インターネット上でよく見かける「借金減額シミュレーター」を使ってみようか迷っていませんか?

無料で診断できるという広告を見て、実際に利用してもよいのか不安を感じている方も多いでしょう。

例えば、以下のような疑問を持っているのではないでしょうか。

- 借金減額シミュレーターは本当に信頼できるのか知りたい

- 個人情報を入力しても大丈夫なのか知りたい

- 本当に借金を減らす方法があるのか知りたい

借金減額シミュレーターの多くは、弁護士や司法書士事務所が新規顧客獲得のために運用しており、すべてが怪しいものではありません。ただし、なかには悪質なサイトも存在し、個人情報が流出するなどの危険性もあります。

本記事では、借金減額シミュレーターの仕組みと危険性、怪しいサイトの見分け方、さらに債務整理の正しい方法まで詳しく解説します。

借金問題で悩んでいる方や、安全に借金を減らす方法を探している方は、ぜひ最後までご覧ください。

カードローンや後払いアプリは、つい使いすぎて返済に追われるようになることも。使いすぎの防止&計画的な返済のためにも、アプリで借り入れを一括管理しましょう!

「ローンステップ手帳」なら、複数のカードローンや後払いアプリの利用状況を登録でき、完済までのシミュレーションが一目でわかります。

ログイン不要・個人情報の登録はなしで利用できるため、安心してお使いいただけます。

借金減額シミュレーターは怪しい?仕組みと危険性を徹底解説

借金減額シミュレーターとは、インターネット上で借金の減額可能性を無料診断するサービスです。おもに弁護士事務所や司法書士事務所が運営しているケースが多く、すべてが怪しいものではありません。

簡易診断によって、大まかにどれくらい借金を減らせるかの目安にできるメリットがあります。

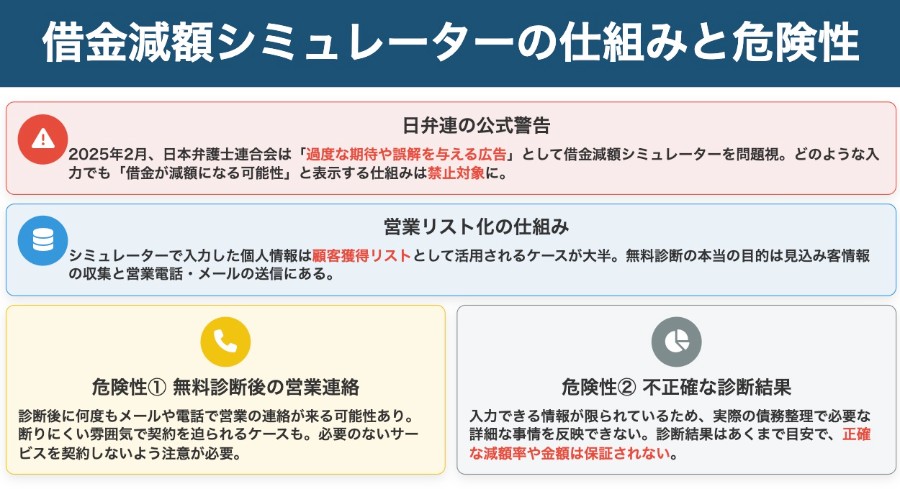

しかし、2025年2月20日に日本弁護士連合会(日弁連)は「業務広告に関する指針」において、借金減額シミュレーターを「過度な期待や誤解を与える広告」として正式に問題視しました。

どのような入力をしても「借金が0円または減額になる可能性があります」と表示される仕組みは、明確に禁止されています。

「借金が必ず減る」かのような表現で債務者を集客する手法は、利用者の誤解を招きやすく問題視されているのです。

借金減額シミュレーター診断で入力した情報は顧客リストとして使われることも

借金減額シミュレーターで診断時に入力した個人情報は、提携する弁護士や司法書士事務所の顧客獲得リストとして活用されるケースがほとんどです。

つまり、無料診断は見込み客を集めるための仕組みであり、後から営業につなげることが目的なのです。

シミュレーター自体は無料で利用できることが一般的ですが、入力した情報をもとに営業連絡が来る場合があるため、運営元の信頼性を事前に確認しておきましょう。

危険性① 無料診断後に営業の連絡を受けるリスクがある

個人情報の入力が必要な借金減額シミュレーターを利用すると、診断後に何度もメールや電話で営業の連絡を受ける可能性があります。

営業の連絡を受けたからといって、必ずしも債務整理の手続きをする必要はなく、断れば問題ありません。

ただし、なかには強引に契約を迫られる悪質なケースも存在します。また、実際に借金の減額のために契約して着手金を支払ったものの、借金の返済額がほとんど減額されなかったというトラブルも発生しています。(参照:NHK|「借金がなくなる!?」誇大なネット広告でトラブル相次ぐ)

特に電話営業では断りにくい雰囲気を作られることもあります。必要のないサービスを契約してしまわないよう、十分な注意が必要です。

危険性② 簡易的な診断では正確な減額率は算出できない

インターネット上の借金減額シミュレーターは、入力できる情報が限られているため、実際の債務整理で必要となる詳細な事情を反映できません。

そのため、診断結果はあくまで目安であり、正確な減額率や金額を保証するものではありません。

実際に債務整理を進める場合、任意整理であれば以下のような詳細な情報が必要です。

- 債権者ごとの残高・利率などをまとめた債権者一覧表

- 直近の収入証明・家計簿

- 契約書・利用明細・督促状など借入や請求を示す書面

- 資産を示す資料(預貯金通帳、不動産登記簿、保険証券 など)

裁判所を通さず貸金業者と直接交渉し、将来利息を免除したり返済期間を延ばしたりして、月々の支払い負担を軽くする手続きのこと。

これらの重要な要素は、簡易的な診断では正確に把握できません。そのため、実際には減額が難しいケースでも「減額可能」と表示される場合があります。

詳細な減額可否の判断は、必ず専門家による個別相談が必要です。Web診断の結果を過信せず、あくまで参考程度に留めておくことが大切です。

公的機関による借金減額シミュレーターへの注意喚起

公的機関は借金減額シミュレーターについて、以下のような注意喚起を行なっています。

これらの警告を踏まえ、利用前に必ず公的相談窓口や弁護士会の無料相談で情報を確認し、誤導広告や高額請求のリスクを回避しましょう。

国民生活センターからの啓発

国民生活センターは、2024年12月に発行した「多重債務問題のこれまでと現在」のなかで、借金減額シミュレーターに関するトラブルとして、以下のような事案が発生していると注意喚起しています。

- 自己破産が相当と考えられる事案についても任意整理に誘導する

- ヤミ金融に対しても元本を支払う和解をする

- 法テラスの利用が適切と考えられる事案でも、法テラスの利用をせず、高額な費用を取る

- 債務者の支払う金額の内訳が不明

もし、借金減額シミュレーターを利用して、このようなトラブルが発生しそうな場合は、消費者ホットライン(188)が相談を受けつけています。

首相官邸ホームページの資料でも問題提起

首相官邸ホームページに掲載されている「多重債務問題及び消費者金融等に関する懇談会・提出資料」のなかでも、借金減額シミュレーターについての問題が指摘されています。

資料では、どのような回答をしても「借金を減額できる可能性があります。」と診断され、弁護士や司法書士から直接連絡が入ることを、「誤導または誤認のおそれのある広告」ではないか、と問題視しています。

また、SNSなどで「国が認めた借金救済制度」とうたう広告についても指摘があります。これは単なる任意整理にあたるもので、なにか特別な制度によって簡単に借金が減額できると勘違いさせる「誇大または過度な期待を抱かせる広告」ではないか、と問題視されているのです。

怪しい借金減額サイトを見抜くチェックポイント

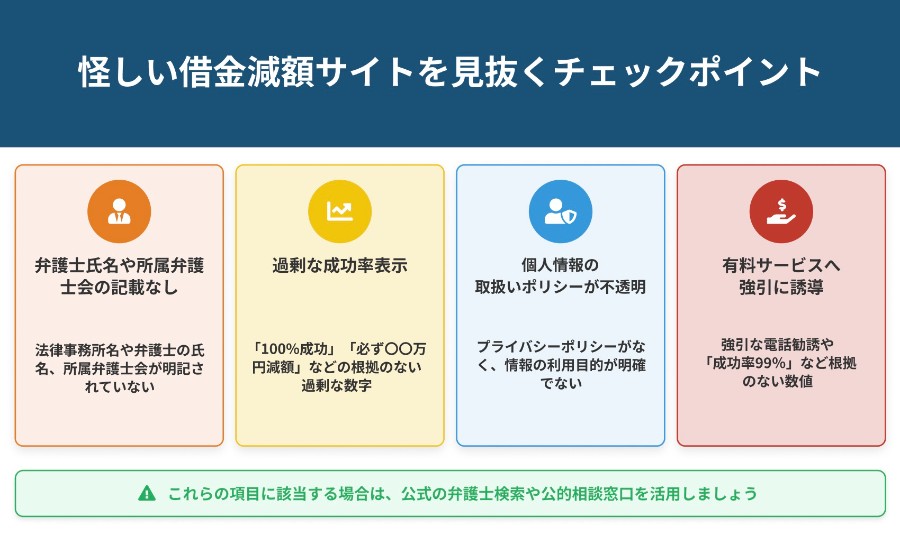

借金減額シミュレーターを利用する前に、そのサイトが信頼できるかどうかを見極めることが重要です。以下のチェックポイントを確認し、怪しいサイトは避けるようにしましょう。

これらの項目のいずれかに該当する場合、公式の弁護士検索や公的相談窓口を活用し、裏付けを取ったうえで利用可否を判断しましょう。

弁護士氏名や所属弁護士会への登録状況が記載されていない

弁護士の業務広告では、弁護士(または弁護士法人)の氏名(名称)と所属弁護士会の表示が義務付けられています(日弁連「弁護士等の業務広告に関する規程」第9条)。

登録番号や住所・地図は法令上の必須項目ではありませんが、信頼性を示すために掲載している事務所が多いのが実情です。

不明な場合は、日弁連の公式「弁護士検索」ページで氏名・所属弁護士会を照会できます。

| 確認項目 | チェックポイント |

|---|---|

| 所属弁護士会の表示 | 必須項目(氏名/事務所名とセットで要表示) |

| 登録番号 | 任意だが、記載があれば本人確認がより容易 |

| 事務所の実在性 | 住所・地図・電話番号が公開され、連絡が取れるか |

| 代表者名と連絡先 | 代表弁護士(または司法書士)の氏名・メール/電話 |

これらの情報が見あたらない、あるいは不自然に伏せられているサイトは注意が必要です。

氏名と所属弁護士会すら掲載していない広告は、業務広告規程違反に該当する可能性が高く、避けるのが賢明です。

過剰な成功率表示がある

「減額成功率99%!」「必ず借金がゼロになる!」といった成果を断定・誇張する宣伝には要注意です。

日本貸金業協会の 「貸金業者の広告に関する細則」 では、「著しく事実に相違する表示、又は実際より著しく有利と誤認させるような表示をしてはならない」(法第16条第1項)と規定されており、根拠のない極端な成功率表示は規程違反となるおそれがあります。

債務整理の可否や減額幅は負債額・収入・家計状況などケースごとに大きく変わるため、一律に高い成功率を掲げるサイトは信頼性が低いと考えましょう。

過度に減額率を強調するサイトにアクセスした場合は、数字の根拠を確認するか、公的相談窓口や弁護士会の無料相談を活用して冷静に判断してください。

個人情報の取り扱いポリシーが不透明

個人情報保護法(APPI)では、取得時に利用目的を具体的に示し、第三者提供には原則として本人の同意が必要と定められています。手続き窓口が不明瞭なサイトは要注意です。

個人情報を入力する前に、必ず以下を確認しましょう。

| チェック項目 | 注意ポイント |

|---|---|

| 利用目的の明示 | 「お問い合わせ対応」「サービス案内メール配信」など、具体的な目的が書かれているか |

| 第三者提供の条件 | 提供先の範囲・属性や同意取得方法が説明されているか |

| 個人情報の削除・利用停止の手続きが可能か | 情報の削除・利用停止に関する問い合わせ窓口や請求方法を示しているか |

これらの情報が曖昧、または見あたらないサイトでは、入力した個人情報が無断で営業利用されたり、望まない第三者に渡るリスクがあります。

借金減額シミュレーターを利用する前に、プライバシーポリシーを確認してから情報を提供しましょう。

有料サービスへ強引に誘導する仕かけがある

借金減額シミュレーターは基本的に無料で利用できますが、次のような誘導が見られるサイトは要注意です。

| 危険な誘導手法 | なぜ問題か |

|---|---|

| 診断直後に「特別優待価格」がタイマー表示 | ・利用者を焦らせて契約を急がせる手法 ・国民生活センターはカウントダウンで焦らせる手口に注意を呼びかけている |

| 「成功率99%」など根拠のない数値 | ・具体的根拠のない高成功率表示は違反 ・特定商取引法12条では「著しく有利と誤認させる表示」を禁止 |

| 診断後に電話をかけ、断りにくい雰囲気で契約を迫る | ・強引な勧誘は法令違反となり得る ・特定商取引法16条・17条は電話勧誘での適正表示と再勧誘禁止を規定 |

不審に感じたら、そのサイトの利用を控え、消費者ホットライン(局番なし188)や弁護士会の無料相談など、信頼できる第三者窓口に相談しましょう。

借金を減らせる債務整理の種類と正しい選び方

借金減額シミュレーターはあくまで簡易診断です。実際の借金減額はおもに以下3つの債務整理手続きから、最適なものを選ぶ必要があります。

ただし、債務整理は借金を減額できるメリットはあるものの、デメリットも存在します。

それぞれの手続き条件や、信用情報への影響を詳しく見ていきましょう。

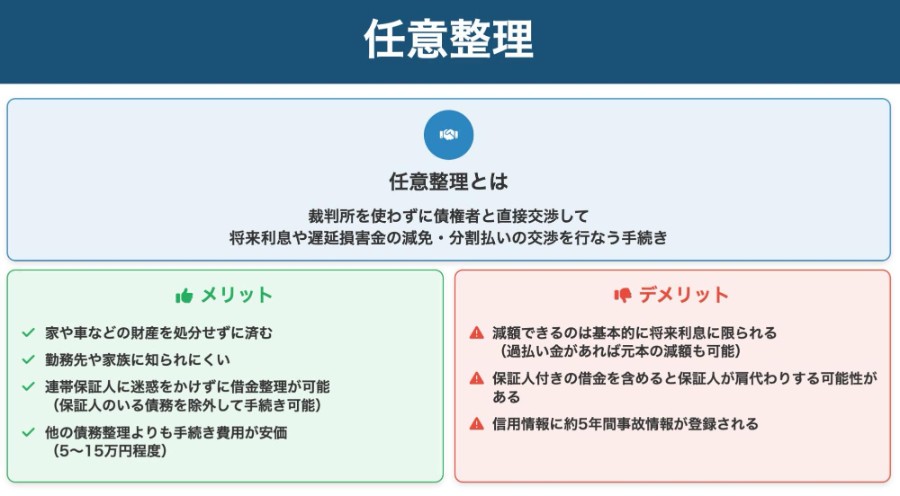

任意整理

任意整理は、裁判所を使わずに債権者と直接交渉して利息のカットや分割払いの交渉を行なう手続きです。

将来利息や遅延損害金の減免交渉によって返済負担を軽減します。

任意整理のメリット・デメリット

| 項目 | 内容 |

|---|---|

| メリット | ・家や車などの財産を処分せずに済む ・勤務先や家族に知られにくい ・連帯保証人に迷惑をかけずに借金整理が可能(保証人のいる債務を除いて手続きする場合) ・他の債務整理よりも手続き費用が安価(5〜15万円程度) |

| デメリット | ・減額できるのは基本的に将来利息に限られる(過払い金があれば元本の減額も可能) ・保証人付きの借金を含めると保証人が肩代わりする可能性がある ・信用情報に約5年間事故情報が登録される |

任意整理は基本的に将来利息のみを減額する手続きだととらえるとよいでしょう。借金の元本自体を減額するには過払い金がある場合などを除き困難です。

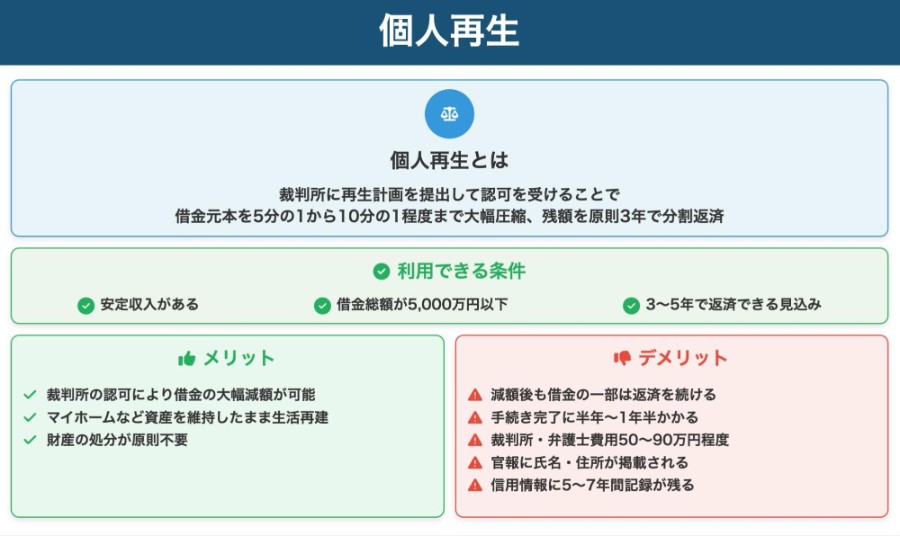

個人再生

個人再生は、裁判所に再生計画を提出して認可を受けることで、借金元本を大幅圧縮する手続きです。通常は5分の1から10分の1程度まで減額し、残額を原則3年(最長5年)で分割返済します。

個人再生が利用できる条件は以下のとおりです。

- 安定収入がある:将来にわたり継続的な収入が見込めること

- 借金総額が5,000万円以下:無担保の債務総額(住宅ローンを除く)

- 3〜5年で返済できる見込みがある:減額後の借金を計画的に返済できること

個人再生のメリットとデメリットを表にまとめたので参考にしてください。

個人再生のメリット・デメリット

| 項目 | 内容 |

|---|---|

| メリット | ・裁判所の認可により法的に借金の大幅減額が可能 ・マイホームなど資産を維持したまま生活の立て直しを図れる ・財産の処分が原則不要 |

| デメリット | ・減額後も借金の一部は返済を続ける必要がある ・手続き完了までに時間がかかる(半年~1年半) ・裁判所・弁護士費用がかかる(50〜90万円程度) ・官報に氏名・住所が掲載される ・信用情報上も5~7年は事故情報が残る |

個人再生は、住宅を守りながら借金を大幅に減らしたい方に適した手続きです。ただし、任意整理よりも長い手続き期間がかかり、裁判所・弁護士費用が高額になる点には注意が必要です。

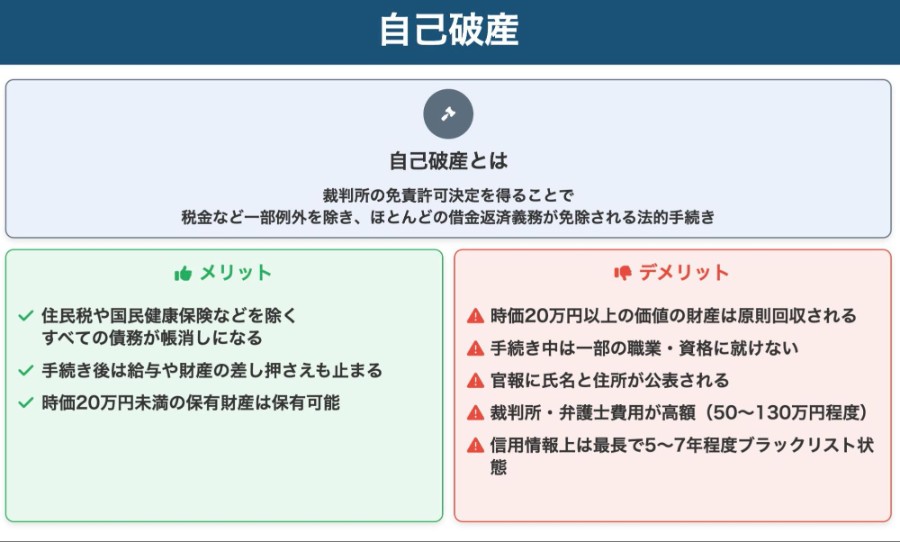

自己破産

自己破産は、裁判所の免責許可決定を得て初めて、税金など一部例外(非免責債権)を除き、ほとんどの借金返済義務が免除される法的手続きです。

自己破産のメリット・デメリット

| 項目 | 内容 |

|---|---|

| メリット | ・住民税や国民健康保険、国民年金などを除くすべての債務が帳消しになる ・手続き後は給与や財産の差し押さえも止まる ・時価20万円未満の保有財産は保有可能 |

| デメリット | ・時価20万円以上の価値の財産は原則として回収される ・手続き中は一部の職業・資格に就けない(士業や警備員など) ・官報に氏名と住所が公表される ・裁判所・弁護士費用が高額(50〜130万円程度) ・信用情報上は最長で5~7年程度ブラックリスト状態が続く |

自己破産は合法的に借金を帳消しにできる強力な救済策ですが、マイホームや車などの財産を原則処分されてしまうデメリットがあります。

また、手続きが煩雑なことから、他の債務整理よりも裁判所・弁護士費用が高額になります。よほど大きな金額でない限り、ほかの債務整理で借金を減額できないか検討するほうがよいでしょう。

債務整理をすると信用情報機関に事故情報が登録される

債務整理を行なうと信用情報機関に事故情報が登録され、いわゆる「ブラックリスト」に載ることになります。

登録期間は手続きによって異なりますが、任意整理で約5年間、個人再生で約5年間、自己破産で最長7~10年程度です。この期間中は新規の借入やクレジットカード発行が困難になります。

また、個人再生や自己破産では官報に氏名と住所が掲載されるため、会社や家族にばれるリスクもあります。

ただし、官報を日常的に確認している人は少ないため、実際にばれる可能性はそれほど高くありません。

まとめ

本記事では、借金減額シミュレーターの仕組みと危険性、怪しいサイトの見分け方、債務整理の正しい方法について解説しました。最後に、記事の内容をおさらいしておきましょう。

- 借金減額シミュレーターは集客目的のツールで、診断結果は必ずしも正確ではない

- 個人情報を入力すると営業連絡が来るリスクがあり、悪質な業者とのトラブルにつながる危険性がある

- 運営者情報が不明瞭で「必ず減額できる」など過剰な広告表現があるサイトは避ける

- 借金を法的に減額するには、任意整理・個人再生・自己破産といった債務整理の手続きが必要

- 債務整理をすると信用情報に事故情報が登録される(ブラックリスト入り)といったデメリットも存在する

借金減額シミュレーターの危険性と正しい借金の減額方法を知ることは、悪質な業者から身を守り、安全に生活を再建するための重要な知識です。

借金問題で悩んでいる方は、一人で抱え込まずに公的な相談窓口や信頼できる専門家へ相談してみてください。