クレジットカードやカードローンの返済日が迫っているのに、お金が用意できずに困っていませんか?

急な出費や収入の減少で、今月の返済が難しい状況に直面している方もいるかもしれません。

そのような場合、次のような不安や疑問を抱えているのではないでしょうか。

- 返済できないとどうなるのか知りたい

- 延滞した場合のペナルティが心配

- 返済が難しいときの正しい対処法を教えてほしい

- 借金問題を解決する具体的な方法があれば知りたい

クレジットカードやカードローンの返済ができず放置すると、遅延損害金の発生や信用情報への影響など、深刻な問題に発展するリスクも。しかし、適切な対応を取れば、状況を改善できる可能性があります。

本記事では、返済困難時に取るべき具体的な対応策と、延滞が招く深刻なリスクについて詳しく解説します。

借金の返済に悩んでいる方や、延滞した場合の具体的な対応策を知りたい方は、ぜひ最後までご覧ください。早めに適切な対応を取り、延滞による悪影響を最小限に抑えましょう。

カードローンや後払いアプリは、つい使いすぎて返済に追われるようになることも。使いすぎの防止&計画的な返済のためにも、アプリで借り入れを一括管理しましょう!

「ローンステップ手帳」なら、複数のカードローンや後払いアプリの利用状況を登録でき、完済までのシミュレーションが一目でわかります。

ログイン不要・個人情報の登録はなしで利用できるため、安心してお使いいただけます。

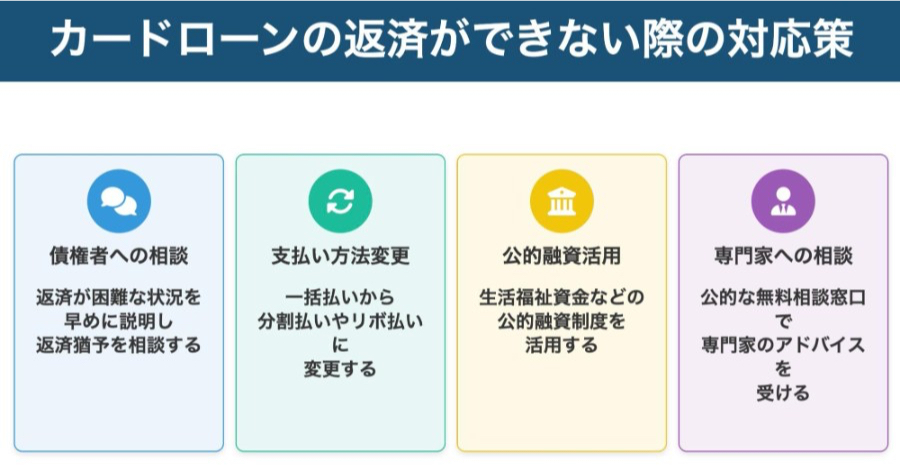

カードローンの返済ができない際に取るべき4つの対応策

返済が難しいと感じたら、以下のような具体的な対応策をできるだけ早めに検討することが重要です。

これらの方法を適切に活用すれば、返済負担の軽減や生活再建の糸口が見えてきます。早めに行動し、専門機関への相談も積極的に行ないましょう。

債権者に連絡して返済猶予の相談をする

返済が厳しくなったら、まず借入先の金融機関に連絡しましょう。事前に相談すれば、返済期日の延長に応じてもらえる場合があります。

SMBCモビットの公式サイトでも、「あらかじめ相談することで、返済期日の延長などの相談に対応してもらえる場合もあります」という趣旨の内容が案内されています。

もし、すでに返済期日が過ぎてしまった場合でも、できる限り早急に債権者に連絡をとり、事情の説明と返済猶予の相談をすることが大切です。

放置せず迅速に連絡することで、返済方法の変更や一部支払いなど、なんらかの猶予措置を引き出せる可能性があります。まずは勇気を出して連絡を取ってみましょう。

参照:SMBCモビット|カードローンの返済が遅れた場合|放置するリスクや対処法を徹底解説

支払い方法を一括から分割・リボへ変更する

一度に全額を返済することが難しい場合は、支払い方法を分割払いやリボ払いに変更することも検討しましょう。

クレジットカード会社に連絡すれば、分割払いへの交渉が可能です。必ずしも応じてくれるとは限りませんが、返済の意思を伝えることで対応を検討してもらえる可能性があります。

多くのクレジットカード会社では、利用後でも所定の期日までに手続きをすれば、一回払いから分割払いやリボ払いへ変更できるサービスがあります。

例えばJCBカードでは、購入後でも毎月の「変更締切日」までに手続きすれば、3〜24回の分割払いへ変更可能と案内されています。(参照:JCB|ショッピング利用後分割払い)

分割やリボ払いに変更できれば月々の支払額を減額可能です。ただし、その分手数料(利息)が発生し、支払い総額が増える点に注意が必要です。

変更締切日が設定されているため、利用しているクレジットカード会社の締切日を確認しておく必要があります。

また、分割やリボ払いの利用が重なった場合は、支払いが長期化する点も十分に理解しておきましょう。

公的融資・生活福祉資金を活用する

返済猶予に応じてもらえず、分割やリボ払いへの変更も難しいことで生活が立ち行かなくなる場合は、国や自治体の公的融資制度の利用を検討しましょう。

代表的なものに「生活福祉資金貸付制度」があります。経済的に困窮する世帯に対し、自治体の社会福祉協議会が資金の貸付けと必要な相談や支援を行なう制度です。

生活福祉資金はその対象や性質により4種類に分けられ、そのうち生活費や一時的な資金の貸付けには「総合支援資金」が利用されます。

総合支援資金のうち、「生活再建までの間に必要な生活費用」を用途とする「生活支援金」は、以下の条件で借入が可能です。

| 項目 | 内容 |

|---|---|

| 貸付限度額 | 二人以上世帯:月20万円以内 単身世帯:月15万円以内 |

| 貸付期間 | 原則3ヵ月(最長12ヵ月) |

| 貸付金利 | 保証人あり:無利子 保証人なし:年1.5% |

このほかにも、緊急小口資金等の特例貸付や災害時特例貸付など、社会情勢や自治体によって、さまざまな貸付制度が用意されています。

公的融資は審査に時間がかかったり借入資金の用途が限られたりしますが、困窮時には、お住まいの市区町村の社会福祉協議会や役所窓口に利用を相談してみてください。

参照:生活にお困りで一時的に資金が必要なかたへ「生活福祉資金貸付制度」があります。|政府広報オンライン

参照:生活福祉資金貸付条件等一覧|生活資金貸付制度|厚生労働省

公的な無料相談窓口で専門家のアドバイスを受ける

借金問題に悩んだときは、一人で抱え込まず、公的な無料相談窓口や専門機関に相談することも大切です。

政府広報でも、「どんなに借金を抱えても必ず解決できます。まずはお気軽に無料の多重債務相談窓口へご連絡ください」といった趣旨の呼びかけが行われています。

多重債務について相談できる窓口は全国各地にさまざまあります。以下はいずれも無料または低額で相談できる窓口ですので、参考にしてください。

| 相談窓口 | 連絡先・特徴 |

|---|---|

| 消費者ホットライン | 電話:局番なしの188 地方公共団体が設置している最寄りの消費生活センターや消費生活相談窓口を案内してもらえる。 |

| 法テラス | サポートダイヤル:0570-078374 問い合わせ内容に応じた相談機関や団体等の相談窓口や法制度を案内してもらえる。 |

| 一般財団法人日本クレジットカウンセリング協会 | 電話:0570-031640 多重債務者のための専門相談窓口。内容に応じてアドバイスが受けられる。必要に応じてカウンセリング(面接相談)の予約も可能。 |

| 日本弁護士連合会 | 電話:0570-783-110 「ひまわりお悩み110番」と呼ばれる。お住まいの地域に近い弁護士会の法律相談センターにつながり、弁護士との相談予約ができる。 |

| 日本司法書士会連合会 | 電話番号は以下を参照 司法書士総合相談センター(総合相談窓口)一覧 全国約150ヵ所で借金問題をはじめとした相談ができる。 |

| 財務局多重債務相談窓口 | 電話番号は以下を参照 全国の財務局多重債務相談窓口お問い合わせ先 各地域の財務局で多重債務の無料相談ができる。 |

これらの窓口を利用して専門家に相談すれば、状況に応じた最適な解決方法のアドバイスを受けられます。

「誰にも言えない」と一人で悩まず、まずは連絡を取ってみることが解決への第一歩です。返済の見通しが立たない場合は早めに活用しましょう。

参照:キャッシングやローン返済でお困りの方へ 借金問題は解決できます。まずは相談を!|政府広報オンライン

クレジットカードの現金化はNG

返済資金に困っているからといって、クレジットカードの現金化に手を出すのは絶対に避けましょう。

クレジットカードのショッピング枠を使った現金化は、カード会社の規約で禁止されています。金融庁も認めていない行為であり、以下のリスクがあります。

- カードの利用停止・強制解約

- 現金化業者とのトラブル

- 確実に損をする取引(手数料が高額)

また、後述する債務整理を選択する場合、クレジットカードで購入した物を現金化していると、各種債務整理が困難になるリスクもあります。

一時的に現金が手に入ったとしても、結果的には借金を増やしたり、トラブルに発展したりする恐れがあります。安易な現金化行為はしないよう注意しましょう。

参照:「ストップ!クレジットカードの現金化」のキャンペーン実施について|金融庁

SNSの個人融資はヤミ金のリスクあり

SNSで見かける個人間融資の勧誘にも注意が必要です。そうした募集の多くは個人を装ったヤミ金融業者の可能性があり、以下のような問題に直面するおそれがあります。

- 法外な高金利での貸付

- 個人情報の悪用

- 犯罪被害やトラブルに巻き込まれる危険

金融庁からも、「SNS等を利用したヤミ金融業者による個人間融資は利用しないようにしましょう」といった内容の注意喚起がなされています。

返済に困って新たな借入れをしてしまうと、借金が雪だるま式に増えて多重債務に陥る原因となります。

借金返済のための新たな借金は、問題を先送りにして状況を悪化させる「NG行動」だと心得てください。

参照:SNS等を利用した「個人間融資」にご注意ください!|金融庁

カードローンの延滞が招く3つの深刻なリスク

カードローンの延滞を放置すると、以下のような深刻なリスクを招く恐れがあります。

延滞は放置せず、早期に債権者と連絡を取り対応することで被害を最小限に抑えられます。事前の相談と迅速な行動がリスク回避の鍵です。

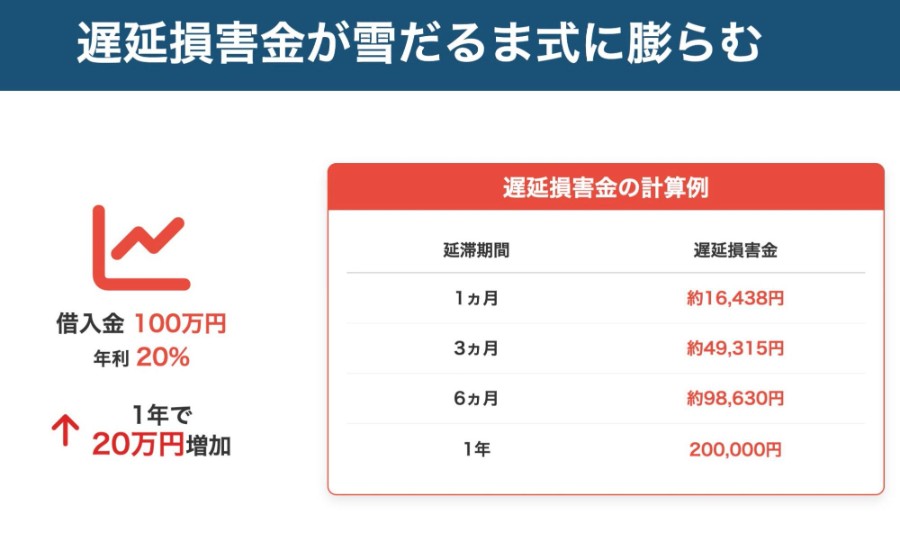

遅延損害金が雪だるま式に膨らむ

支払期日を過ぎると、約定利息とは別に遅延損害金(延滞利息)が発生します。

遅延損害金の年利は契約によりますが、出資法による上限金利が年20%のため、ほとんどの場合、この上限に近い利率が設定されています。そのため、延滞を放置すれば、借金は雪だるま式に増えていくことは明らかです。

例えば、年20%の遅延利率で100万円の借入れを1年間滞納し続けると、20万円もの延滞利息が追加で発生する計算になります。具体的な計算例は、以下の表を参考にしてください。

遅延損害金の計算例(借入額100万円、年利20%の場合)

| 延滞期間 | 遅延損害金 |

|---|---|

| 1ヵ月 | 約16,438円 |

| 3ヵ月 | 約49,315円 |

| 6ヵ月 | 約98,630円 |

| 1年 | 200,000円 |

1ヵ月程度の滞納でも相当額に上ることがわかります。延滞が続けば続くほど利息が膨らみ、元金返済をますます困難にする悪循環に陥ってしまいます。

一時的にでも支払いが難しい場合は、早急に債権者に相談しましょう。これ以上遅延損害金が増えないよう手を打つことが重要です。

参照:出資の受入れ、預り金及び金利等の取締りに関する法律|e-Gov 法令検索

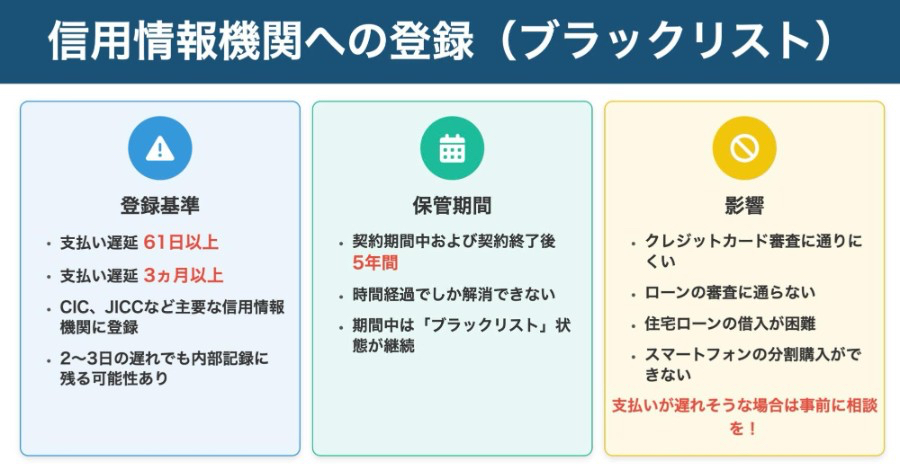

支払い遅延が続くと信用情報機関へ登録される

クレジットやローンの返済を長期間延滞すると、いわゆる「ブラックリスト」入りの状態になります。

正式には「信用情報機関への金融事故情報の登録」となり、一定期間にわたり、新たな借入れやクレジット利用が極めて困難になります。

信用情報機関への登録基準

CICやJICCなど主要な信用情報機関では、一般的に以下の期間で支払い遅延(延滞)があった場合に、「異動情報」として登録されます。

- 61日以上の延滞

- 3ヵ月以上の延滞

「2、3日程度のうっかり遅れなら信用情報に傷は付かない」といわれますが、短期間なら延滞してもよいという考えは間違いです。

たとえ信用情報機関に事故情報が載らなくても、クレジットカード会社の内部では、延滞の記録が残る可能性は十分にあります。

利用限度額の見直しや将来の与信判断に影響を与えるおそれもあるため、期限を守って返済しましょう。

信用情報の保管期間

一度信用情報に延滞記録が残れば、契約期間中および契約終了後5年間はその情報が信用情報機関に保管されます。

その間は、以下のような影響があります。

- 新たなクレジットカードの審査に通りにくい

- ローンの審査に通らない

- 住宅ローンの借入が困難

- スマートフォンの分割購入ができない

延滞による信用情報の傷は、時間経過でしか解消できません。万が一、いわゆるブラックリストに情報が載ってしまった場合には、少なくとも5年間は新規借入れが困難となります。

短期の延滞であっても、信用にかかわる重大な問題です。支払いが遅れそうな場合は事前にカード会社へ相談し、延滞そのものを避ける努力が大切です。

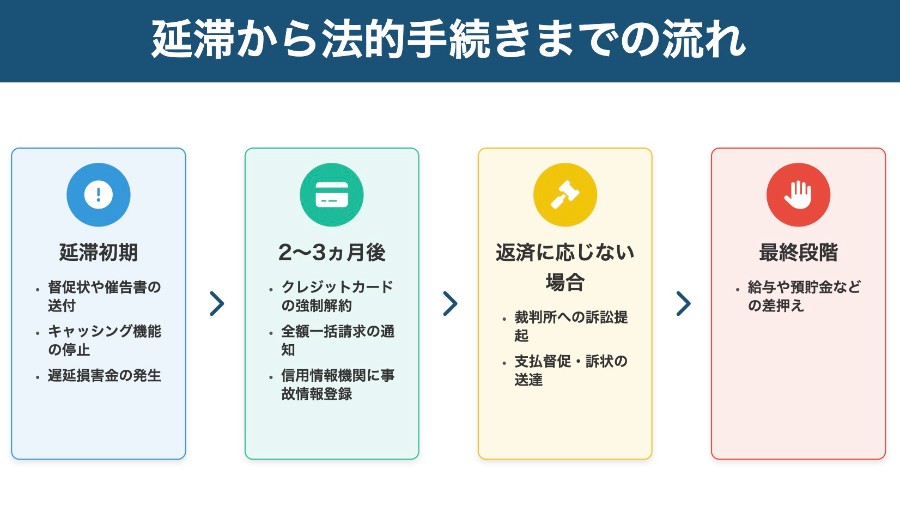

最終的に強制解約・法的手続きが取られる

長期の延滞を放置すると、契約の強制解約や法的手続きに発展します。

クレジットカード会社によっても手続きの内容やタイミングは異なりますが、おおよその流れは以下のとおりです。

延滞から法的手続きまでの流れ

| 期間 | 起こること |

|---|---|

| 延滞初期 | ・督促状や催告書の送付 ・キャッシング機能の停止 ・遅延損害金の発生 |

| 2〜3ヵ月後 | ・クレジットカードの強制解約 ・全額一括請求の通知 ・信用情報機関に事故情報登録 |

| 返済に応じない場合 | ・裁判所への訴訟提起 ・支払督促・訴状の送達 |

| 最終段階 | ・給与や預貯金などの差押え |

通常、2〜3ヵ月以上滞納すると金融機関から全額一括請求の通知が届きます。その後も返済に応じない場合、債権者は最終手段として裁判所に訴訟を提起します。

実際、カードローンでの延滞が続くと、裁判所を通じて利用者の給与振込口座や資産が差し押さえられるケースがあります。裁判所から支払い督促や訴状が届いた段階では、もはや猶予期間はほとんど残されていません。

強制解約や法的措置に至る前に、なんらかの手を打つ必要があります。督促状や一括請求の通知が来たら決して無視せず、以下の対応を検討しましょう。

- 債権者と分割支払いの和解交渉を行なう

- 債務整理による借金の減額や免除を速やかに検討する

すでに延滞が長期化してしまった場合でも、「もう遅いから」と放置せず、できる限り早めに行動することをおすすめします。

カードローンをどうしても返済できない場合|債務整理を検討

収入減少や多重債務などでどうしても返済のめどが立たない場合は、債務整理を検討する必要が出てきます。

債務整理とは、法律上の手続きによって借金の減額や免除を受けることです。

弁護士や認定司法書士などの専門家に依頼して債務整理を行なえば、将来利息のカットや元本の大幅圧縮、返済期限の延長など、返済の負担を大きく軽減できる可能性があります。

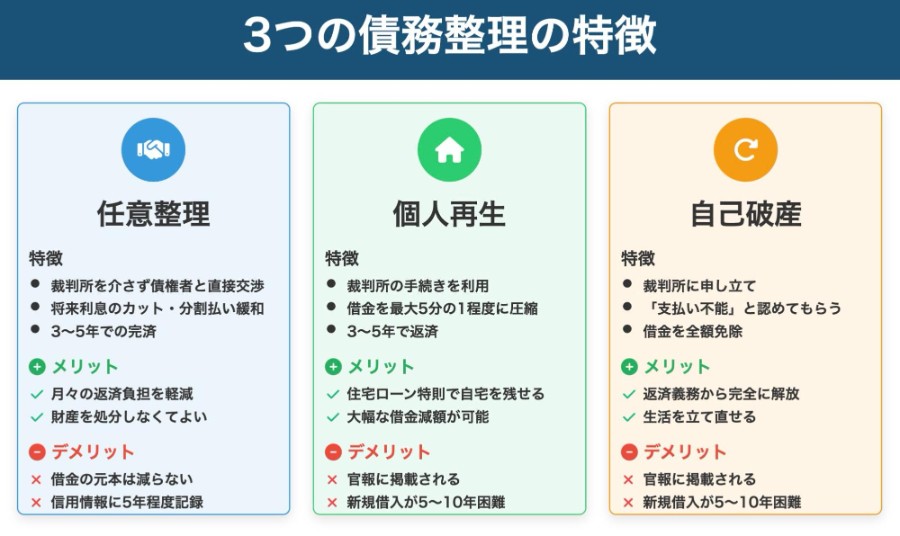

債務整理には以下の表のとおり、おもに3つの手段があります。

| 種類 | 内容 | おもなメリット | おもなデメリット |

|---|---|---|---|

| 任意整理 | ・裁判所を介さず債権者と直接交渉 ・将来利息のカットや長期分割払い ・3〜5年で返済 | ・月々の返済負担を軽減 ・財産を処分しなくてよい | ・借金の元本は減らない ・信用情報に5年程度記録が残る |

| 個人再生 | ・裁判所の手続きを利用 ・借金を最大5分の1程度に圧縮 ・3〜5年で返済 | ・住宅ローン特則で自宅を残せる ・大幅な借金減額が可能 | ・官報に掲載される ・新規借入が5〜10年困難 |

| 自己破産 | ・裁判所に申し立て ・「支払い不能」と認めてもらう ・借金を全額免除 | ・返済義務から完全に解放 ・生活を立て直せる | ・官報に掲載される ・新規借入が5〜10年困難 ・免責決定を受けるまで就けない職業がある |

3種類の債務整理それぞれの内容を見るとわかるように、債務整理にはメリットだけでなくそれぞれ異なるデメリットも存在します。

債務整理は、借金返済が難しい場合の最終手段であるため、利用に際しては慎重に検討する必要があるでしょう。

債務整理を弁護士に依頼する際の費用相場は?

「債務整理をしたいが弁護士費用が心配……」という方も多いでしょう。

債務整理手続きにかかる弁護士費用相場は、依頼する手続きの種類によって以下のようになります。

債務整理の費用相場

| 種類 | 費用相場 |

|---|---|

| 任意整理 | 1社あたり約5〜15万円 |

| 個人再生 | 約50〜90万円 |

| 自己破産 | 約30〜100万円 |

実際の費用は弁護士事務所によって異なりますが、任意整理は比較的低コストでの依頼が可能です。

一方で、自己破産や個人再生は手続きが複雑なため、費用も高額になる傾向があります。

なお、債務整理にかかる費用の支払いが困難な方に向けて、以下のような配慮がされている場合があります。

- 初回無料相談サービス:初回の相談を無料で提供

- 着手金の分割払い:一括での支払いが困難な場合に対応

- 法テラスの民事法律扶助制度:経済的に困窮している方への支援制度

債務整理を検討する際は、減額可能な借金額と手続きにかかる費用を総合的に比較検討することが重要です。専門家との相談を通じて、ご自身の状況に合った方法を選択をしましょう。

まとめ

本記事では、クレジットカードやカードローンの返済ができない場合の対処法と、延滞が招くリスクについて解説しました。最後に、記事の内容をおさらいしておきましょう。

- 返済が困難になったら、まず債権者に連絡して返済猶予や支払方法の変更について相談する

- 公的融資制度(生活福祉資金など)や無料相談窓口(消費者ホットラインや法テラスなど)を活用する

- クレジットカード現金化やSNSの個人融資は絶対に利用しない

- 延滞を放置すると、遅延損害金の発生や信用情報への登録、強制解約・法的措置という深刻な事態に発展する

- どうしても返済できない場合は、債務整理(任意整理・個人再生・自己破産)を検討する

- 債務整理の費用は手続きによって異なり、任意整理なら比較的低コストで依頼できる

クレジットカードやカードローンの返済に行き詰まったら、決して放置せず早めに対応策を講じることが肝心です。

間違っても違法な金融やクレジットカード現金化に手を出してはいけません。また、延滞を続ければ遅延損害金が膨らみ、信用情報に傷が付いて新たな借入ができなくなります。

どうしても返済できないと判断したら、弁護士に相談して任意整理や特定調停といった債務整理による解決も視野に入れましょう。

早期に適切な行動を起こせば、借金問題は必ず解決できます。勇気をもって然るべき対処を行ない、生活再建への一歩を踏み出しましょう。