長年返済していない借金があり、「時効で返済義務がなくならないか」と考えていませんか?

消費者金融やクレジットカードの借金を何年も放置していて、次のような疑問や不安を抱えている方もいるでしょう。

- 借金の時効は何年で成立するの?

- 時効がリセット(更新)されることはあるの?

- 時効が成立しない場合はどうすればいい?

借金の消滅時効とは、一定期間の経過と正しい手続きによって返済義務がなくなる制度で、長年の借金問題を解決できる可能性があります。

今回は、借金の消滅時効が成立する条件や手続き方法や時効が更新されてしまうケース、時効が使えない場合の解決策まで詳しく解説します。

長年の借金にお悩みで、時効による解決の可能性を知りたい方は、ぜひ本記事を最後までご覧ください。

カードローンや後払いアプリは、つい使いすぎて返済に追われるようになることも。使いすぎの防止&計画的な返済のためにも、アプリで借り入れを一括管理しましょう!

「ローンステップ手帳」なら、複数のカードローンや後払いアプリの利用状況を登録でき、完済までのシミュレーションが一目でわかります。

ログイン不要・個人情報の登録はなしで利用できるため、安心してお使いいただけます。

借金の消滅時効とは?基本知識と最新動向

借金の消滅時効とは、債権者(お金を貸した側)が債務者(借りた側)に対して請求や督促をしないまま法律で定められた一定期間が経過すると、債権者の請求権(返済を求める権利)が消滅する制度です。

借金の消滅時効に関する基本的な知識と最新の動向を理解するためには、以下のような重要ポイントを押さえておく必要があります。

これらの情報を踏まえて、自分の借金に当てはまる時効条件を正しく把握し、必要に応じて専門家に相談することで、適切な対応が可能になります。

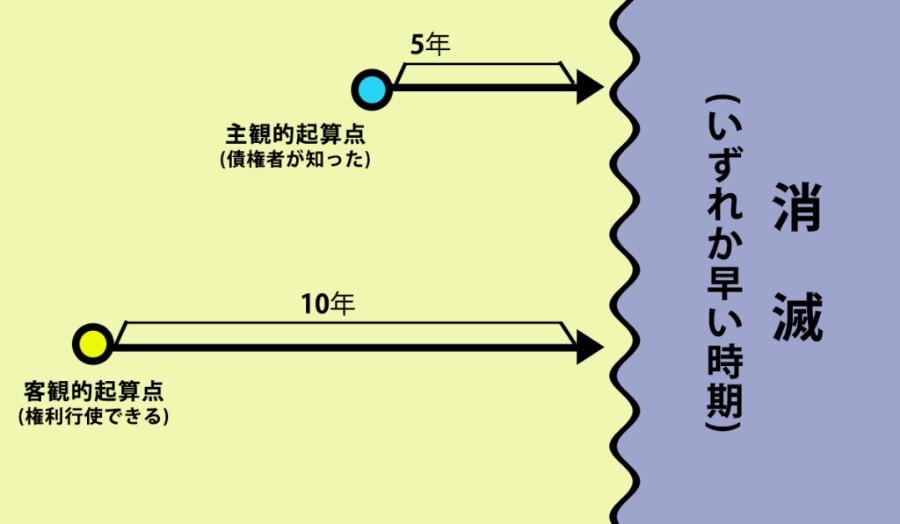

借金の時効期間は5年から10年

2025年6月現在の民法では、借金の時効期間は5年から10年です。

2020年4月1日以降の借入れに適用される現行民法では、債権(お金を返してもらう権利)の消滅時効について、民法166条では以下のように規定されています。

債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

これは、以下の2つのうち、いずれか早い方が到来した時点で時効が完成することを意味します。

| 起算点の種類 | 期間 | 内容 |

|---|---|---|

| 主観的起算点 | 5年 | 権利行使できると債権者が知った時点 |

| 客観的起算点 | 10年 | 実際に権利を行使できるとき(返済期限が来たとき)から |

通常はこの2つのうち早いほうの期間経過で時効が完成する決まりです。

例えば、貸主が返済期限の到来を知った時点で、その翌日から5年で時効が成立する可能性があります。

一方で、貸主がその事実を知らなかったとしても、返済期限から10年が経過すれば時効は成立します。

借入時期によって適用される法律が違う

これまで説明してきたのは現行民法のルールです。しかし、2020年3月31日以前の借入れについては、改正前の「旧民法」が適用されるため注意が必要です。

借入時期によって、適用される法律と時効期間は以下のように異なります。

| 借入時期 | 適用される法律 | 時効期間 |

|---|---|---|

| 2020年3月31日以前 | 旧民法 | 原則10年 (貸金業者が有する債権は商事時効が適用され、期間は5年) |

| 2020年4月1日以降 | 現行民法 | 主観的起算点:一律5年 客観的起算点:10年 |

旧民法で10年の時効が適用されるのは家族や知人からお金を借りた場合で、金融業者から借りた場合は5年です。

時効の起算点は支払い予定日や最終返済日の「翌日」から

時効の起算点は支払い予定日や最終返済日の「翌日」からです。

消滅時効の起算点とは、「いつから時効期間のカウントをはじめるか」という基準時点のことです。

借金の場合、基本的には返済期日(弁済期)の翌日が起算点となります。民法には期間計算について「初日不算入の原則」(民法140条)があります。

第百四十条 日、週、月又は年によって期間を定めたときは、期間の初日は、算入しない。

そのため、例えば返済期日が1月1日であれば、実際に時効期間のカウントが始まるのは1月2日からです。

起算点の具体例は以下のとおりです。

| ケース | 起算点 |

|---|---|

| 一度も返済していない借金 | 契約上の初回返済日の翌日 |

| 途中まで返済していた借金 | 最後に返済を行なった日の直近の返済期日の翌日 |

例えば、毎月払いの借金で途中から滞納が続いているようなケースでは、最後に入金した月の返済約定日翌日から期間を数えます。そこから5年経過すれば時効完成要件を満たす計算です。

このように起算日の判断は返済状況によって変わります。自分の借金がいつ時効になるか確認する際には、契約書の返済期日や実際の返済履歴を照らし合わせて慎重に計算する必要があります。

少しでも迷いがある場合は専門家に相談し、確実に時効期間を経過しているか確認してもらうとよいでしょう。

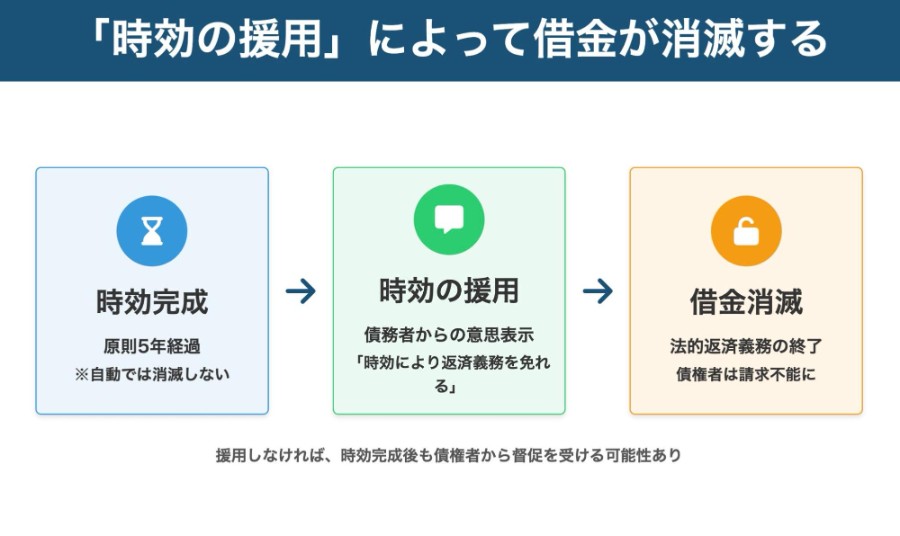

「時効の援用」によって借金が消滅する

消滅時効の要件を満たす期間が経過したとしても、借金の返済義務は黙っていても自動では消滅しません。

時効の完成とは、法律で定められた期間(原則5年)が経過した時点で、法的に時効が成立した状態を指します。しかし、借金を法的に帳消しにするには、債務者(借主)側から「時効の援用」が必要です。

時効の援用とは、債務者が債権者に対して「時効の成立を理由に返済義務を免れます」と意思表示する手続きです。これを行なって初めて時効が完成し、債権者は法的に返済を請求できなくなります。

もし援用しなければ、時効完成後も債権者から督促を受けたり支払いを求められたりする可能性が残ります。

時効援用の方法

時効の援用の方法に法律上決まった形式はありませんが、一般的には内容証明郵便を利用して債権者へ通知する方法がとられます。

通知書には以下の内容を盛り込みます。

- 時効を援用する日付

- 債権者の住所・氏名

- 債務者の住所・氏名

- 債権を特定する情報

- 消滅時効を援用する意思表示

時効完成後の日付で送付するのが一般的です。時効期間の経過前に発送すると無効になるので注意が必要です。

なお、時効を援用するには当然ながら「時効期間を満たしていること」が前提条件となります。途中で時効が更新(旧法でいう中断)されていた場合、期間経過の計算がリセットされてしまうため援用は成立しません。

自分で時効期間が経過したつもりでも、実は途中で裁判を起こされていたり支払い督促が届いていたりして時効が完成していないケースもあります。

そのため、援用通知を送る前に時効の完成条件を満たしているか慎重に確認することが重要です。必要に応じて弁護士など専門家に依頼し、確実に時効成立していることを調べてもらうと安心でしょう。

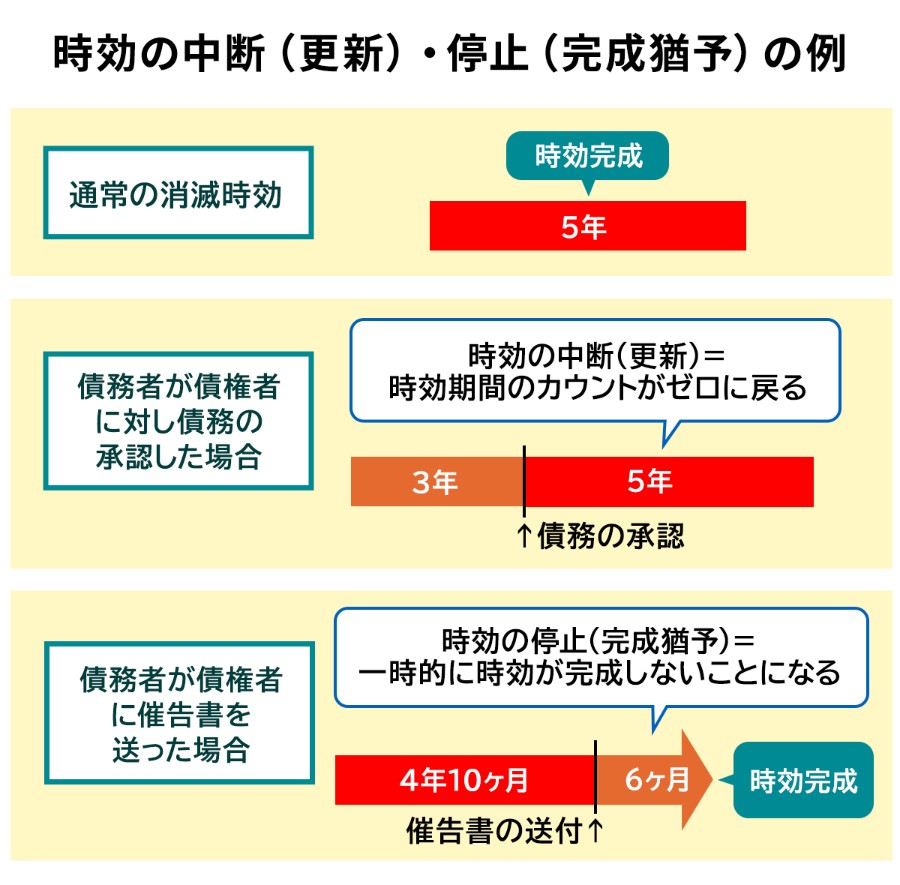

借金の時効が更新・猶予されるケース

一度進行していた消滅時効も、特定の事由が生じると進行がリセットされたり、一時的に完成しなくなったりします。

時効が振り出しに戻ることを「時効の更新」、一時的に完成がストップすることを「時効の完成猶予」といいます。

借金の時効に影響を与えるのは、以下のような特定の行為や状況があった場合です。

これらの事由によって時効のカウントが影響を受けるため、借金の時効を狙う際には細心の注意が必要です。

債務を一部返済した・返済の意思を伝えた場合

債務者が自分の借金を認める発言・行動をした場合、時効はその時点で更新されます。これを「債務の承認」といい、以下のような行為が含まれます。

- 書面で「借金があります」と認めること

- 一部でも支払いを行なうこと

- 返済猶予をお願いすること

- 分割払いの提案をすること

例えば、債権者から「利息だけでも払ってほしい」と求められ千円だけ支払った場合でも債務承認に該当します。

元本の一部の返済や利息の支払いをしただけでも、その時点で「権利の承認」となり、そこから新たに時効期間(5年)が進行することになります。

借金を時効で整理したいなら、返済意思を示すような言動や少額でも入金するといった行為は厳禁です。

裁判上の請求があった場合

債権者が裁判所に訴えを提起した場合、訴訟が終結するまで時効の完成は一時ストップします(時効の完成猶予)。そして判決が確定して債権者の権利が認められた時点で時効が更新され、新たに時効期間が進行します。

最終的に確定判決などにより権利が確定した場合、リセット後の時効期間は10年に延長されます(民法169条)。

裁判だけでなく、裁判所を通じて金銭支払いを命じる「支払督促」の手続きが行なわれた場合も確定判決と同様に扱われ、権利が確定すれば時効が更新されます。

また、和解の申し立てにより、債務の支払い計画などについて合意が成立した場合にも、その時点で時効が中断(更新)されます。

ただし、調停や和解が不成立に終わった場合には、終了時から6ヵ月間の猶予が与えられるに留まります。

「債権者が法的なアクションを起こして合意や判断が下された場合には時効がリセットされる」と覚えておきましょう。

催告書が送付されると消滅時効が6ヵ月延長される

裁判所を介さず、内容証明郵便などで「○月○日までに支払ってください」などと請求される手続きを「催告」といいます。

民法第150条では、以下のように規定されています。

第百五十条 催告があったときは、その時から六箇月を経過するまでの間は、時効は、完成しない。

2 催告によって時効の完成が猶予されている間にされた再度の催告は、前項の規定による時効の完成猶予の効力を有しない。

催告には時効を更新する効力はありませんが、6ヵ月間だけ時効完成が猶予されます。

猶予期間内に債権者が裁判などの正式な請求手続きをすれば時効はそこで更新されます。

何もしないまま6ヵ月が経過すると猶予の効果は切れ、その時点で本来の時効期間が過ぎていれば時効が完成します。

再度の催告には時効完成猶予の効力がないため、催告を繰り返しても時効は延長されません。

特別送達で届いた裁判書類への対応

裁判所から特別送達で裁判書類が届いた場合は、以下の対応が必要です。

- 必ず受領する(拒否すると相手の言い分がすべて認められる)

- 異議申立書または答弁書を作成し期限厳守で提出

- 口頭弁論期日までに時効援用を主張

督促状や催告書が届いた場合、時効完成目前だったとしてもさらに6ヵ月間は時効が完成しないため注意が必要です。

差し押さえ・強制執行が行なわれた場合

債権者が判決などの債務名義に基づいて強制執行(差し押さえや強制競売など)に着手した場合も、時効はその手続きが終わるまで完成が猶予されます。

そして執行が完了したときに時効が更新され、そこから新たに期間を数え直すことになります。

強制執行では預貯金、給与、不動産などの財産が差し押さえられるため、滞納を放置していると突然そうした手続きが取られ、時効どころではなくなる恐れも。

「どうしても払えない」ときは手遅れになる前に専門家へ相談しましょう。

借金の時効が成立しない&返済が難しい場合の解決方法

借金の時効が消滅しない、または返済が難しい場合には、以下のような解決方法が考えられます。

これらの方法を状況に応じて使い分けることで、経済的な再出発の道を開くことができます。

焦らず、まずは信頼できる専門家に相談し、最適な対応策を見極めましょう。

時効の援用ができるか専門家に相談する

時効の援用とは、時効の完成によって利益を受ける者が、時効の完成を主張することです。時効期間が経過しているなら、正式に援用手続きを行ない、法的に返済義務を消滅させることを検討します。

最大のメリットは借金そのものが帳消しになることで、経済的再出発が可能になる点です。

一方デメリットとして、手続きに失敗した場合のリスクがあります。まだ時効期間が完成していない借金に対して援用を行なうなど、適切でないタイミングで手続きを進めると、債権者に借金の存在を知らせる結果となってしまいます。

そのため、時効援用を検討する際は必ず専門家に相談し、確実に時効が成立しているか確認してもらいましょう。

債権者に返済計画を相談する

時効まで待てそうにない、あるいは時効が望めない場合は、貸主に相談して返済条件を緩和してもらう交渉も有効です。

返済が遅れる事情を正直に説明すれば、債権者は支払い方法の相談に応じてくれるかもしれません。

消費者金融のアコムなどでは実際に「今月は約定の返済額を支払うのが厳しい」という場合に備えて、相談窓口を設けています。(参考:アコム|返済金額や返済期日など、相談したい場合はどうしたらいいですか?)

延滞しそうなときは放置せず早めに借入先に相談しましょう。

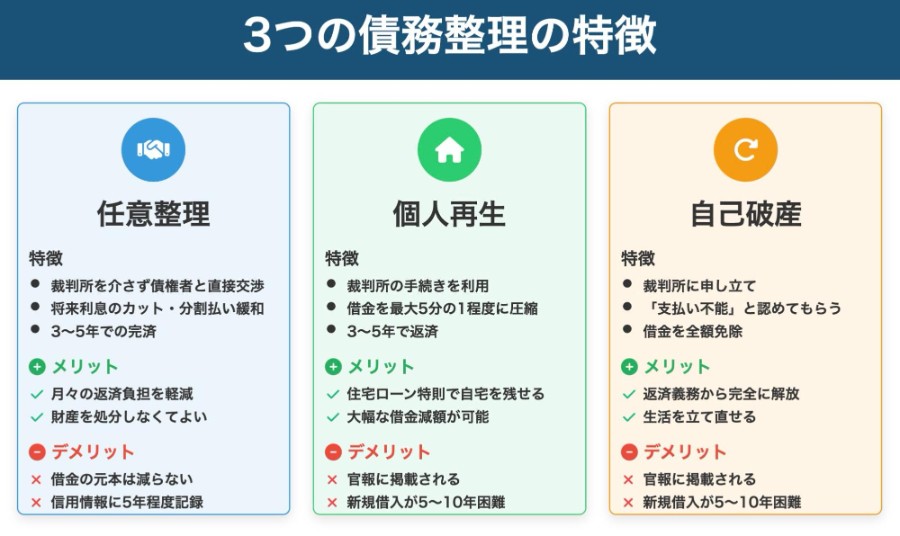

債務整理を検討する

どうしても借金返済が困難な場合は、時効を待たずに法的に借金を減額・免除してもらう債務整理の手段も検討しましょう。

おもな債務整理手続きには任意整理・個人再生・自己破産の3種類があります。

債務整理の種類と特徴、おもなメリットとデメリットを表にまとめたので参考にしてください。

| 種類 | 内容 | おもなメリット | おもなデメリット |

|---|---|---|---|

| 任意整理 | ・裁判所を介さず債権者と直接交渉 ・将来利息のカットや長期分割払い ・3〜5年で返済 | ・月々の返済負担を軽減 ・財産を処分しなくてよい | ・借金の元本は減らない ・信用情報に5年程度記録が残る |

| 個人再生 | ・裁判所の手続きを利用 ・借金を最大5分の1程度に圧縮 ・3〜5年で返済 | ・住宅ローン特則で自宅を残せる ・大幅な借金減額が可能 | ・官報に掲載される ・新規借入が5〜10年困難 |

| 自己破産 | ・裁判所に申し立て ・「支払い不能」と認めてもらう ・借金を全額免除 | ・返済義務から完全に解放 ・生活を立て直せる | ・官報に掲載される ・新規借入が5〜10年困難 ・免責決定を受けるまで就けない職業がある |

これら債務整理手続きにはそれぞれメリット・デメリットや適用条件があります。どの方法が最適かは借金の総額や収入・資産状況によって異なります。

自分一人で判断せず専門家に相談するのが賢明です。

弁護士や認定司法書士に依頼すれば、債権者との交渉や裁判所への申立ても代行してもらえます。スムーズかつ確実に手続きを進められるでしょう。

まとめ

本記事では、借金の消滅時効について解説しました。最後に、記事の内容をおさらいしておきましょう。

- 借金の時効期間は原則5年で、成立には「時効の援用」という意思表示が必要

- 時効のカウントは最終返済期日の翌日から始まり、起算点の判断には注意が必要

- 裁判上の請求や一部返済などの「債務の承認」で時効はリセット(更新)される

- 時効の成立が難しい場合は、債権者への相談や債務整理も有効な解決策となる

- 時効の判断や手続きに不安がある場合は、弁護士など専門家への相談が不可欠

借金の消滅時効は、長年の借金問題を解決し、経済的に再出発するための重要な手段です。

ぜひまずは自身の状況を整理し、弁護士などの専門家へ相談してみてください。