クレジットカードのキャッシングは、多くのクレジットカードで利用できる便利な機能で、事前に設定することで現金を引き出すことができます。いざという時に役立ちますが、カードローンに比べて限度額が低く、金利が高いなどの懸念があります。

また、延滞による追加料金など、さまざまなペナルティがあるので注意が必要です。

この記事では、クレジットカードキャッシングの概要、現金の引き出し方法、返済方法について解説し、キャッシングにおすすめのクレジットカードを紹介します。ぜひ一読してください。

クレジットカードで現金引き出しができる「キャッシング」

冒頭でも触れたように、キャッシング機能は多くのクレジットカードに備わっているものです。決められた額までは現金を引き出せる、大変便利な機能といえます。以下で、キャッシングの種類や特徴を詳しく見ていきましょう。

クレジットカードがあればキャッシングができる

多くのクレジットカードには、全体の利用限度額に加えて「ショッピング枠」と「キャッシング枠」があります。このうち、限度額に達するまで現金を引き出して実質的な借り入れをできるのがキャッシング枠です。

キャッシングによる現金引き出しは、提携の金融機関やコンビニのATMなどで行えます。「急に現金が必要になった」「大きな買い物をしたいけど、クレジットカードが使えない」というときに便利です。

キャッシング枠は希望に応じて設定の有無を決められるため、キャッシングの利用を想定している方は申し込みの際に設定しましょう。

カードローンとクレジットカードのキャッシングの違い

キャッシングと似たものに「カードローン」がありますが、大きく2つの違いがあります。

1つ目は上限額の違いです。クレジットカードはキャッシング枠の利用限度額が上限になるため、ブラックカードなどの特殊なカードでない限り数十万円までと低めに設定されます。一方、カードローンはキャッシングと比較して、高めに限度額が設定される傾向にあり、限度額の範囲が数十万~数百万円と幅広いのが特徴です。

2つ目は金利水準の違いです。一般的に、金利はキャッシングのほうが高く設定されています。一般的には、キャッシング枠の借入額が低いと金利は高く、借入額が高くなれば金利は低くなります。

クレジットカードで現金を引き出す方法

キャッシングは、クレジットカードが提携している金融機関やコンビニなどのATMで行えます。いざというときに現金を引き出せるよう、手順を把握しておきましょう。

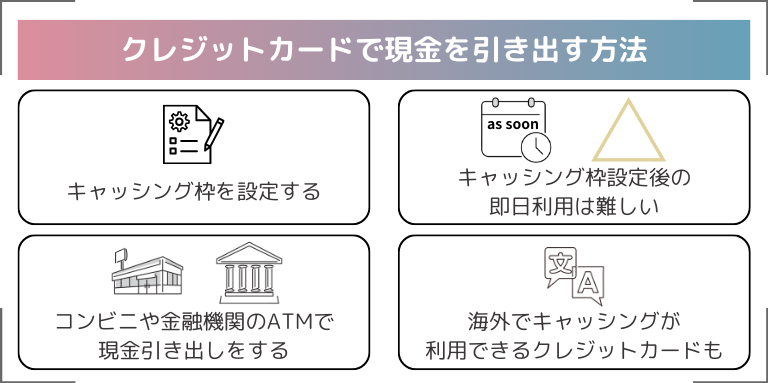

キャッシング枠を設定する必要がある

キャッシングを利用して現金を引き出すには、最初にキャッシング枠を設定しておく必要があります。設定するかどうかは自分で決められるため「誘惑に負けてむやみに借りてしまいそう」と不安な方は、設定を控えるとよいでしょう。

すでに加入済みのクレジットカードでも、申請することで新たにキャッシング枠を設定できます。その場合は、身分証明書や収入証明書などを求められることがあるため、事前に用意しておきましょう。

キャッシング枠の設定後の即日利用は難しい場合も

キャッシング枠は、設定してから利用できるようになるまでに時間がかかる場合があります。カード会社によっては即日利用できることもありますが、一般的には申請してから数日間かかることを頭に入れておきましょう。急に現金が必要になったときでもすぐに引き出せるよう、早めの設定をおすすめします。

コンビニや金融機関のATMで現金引き出しをする

キャッシング枠の設定が完了すれば、カード会社が提携している金融機関やコンビニATMなどで現金の引き出しが可能です。ATMなら、クレジットカードを挿入するか、該当するボタンをタッチすることで手続きが開始します。あとは借入額や返済方法などを指定すれば、現金引き出しは完了です。

なお、ATM側が一回あたりの引き出しの上限額を設けている場合があるため、一度の多くの現金を引き出したい方は事前に確認しましょう。利用時間はATMごとに異なりますが、コンビニなどでは深夜も含めほぼ24時間引き出しが可能です。

海外でキャッシングが利用できるクレジットカードも

VisaやMastercard、AMERICAN EXPRESSなどのグローバルなカードブランドのなかには、海外で現地通貨を引き出せるものもあります。そういったクレジットカードを持って入れば、海外へ旅行する際に現地通貨への両替を行う必要がなく、便利です。

市場の実勢次第では、手数料や利息を含めても安くなる場合があるため、為替レートを確認しながら使うのがおすすめです。また、海外ではカード払いができる店舗が多数あります。カード払いなら、回数の多い分割払いやリボ払いを利用しない限り手数料などをより圧縮できるため、上手に使い分けるとよいでしょう。

キャッシングにおすすめのクレジットカード4選

ここからは、キャッシングにおすすめのクレジットカードを4枚紹介します。キャッシングサービスも踏まえてクレジットカードを選びたい方は、参考にしてください。

イオンカードセレクト

| デザイン |  | ||

| 年会費 | 永年無料 | 国際 ブランド | Visa・JCB・Mastercard |

| 還元率 | 0.5~1.0% | 価値 | 1ポイント1円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行保険 | 無し | 国内旅行保険 | 無し |

| スマホ決済 | Apple Pay | タッチ決済 | 対応 |

| 申込条件 | 18歳以上 | 発行日数 | 最短5分 |

| デザイン | | ||

| 年会費 | 永年無料 | 国際 ブランド | Visa・JCB Mastercard |

| 還元率 | 0.5~1.0% | 価値 | 1ポイント 1円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行 保険 | 無し | 国内旅行 保険 | 無し |

| スマホ決済 | Apple Pay | タッチ決済 | 対応 |

| 申込条件 | 18歳以上 | 発行日数 | 最短5分 |

イオンカードセレクトは、キャッシング金利の下限が低いことが魅力です。利率は7.8~18%と一桁台まで引き下げられるため、信用状況や借入額によってはカードローンにも匹敵します。

また、イオンカードセレクトは1,000円の少額から借り入れが可能です。少額の現金不足が生じたときの最終手段として、キャッシング機能を申し込んでおくのもよいでしょう。

支払回数は最大57回となり、約4年7ヵ月まで伸ばせます。期間を長くすれば、その分一回あたりの支払額を抑制できるため、資金繰りがしやすくなるでしょう。

ライフカード

| デザイン | .png) .webp) | ||

| 年会費 | 永年無料 | 国際 ブランド | Visa・JCB・Mastercard |

| 還元率 | 0.5~1.5% | 価値 | 1ポイント1円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行保険 | 無し | 国内旅行保険 | 無し |

| スマホ決済 | Apple Pay・Google Pay | タッチ決済 | 対応 |

| 申込条件 | 18歳以上 ※高校生は除く | 発行日数 | 約1週間 |

| デザイン | | ||

| 年会費 | 永年無料 | 国際 ブランド | Visa・JCB Mastercard |

| 還元率 | 0.5~1.5% | 価値 | 1ポイント 1円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行 保険 | 無し | 国内旅行 保険 | 無し |

| スマホ決済 | Apple Pay Google Pay | タッチ決済 | 対応 |

| 申込条件 | 18歳以上 ※高校生は除く | 発行日数 | 約1週間 |

ライフカードは提携の金融機関やコンビニエンス、スーパーマーケットなどのATMをはじめ、インターネットや電話から1万円単位でキャッシングサービスを利用できます。

ライフカードのキャッシングは、0~200万円まで利用可能額を設定できることが特徴の一つです。クレジットカードの多くはキャッシング枠が50~100万円ほどなので、最大200万円まで利用可能額が設定できるライフカードは、キャッシングサービスを頻繁に利用する方に適したカードです。

ライフカードはキャッシングの利用可能枠が幅広いほか、年会費無料で初年度のポイント還元率が1.5倍になるなどさまざまな特徴があります。年会費をかけずに、ポイントをお得に貯めたい方にもおすすめのカードといえるでしょう。

\ 最大15,000円相当のポイントプレゼント! /

セゾンパール・アメリカン・エキスプレス・カード

| デザイン |  | ||

| 年会費(税込) | 1,100円 ※初年度無料 ※年1回利用で翌年無料 | 国際ブランド | AMEX |

| 還元率 | 0.5~2.0% | 価値 | 1ポイント5円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行保険 | 無し | 国内旅行保険 | 無し |

| 海外旅行保険 | オンライン・プロテクション | 利用可能枠 | ~100万円 |

| スマホ決済 | Apple Pay・Google Pay | タッチ決済 | 対応 |

| 申込条件 | 18歳以上 ※高校生は除く | 発行日数 | 最短5分 |

| デザイン | | ||

| 年会費 (税込) | 1,100円 ※初年度無料 ※年1回利用で翌年無料 | 国際 ブランド | AMEX |

| 還元率 | 0.5~2.0% | 価値 | 1ポイント 5円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行 保険 | 無し | 国内旅行 保険 | 無し |

| スマホ決済 | Apple Pay Google Pay | タッチ決済 | 対応 |

| 申込条件 | 18歳以上 ※高校生は除く | 発行日数 | 最短5分 |

- QUICPayの利用でどこでもポイント2%還元

- 最短5分でデジタルカードを発行(アプリで確認)

- 初年度年会費無料、年1回以上利用で翌年も無料に

- ポイントの有効期限なし(永久不滅ポイント)

- 新規入会で最大8,000円相当のポイントをプレゼント

セゾンパール・アメリカン・エキスプレス・カード(セゾンパールアメックス)は、提携金融機関やコンビニのATMであれば24時間取引できます。最短数十秒で振り込まれるため、深夜に急に現金が必要になった際にも安心です。

セゾンパールアメックスは即日発行に対応しており、すぐにクレジットカードが必要な場合にもとてもおすすめです。

また、クレジットカードの利用によってたまるポイントは「セゾン 永久不滅ポイント」という、有効期限がないものです。そのため、ポイントの消滅に焦ることなく、使いたいタイミングで有効活用しやすいでしょう。

\最大8000円相当のポイントプレゼント!/

クレジットカードによるキャッシングの返済方法

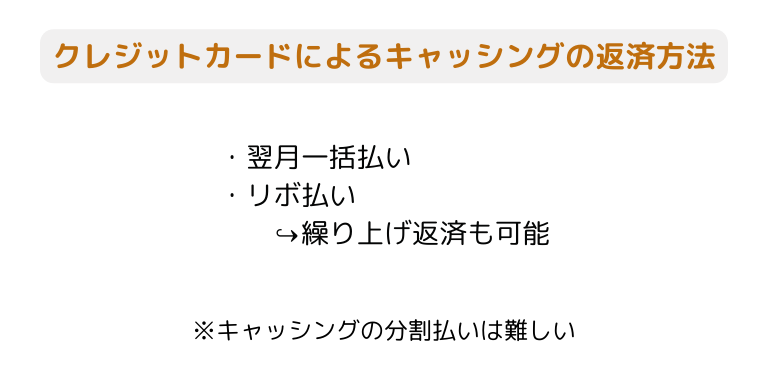

クレジットカードによるキャッシングの返済方法は、基本的に一括払い・リボ払いの2種類です。それぞれの返済方法を詳しく見ていきましょう。

一括払い

一括払いとは、支払日に一括で引き落とされて、返済が完了する仕組みです。締め日までの利用額が、次回の支払日に引き落とされます。

短期間で返済が完了するため、借入額に対する利息を抑えられるでしょう。ただし、すぐに支払期日が到来するため、それまでにしっかりと資金手当てをする目処をつけておかなければいけません。

リボ払い

リボ払いは、毎月の返済金額を決めて、カード利用額の引き落としのタイミングで毎月返済していくことを指します。返済金額の平準化によって返済計画が立ちやすい一方で、その期間にわたって残債に利息が加算されるため、なかなか完済できません。

完済までの間は、クレジットカードの利用限度額も残債の分だけ圧迫されます。むやみにリボ払いを利用したことで、クレジットカードが使えなくなる事態に陥らないよう注意してください。

分割払いは難しい

クレジットカードには一般的に、キャッシングの分割払い機能がありません。分割払いとは、借り入れた金額を所定の回数に分けて返済していく、一般的な支払い方法の一つです。 一括返済が難しい場合は、リボ払いを選択しましょう。クレジットカードによっては支払期日までにリボ払いへ変更できる機能もあるため、あとになって一括払いの目処が立たなくなったときには活用してみてください。

余裕ができたら繰り上げ返済するのがおすすめ

クレジットカードのキャッシングは、あらかじめ定められた引き落としタイミング以外でも、繰り上げ返済が可能です。繰り上げ返済をすることで、利息の支払額を抑えられます。給料などが入って手元に余裕が出てきたら、早めに繰り上げ返済をするのがおすすめです。

クレジットカードによる現金引き出しの上限額は?

クレジットカードのキャッシング上限額は、カードのブランドやランク、カード会社などによって異なります。「使いすぎて買い物の支払いに利用できなくなった」とならないよう、しっかりと上限額を把握しておきましょう。

消費者金融と比較して上限額が低い傾向

クレジットカードのキャッシング上限額は、消費者金融が提供するカードローンと比較して低い傾向にあります。カードローンは800万円程度を上限とするところが多いのに対し、キャッシングは100万円程度を上限とするところが少なくありません。

キャッシングの上限額は、基本的に年収や勤続年数などを確認し返済能力があるかを審査したうえで、決まります。クレジットカードを利用し始めたばかりなど、信用度が低いうちは10万円程度に設定されることが多いため、多額の現金引き出しは難しいことを覚えておきましょう。

上限額はクレジットカードのショッピング枠と合算

クレジットカード自体の限度額は、ショッピング枠とキャッシング枠の合算です。

クレジットカードの限度額が100万円で、キャッシング枠が50万円のケースを例に考えてみましょう。全額を現金引き出しに使いい返済を行っていない場合、返済が進むまで追加のキャッシングができなくなり、ショッピング利用の限度額も50万円まで下がります。

逆も同様で、ショッピング利用が多いと、それだけキャッシングに利用できる上限額は低下します。キャッシングは、ショッピング枠やクレジットカードの上限額とのバランスを考えながら利用することが大切です。

総量規制の対象のため上限は年収の1/3

キャッシングは総量規制の対象のため、利用上限額が年収の1/3と決まっています。総量規制は過度な借り入れによる滞納や破産を防ぐための制度で、貸金業者から借りられる金額の総量を年収の1/3に制限するものです。例えば、年収300万円の方がキャッシング枠を150万円と希望しても、総量規制によって100万円までしか設定できません。

クレジットカードの現金引き出しの注意点

クレジットカードのキャッシング機能によって現金を引き出せるのは便利である一方、注意すべきポイントもあります。特に、クレジットカードのポイント還元を期待している方や、これから住宅ローンを借り入れようとしている方は、今一度キャッシングを利用すべきか慎重に判断しましょう。

ポイント還元の対象外となっているケースが多い

クレジットカードにもよりますが、キャッシングはポイント還元の対象外となっているケースが大半です。そのため、クレジットカード利用においてポイント還元を重視している方は注意しましょう。

ポイントを取りこぼしたくない方は、ショッピング利用で対応するか、楽天カードにおける楽天Edyなど、提携の電子マネーの活用を検討してみてください。

住宅ローン審査に影響を与える可能性が高い

住宅ローンでは、申込者の借入状況について審査されます。既存の借り入れが多いと、審査に通りにくくなったり、借り入れの限度額が引き下げられたりするため注意しましょう。

特に担保がなく、いざというときに担保資産の売却による資金手当てを付けられないカードローンやキャッシングを多く利用していると、住宅ローンの審査において不利に働く可ことがあります。これらの借り入れを多く利用していると、金融機関から資金管理意識が低いと判断されるリスクも。

近い将来、住宅ローンなどの高額なローン利用を検討している方は、キャッシングを利用すべきか慎重に判断してください。

クレジットカード現金化は契約違反になるので注意

看板や広告などで「クレジットカードの現金化」という言葉を目にしたことはあるでしょうか。クレジットカードの現金化は違法性が高く、多くのカード会社が規約違反としています。

クレジットカードの現金化とは、ショッピング枠を利用して現金を得ることです。例えば、現金化を行う業者から商品を高値で購入し、その特典として業者からキャッシュバックしてもらう方法や、換金しやすい金券などをクレジットカードで購入し、その商品を買い取り業者に販売して換金する方法が該当します。

このようなカード利用が発覚すると、クレジットカードが利用停止となることがあるため注意が必要です。

返済遅延時にはさまざまなペナルティが科される

キャッシングは借金の一種のため、期限までに返済しなければさまざまなペナルティが科されます。返済延滞時のおもなペナルティは、以下のとおりです。

- 遅延をした翌日から遅延損害金が日ごとに科される

- 返済が進むまでクレジットカードが利用できなくなる

- 信用情報に記録され、他の金融機関での申し込みが困難もしくは不可能になる

- 数ヵ月延滞するとクレジットカードが強制解約になる

日数が厳密に決まっているわけではありませんが、返済が数ヵ月遅れるとブラックリストに載ります。ブラックリストに載ってしまうと、数年間は新たに借り入れやクレジットカードの作成ができなくなります。くれぐれも返済遅延を起こさないように、節度を持って利用しましょう。

よくあるQ&A

最後に、クレジットカードのキャッシングに関するQ&Aを紹介します。

まとめ

クレジットカードのキャッシング機能は、いざというときに現金調達ができる便利な機能といえます。カード会社によっては24時間対応しているため、深夜に現金不足となっても安心です。

ただし、キャッシング特有のデメリットや注意点もあるため、それらを踏まえたうえでキャッシングを利用するか検討しましょう。

キャッシング利用が想定される方は、あらかじめキャッシング枠を設定しておくとスムーズです。今回の記事で紹介したおすすめのクレジットカード会社なら、使い過ぎを防いだり支払金利を抑制してキャッシングを利用できたりするため、加入を検討してみてはいかがでしょうか。