メルペイスマート払いは、当月のメルカリでの利用金額を翌月に支払う後払いアプリの一つです。

メルペイスマート払いの支払いに遅れると、1ヶ月で督促が自宅に届くようになり、それでも滞納し続けると少額訴訟(裁判)を起こされる可能性があります。

また、信用情報が傷つくため、クレジットカードの審査やスマートフォンの分割契約も難しくなります。

- メルカリでの購入が制限される

- 督促のハガキが自宅に届く

- 事故情報が信用情報機関に登録される

- 弁護士や債権回収会社から法的措置の予告が書類で届く

- 少額訴訟を起こされる可能性がある

そのため、メルペイスマート払いの支払いに遅れそう、もしくは現在すでに滞納している場合は、現金を用意して期限に遅れることなく支払いましょう。

現金がなく支払いができない場合は、カードローンを使って借り入れするのがおすすめです。

カードローンを利用するのは抵抗があるかもしれませんが、信用情報においては借金よりも滞納をするほうが大きなダメージがあるため、早めに検討するのが得策でしょう。

カードローンは分割で支払うことも可能です。無利息期間のあるカードローンを選べば、その期間中は金利0円で借り入れできるため、負担が軽くなります。

\今日中に借り入れできる即日融資カードローン/

| 審査時間 | 最短3分 | 融資時間 | 最短3分 |

| 無利息 | 最大30日 | 実質年率 | 2.5~18.0% |

審査通過率:35.5%

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 原則電話による在籍確認なし、郵便物は一切なし

※お申込み時間や審査によりご希望に添えない場合がございます。

※プロミス月次データ

- 滞納を続けるとクレジットカードや住宅ローンなどの審査に大きな悪影響が出る

- 数ヶ月放置すると弁護士などから法的措置を予告する書類が自宅に届く

- それも無視すると裁判を起こされる可能性がある

- メルペイスマート払いの滞納は、カードローンなどで現金を用意してすぐに支払うべき

カードローンや後払いアプリは、つい使いすぎて返済に追われるようになることも。使いすぎの防止&計画的な返済のためにも、アプリで借り入れを一括管理しましょう!

「ローンステップ手帳」なら、複数のカードローンや後払いアプリの利用状況を登録でき、完済までのシミュレーションが一目でわかります。

ログイン不要・個人情報の登録はなしで利用できるため、安心してお使いいただけます。

【結論】メルペイスマート払いの支払いが遅れると強制解約やブラックリスト入りなどのリスクが多くある

結論から言えば、メルペイスマート払いの滞納には、さまざまなリスクがあります。

メルペイスマート払いを滞納し続けると、メルペイやメルカリの機能が制限されるほか、強制的にアカウントを停止されて利用できなくなるかもしれません。

また、ブラックリストに載ってしまい、最悪の場合は訴訟や差し押さえにまでいたることも考えられます。

メルペイスマート払いなどの後払いは借金と同じなので、支払いを延滞した場合にはさまざまなペナルティが発生します。

メルペイスマート払いを利用した際には、返済期限を守り滞納しないようにしましょう。

なお、現金がなくメルペイスマート払いの支払いができない方はカードローンを利用するのがおすすめです。

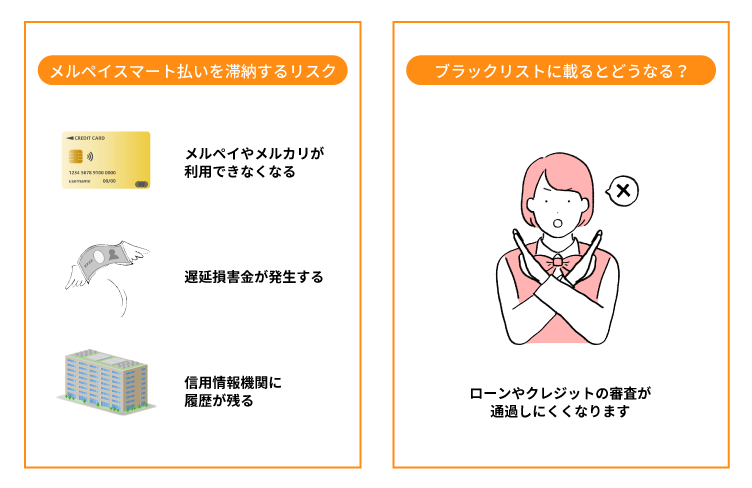

メルペイスマート払いを滞納するリスク

メルカリの公式サイトによると、メルペイスマート払いの返済期限を過ぎたり延滞を繰り返したりした場合には、以下のような不具合が発生します。

延滞によって起きる不都合の例

引用:メルカリ「支払いを延滞した際のデメリット(メルペイのあと払い/メルペイスマートマネー)」

- メルペイやメルカリが利用できなくなる

- 遅延損害金が発生する

- 信用情報機関に履歴が残る

具体的にどのようなリスクが、いつから発生するのかを時系列で見ていきましょう。

| 遅延日数 | 発生すること |

|---|---|

| 支払期限の翌日 | ・メルペイスマート払いが使えなくなる ・年14.6%の遅延損害金の発生 |

| 2日~1週間程度 | 支払い催促のメール、アプリ通知、電話連絡など |

| 翌月11日以降 | メルカリ全体の利用制限 |

| 1ヶ月以降 | ・督促ハガキが来る ・メルペイアカウントの利用停止 |

| 2ヶ月超 | 信用情報機関に延滞情報が登録 |

| 3ヶ月超 | 弁護士から通知が来る可能性 |

| それ以降 | 少額訴訟の可能性 |

督促メールや電話などを無視して滞納を続けると、メルペイアカウントが利用停止となり、保有している売上金やメルペイ残高、ポイントも消滅してしまいます。

また、遅延損害金を含めたメルペイスマート払いの残高を一括で請求される可能性もあります。

一度メルペイの利用停止処分を受けると、以後メルペイアカウントを作成できなくなるため、メルペイ利用停止処分になる前に支払うようにしましょう。

たとえ返済が終わったとしても、一度でも返済が遅れた場合にはメルペイスマート払いの利用限度枠が引き下げられることもあるため、不便になるかもしれません。

このように、メルペイスマート払いを延滞するとさまざまなリスクが生じるため、期限までに返済するに越したことはありません。

滞納を改善したい場合はカードローンの利用がおすすめ

信用情報機関とは?ブラックリストに載るとどうなる?

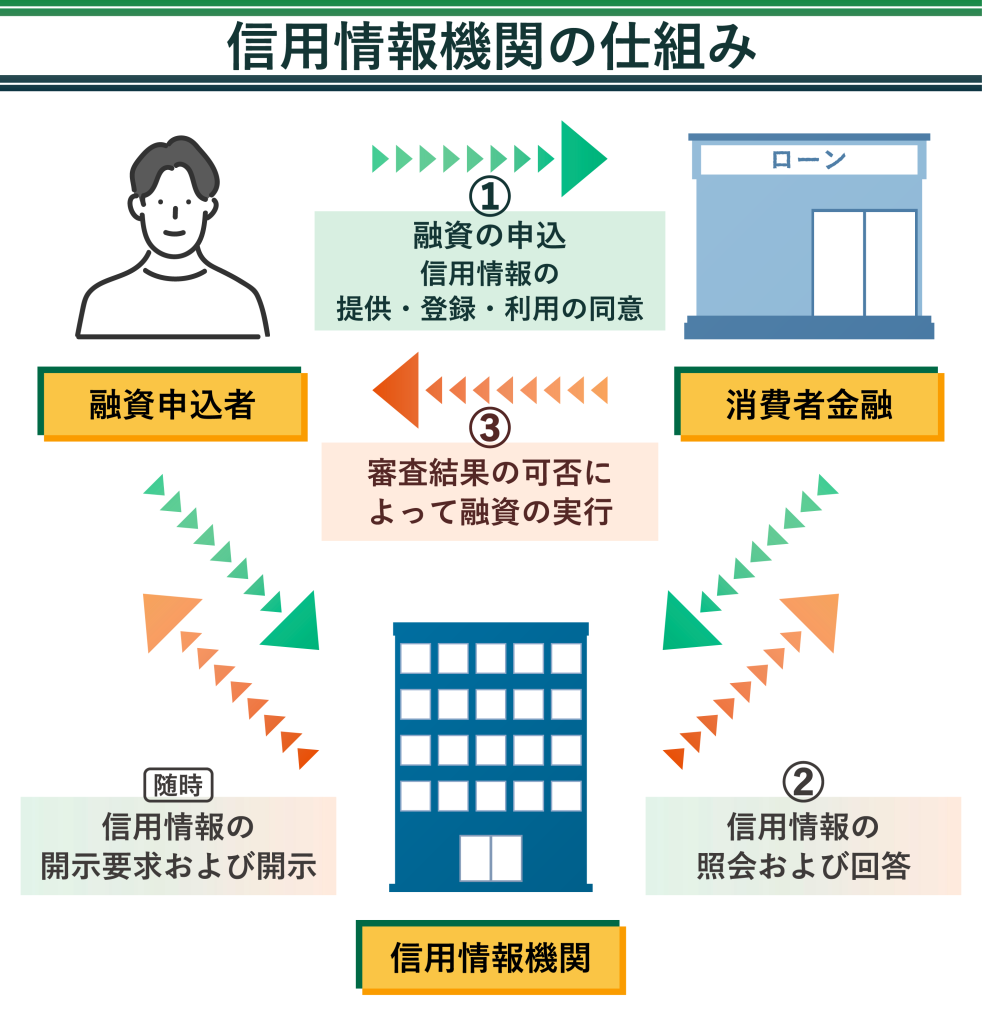

メルペイスマート払いに限った話ではありませんが、返済の遅れや滞納を繰り返すと信用情報機関に履歴が残ってしまいます。

個人信用情報機関とは、それぞれの機関に加盟している会員企業などから、個々の消費者の同意に基づき登録される消費者の個人信用情報(クレジットや消費者ローンなど金銭借入れに係わる取引内容)を管理し、加盟会員企業から与信の目的の照会に応じて、個人信用情報を参考資料として提供することを業務としている企業です。

引用:日本クレジットカウンセリング協会「個人信用情報機関」

ローンやクレジットを申し込むと、金融会社は信用情報機関の管理する信用情報を参照して、消費者の返済能力を審査します。ローンやクレジットの利用や支払いを行なった際には、支払状況や残債額などが信用情報に記録されます。

日本にはおもに、株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)の3つの信用情報機関があります。

メルペイスマート払いはCICに加盟しており、支払いが遅れるとその情報が通告されます。

つまり、返済の遅れや滞納の繰り返しなどは「金融事故」として信用情報に記録されるのです。2ヶ月以上の滞納があると、信用情報に傷が付いた、いわゆる「ブラックリストに載った」状況にもなりかねません。

- 会社バレして働きづらくなる

- クレジットカードが作れなくなる

- 所有するクレジットカードが解約になる

- スマートフォンの分割払いが利用できなくなる

- 一部の賃貸物件の審査に通らなくなる

- 住宅ローンやマイカーローン(残クレ含む)の審査に通らなくなる

ブラックリストに載ると、ローンやクレジットの審査を通過しにくくなります。融資する側からは、返済能力が低く貸し倒れのリスクがある人物に見えてしまうためです。

支払いの延滞による信用情報の傷は回復までに最大5年程度の時間がかかるため、当面はこのような状況が続いてしまいます。

メルペイスマート払いの滞納を今日中に支払いできるカードローン

2ヶ月以上の滞納があると、ブラックリストに載るおそれがあります。支払いが遅れそうなときは、一時的にカードローンなどでお金を借りて、すぐに返済することを検討してみてください。

消費者金融カードローンはスマートフォンやパソコンから24時間申し込みが可能です。即日融資にも対応しているため、急いでいる方でも利用しやすくなっています。

例えば、「次の給料日まで返済できない」というケースであれば、カードローンで借りたお金をメルペイスマート払いの返済に充てられます。

無利息期間を設けているカードローンを利用すれば、次の給料が入った時点で元金のみを返せば完済となります。

遅延損害金が増えていくリスクも併せて考えれば、この方法でメルペイスマート払いの返済をすぐに終わらせてしまうほうが得策でしょう。

- 申込ページにアクセス(スマートフォン・パソコン可)

- 必要事項を入力(名前・住所・勤務先など)

- 本人確認書類をアップロード

- 審査結果の連絡(最短15~30分程度)

- 契約手続き完了後、指定口座に即日入金またはATMから現金引き出し

- 運転免許証、マイナンバーカード、パスポートなど「顔写真付きの本人確認書類」

- 収入証明書(給与明細や源泉徴収票など)(必要に応じて)

このように、事前に書類を用意しておけば最短30分ほどで振込が完了することもあります。簡単に利用できるのがカードローンのメリットです。

ここでは、即日融資が可能で、無利息期間のあるおすすめのカードローンを6つ紹介します。

| アプリ | プロミス | アイフル | SMBCモビット | アコム | レイク | ダイレクトワン |

|---|---|---|---|---|---|---|

| ロゴ |  |  |  |  | ||

| 審査時間 | 最短3分※ | 最短18分※ | 最短15分※ | 最短20分※ | 最短15秒※4 | 最短30分 |

| 融資時間 | 最短3分※ | 最短18分※ | 最短15分※ | 最短20分※ | 最短15分※4 | 最短即日 |

| 無利息期間 | 最大30日間 | 最大30日間 | なし | 最大30日間 | 365日 | 最大55日 |

| 金利(実質年率) | 2.5~18.0% | 3.0~18.0% | 3.0~18.0% | 2.4%〜17.9% | 4.5~18.0% | 4.9~18.0% |

| 審査通過率 | 35.5%※1 | 31.9%※2 | 非公開 | 39.9% ※3 | 非公開 | 非公開 |

| 在籍確認 | 原則電話の 在籍確認なし | 原則なし | 原則電話連絡なし | 原則なし | なし※5 | 原則なし |

| 借入限度額 | 1~800万円 | 1~800万円 | 1~800万円 | 1~800万円 | 1~500万円 | 1~300万円 |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

※注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※お申込の状況によってはご希望にそえない場合がございます。

※契約には所定の審査があります

※1プロミス月次データ(2024年8月)

※3アイフル月次データ(2025年4月)

※3アコムマンスリーレポート(2025年5月)

※4. お申し込み完了後最短15秒で審査結果を表示。Webで最短15分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※5. 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

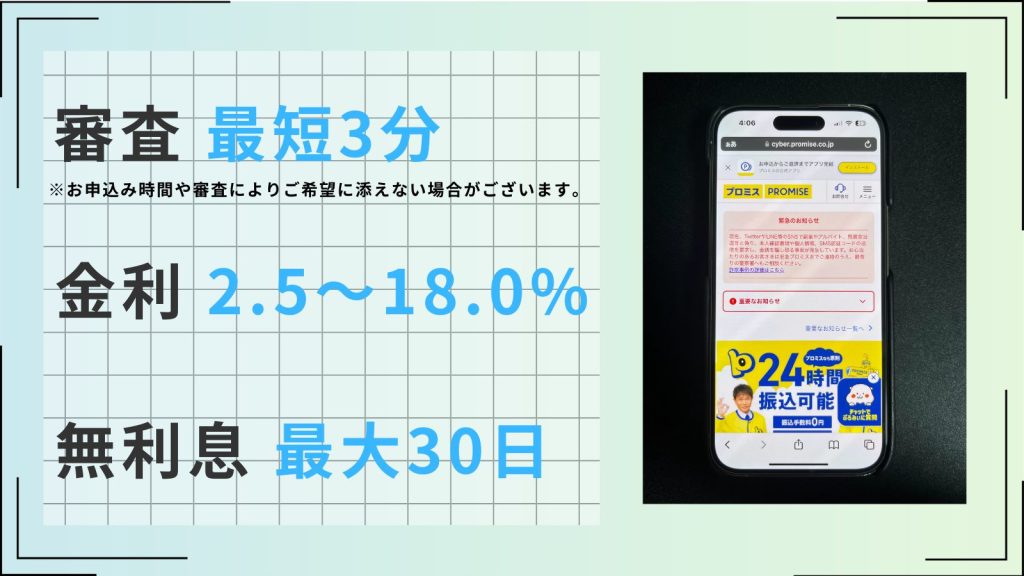

プロミス:最短3分で借入!はじめてなら30日間無利息

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 2.5%~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 原則電話による在籍確認なし、郵便物は一切なし

- 数少ない18歳から利用可能なカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、スピード融資が特徴のカードローンです。申し込みから融資まで、業界最速の最短3分で完了します。

ほかの大手消費者金融と比べて、金利が低めに設定されているのもうれしい点でしょう。

プロミスの金利の下限は2.5%〜と他社よりやや低くなっています。

| カードローン | 融資までの時間 | 金利 |

|---|---|---|

| プロミス | 最短3分 | 2.5%〜18.0% |

| アイフル | 最短18分 | 3.0%〜18.0% |

| アコム | 最短20分 | 2.4%〜17.9% |

| SMBCモビット | 最短15分 | 3.0%〜18.0% |

また、プロミスは18歳以上であれば申し込めます。カードローンの多くは20歳以上が申し込み条件となっているので、20歳未満の人はプロミスを利用するとよいでしょう。

プロミスでは初めての利用に限り、借入日の翌日から数えて30日間は利息がかかりません。無利息期間中に返済すれば利息は一切かからないため、給料日前でメルペイの支払いができないという人にもおすすめです。

振込手数料も無料で、24時間365日いつでも借り入れができます。

公式アプリで本人確認をすれば、完全カードレスでの借り入れ・返済が可能なため、お金を借りていることを周囲に知られる心配もありません。申し込みの前に、まずは「1秒診断」で融資可能かどうかをチェックしてみましょう。

- 午前中までには申し込みを済ませる

- Web完結もしくはアプリ完結で手続きを進める

- 融資は「インターネット振込」を希望する

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフル:最短18分で借入!はじめてなら30日間無利息

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 (初めての方のみ) | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての契約なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- 在籍確認は原則なし、原則郵便物なし

- 50万円までなら収入証明不要

※お申込時間や審査状況によりご希望にそえない場合があります。

アイフルは、公式アプリで申し込みから借り入れまでをスマートに行なえるカードローンです。

カードレスを選べば、スマートフォンでの操作だけですべての取引ができます。電話による在籍確認や郵送物も一切なくなるので、「周囲にバレたくない」という人にもおすすめです。

Q.申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?

A.お申込みの際に自宅・勤務先へのご連絡は行っておりません。

引用:アイフル「はじめての不安はここで解消」

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

アイフルの審査は、最短18分で完了します。銀行口座への振り込みやコンビニATMでの借り入れも原則24時間365日対応しているので、当日中にお金が必要なときにも便利でしょう。

また、アイフルの審査通過率は31.9%と高めの水準になっており、審査に不安のある人にもおすすめです。過去には、数あるカードローンのなかでも最高となる48.2%の審査通過率を記録したこともあります。

さらに、アイフルは契約日から30日間利息0円で利用できる無利息期間が付帯しています。そのため、次の給料日までに返済をすれば、カードローンの利用コストがかかりません。

融資が可能かどうかは「1秒診断」で調べられるので、申し込みの前にチェックしてみましょう。

- 午前中には申し込みを済ませる

- Web完結もしくはアプリ完結で手続きを進める

- 融資は「振り込み」を希望する

注釈

※1.お申込み時間や審査状況によりご希望に添えない場合があります。

※2.初めてのご契約の場合「最大」30日間無利息

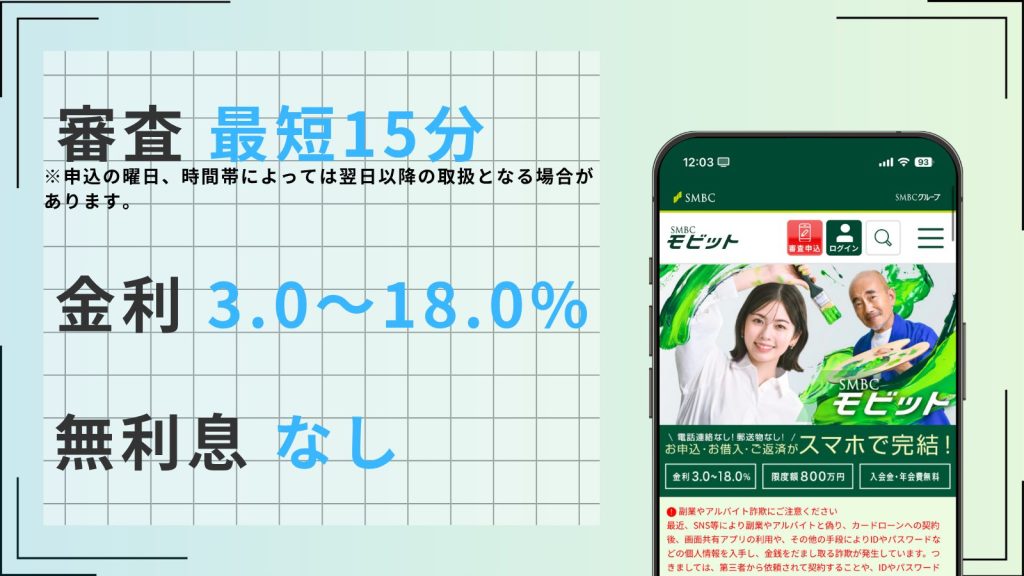

SMBCモビット:最短15分で借入!Vポイントがたまる

| 審査時間 | 最短15分 | 融資時間 | 最短15分 |

| 無利息 | なし | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 申込みから借入まで最短15分

- 原則電話連絡なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

- PayPayに直接チャージできる

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは、サポートが充実しているカードローンです。

オペレーターによる電話サポートに対応しており、申し込みの手続きに自信がない人でも安心して利用できます。

三井住友銀行に設置されているローン契約機を使えば、タッチパネルの操作で申し込めます。カードもその場で受け取れるので、スピーディに借り入れができるでしょう。

公式アプリを利用すれば、申し込みや借り入れ・返済をスムーズに行なえます。審査完了までは最短15分、振り込みによる融資も最短3分で可能です。

手数料無料でPayPayマネーに直接チャージもできるため、PayPayユーザーなら特に使いやすいでしょう。

また、Vポイントが使える点もSMBCモビットの特徴です。返済の利息分200円ごとに1ポイントが貯まり、貯まったポイントは返済に充てることもできます。無利息期間はありませんが、Vポイントが貯まる分お得に利用できます。

なお、SMBCモビットは本記事で紹介する大手消費者金融カードローンのなかでは唯一、審査通過率が公開されていません。審査に不安がある人は、申し込みの前に事前診断を受けて、融資可能かどうか確かめてみましょう。

- 午前中には申し込みを済ませる

- Web完結もしくはアプリ完結で手続きを進める

- 申し込み後にフリーコールに電話すると優遇して審査を進めてもらえる

※注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

アコム:最短20分で借入!はじめてなら30日間無利息

| 審査時間 | 最短20分※1 | 融資時間 | 最短20分※1 |

| 無利息 | 最大30日 | 実質年率 | 2.4~17.9% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 初めての利用なら最大30日間利息0円

- 最短20分で審査が完了するスピード審査※1

- 年会費無料のクレカも作れる

- 郵送物は原則なし

- 原則、お勤め先へ在籍確認の電話なし

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは、大手消費者金融のなかで最も利用者数の多いカードローンです。

審査通過率の高さが特徴で、本記事で紹介しているなかでも、直近の数値はアコムが最も高くなっています。「初めてのアコム」と言われるように、初めてカードローンを利用する人に多く選ばれているのでしょう。

Webサイトから簡単な操作で申し込みができ、カードレスを選べば最短20分※1で借り入れが可能です。登録口座への振り込みであれば、最短10秒で送金されます。

借り入れと返済は、公式アプリ「myac」でも可能です。返済日の確認や増額などの手続きもできるので、アプリからの利用が便利でしょう。

また、アコムは30日間利息0円で利用できる無利息期間が付帯しています。そのため、次の給料日までに返済をすれば、コストをかけずカードローンを利用できます。

アコムの無利息期間は契約日の翌日から始まるため、実際に借入したい日に契約するのがおすすめです。

「3秒スピード診断」を利用すれば、アコムで借り入れが可能かどうかすぐにわかります。

- 午前中までには申し込みを済ませる

- Web完結もしくはアプリ完結で手続きを進める

- 振り込み融資で借入をする

※注釈

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.アコムマンスリーレポート

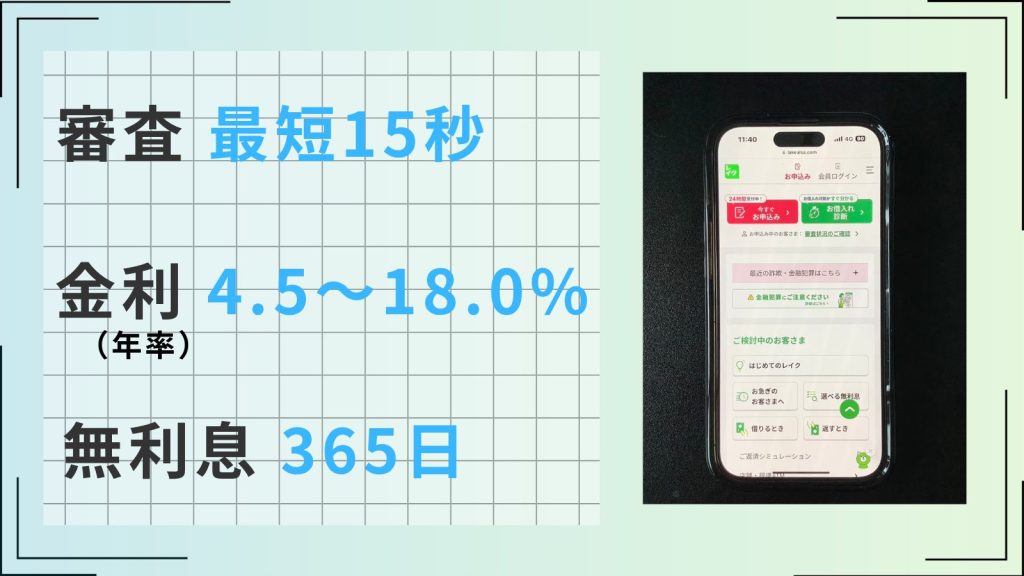

レイク:最短15分で借入!はじめてなら365日無利息

| 審査時間 | 最短15秒 | 融資時間 | Webで最短15分 |

| 無利息 | 365日 | 実質年率 | 4.5%~18.0% |

| 在籍確認 | なし | 無利息 | 1〜500万円 |

| 申込条件 | 満20歳以上70歳以下 | Web完結 | 可能 |

- 業界初の365日間無利息

- 最短15秒で審査結果を表示、最短15分で融資可能

- 電話連絡なしで借入可能※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

- 20~70歳まで借入可能で対象年齢が広い

- 「レイクアプリ」に登録すれば、リアルタイムでPayPayへのチャージと返済が手数料なしで可能

レイクは申し込みから借り入れまでの手続きがすべてWeb上で完結し、スマートフォンやパソコンから24時間いつでも申し込みが可能。審査結果は最短15秒で表示され、Web上で本人確認書類を提出し、契約手続きをすれば最短15分で借入できます。

レイクの最大の魅力は、はじめての申し込みかつWeb申込限定で、50万円以上の契約(お借入れ額1万円でも可能)で業界最長クラスの365日間無利息、50万円未満の契約でも60日間無利息という無利息期間が適応される点です。

無利息期間がほかよりも長いため、給料日まで長い方やすぐに返済が難しい方にもおすすめです。電話による在籍確認や自宅への郵送物もないため、周りにカードローンの利用が知られたくない方でも安心して借入ができます。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

※365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。貸付条件はこちら

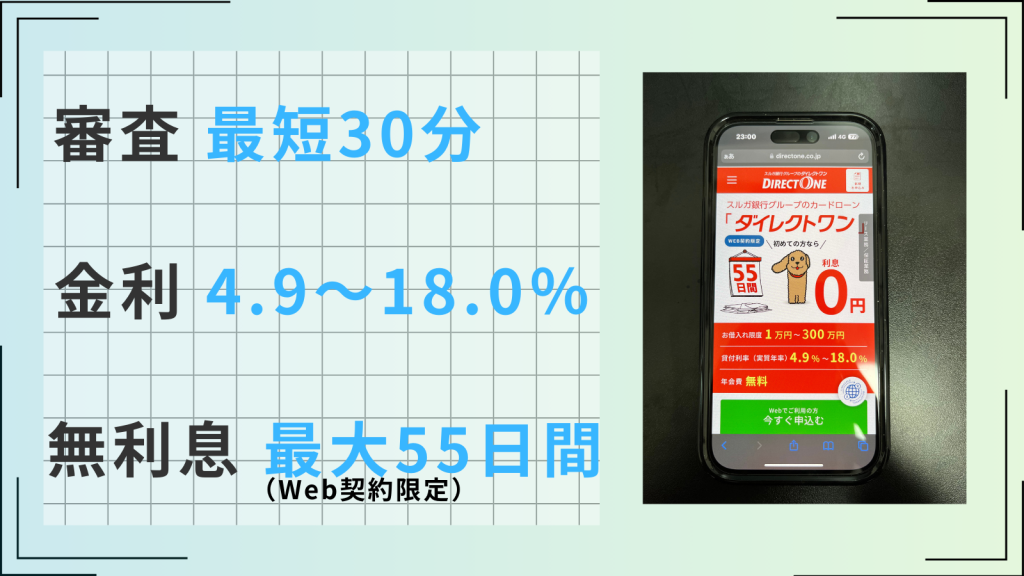

ダイレクトワン:最短即日融資!はじめてなら55日間無利息

| 審査時間 | 最短30分 | 融資時間 | 最短即日 |

| 無利息 | 最大55日間 | 実質年率 | 4.9~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~300万円 |

- はじめての借入では最大55日間の無利息期間がある(Web限定)

- Web完結で24時間いつでも申し込み可能

- 店舗に来店すれば最短30分でカード発行可能で郵送物もなし

- パートやアルバイトの方でも安定的な収入があれば申し込み可能

- スルガ銀行グループなので信頼感が大きい

- 相談しながら借入できる

- セブン-イレブンやファミリーマートなど全国のコンビニATMから返済や借入ができる

ダイレクトワンは申し込みから借入までスマートフォンやパソコンだけで完結できるため、手軽に利用できます。

はじめて利用する方は、Web申込限定で最大55日間の無利息期間があるのも大きな魅力。

無利息期間は大手消費者金融ではほとんどが最大30日間ですが、ダイレクトワンはそれを上回る最大55日間のため、なるべく利息を抑えて借りたい方にぴったりです。

またカードローンの利用が不安な場合は、窓口でスタッフに相談しながら契約できるため、不安を解消しながら申し込みたい方にも向いているでしょう。

店頭窓口でお申込み

店頭では、スタッフがお客さまの疑問や不安にたいして丁寧にお答えし、お客さまに合ったマネープランをアドバイスいたします。

引用:ダイレクトワン

来店契約なら最短30分で審査が終わり、即日融資も可能なため、すぐに借りたい方にも最適です。ダイレクトワンは、はじめての方でも安心で、利息を抑えて借入したい方におすすめのカードローンです。

- 店頭窓口で手続きを進める

- 必要書類を事前に準備する

- 午前中までに申し込みを済ませる

- 平日13時までに契約を完了させる

メルペイスマート払いの滞納は何ヶ月からやばい?期間別に解説

メルペイスマート払いを滞納したまま放置すると、さまざまな問題が発生します。具体的には、遅れの期間に応じて以下のようなことが起こります。

- 1日程度の遅れはすぐに支払えば問題ない

- 翌月11日からメルカリでの購入が制限される

- 1ヶ月を過ぎると督促のハガキが自宅に届く

- 2ヶ月を過ぎると事故情報が信用情報機関に登録される

- 3ヶ月の滞納で弁護士や債権回収会社から法的措置の予告が書類で届く

- 以降は少額訴訟を起こされる可能性がある

滞納が続けばメルペイスマートマネーが利用できなくなるだけでなく、信用情報機関に事故情報として登録され、その後ローンが組みにくくなるなど生活に支障が出るおそれがあります。

そのため支払い忘れに気付いたら、すぐに支払うのが得策です。

なお、滞納を改善したいけど現金がなく、メルペイスマート払いの支払いに困っている方はカードローンの利用を検討してみましょう。

メルペイの支払滞納が続いた場合に起こることを、順番に解説します。

1日程度の遅れはすぐに支払えば問題ない

メルペイスマートマネーの支払い期限は、毎月末日までです。

メルペイスマート払いの支払い期限を過ぎると、メルカリのアプリに通知が届きます。また、期限の翌日から、メルペイスマート払いによる買い物ができなくなります。

お支払いが完了するまでメルペイのあと払いのご利用をお断りするほか、随時メルペイ残高(売上金含む)の充当(期限超過充当)を行います

引用:メルカリ「支払い期限までに支払いが間に合わない場合」

とはいえ、「うっかり忘れてしまった」などのケースも少なくないため、この時点でいきなりブラックリストに載るわけではありません。すみやかに支払いを済ませれば、大きな問題が発生することはないでしょう。

ただし、支払期限を1日でも超過すると遅延損害金が発生します。延滞した利用に対し年率14.6%を日割り計算した金額が請求されます。

(例)遅延損害金の計算例

2022年9月の利用分の場合

2022年9月に¥12,000の利用を行い11月3日に支払いする場合、支払い期限を超過した11月1日に¥4、11月2日に¥5、11月3日に¥5の遅延損害金が請求され、9月利用金額の合計は¥12,014となります。

引用:メルカリ「メルペイのあと払いの遅延損害金について」

具体的な遅延損害金は以下のように確認可能です。

現在請求中の遅延損害金は「おさいふ>毎月のご利用状況」または「おさいふ>最近のご利用>毎月のご利用状況」から確認が可能です。

引用:メルカリ「メルペイのあと払いの遅延損害金について」

遅延損害賠償金はすぐに支払えば大きな金額ではありませんが、延滞が続けばその分金額も大きくなります。支払い忘れに気付いた場合は、すぐに支払いを済ませましょう。

翌月11日からメルカリでの購入が制限される

アプリの通知を見ていなかったために、支払い期限を過ぎても気付かないこともあるかもしれません。支払いをしないまま期限の翌月11日になると、メルペイスマート払い以外の支払い方法でもメルカリを利用できなくなります。

支払い期限日の翌月11日にあと払い以外の決済、メルカリでの購入ができなくなります。

引用:メルカリ「支払いを延滞した際のデメリット」

メルカリでの買い物がまったくできなくなるため、一定の頻度でサービスを利用している人であれば、この時点で異変に気付くことが多いでしょう。

1ヶ月を過ぎると督促のハガキが自宅に届く

支払い期限からおおむね1ヶ月を過ぎると、督促のハガキが自宅に届きます。督促のハガキは弁護士事務所から届きます。

なお、メルペイでは督促の停止について個別で対応していません。

督促の停止および債務整理などについて

恐れ入りますが、個別での支払い期限延長や、分割払いの対応などは行うことができません。お支払いの計画については、引き続きご検討いただけますようお願いいたします。

引用:支払い期限までに支払いが間に合わない場合

どんなに遅くても、通常はこの時点で滞納があったことに気付くはずです。督促を止めるためには、利用金額を支払う必要があります。

督促状を無視し続けると、以下のようなことが起こります。

- 何度も督促状が来る

- 電話がかかってくる

- ブラックリストに登録される

- 一括返済を求められる

- 裁判所から訴状が届く

- 財産を差し押さえられる

このように生活に支障が出てきます。すぐにお金を工面できないなどの理由がないのであれば、案内にしたがってすみやかに支払いを済ませましょう。

2ヶ月を過ぎると事故情報が信用情報機関に登録される

支払い期限から2ヶ月以上が経過すると、ブラックリストに載るおそれが出てきます。つまり、信用情報機関に事故情報として登録されるかもしれません。

クレジットカードの支払いやカードローンの返済なども、2ヶ月以上支払い遅延するとブラックリストに載るリスクがあるとされています。

メルペイスマートマネーの支払い遅れは、延滞として記録され、その情報は原則5年間保持されます。

こうした事故情報が登録されると、ローンやクレジットカードはもちろん、スマートフォンの分割払いなどあらゆる信用取引で審査に通りにくくなるでしょう。

信用情報機関の一つである「CIC(株式会社シー・アイ・シー)」は、信用情報について以下ように説明しています。

消費者のクレジットおよび消費者ローンに関する信用情報(個人の属性・契約内容・支払状況・残債額など)を加盟会員であるクレジット会社などから収集し、それらクレジット会社からの照会に応じて情報を提供しています。

引用:CICとは

加盟資格を満たし、且つ厳格な加盟審査を経て入会した加盟会員は、様々な業種で構成されています。

また、株式会社メルペイはCICの加盟会員として名を連ねています。自宅に督促のハガキが届いてからある程度の日数が経っていることを考えると、いつブラックリストに載ってもおかしくない状況だといえるでしょう。

3ヶ月の滞納で弁護士や債権回収会社から法的措置の予告が書類で届く

一般的に、債権は弁護士や債権回収会社に引き渡されることがあります。メルペイスマート払いについても、回収業務の一部を弁護士に委託していることが公表されています。

《委託先事務所名一覧》

引用:メルカリ「支払い期限までに支払いが間に合わない場合」

- 神田お玉ヶ池法律事務所

- 市ヶ谷中央法律事務所

そのため、支払い期限から3ヶ月以上が経過すると、弁護士からの案内が届くかもしれません。これは法律にのっとった回収の手続きで、法的措置を予告する内容になる可能性があります。

まず「支払い督促」は簡易裁判所に申し立てられる手続きです。弁護士からの督促状が届くと「裁判所を通した支払いのお願い」が始まります。

ここで何もしなければ「お金を返さないなら差し押さえます」という強制力がついてしまうため、2週間以内に支払いまたは異議申し立てが必要です。

それでも支払わなかったり「それは間違いです」と反論したりすると、次に「少額訴訟」という短い裁判が開かれる可能性があります。

以降は少額訴訟を起こされる可能性がある

債権が弁護士に引き渡されても滞納を続けると、裁判に発展するおそれがあります。具体的には、少額訴訟を起こされることになるでしょう。

少額訴訟は、60万円以下の「貸したお金を返してほしい」という争いを短期間で解決する裁判です。裁判所から「この日に来てください」という書類(訴状)が届いたら、必ず指定の期日に出廷しなければなりません。

もし無視した場合は、裁判所の命令で銀行口座や給料、持ち物などが差し押さえられてしまいます。

3ヶ月を超える滞納は、こうした一連の法的リスクを招く可能性が高くなります。訴訟や差し押さえを避けるには、下記のようなカードローンを利用して、早めに未払い分をまとめて返済しましょう。

メルペイスマート払いの支払いを待ってもらうことはできる?

メルペイスマート払いの支払い期限は、翌月末日と決められています。原則として、期限の延長はできません。

アプリ内通知でもご案内しておりますが、メルペイのあと払いの支払い期限はご利用月の翌月末日までです。

引用:メルカリ「支払い期限までに支払いが間に合わない場合」

個別での支払い期限延長の対応等は行うことができません。

とはいえ、どうしても支払えない状況に陥ってしまうこともあるでしょう。例えば、次のような場合です。

- 一時的に収入が減った

- 急病で働けなくなってしまった

これらのケースも含め、何らかの事情で支払いが難しいときは、ヘルプセンターからメルカリのサポートに相談してみることをおすすめします。

黙って支払い期限を過ぎてしまうというのは、メルカリ側から見れば約束を破る行為です。また、支払いの延滞を続けると、信用情報に傷がつくだけでなく少額訴訟を起こされる可能性もあるため、払えない場合にそのまま放置するのは危険です。

相談すれば期限を延長してもらえるとは限りませんが、少しでも信用を保つためにも、きちんと事情を説明するほうがよいといえます。

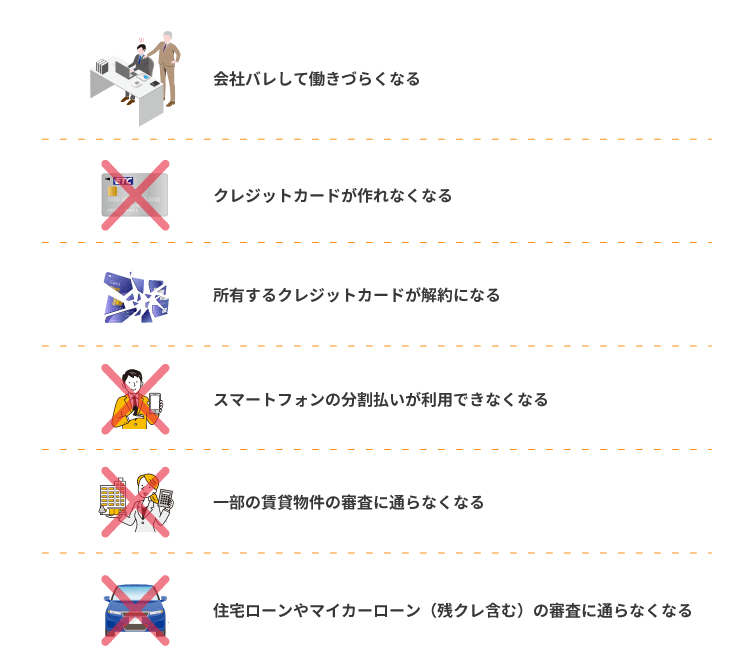

メルペイスマート払いの滞納でブラックリストに載るとどんなデメリットがある?

「ブラックリストに載る」とは、信用情報機関に事故情報が登録されることです。メルペイスマート払いを2ヶ月以上滞納してブラックリストに載ると、以下のようなデメリットが生じると考えられます。

- 会社バレして働きづらくなる

- クレジットカードが作れなくなる

- 所有するクレジットカードが解約になる

- スマートフォンの分割払いが利用できなくなる

- 一部の賃貸物件の審査に通らなくなる

- 住宅ローンやマイカーローン(残クレ含む)の審査に通らなくなる

それぞれ詳しく解説します。

会社バレして働きづらくなる

前述したとおり、滞納を続けると少額訴訟を起こされます。それでも支払いを拒否すると、給料を差し押さえられてしまうかもしれません。

この場合は、勤務先が本人の代わりに滞納金を支払い、その分が手取りから差し引かれることになります。

給料の差し押さえは間違いなく会社にバレるため、職場で働きづらくなることもあるでしょう。

なお、差し押さえは裁判所による強制執行の手続きです。

強制執行手続は,勝訴判決を得たり,相手方との間で裁判上の和解が成立したにもかかわらず,相手方がお金を支払ってくれなかったり,建物等の明渡しをしてくれなかったりする場合に,判決などの債務名義を得た人(債権者)の申立てに基づいて,相手方(債務者)に対する請求権を,裁判所が強制的に実現する手続です。

引用:裁判所「民事執行手続」

強制執行は債権者からの申し立てに応じて強制的に行なわれるため、回避することはできません。支払いの遅れは、少額訴訟に発展する前に解消することが重要です。

クレジットカードが作れなくなる

ブラックリストに載ると、クレジットカードを作りにくくなってしまいます。新たにクレジットカードを作る際には、審査の一環として信用情報が照会されるためです。

ただし、審査の詳細はクレジットカード会社ごとに異なります。多くの場合は、現在の収入なども含めて総合的に判断されるでしょう。

そのため、滞納したことがあるからといって、二度とクレジットカードを作れないと考える必要はありません。

所有するクレジットカードが解約になる

滞納があったことを理由に、これまで普通に使えていたクレジットカードが強制的に解約となってしまう場合があります。メルカリスマート払いとは直接関係のないクレジットカードが影響を受けることを、不思議に思う人もいるかもしれません。

実は、クレジットカード会社は最初に申し込んだとき以外にも、「途上与信」という定期的な審査を実施しています。このとき、ブラックリストがチェックされるため、問題があると判断されて強制解約となる場合があるのです。

解約とはならないまでも、利用限度額を制限されることも考えられます。

スマートフォンの分割払いが利用できなくなる

スマートフォンを分割払い(割賦)で購入する際にも、審査が実施されます。このとき、信用情報が照会されるため、ブラックリストに載った状態で審査を通過できる確率は高くはありません。

審査に落ちてしまったときは分割払いにはできませんが、一括払いであれば購入できます。

とはいえ、欲しかった機種が一括で買うには高すぎるということもあるでしょう。その場合は、旧機種や中古品などの安価なスマートフォンを選ぶ必要があるかもしれません。

一部の賃貸物件の審査に通らなくなる

賃貸住宅を契約する際には、保証人を求められることが少なくありません。近年では、賃貸保証会社の利用を必須とする物件も増えてきました。

賃貸保証会社とは、入居者が支払えない家賃を一時的に立て替える会社のことです。

賃貸保証会社とはどんなところ?

入居者が何らかの事情により家賃が払えなくなったとき、入居者に代わって大家さんに家賃を立て替え払いするのが、賃貸保証会社です。親や親族などが保証人の要件を満たさない、周囲の人に保証人を頼みにくい場合などに利用されることがあります。

引用:UR賃貸住宅「賃貸保証会社(家賃保証会社)とは?仕組みとメリット、デメリット」

賃貸保証会社を利用する際の審査でも、信用情報が照会される場合があります。そのため、物件によってはブラックリストに載った状態での入居は難しいといえます。

住宅ローンやマイカーローン(残クレ含む)の審査に通らなくなる

住宅ローンは借入額が大きい分、審査も厳しいと考えられます。

ブラックリストに載った状態で審査に通るのは難しいでしょう。滞納の記録が残っていると思われる場合は、信用情報に傷が付いていない家族などの名義でローンを申し込むことが対策となります。

マイカーローンについても、同様のことがいえます。

残価を指定して支払う「残クレ」を利用して借入額を抑えられるケースもありますが、その場合も審査があることに変わりはありません。審査に落ちてしまったときは、一括で購入できる車種を選ぶ必要があります。

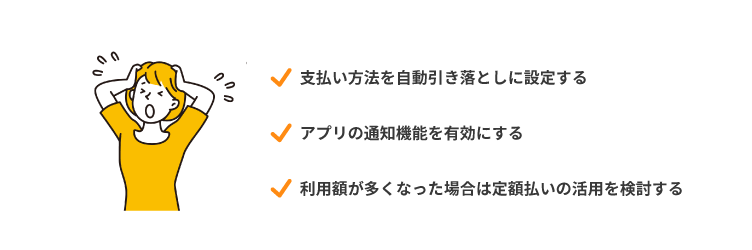

今後メルペイスマート払いで支払い遅れを防ぐコツ

ここでは、今後メルペイスマート払いを計画的に利用するためにも、支払いで送れないコツを紹介します。メルペイスマート払いで支払い遅れを防ぐコツは以下のとおりです。

順番に解説します。

支払い方法を自動引き落としに設定する

支払いを銀行口座から自動引き落としに設定することで、支払い忘れを防ぐことができます。特に忙しい日々のなかで、期日を確認する手間を省けるのは大きなメリットです。

設定はアプリ内で簡単に行なえ、利用中の銀行口座を登録し、設定内容を確認するだけで完了します。自動引き落としにしておけば、安心してメルペイスマート払いを利用できるでしょう。

なお、支払日は6日、11日、16日、21日、26日のいずれかの日を指定することが可能です。

アプリの通知機能を有効にする

アプリの通知機能を有効にすると、支払い期日が近づいたときにリマインダーを受け取ることができます。

支払い遅れの多くは、単純な確認ミスや忘れが原因です。通知をオンにすることで、これらのリスクを最小限に抑えることができます。

通知設定はアプリの「設定」メニューから簡単に変更可能です。重要な情報を見逃さないために、通知機能は常にオンにしておくことをおすすめします。

利用額が多くなった場合は定額払いの活用を検討する

利用額が増え、支払いが一度に厳しいと感じた場合は、定額払いの活用を検討しましょう。

定額払いを利用すると、月々の支払い額を一定にすることができ、無理なく返済計画を立てることができます。

特に収入に波がある方には便利な仕組みです。設定はメルペイアプリから簡単に行なえ、希望の支払い額などを選択することで利用を開始できます。

利用状況に応じて柔軟に対応できるこのサービスを活用すれば、計画的に支払いを進められ、支払い遅れのリスクも軽減できるでしょう。

定期的に残高確認をする

支払い遅れを完全に防ぐには、銀行口座やメルペイ残高を定期的に確認する習慣をつけることも重要です。毎週末や給料日の直後など、自分が忘れにくいタイミングで残高チェックを行なうことで、適切な返済計画を立てられます。

メルカリアプリの「おさいふ」画面で残高と利用履歴を確認し、必要であればカードローンや預金からの振替手続きも検討しましょう。

メルペイスマート払いの支払い遅れに関するよくある質問

支払期日後に分割払いに切り替えできる?

メルペイスマート払いの支払い方法には、月々の返済を一定の金額にする「定額払い」もあります。普段の買い物は通常の方法で支払い、少し背伸びをした特別な買い物は定額払いで分割するといった使い分けが可能です。

しかし、支払い期限を過ぎてから定額払いを選べるかどうかについては、公式な情報はありません。選べたとしても、定額払いには年率15.0%の手数料がかかります。

メルペイスマート払いの遅延損害金が年率14.6%であることと比較すると、メリットのある選択とはいえないでしょう。

無利息期間が設定されているカードローンを利用して支払いを済ませ、カードローンのほうは次の給料日に完済する方法を検討してみてください。

踏み倒すことはできる?

一般論から言えば、債券には民法で定められた時効があります。

債権は、次に掲げる場合には、時効によって消滅する。

引用:民法「第百六十六条(債権等の消滅時効)」

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

メルペイスマート払いなどの商行為から生じた債権の時効は5年です。

しかし、5年間支払いを逃れ続ければ借金は消滅するというのは、現実的な考えではありません。メルペイスマート払いは、本人確認を完了した人のみが利用できるサービスであるためです。

支払いを長期間にわたって無視する行為には、少額訴訟を起こされるリスクがあります。最悪の場合は強制執行(差し押さえ)にまで発展し、ただちに返済するしかなくなるでしょう。

メルカリの売上金から支払いはできる?

メルペイスマート払いでは、通常であれば自動引き落としやコンビニ/ATMのほか、メルペイ残高からの支払いも可能です。つまり、メルカリの売上金を返済に充てられます。

ただし、期限を過ぎてしまった場合については、選べる支払い方法が少し変わります。

支払い期限を超えた場合は、コンビニ/ATMもしくはメルペイ残高でお支払い可能です。

引用:メルカリ「支払い期限までに支払いが間に合わない場合」

延滞があると、自動引き落としでは支払えないことがわかります。遅延損害金が膨らんでしまわないようにするためにも、できるだけ早くコンビニ/ATMかメルペイ残高から支払いを済ませましょう。

なお、滞納が長期間におよぶと、メルカリ側の判断により売上金が支払いに充当される場合があります。

メルペイの滞納分を支払えばメルカリはもう一度利用できる?

メルペイスマート払いの滞納によってメルペイやメルカリの機能が制限されたとしても、支払いを済ませればもう一度利用できるようになります。ただし、完全に元どおりになるとは限りません。

清算完了後は、メルペイスマート払いを再度ご利用いただけますが、ご利用可能額/ご利用上限額が大きく下がることがあります。

引用:メルペイスマート払い(旧あと払い)のお支払い(清算)が遅れた場合について

つまり、支払いを終えれば制限は解除されるものの、返済が遅れたことを理由にメルペイスマート払いの利用限度枠が縮小される場合があるのです。

あと払いにできる金額が減るため、買い物で不便を感じる場面も出てくるでしょう。

アカウントを作り直せばメルカリは使える?

メルカリでは、1人が複数のアカウントを持つことは禁止されています。

メルカリでは「お1人さま1アカウント」の利用をお願いしており、複数アカウントの登録を禁止しています。

引用:メルカリ「会員登録ができない」

すでにアカウントをお持ちの場合は、該当のアカウントでログインを行ってください。

したがって、メルペイスマート払いの滞納による機能制限を、アカウントの作り直しで回避しようとする行為は規約違反です。

また、電話番号やメールアドレスが重複してしまうため、新しいアカウントを作ることは難しいと考えられます。

メルペイの支払い遅れで電話はかかってくる?

メルカリ(メルペイスマート払い)の支払期日を過ぎると、早ければ1週間程度でメルカリから督促の電話がかかってくることがあります。

お電話または書面、訪問でお支払いのご案内をすることがあります

引用:支払い期限までに支払いが間に合わない場合

滞納から2日後にアプリ通知、7日ほどでメールや個別メッセージが届き、その後電話での督促が始まるケースが一般的です。

登録している電話番号(携帯や自宅)に連絡が入ります。支払いが完了するまで何度もかかってくる場合もあるため、督促の電話があった場合は、いつまでに返済できるのかを担当者に伝えましょう。