カードローンを選ぶ際は、以下の2つを最初にチェックしましょう。

- 返済負担をどれだけ抑えられるか

- 即日融資に対応しているか

無利息期間があるものや融資時間が早いなど、総合的に当サイトが選んだおすすめのカードローンは、以下の30社です。

【重視ポイントを絞り込み(複数選択可)】

| カードローン | 詳細 | 融資時間 | 審査通過率 | 金利(実質年率) | 無利息期間 | 在籍確認 | 郵送物 | Web完結 | 限度額 | 申込条件 |

|---|---|---|---|---|---|---|---|---|---|---|

プロミス |

最短3分 | 39.8%※ | 4.5~17.8% | 最大30日 | 原則電話の在籍確認なし | なし | 可能 | 1~500万円 | 18歳~74歳 | |

アイフル |

最短18分 | 40.3%※ | 3.0~18.0% | 最大30日 | 原則なし | なし | 可能 | 1~800万円 | 20歳~69歳 | |

アコム |

最短20分※1 | 39.5%※ | 3.0~18.0% | 最大30日 | 原則なし | なし | 可能 | 1~800万円 | 20歳~72歳 | |

SMBCモビット |

最短15分 | 非公開 | 3.0~18.0% | なし | 原則電話の在籍確認なし | 原則なし | 可能 | 1~800万円 | 20歳~74歳 | |

dスマホローン |

最短即日※3.4 | 非公開 | 3.9~17.9%

0.9~17.9%※2 |

最大30日※5 | 可能性あり | なし | 可能 | 1~300万円 | 20歳~68歳 | |

ダイレクトワン |

最短30分 | 非公開 | 4.9~18.0% | 最大66日 | 可能性あり | あり | 契約まで | 1~300万円 | 20歳~69歳 | |

楽天銀行スーパーローン |

最短翌日 | 非公開 | 1.9~14.5% | ー | あり | あり | 可能 | 10~800万円 | 20歳~62歳 | |

au じぶん銀行 |

最短即日 | 非公開 | 1.48~17.5% | なし | あり | あり | 可能 | 10~800万円 | 20歳~70歳 | |

au PAY スマートローン |

最短即日 | 非公開 | 2.9~18.0% | なし | 可能性あり | 原則なし | 可能 | 1~100万円 | 20歳~70歳 | |

レイク |

最短25分 | 28.90% | 4.5~18.0% | 最大60日 | 原則なし | 原則なし | 可能 | 1~100万円 | 20歳~70歳 | |

セブン銀行 |

最短翌日 | 非公開 | 12.0~15.0% | なし | ー | あり | 融資まで | 10~300万円 | 20歳~69歳 | |

三井住友銀行 |

最短当日 | 非公開 | 1.5~14.5% | なし | あり | あり | 可能 | 10~800万円 | 20歳~69歳 | |

横浜銀行 |

最短当日 | 非公開 | 1.5~14.6% | なし | あり | あり | 契約まで | 10~1,000万円 | 20歳~69歳 | |

みずほ銀行 |

最短当日 | 非公開 | 2.0~14.0% | なし | あり | あり | 可能 | 10~800万円 | 20歳~66歳 | |

住信SBIネット銀行 |

数日 | 非公開 | 1.99~14.79%※ | なし | あり | なし | 可能 | 10~1,000万円 | 満20歳以上満65歳以下 | |

イオン銀行 |

最短5日 | 非公開 | 3.8~13.8% | なし | あり | あり | 可能 | 10~800万円 | 20歳~65歳 | |

ベルーナノーティス |

最短即日 | 非公開 | 4.9~18.0% | 14日 | 可能性あり | なし | 可能 | 1~300万円 | 20歳〜80歳 | |

セントラル |

最短即日 | 非公開 | 4.8~18.0% | 最大30日 | 可能性あり | あり | – | 1~300万円 | 20歳~69歳 | |

JCBカードローン FAITH |

最短即日 | 非公開 | 4.40~12.50% | 最大2.5か月 | 可能性あり | あり | 可能 | 50~500万円 | 20歳~69歳 | |

オリックス銀行 |

最短当日 | 非公開 | 1.7~14.8% | 最大30日 | あり | あり | 可能 | 10~800万円 | 20歳~69歳 | |

ORIX MONEY |

最短即日 | 非公開 | 1.5~17.8% | なし | 原則なし | なし | 可能 | 50~800万円 | 20歳~64歳 | |

PayPay銀行 |

最短即日 | 非公開 | 1.59~18% | 30日 | あり | なし | 可能 | 10~1,000万円 | 20歳~70歳 | |

みんなの銀行 Loan |

数日 | 非公開 | 1.5%〜14.5% | なし | なし | なし | 可能 | 10~1,000万円 | 20歳~69歳 | |

バンクイック |

最短即日 | 非公開 | 1.8〜14.6% | なし | あり | なし | 可能 | 10~500万円 | 20歳~65歳 | |

LINE ポケットマネー |

最短1〜3日 | 非公開 | 3.0~18.0% | 最大30日 | 可能性あり | なし | 可能 | 3~300万円 | 20歳~66歳 | |

千葉銀行 |

最短翌営業日 | 非公開 | 1.4~14.8% | なし | あり | あり | 可能 | 10~800万円 | 20歳~65歳 | |

フタバ |

最短即日 | 非公開 | 14.959~17.95% | 最大30日 | 可能性あり | あり | 可能 | 1~50万円 | 20歳~73歳 | |

ソニー銀行 |

翌営業日以降 | 非公開 | 2.5~13.8% | なし | あり | なし | 可能 | 10~800万円 | 20歳~65歳 | |

東京スター銀行 |

~4営業日 | 非公開 | 1.5~14.6% | 30日 | あり | あり | 可能 | 10~1,000万円 | 20歳~69歳 | |

りそな銀行 |

1週間以内 | 非公開 | 1.99~13.5% | なし | あり | あり | 可能 | 10~800万円 | 20歳~66歳 |

※注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

※お申込の状況によってはご希望にそえない場合がございます。

※契約には所定の審査があります

※アイフル月次データ(2023年12月)

※アコムマンスリーレポート(2024年3月)

※プロミス月次データ(2023年7月)

※2.ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件詳細はこちら

※3.年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※4.システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※5.要事前エントリー はじめてのご契約日から30日間、会員ランクに応じたお借入残高まで利息0円キャンペーン。適用条件はこちら

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

※収入が年金のみの方はお申込いただけません。

短期間の借入を検討している方は、無利息期間を利用できるカードローンだと金利負担を抑えられるため、消費者金融の利用も検討しましょう。

消費者金融カードローンなら即日融資も行なっているため、すぐに借入を行ないたい方でも安心して利用できます。

一方、借入期間が長くなるほど返済負担の差は大きくなるため、長期間の借入を検討している方には金利が低い銀行カードローンがおすすめです。

| おすすめの消費者金融カードローン | おすすめポイント |

|---|---|

プロミス | ・最短3分で借入可能のスピード感※ ・ノンバンク初のCOPC認証10年連続取得で、安心して借入可能 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

アイフル | ・原則郵送物なし、原則在籍確認なしで借入可能 ・申し込み、借入〜返済まですべての取引がアプリ上で完結 |

アコム | ・記事内の大手消費者金融と比べて審査通過率が高め ・初回利用時、30日間利息無料で借入可能 |

カードローンは使い道が限定されていないため、うまく使えば日々の資金繰りを非常にラクにできます。

金融庁の調査によると、カードローンは生活費決済や後払いサービスへの支払い充当のほか、欲しいものを買うときの資金などさまざまな用途に利用されています。

- 生活費の不足を補う

- 後払いの支払い代金の資金にする

- 欲しいものを買うための資金にする

- 住宅ローン返済に充当する

- 遊ぶための資金にする

日々の支払いに柔軟に利用できるのも、カードローンの大きな魅力です。

カードローンや後払いアプリは、つい使いすぎて返済に追われるようになることも。使いすぎの防止&計画的な返済のためにも、アプリで借り入れを一括管理しましょう!

「ローンステップ手帳」なら、複数のカードローンや後払いアプリの利用状況を登録でき、完済までのシミュレーションが一目でわかります。

ログイン不要・個人情報の登録はなしで利用できるため、安心してお使いいただけます。

カードローンおすすめランキング30選!即日融資や低金利の金融機関を紹介

カードローンには大きく分けて「銀行カードローン」と「消費者金融カードローン」が存在します。

| 分類 | 特徴 |

|---|---|

| 銀行カードローン | 金利が低め 総量規制の対象外 審査が消費者金融に比べて厳格 即日融資に対応している借入先が少ない |

| 消費者金融カードローン | スピード感ある融資を提供しているところが多い 無利息期間があるものが多いが、金利は高め 総量規制の対象になる |

金融庁によると、2019年時点でカードローンを取り扱う銀行は120行、2023年時点の国内貸金業者数は1,538業者です。

この記事では以下のポイントを参考に、国内の銀行と貸金業者を合わせて1,658以上あるカードローンから厳選した30社を紹介します。

- 借入利率

- 融資スピード

- 無利息期間の有無

- その他独自サービス

- 在籍確認や郵送物の有無

長期間の借入を検討しており返済負担を軽減したい方は、銀行カードローンを利用すれば、便利でお得な借入を実現できます。

- すぐに借り入れたい方

- 短期間の借入で効率よく返済負担を抑えたい方

- 職場や家族にバレずに借入を行ないたい方

以上に該当する方には、上記すべてを両立できる以下の消費者金融カードローンがおすすめです。

- プロミス

- アイフル

- アコム

- SMBCモビット

- dスマホローン

- ダイレクトワン

- 楽天銀行スーパーローン

- au じぶん銀行カードローン

- au PAY スマートローン

- レイク

- セブン銀行カードローン

- 三井住友銀行カードローン

- 横浜銀行カードローン

- みずほ銀行カードローン

- 住信SBIネット銀行カードローン

- イオン銀行カードローン

- ベルーナノーティス

- セントラル

- JCBカードローン FAITH

- オリックス銀行カードローン

- ORIX MONEY

- PayPay銀行カードローン

- みんなの銀行

- 三菱UFJ銀行 バンクイック

- LINEポケットマネー

- 千葉銀行カードローン

- フタバ

- ソニー銀行カードローン

- 東京スター銀行

- りそな銀行カードローン

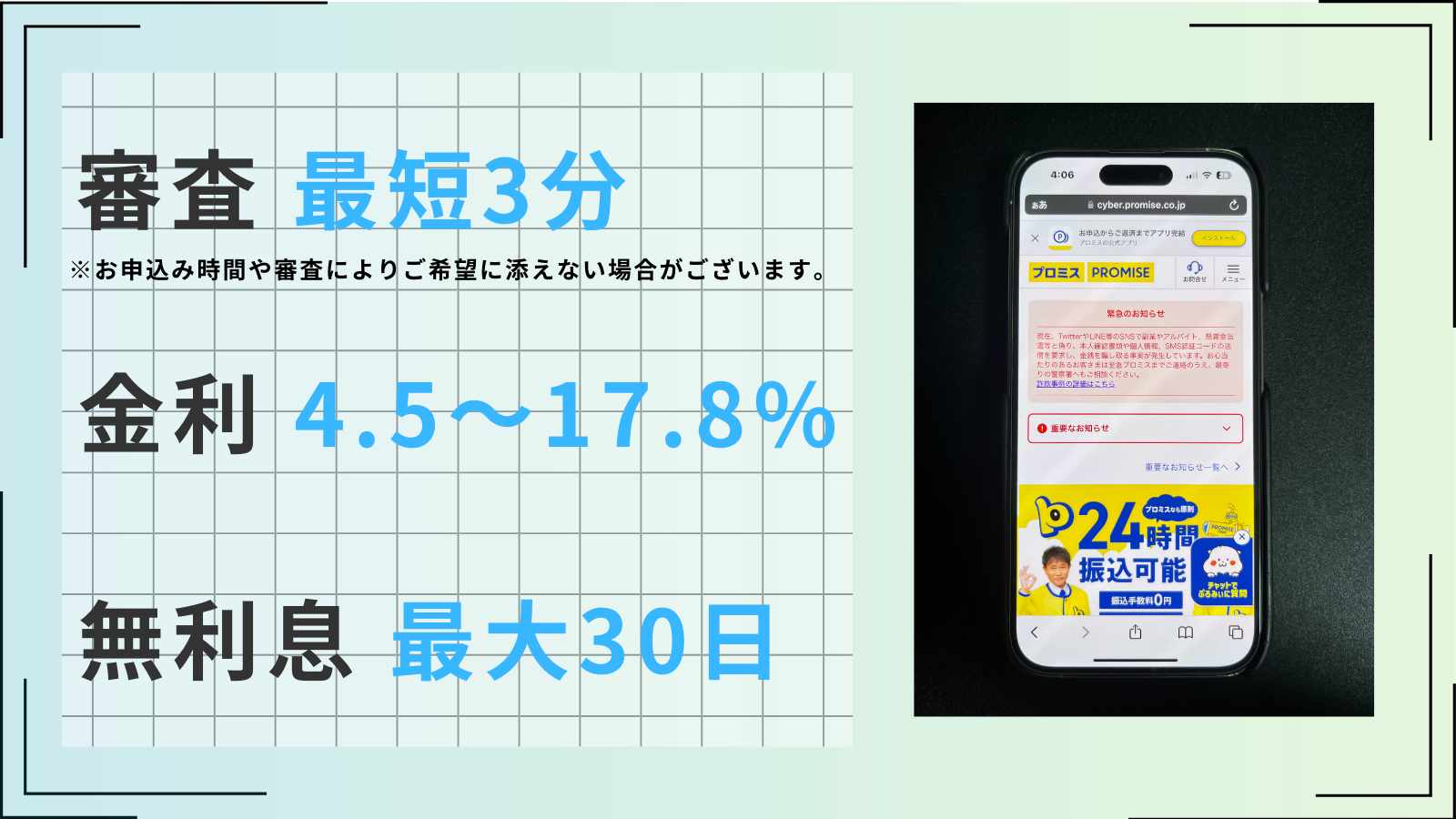

プロミス

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~500万円 |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認なし、郵便物は一切なし

- 数少ない18歳から利用可能なカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスでは、最短3分で即日融資をうけられます。

融資スピードだけでなく審査スピードも抜群であるため、審査が不安なまま結果通知を待ちたくない方にもおすすめです。

- 電話、来店、インターネットのいずれかで申し込み

- 審査・契約

- 借入

電話とインターネットでの手続きは来店不要で完結するため、手軽に借入可能です。

プロミスはノンバンクで初めて、お客様サービス品質の高さを示すCOPC認証を10年連続で取得しています。

困ったときでも丁寧で顧客に寄り添ったサポートをうけられるため、借入に不安がある方でも安心して利用できます。

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフル

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての利用なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 在籍確認は原則なし、郵便物は一切なし

- 50万円までなら収入証明不要

※お申込の状況によってはご希望にそえない場合がございます

アイフルは、原則郵送物なし、原則在籍確認なしでプライバシーに配慮した借入を実現しています。

職場への電話連絡や自宅へのローンカード・利用明細の送付がないため、周囲にバレずに借入可能です。

| 在籍確認を実施しなかった利用者 | 在籍確認を実施した利用者 |

|---|---|

| 99.7% | 0.3% |

在籍確認を実施する場合でも、本人の同意なく実施することはないため安心して申し込めます。

申し込み〜返済までの手続きもWeb上で完結し、自宅にいながらお金を手に入れられるのも魅力です。

申し込み〜借入までは最短18分で完結するため、周囲にバレずに、即座に借り入れたい方の利用に向いています。

初回利用時は、契約日の翌日から最大30日間利息0円で借入可能です。

注釈

※1申込状況によってはご希望に添いかねます

※2初めてのご利用の場合「最大」30日間無利息

アコム

| 審査時間 | 最短20分※1 | 融資時間 | 最短20分※1 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 初めての利用なら最大30日間利息0円

- 最短20分で審査が完了するスピード審査※1

- 年会費無料のクレカも作れる

- 郵送物は原則なし

- 原則、お勤め先へ在籍確認の電話なし

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは記事で紹介している他の大手消費者金融のカードローンと比べ、審査通過率が高めであるのが特徴です。

アコムの審査では、申込者の返済能力が十分であるかがチェックされます。

審査通過の可能性を高めるためにも、「属性情報」と「信用情報」を事前に整理しておくのがおすすめです。

実際にはWeb上で、申し込み(審査)、契約の2ステップで手続きが完結します。

最短20分で借り入れられるうえ、初回利用時は30日間利息無料で借り入れられるため、スピード感と返済負担軽減のどちらも重視する方におすすめです。

※注釈

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.アコムマンスリーレポート

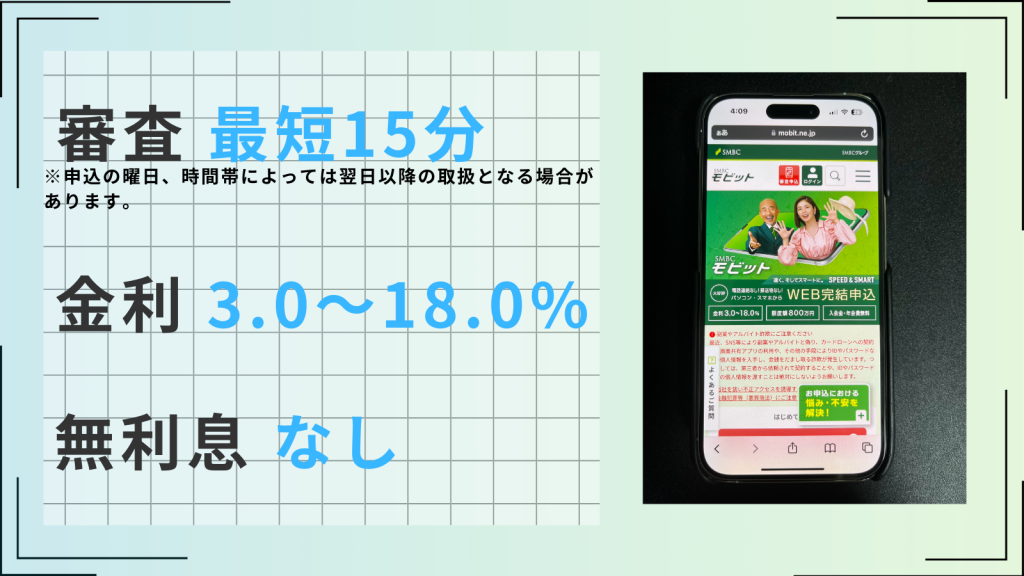

SMBCモビット

| 審査時間 | 最短15分 | 融資時間 | 最短15分 |

| 無利息 | なし | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 申込みから借入まで最短15分

- 原則電話連絡なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは初めて借入を行なう方や、申し込みに不安がある方でも安心して申し込めます。

申し込み時だけでなく以下の場合にも電話で手続きを行なえるため、Web手続きが苦手な方でもストレスなく利用できるでしょう。

- 申し込み時の電話による入力サポート

- 電話での審査内容の確認

- 即日融資を希望する旨の電話連絡

SMBCモビットは、原則電話連絡なしや原則郵送物なしにも対応しており、周囲にバレずに借入を行ないたい方にもおすすめです。

また、返済時は利息負担200円ごとにVポイントが貯まります。

貯まったポイントは返済にも充てられるため、返済負担を少しでも抑えたい方も利用しやすいでしょう。

※注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

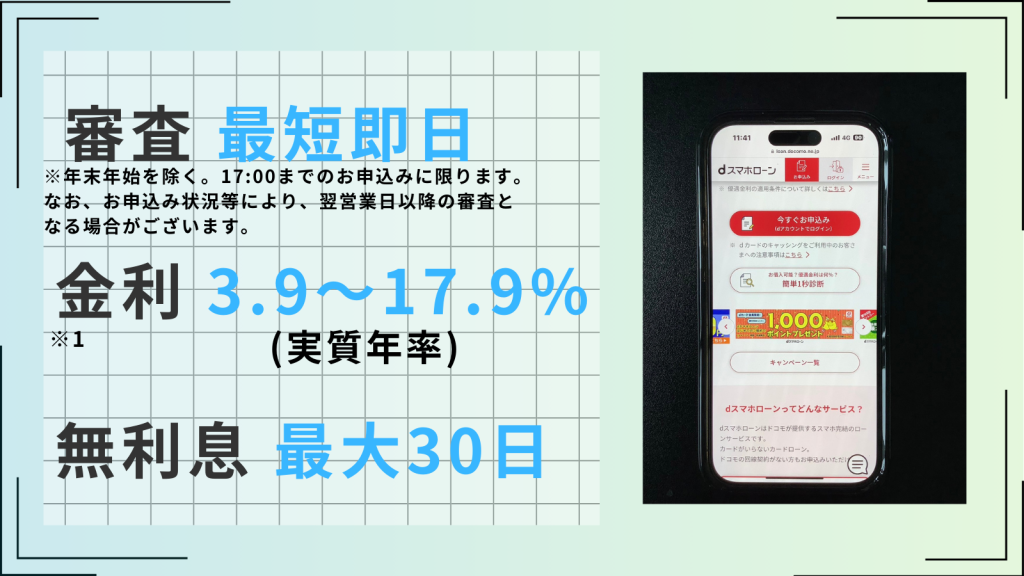

dスマホローン

| 審査時間 | 最短即日※2 |

| 融資時間 | 最短即日※3 |

| 無利息 | 最大30日※ |

| 実質年率 優遇適用後 | 3.9%~17.9% 0.9%~17.9%※1 |

- docomo契約者は最大3.0%の金利優遇※1

- d払い残高なら1,000円から借入可能

- 最短即日での借り入れが可能※2

- アプリ・Web完結なので郵送物が原則なし

dスマホローンは、docomo契約者がお得に借り入れやすいのが特徴のスマホローンです。

docomoの契約やdカードの利用が条件となっており、最大年率3.0%優遇※1をうけられます。

| 優遇条件 | 優遇内容 |

|---|---|

| docomoとの回線契約 | 年率-1.0% |

| dカード利用 | 年率-1.5%(dカードGOLD利用時) |

| 年率-0.5%(dカード利用時) | |

| d払い残高からのお支払い (判定基準日の前月) | 年率-0.5%(毎月一回以上のd払い決済) |

3.0%の金利優遇※1をうけた場合、通常年率3.9%〜17.9%の借入利率は0.9%〜17.9%まで下がります。

記事内の消費者金融と比べてかなり低く返済負担を抑えられるため、docomoユーザーならぜひ利用を検討してみましょう。

d払い残高チャージでの借入なら最低1,000円から借り入れられるため、無闇に借り入れがちな方でも必要な分だけに調整しやすいでしょう。

自身が持っているdアカウントと同じID、パスワードで借入の手続きを行なえるため、docomo関連のサービス利用者ならとにかく便利に利用できます。

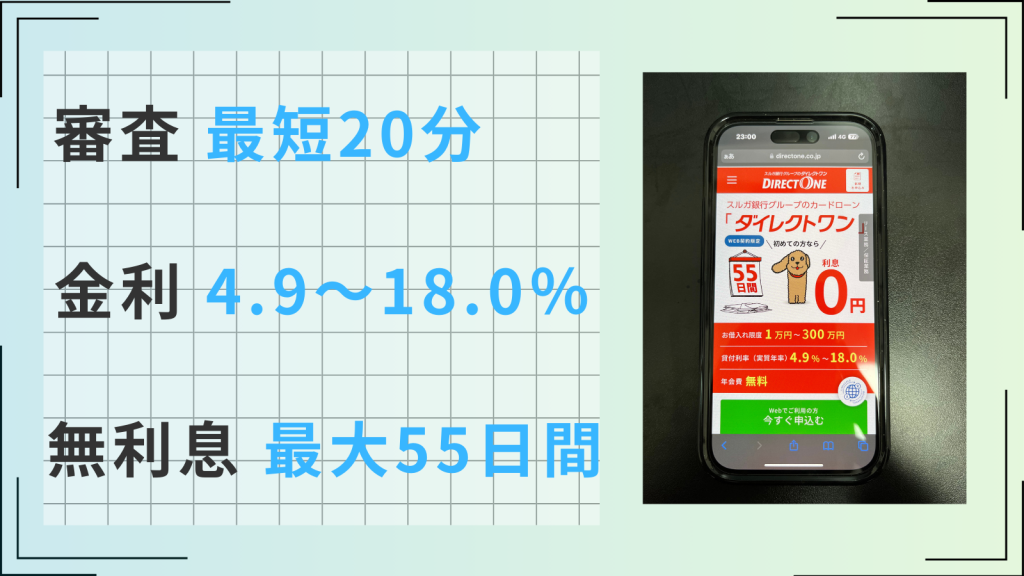

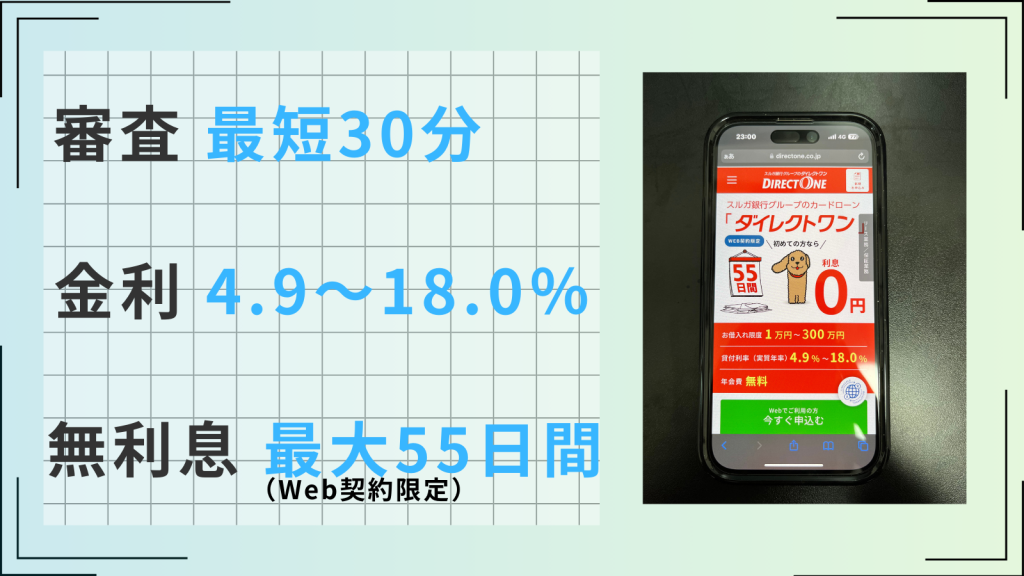

ダイレクトワン

| 審査時間 | 最短30分 | 融資時間 | 最短即日 |

| 無利息 | 最大55日間 | 実質年率 | 4.9~18.0% |

- 来店契約なら最短30分で契約完了&カード発行可能

- 初回利用時、最大55日間利息0円で返済負担を大幅に軽減可能(Web契約限定)

- パートやアルバイトの方でも安定的な収入があれば申込み可能

- 借入の疑問点や不安を相談しながら、自分に合った借入を行なえる

- 目的別ローンが充実していて借りやすさ抜群

ダイレクトワンは来店契約なら最短30分で契約が完了し、ローンカードを受け取れる点が魅力です。

カード発行後は提携ATMからすぐに借入を行なえるため、急いでいる方でも安心して利用できます。

- スルガ銀行

- ゆうちょ銀行

- セブン銀行

- E-net

- イオン銀行

- プロミス

ただし、1万円以下の場合 110円(税込)、それ以上の場合 220円(税込)の手数料がかかる点には注意が必要です。

来店契約では直接スタッフに相談しながら契約手続きをすすめられるため、借入が初めての方や不安な点がある方でも安心して利用できます。

マネープランや自分に合った借入に関しても、丁寧なアドバイスもうけられるでしょう。

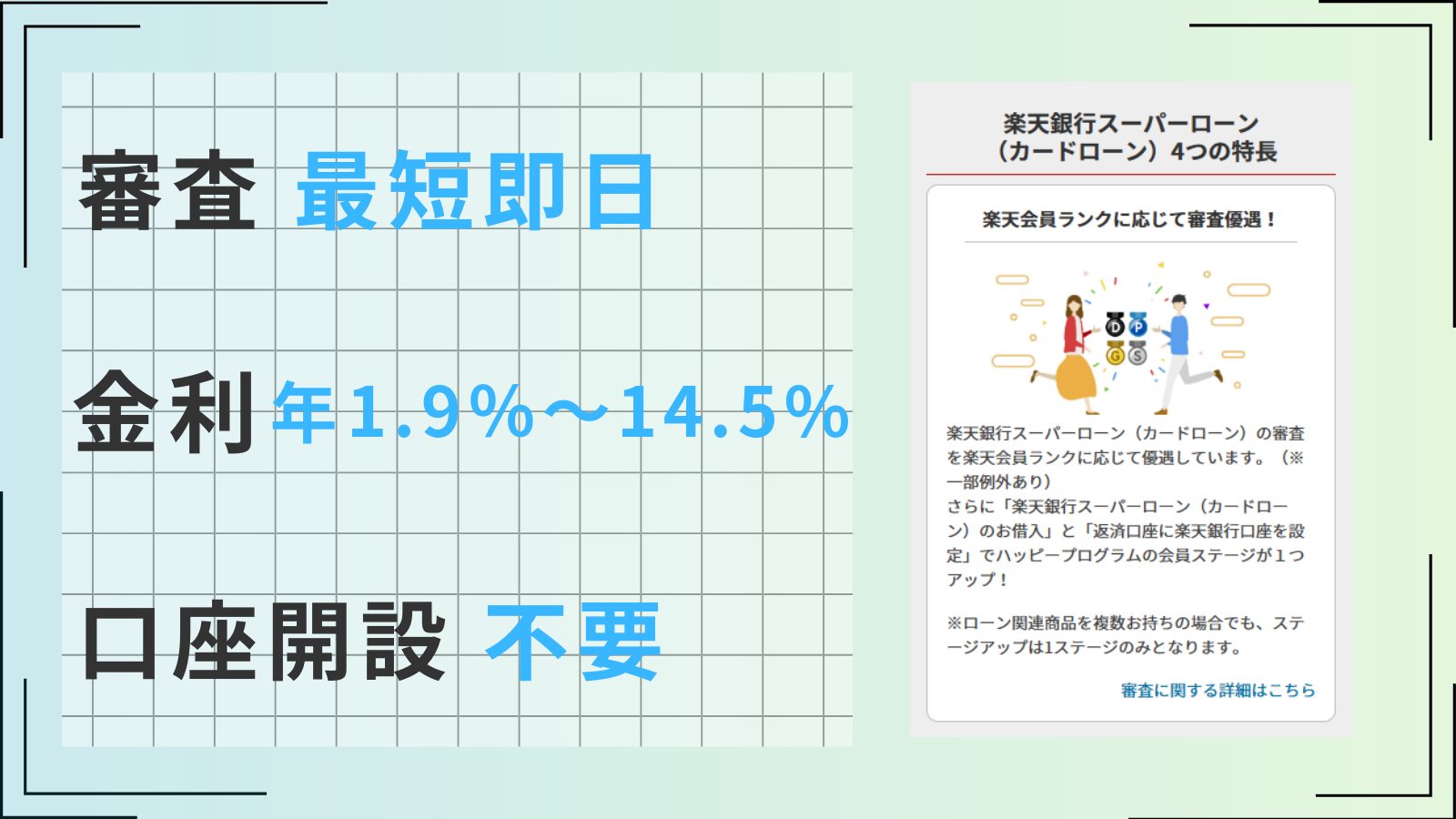

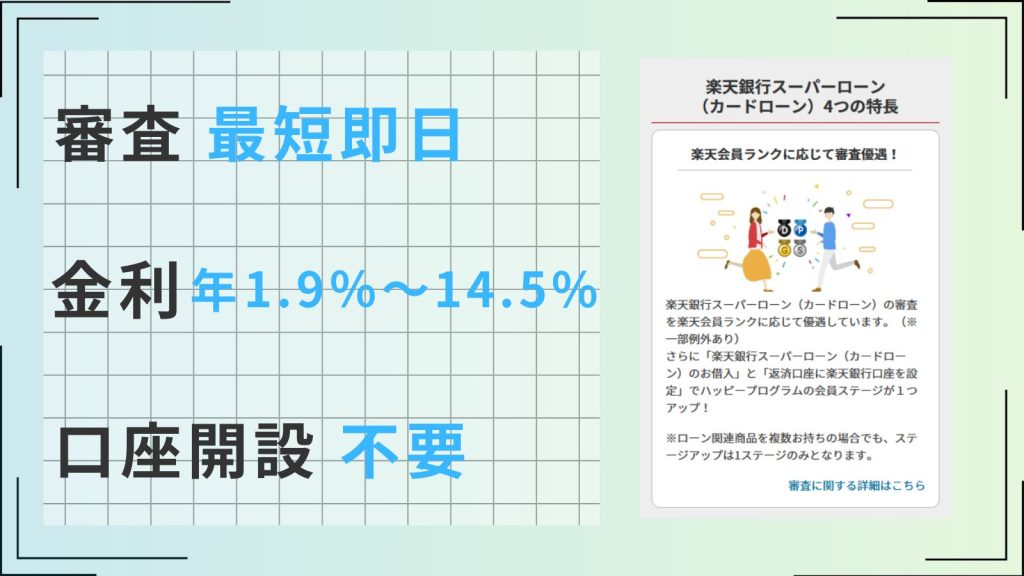

楽天銀行スーパーローン

| 審査時間 | 最短即日 | 融資時間 | 最短翌日 |

| 無利息 | ー | 実質年率 | 1.9~14.5% |

- 楽天会員ランクに応じて審査で優遇される※一部例外あり

- 入会することで楽天ポイント1,000ポイント付与される

- キャンペーン利用で楽天ポイントをもらいながら借り入れられる

- スマートフォンから24時間いつでも簡単に申し込み可能

- 融資限度額が最大800万円と高め

楽天銀行スーパーローンでの借入なら、楽天会員ランクに応じた審査優遇をうけられます。

楽天会員ランクが高いだけで審査優遇をうけられるため、一般の銀行カードローンは審査が不安で申し込みづらい、という方でも安心して申し込みやすいでしょう。

楽天会員ランクにはそれぞれランクアップ条件が設定されており、以下の条件を満たすことでランクアップできます。

| シルバーランク | 過去6ヵ月で200ポイント以上、かつ2回以上ポイントを獲得 |

| ゴールドランク | 過去6ヵ月で700ポイント以上、かつ7回以上ポイントを獲得 |

| プラチナランク | 過去6ヵ月で2,000ポイント以上、かつ15回以上ポイントを獲得 |

| ダイヤモンドランク | 過去6ヵ月で4,000ポイント以上、かつ30回以上ポイントを獲得、かつ楽天カードを保有 |

属性情報、信用情報の整理と並行して楽天会員ランクをなるべく高めておくことで、審査に通過できる可能性をグッと高められるでしょう。

入会で楽天ポイントを1,000ポイント獲得でき、返済負担は大きく目減りする点も大きな魅力です。

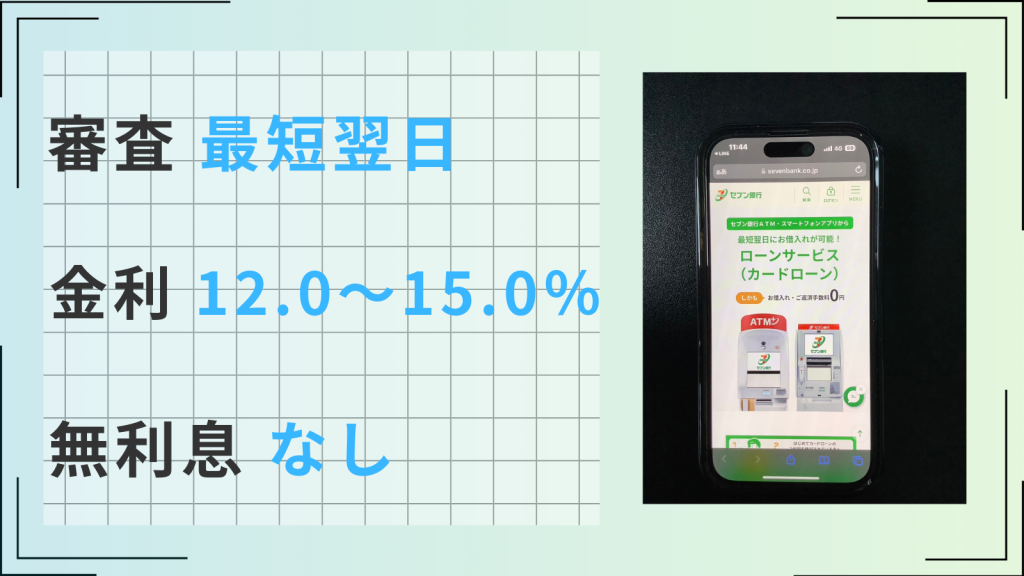

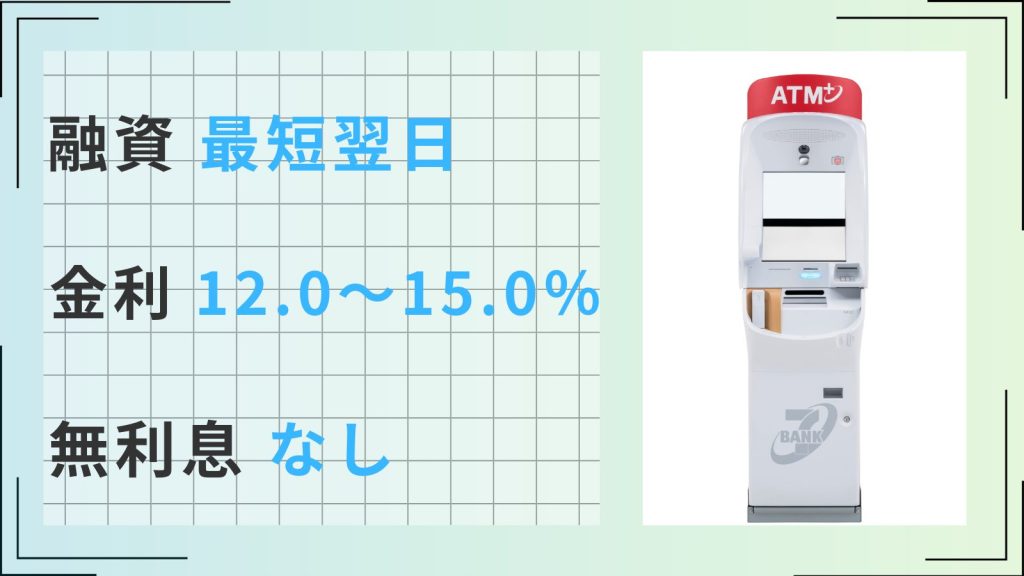

セブン銀行カードローン

| 審査時間 | 非公開 | 融資時間 | 最短翌日 |

| 無利息 | なし | 実質年率 | 12.0~15.0% |

- 最短翌日に融資可能で急いでいても安心

- いつでも好きなタイミングで繰上げ返済が可能

- ATM手数料0円で利用可能

- 最初は借入限度額50万円からで借りすぎの心配もなし

セブン銀行カードローンの利用にはセブン銀行口座が必要ですが、すでにセブン銀行口座を保有している方は、郵送物もなしで借り入れられます。

自宅へのキャッシュカード送付もなしにできるため、周囲にバレず、金利負担を抑えながら借り入れたい方にぴったりのカードローンといえるでしょう。

セブン銀行口座を持っていない方でも、Myセブン銀行アプリを利用すればキャッシュカードが到着する前に最短翌日から借り入れられます。

セブン銀行ATMを利用した借入・返済は原則24時間365日いつでも手数料無料で、無駄な費用もかかりません。

| 現金で受け取りたい場合 | 口座残高で受け取りたい場合 |

|---|---|

| ATMを利用した借入 | 口座への振り込み融資 |

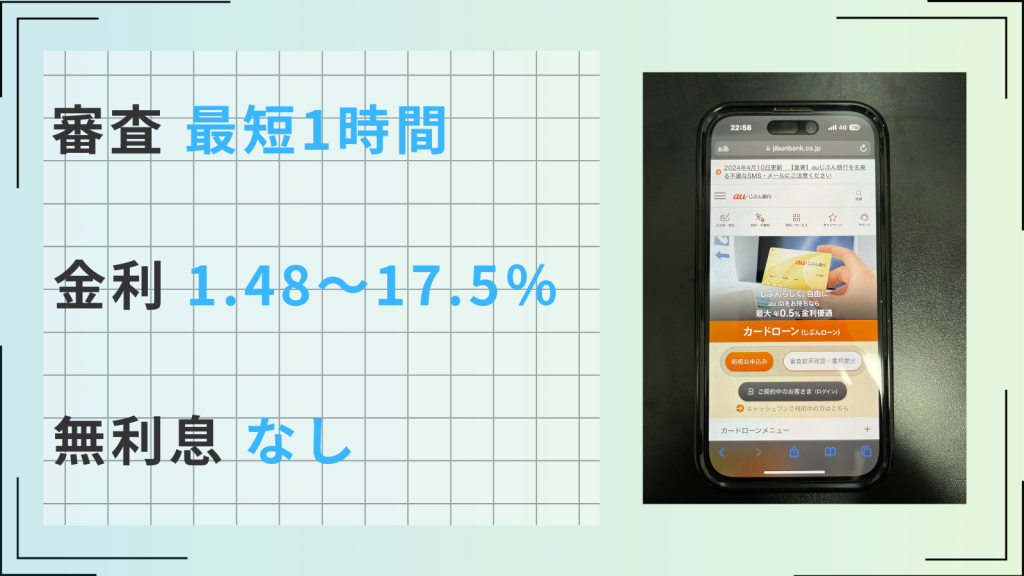

au じぶん銀行カードローン

| 審査時間 | 最短1時間 | 融資時間 | 最短即日 |

| 無利息 | なし | 実質年率 | 1.48~17.5% |

- au IDを持っている方なら最大0.5%金利が優遇される

- 返済日が自由に選べる

- 口座を開設する必要がない

- 24時間インターネットから申し込めて郵送物なしで利用できる

- 借り換えでの利用も可能

au じぶん銀行カードローンは、銀行カードローンでありながらも最短即日の融資を行なっている、希少なカードローンです。

即日借り入れられるスピード感を実現しながら、銀行ならではの低金利で返済負担を軽減できるため、消費者金融と銀行の利点をどちらも兼ね備えています。

最短即日の融資をうけるには、以下のステップで申し込みを行ないましょう。

- インターネットから申し込み

- 審査

- インターネットを利用して契約

- 振り込み融資での借入

申し込み〜初回借入はスマートフォン一つで完結させられます。

なお、2回目以降は郵送されてくるローンカードを利用した借入も可能です。

au じぶん銀行カードローン利用者なら、以下のATMをいつでも手数料無料で利用できます。

- 三菱UFJ銀行ATM

- セブン銀行ATM

- E net ATM

- ローソンATM

- ゆうちょ銀行ATM

au PAY スマートローン

| 審査時間 | 最短30分※1 | 融資時間 | 最短即日※1 |

| 無利息 | なし | 実質年率 | 2.9~18.0%※2 |

- auユーザーならau IDを利用して簡単に申し込める

- 最短30分で審査が完了※1

- au PAYにチャージすればPontaポイントが貯まる

- インターネットで口座登録すれば本人確認書類の提出が不要

- セブン銀行ATM※3でお借入れ・返済ができる

- 電話での在籍確認が原則行なわれる

※1 お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※2 2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※3 セブン銀行ATMのスマホによるご利用にはau PAY スマートローンアプリが必要となります。

au PAY スマートローンは手軽さとスピード感が魅力のネット銀行カードローンです。

銀行カードローンでありながらスピード感が魅力で、審査は最短30分で完了、最短即日で融資をうけられます。

申し込み〜初回借入まではWeb上で完結するため、気軽に申し込みやすいでしょう。

さらに自身のau IDを利用して申し込む場合、au IDに登録された正確な情報が自動で申し込みフォームに反映され、より手軽に申し込みを行なえます。

入力ミスや申告漏れなどのリスクも下がるため、借入までがよりスムーズに行ないやすくなるのも大きな魅力です。

また、au PAY スマートローンは、au PAYをよく利用する方ならさらにお得に借り入れられます。

- au PAY残高へのチャージはいつでもどこでも、即時利用可能

- au PAYへのチャージ支払いなら、200円(税込)ごとにPontaポイントが1ポイント貯まる

普段の支払いにau PAYを利用している方は、au PAY スマートローンでより返済負担を抑えながら便利に借入を行なえるでしょう。

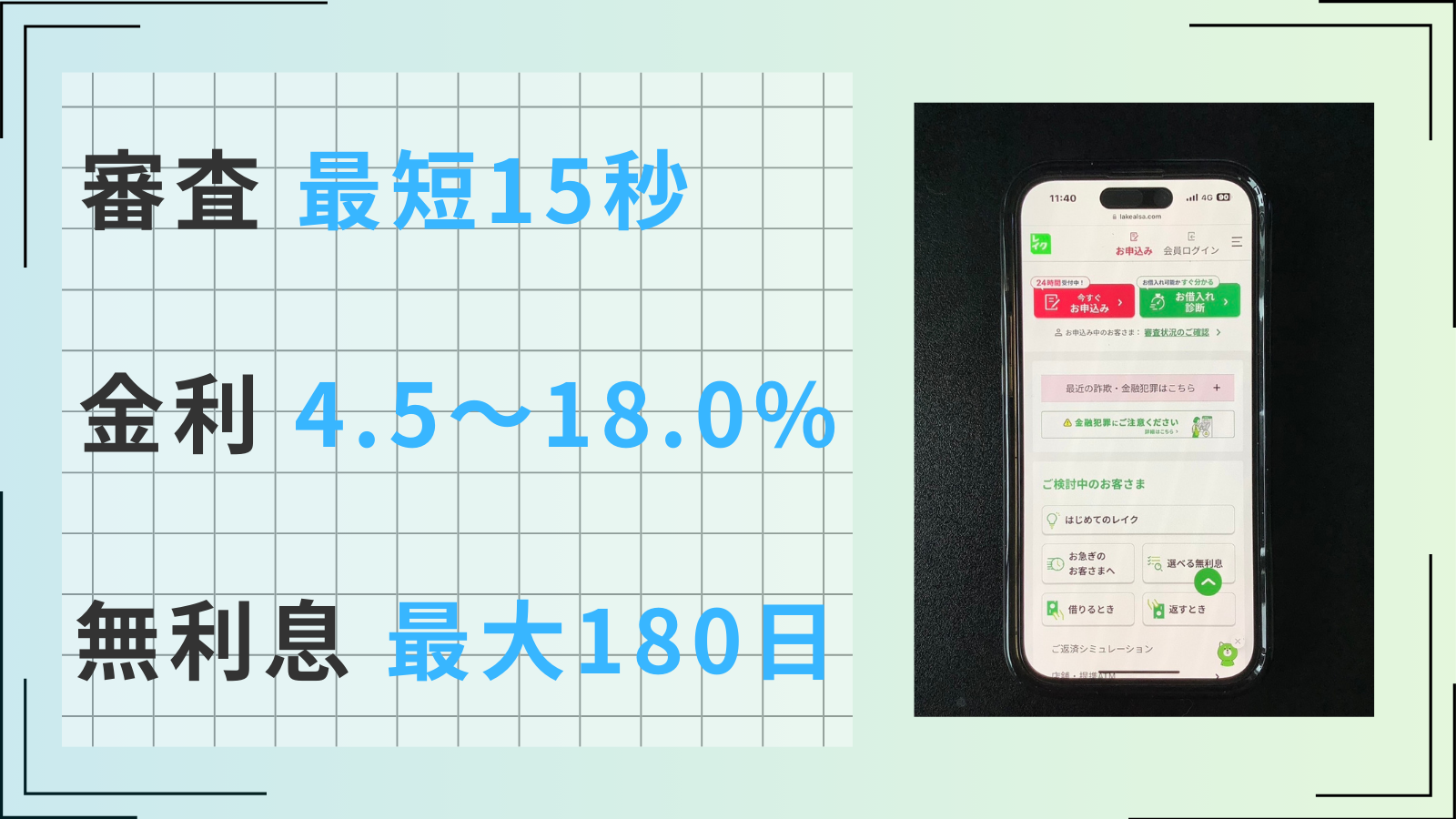

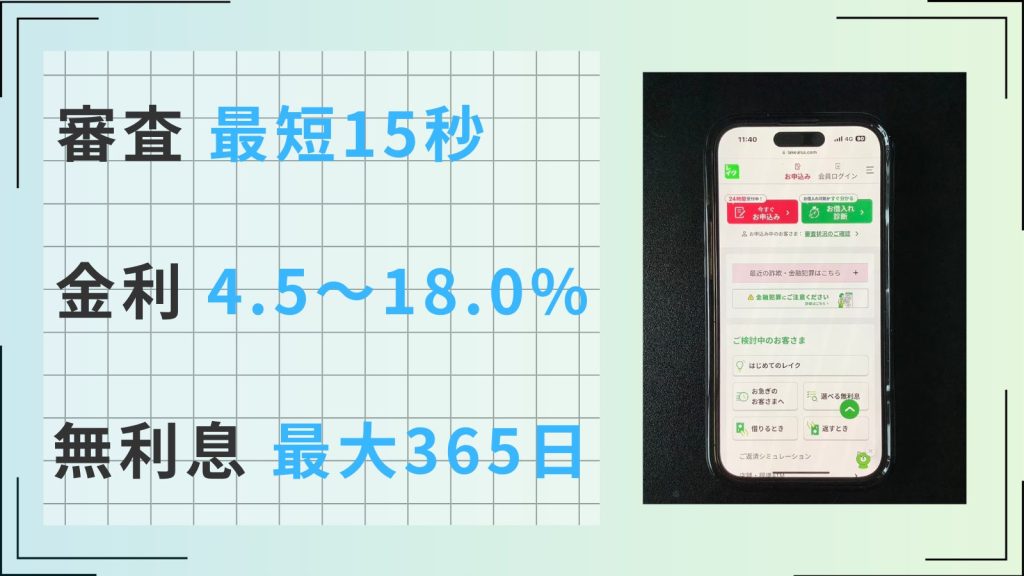

レイク

| 審査時間 | 最短15秒 | 融資時間 | 最短25分 |

| 無利息 | 最大180日 | 実質年率 | 4.5~18.0% |

- Web申込限定で無利息期間を60日と180日(5万円まで)から選べる

- 最短15秒で審査結果を通知、最短25分で融資可能

- 原則として在籍確認・郵送物なしで借入可能

- 20~70歳まで借入可能で対象年齢が広い

- Web・自動契約機・電話から申し込み可能

レイクはWeb申し込みなら最大60日間、利息を0円に抑えられる短期借入に最適な消費者金融カードローンです。

他の大手消費者金融に比べて無利息期間が2倍ほど長く設定されているため、返済負担を大きく軽減できるでしょう。

5万円以内の少額借入であれば、最大180日間は利息をゼロにできます。

\選べる2つの金利優遇/

| 金利比較 | 60日間の利息0円サービス | 180日間の利息0円サービス |

|---|---|---|

| 申し込み方法 | Web限定 | Web電話自動契約機 |

| 契約額 | 1〜200万円まで | 5万円まで |

何度追加借入を行なっても契約額までの借入は利息0円の対象になるため、細かく借り入れたい方でも安心して利用できます。

審査結果は最短15秒でわかり、最短25分で融資をうけられるスピード感も魅力です。

原則在籍確認なし、原則郵送物なしで借りられるため、周囲にバレずに借り入れたい方でも安心して利用できます。

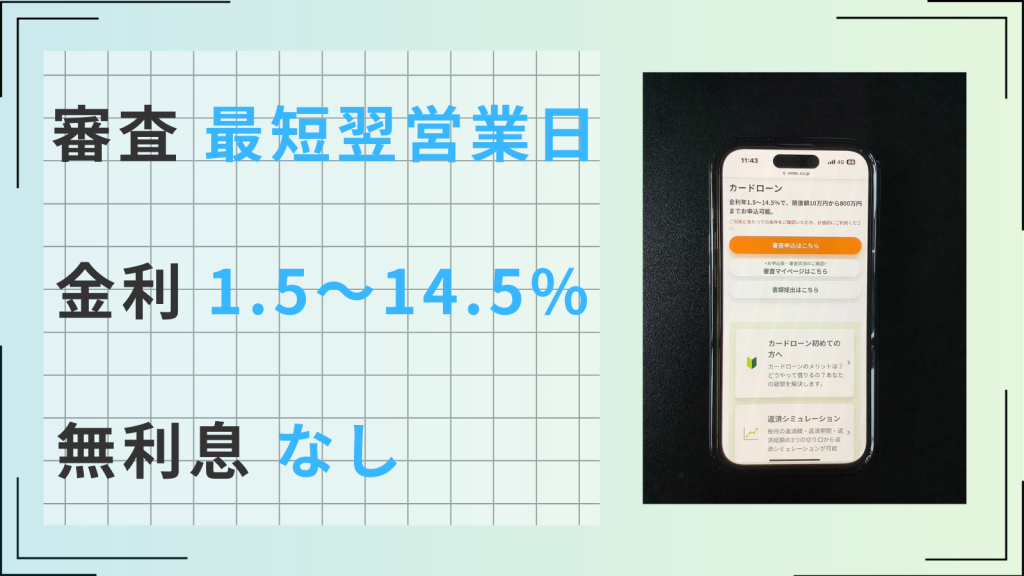

三井住友銀行カードローン

| 審査時間 | 最短翌営業日 | 融資時間 | 3日以内 |

| 無利息 | なし | 実質年率 | 1.5〜14.5% |

- 借入利率1.5%〜14.5%で返済負担を軽減できる

- 口座開設不要でインターネットのみで申し込み完了

- 3つの借入方法から選択できる

- 返済日を4つの日程から選択できる

- 三井住友銀行ATMと提携コンビニATMを手数料無料で利用可能

三井住友銀行カードローンは、自分が利用している口座へ融資をうけられる銀行カードローンです。

三井住友銀行の口座開設不要で、申し込み〜返済まで行なえるため、手軽に、スムーズに手続きをすすめられます。

口座を増やさず、好きな口座で融資をうけられるため、口座の管理が煩雑になることもありません。

ただし、三井住友銀行の口座を保有していれば、以下3つのメリットを享受できます。

- 最短で即日融資も可能

- 手元のキャッシュカードで借入可能

- 24時間いつでもWebで手続きが完結

三井住友銀行の口座を持っていれば、申し込み〜借入までが格段に早くなるため、スピード感と返済負担の軽減を両立できます。

セブン銀行ATMやE net ATM、ローソンATMなどを利用すれば、24時間いつでも手数料が無料になるため、無駄な出費も抑えられるでしょう。

横浜銀行カードローン

| 審査時間 | 最短即日 | 融資時間 | 3日以内 |

| 無利息 | なし | 実質年率 | 1.5~14.6% |

- 返済負担を抑えながら最短即日に審査結果がわかる

- コンビニATM、横浜銀行ATMの利用手数料がいつでも何回でも0円になる

- 30万円の借入なら一日あたりの利息120円で借入可能

- おまとめローンも利用できる

- 最大1,000万円まで借入ができる

横浜銀行カードローンを利用すれば、来店不要で最短即日の融資をうけられます。

最小の借入利率は1.5%に設定されており、記事内の消費者金融に比べて3.0%〜4.0%低く借り入れられるため、負担を軽減しながらスピード感ある融資を実現可能です。

| 金融機関名 | 借入利率 |

|---|---|

| アコム | 3.0%〜18.0% |

| プロミス | 4.5%〜17.8% |

| レイク | 4.5%〜18.0% |

| 横浜銀行カードローン | 1.5%〜14.6% |

借入利率の差が大きいほど、長期借入時やまとまった金額を借りた際の金利負担に大きな差が生まれます。

\100万円超200万円以下の借入時の金利負担/

| 比較 | 1年借入時 | 2年借入時 | 3年借入時 |

|---|---|---|---|

| 横浜銀行カードローン(金利11.8%) | 65,060円 | 127,520円 | 192,284円 |

| 他社カードローン(金利15.0%) | 83,096円 | 163,688円 | 247,940円 |

長期借入や少額の継続的な借入を検討している方には、返済負担を軽減できる横浜銀行カードローンの利用が特におすすめです。

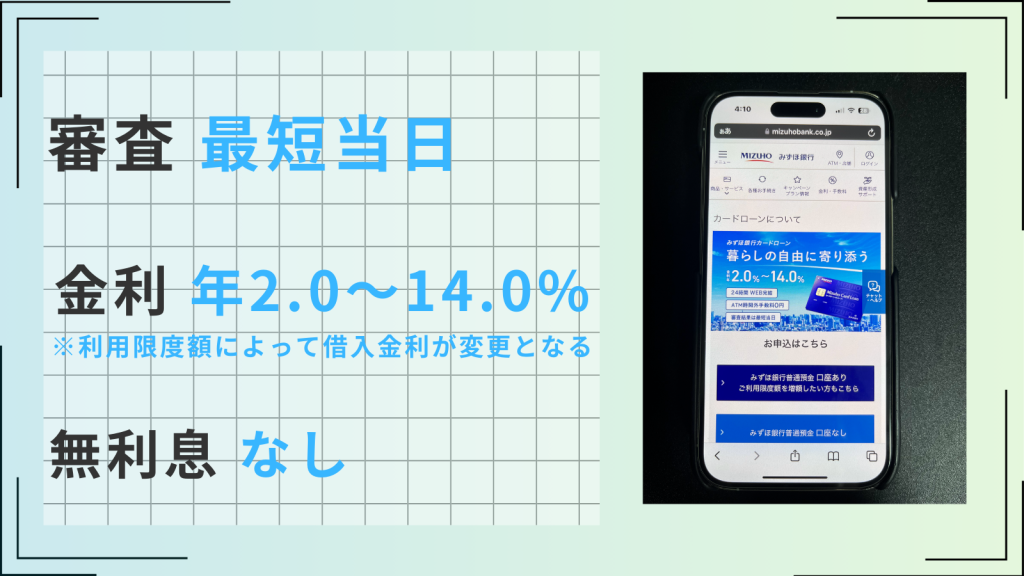

みずほ銀行カードローン

| 審査時間 | 最短当日 | 融資時間 | 3日以内 |

| 無利息 | 最大30日 | 実質年率 | 2.0~14.0% |

- 借入金利が年2.0〜14.0%で返済負担を軽減できる

- インターネットからの申し込みで最短当日に審査完了

- みずほ銀行の口座を持っていると手持ちのキャッシュカードが使える

- みずほ銀行の住宅ローン契約中であれば金利が0.5%引き下げられる

- 対面相談や電話でも申し込める

みずほ銀行カードローンは、メガバンクの一角であるみずほ銀行が運営するカードローンです。

みずほ銀行は国内で2,400万人超との取引があり、約5人に1人はみずほ銀行口座を保有しているほど強固な事業基盤を備えています。

安心感あるメガバンクのカードローンを利用したい方には特におすすめです。

メガバンクのなかでも唯一47都道府県すべてに進出しており、困ったときは店頭で相談しやすいのも大きな魅力です。

借入利率は記事で紹介している銀行カードローンのなかでも、低めの2.0%〜14.0%に設定されており、みずほ銀行の住宅ローンの契約者には、さらに0.5%の金利優遇が適用されます。

| 通常の申込者 | みずほ銀行の住宅ローン利用者 |

|---|---|

| 2.0%〜14.0% | 1.5%〜13.5% |

住宅ローン利用で借入上限利率13.5%を実現できるため、大幅に返済負担を軽減しながら借入可能です。

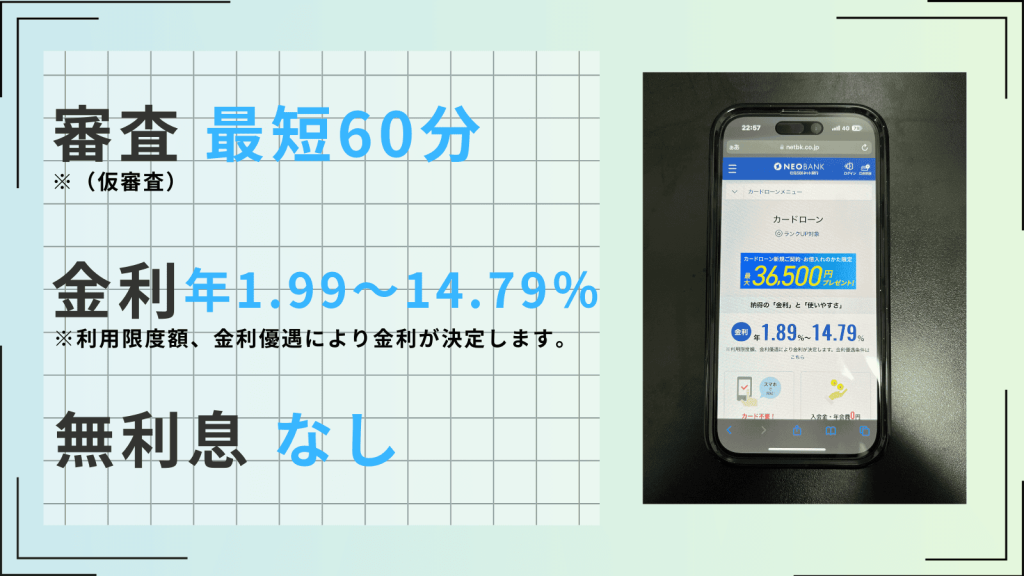

住信SBIネット銀行カードローン

| 審査時間 | 最短数日 | 融資時間 | 最短数日 |

| 無利息 | なし | 実質年率 | 1.99%~14.79%※ |

- スマホATMが利用でき、原則郵送物なしで借入可能

- SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある場合、年0.5%の金利優遇をうけられる

- 提携ATMから24時間手数料無料で借入可能

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

住信SBIネット銀行カードローンは、スマホATM利用で原則郵送物なしで借入可能です。

ローンカードの郵送がないことで家族にバレづらいだけでなく、スムーズな借入も実現できます。

- インターネットからの申し込み

- 仮審査結果通知

- 必要書類の提出

- 本審査(最短数日)

- 契約完了

スマホATMを利用して借り入れられるため、契約完了後すぐに融資をうけられます。

申し込み〜返済まではスマートフォン一つで完了するため、手軽にストレスなく借り入れられます。

SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある場合、年0.5%の金利優遇が適用され、よりお得に利用可能です。

| 通常時 | SBI証券口座登録時 |

|---|---|

| 年2.49%〜14.79% | 年1.99%〜14.29% |

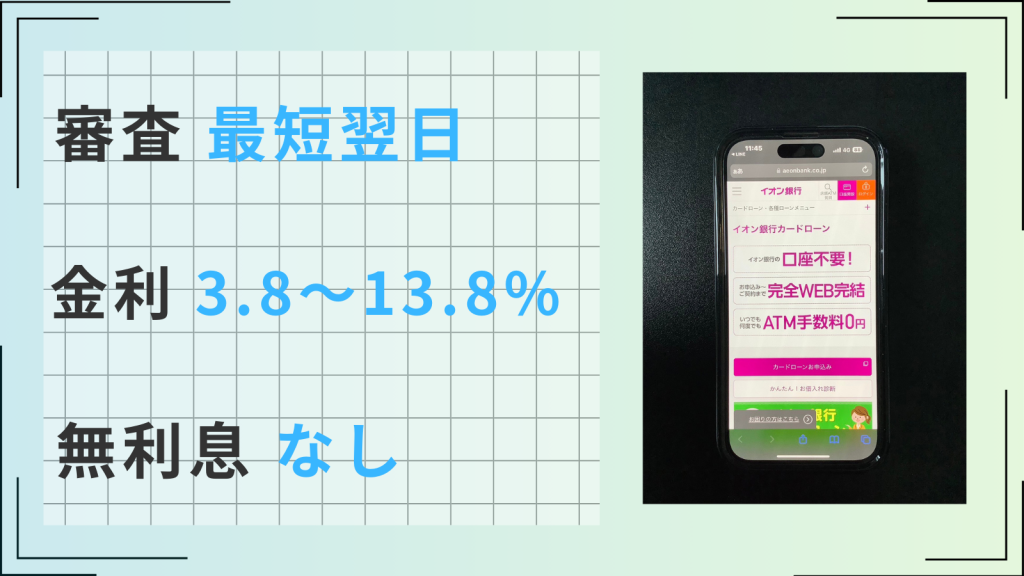

イオン銀行カードローン

| 審査時間 | 最短翌日 | 融資時間 | 最短翌日 |

| 無利息 | なし | 実質年率 | 3.8~13.8% |

- イオン銀行口座を持っていない方でも借入可能

- 金利の上限が13.8%と低い

- 毎月の返済額が1000円から利用できる

- ローソンATMやE net ATMなら24時間いつでも手数料無料で利用可能

- 3つの返済方法から選択できる

イオン銀行カードローンは、イオン銀行口座を保有していない方でも借入可能です。

自分の好きな口座で融資をうけられるため、口座の管理が煩雑になったり、口座間の残高移動で無駄な手数料がかかったりするのを避けられます。

借入利率は3.8%〜13.8%に設定されており、長期借入時の負担を大幅に抑えられます。

\5年借入時の金利負担額/

| 比較 | 50万円 | 100万円 | 200万円 |

|---|---|---|---|

| 他社カードローン (借入利率18.0%) | 261,820円 | 523,580円 | 1,047,220円 |

| イオン銀行 | 194,920円 (借入利率13.8%) | 389,900円 (借入利率13.8%) | 657,220円 (借入利率11.8%) |

借入額が多いほど借入利率の差は大きくなります。

長期借入やまとまった金額の借入を検討している方はイオン銀行カードローンを利用することで、金利負担を数万円単位で節約できるでしょう。

イオン銀行ATMやローソンATM、E net ATMなら24時間いつでも手数料無料で利用できます。

ただし、申し込みからカード受け取りまでは最短5日かかる点に注意しましょう。

ベルーナノーティス

| 審査時間 | 最短20分 | 融資時間 | 最短20分 |

| 無利息 | 14日 | 実質年率 | 4.9~18.0% |

- 初回利用と完済後の在利用で14日間無利息

- 最短30分、24時間以内の融資も可能

- 来店不要で契約完了

- 女性や専業主婦のためのカードローンもあり

- 80歳まで利用可能

中小消費者金融であるベルーナノーティスは、無利息期間を何度でも無制限に利用できるのが最大の魅力です。

毎回の借入時に14日間の無利息期間が適用されるため、継続的な少額借入の負担を軽減するのに向いています。

ただし、再び無利息期間を利用する際は、前回の借入から3ヵ月空けなければ利用できない点に注意しましょう。

無利息キャッシングサービスの対象のお借入

引用:ベルーナノーティス

・ベルーナノーティスのカードローンでの初めてのお借入

・ご完済後、前回無利息キャッシング適用のお借入日から3ヵ月経過した再度のお借入

ベルーナノーティスは80歳までの方が申し込めるカードローンを用意しており、幅広い年代の方が利用可能です。

大手とは異なる独自の基準で審査を行なっているため、大手の審査に落ちた方でも利用できる可能性があります。

ただし、中小消費者金融だからといって審査が甘いわけではないため、しっかり属性情報と信用情報を整理したうえで審査に臨みましょう。

セントラル

| 審査時間 | 最短即分 | 融資時間 | 最短即分 |

| 無利息 | 最大30日 | 実質年率 | 4.8~18.0% |

- 平日14時までの申し込みで最短即日融資

- 30日以内に返済すれば金利負担なし

- 1,000円単位で借入額を調整可能

- 全国のセブン銀行で借入、返済が可能

セントラルは、大手に並ぶ利便性の高いサービスを提供している中小消費者金融です。

セントラルでは、利便性とスピード感を兼ね備えた以下のサービスを提供しています。

- 初めて利用する際は、30日間利息無料で借り入れられる

- 平日14時までの申し込みなら、最短で即日融資も可能

- 来店不要で、申し込み〜契約までWeb完結

セントラルは中小消費者金融として大手とは異なる独自の審査を行うため、大手の審査に落ちた方でも利用できる可能性があります。

大手は年収や勤続年数などの属性情報を自動機械でスコアリングしているのに対し、中小消費者金融ではスタッフが一人ずつチェックしており、柔軟な対応を期待できるためです。

セントラルは、1万円からの千円単位での借入を行なっており、必要な分だけ借りやすいのも魅力です。

増額の相談にも対応しているため、急な出費で追加融資が必要になった場合でも安心して利用できます。

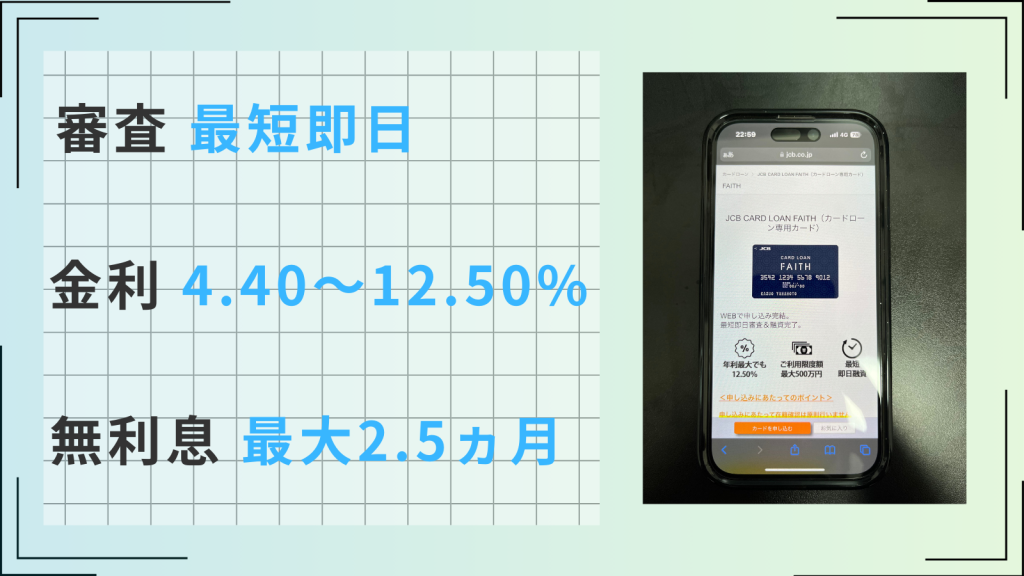

JCBカードローン FAITH

| 審査時間 | 最短即日 | 融資時間 | 最短即日融資 |

| 無利息 | 最大2.5ヶ月 | 実質年率 | 4.4~12.5% |

- 借入利率4.4%〜12.5%で返済負担を大きく軽減できる

- 自身で支払額の調整ができ、返済をコントロールしやすい

- 最短即日で審査が完了、最短数十秒で振り込まれる「キャッシング振り込みサービス」もあり

JCBカードローンでは借り方が2種類あり、「キャッシングリボ払い」と「キャッシング一回払い」を使い分けられます。

キャッシングリボ払いは長期返済の負担軽減に役立ち、キャッシング一回払いは一時的な借入を行ないたい場合に便利です。

| 比較 | キャッシングリボ払い | キャッシング一回払い |

|---|---|---|

| 借入利率 | 4.4%〜12.5% | 5.0% |

| 融資上限額 | 500万円 | 50万円 |

すぐに返せる分だけキャッシング一回払いを利用することで、返済負担を効率よく軽減できます。

返済方式を自分で選択できるため、自身の状況に合わせて返済までの期間を調節できるのも魅力です。

徐々に返済負担を減らしていきたい方には「残高スライド元金定額払い」がおすすめで、最後までほぼ同じ額で返済しつづけたい方には「毎月元金定額払い」がおすすめです。

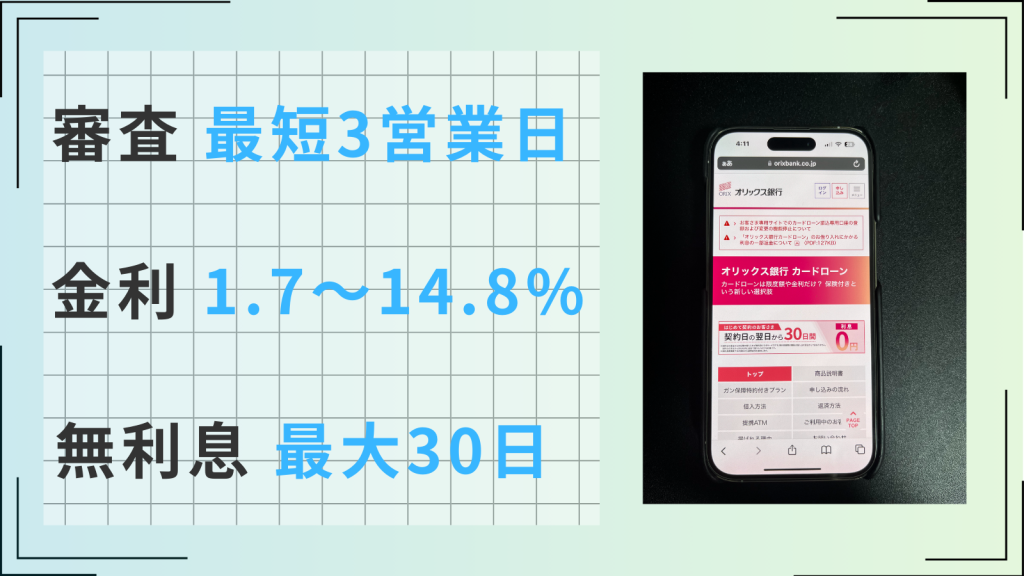

オリックス銀行カードローン

| 審査時間 | 最短3営業日 | 融資時間 | 最短即日 |

| 無利息 | 最大30日 | 実質年率 | 1.7~14.8% |

- 最大14.8%と低金利なため、返済の負担が少ない

- 契約日の翌日から30日間は利息0円で利用できる

- 口座開設不要で借り入れられる

- ガン保障特約付きプラン「Bright」に申し込める

- コールセンターのサポートが充実している

オリックス銀行カードローンは、借入を行なった際にがん保険が付帯する記事内で唯一のサービスを提供しています。

借入中にガンと診断確定され、死亡・高度障害となった際には保険金を返済中の債務に充当できるため、万が一の場合でも家族に返済負担を残さずに済みます。

保険金は当社が、「保険金が支払われる場合」に該当した時点の未返済債務を基準として、請求します。

引用:オリックス銀行

受領した保険金は、受領日時点の未返済債務額に充当します。

申し込み時に20歳〜69歳の方が申し込めるため、万が一のとき、家族に返済の負担をかけたくないと考えている方には特におすすめです。

オリックス銀行カードローンは、初回の利用時は30日間の利息0円サービスを利用できます。

借入利率1.7%〜14.8%の低金利と相まって返済負担を軽減できるでしょう。

短期の借入でも、長期の借入でも利用しやすいカードローンを探している方には、オリックス銀行カードローンがおすすめです。

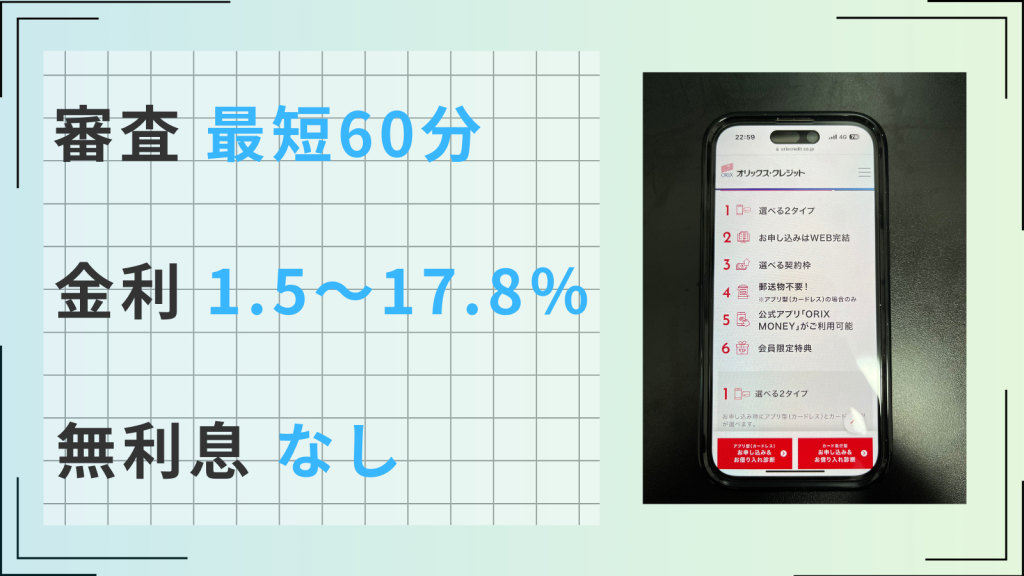

ORIX MONEY

| 審査時間 | 最短60分 | 融資時間 | 最短即日 |

| 無利息 | なし | 実質年率 | 1.5~17.8% |

- 最短60分で審査が完了、最短即日融資

- カードレスとカード発行型を選択できる

- 公式アプリを利用すれば、申し込み〜返済までWebで完結

- 最高800万円まで借り入れ可能

- カードレスを選択すると郵送物なし

ORIX MONEYは自分の好みに合わせて借入方法を選べる、自由度の高いカードローンです。

借入方法には「アプリ型(カードレス)」と「カード発行型」があり、それぞれ借入・返済の方法や郵送物の有無などが異なります。

| 比較 | アプリ型(カードレス) | カード発行型 |

|---|---|---|

| 借入・返済方法 | ・アプリ利用 ・スマホATM | ・ATM(カード)利用 ・アプリ利用 |

| 利点 | ・カード発行なし、原則郵送物なしで利用可能 ・スマホATMなら、カード不要で全国のセブン銀行 ・ローソン銀行ATMを利用可能 | ・カード発行の手数料は無料 ・アプリ上でも借入 ・返済が行なえる |

アプリ型を選択することで、申し込み〜返済まですべての手続きをWeb上で完結させられます。

特に借入〜返済は専用アプリ上で行なえるため、利便性を重視している方は「アプリ型(カードレス)」がおすすめです。

ORIX MONEYを利用することで、オリックスグループが提供する以下のサービスで優待をうけられます。

| 優待サービス | サービス内容 |

|---|---|

| オリックスレンタカー | 基本料金が優待価格で利用可能 |

| オリックスカーシェア | オリックスカーシェアへの新規入会特典 ・ICカード発行手数料(1,050円)無料 ・月額基本料2ヵ月無料 ・2,200円分の時間料金無料×2ヵ月 |

| オリックスカーリース | 個人向けカーリース新規成約でAmazonギフト券2,000円分プレゼント |

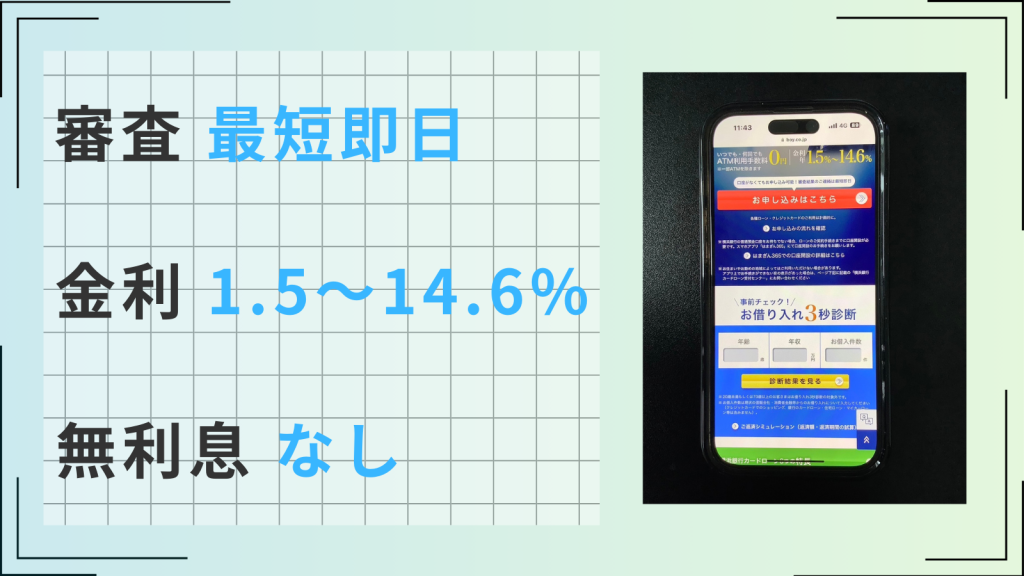

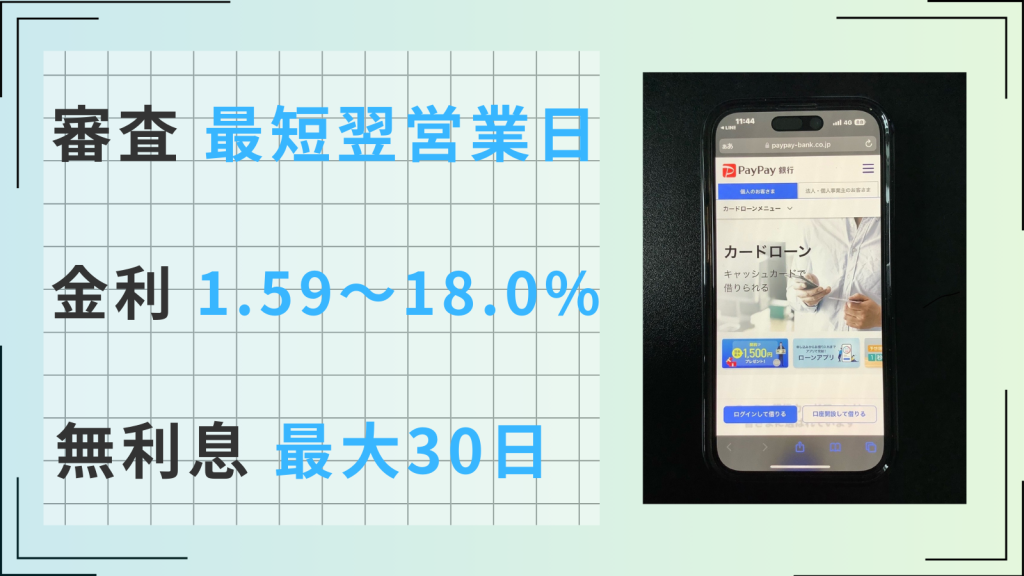

PayPay銀行カードローン

| 審査時間 | 最短翌営業日 | 融資時間 | 最短翌営業日 |

| 無利息 | 最大30日 | 実質年率 | 1.59~18.0% |

- 初回借入時30日間利息0円が適用される

- 最低金利が1.59%と最安水準である

- 契約&利用の際に特典が付与される

- 配偶者に安定収入があれば主婦でも借入できる

- 返済の自由度が高く、自分のペースで返しやすい

PayPay銀行カードローンは、初回利用時に最大30日間の利息0円サービスを付帯しています。

短期の借入で返済負担を大きく抑えながら借り入れられるため、一時的な借入や緊急でお金が必要になった際に便利な銀行カードローンです。

また、PayPay銀行カードローンは契約するだけで、最大1,500円が銀行口座に振り込まれるサービスも提供しています。

さらに、契約翌月末までの借入金額に応じて最大1万円がキャッシュバックされます。

| キャンペーン対象 | 条件 | 振り込まれる金額 |

|---|---|---|

| 契約 | 利用限度額が50万円以下 | 1,000円 |

| 利用限度額が50万円超 | 1,500円 | |

| 契約翌月末までの借入金額 | 10万円〜50万円未満 | 500円 |

| 50万円〜100万円未満 | 1,000円 | |

| 100万円〜150万円未満 | 5,000円 | |

| 150万円〜300万円未満 | 7,000円 | |

| 300万円以上 | 10,000円 |

借入金額と返済期間によってはキャンペーン付与金額が金利負担を上回り、プラス収支で借り入れられる場合もあります。

返済の目処が立っている方や、すぐに返せる余裕がある方はPayPay銀行カードローンでお得に借入を行なえるでしょう。

みんなの銀行 ローン

| 審査時間 | 最短当日 | 融資時間 | 最短当日 |

| 無利息 | なし | 実質年率 | 1.5〜14.5% |

- 借入利率1.5%〜14.5%で返済負担を抑えられる

- 月々の返済可能額に応じて、元金の返済額をいつでも調整可能

- 申し込み〜返済まで専用アプリ上で完結する

- 最短当日中に融資まで完了

みんなの銀行 ローンは直感的に操作しやすい専用アプリが用意された、利便性の高いカードローンです。

申し込み〜返済までアプリ上で完結するうえ、ドラッグ&ドロップでスマートに借入・返済ができるため、手軽に借入を行ないたい方に向いています。

また、返済の自由度が高く、毎月の支払額を収入に合わせて調節しやすいのも魅力の一つです。

- 余裕がない月は、元金支払いなしで利息だけを返済

- 余裕がある月は元金+利息に加えて、さらに繰上げ返済

以上のように月々の余裕に合わせ、手数料無料で返済額を変更できます。

申し込み時は一次審査の結果が最短2分で通知されるため、審査結果を不安に待つ時間が少なく済むでしょう。

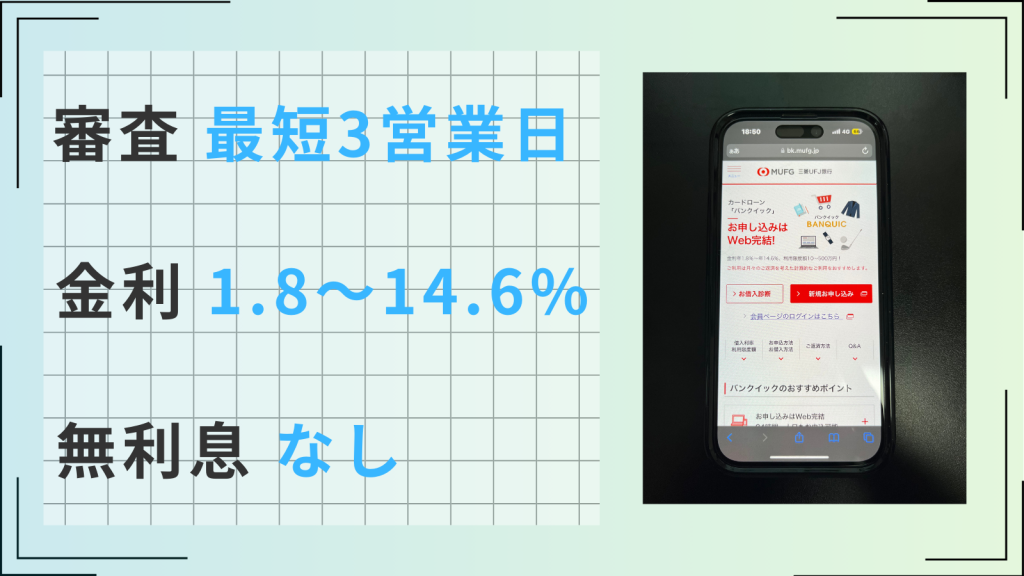

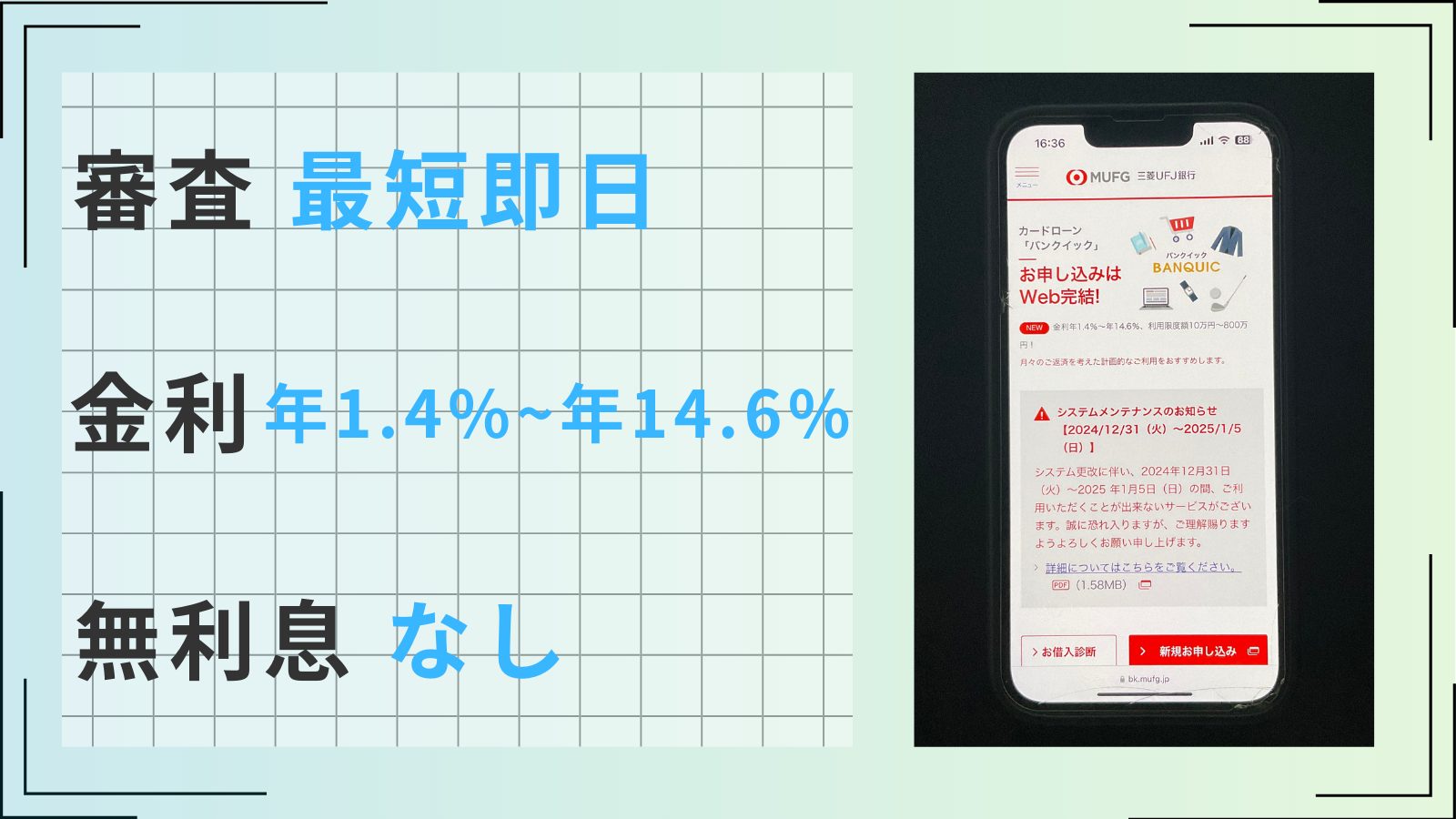

三菱UFJ銀行 バンクイック

| 審査時間 | 最短即日 | 融資時間 | 最短翌日 |

| 無利息 | ー | 実質年率 | 年1.4%~年14.6% |

- 最短即日で審査が完了するためスピード感抜群

- 借入金利が年1.4%~年14.6%で消費者金融と比べ負担が少ない

- 希望に合わせて返済日を決められる

- 便利な専用アプリあり

- 三菱UFJ銀行の口座がなくても借入可能

三菱UFJ銀行カードローンは、自身が利用している口座で融資をうけられるのが魅力の銀行カードローンです。

三菱UFJ銀行の口座を保有していない方でも借り入れられるため、余分な口座開設や口座間の残高移動の手間がかかりません。

ただし、三菱UFJ銀行の口座があれば、2回目以降の振り込みが即時振り込みになり、より便利に借入を行なえます。

\2回目以降の借入/

| 三菱UFJ銀行口座 | その他金融機関口座 |

|---|---|

| 申し込み後、即時 | 登録先の金融機関による |

ATM利用であれば、三菱UFJ銀行ATMやコンビニATMで24時間いつでも手数料無料で利用できるため、三菱UFJ銀行の口座を保有していない方でも即時の借入は可能です。

なお、申し込み〜返済までWeb上で完結するだけでなく、テレビ窓口を利用すれば郵送物なしにもできます。

ただし、電話での在籍確認は原則実施される点には留意しましょう。

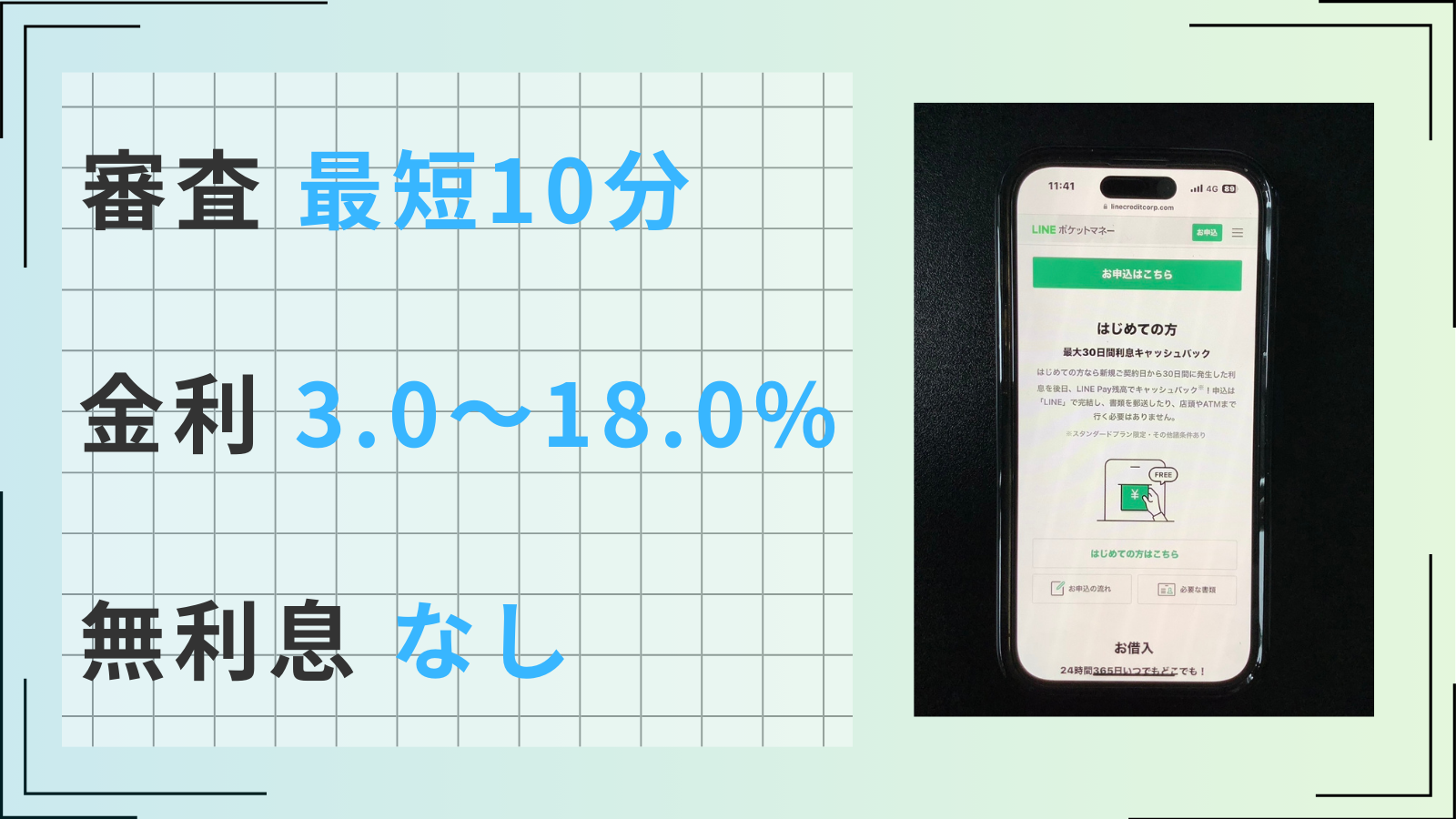

LINEポケットマネー

| 審査時間 | 最短10分 | 融資時間 | 最短即日 |

| 無利息 | 最大30日※ | 実質年率 | 3.0~18.0% |

- 初めて利用する方は最大30日間利息をキャッシュバック

- LINEアプリで申し込みから借入まで完結

- 100円単位で返済可能

- 最大5社までの他社借入をまとめる借り換えローンもあり

- 電話での在籍確認が必須

LINEポケットマネーは「LINEスコア」という独自の基準によって、自分に最適な借入を実現できます。

具体的には審査時に以下の3つを参考に、独自のAIを活用して総合的な貸付条件が決まります。

- LINEプラットフォーム上での行動傾向データ

- 利用前に回答する15の質問項目

- 貸金業法で定められた指定信用情報機関の情報

信用情報や年収、勤続年数などの属性情報のみで判断されないため、個人事業主やアルバイトの方でも審査に通過できる可能性があります。

銀行の審査が不安な方や、大手消費者金融の審査に落ちてしまった方でも融資をうけるチャンスがあるでしょう。

申し込み〜返済まですべてLINEアプリ上で完結するのも大きな魅力です。

総務省の調査によると、2022年の時点で日本国内のLINE利用率は全年代で90%を超えているため、ほとんどの方が手軽に利用しやすいでしょう。

初回の利用開始から最大30日間は利息分がLINE Pay残高としてキャッシュバックされるため、お得に借りたい方にもおすすめです。

千葉銀行カードローン

| 審査時間 | 最短翌日 | 融資時間 | 最短翌日 |

| 無利息 | なし | 実質年率 | 1.4~14.8% |

- 借入利率1.4%〜14.8%で返済負担を軽減しやすい

- 使い道は自由で借入の一本化や借り換えにも利用可能

- 申し込み方法が豊富で慣れている方法で申し込みやすい

- 毎月1日に指定口座から自動返済のため、返済忘れがない

- 一円単位で借入が可能なため、必要な分だけ借り入れやすい

千葉銀行カードローンは借入の一本化や借り換えにも利用でき、使い道が自由な点が魅力です。

借入利率は1.4%〜14.8%に設定されているため、借入一本化や借り換えで大きく返済負担を軽減できる可能性があります。

| 借入限度額 | 借入利率 |

|---|---|

| 100万円未満 | 14.8% |

| 100万円〜290万円以下 | 9.0%~12.0% |

| 300万円〜340万円以下 | 6.0%~12.0% |

| 350万円〜400万円以下 | 5.5% |

| 410万円〜500万円以下 | 4.3% |

| 510万円〜650万円以下 | 4.0% |

| 660万円〜800万円以下 | 1.4%~3.5% |

100万円以上の借入なら一気に借入利率が減少していくため、借入額が多くなりがちなおまとめにもぴったりです。

千葉銀行カードローンは申し込み方法が豊富に用意されています。

- インターネット

- 電話

- FAX

- 郵送

自分の慣れ親しんだ方法で申し込めるため、申し込みに不安がある方でも安心して利用しやすいでしょう。

フタバ

| 審査時間 | 最短即日 | 融資時間 | 最短即日 |

| 無利息 | 最大30日 | 実質年率 | 14.959~17.95% |

- 平日16時までの審査完了で最短即日融資

- 初回借入時、最大30日間利息0円で借り入れられる

- レディースキャッシングなら、女性でも借り入れやすいサービスが充実

- 中小消費者金融ならではの審査の柔軟性

フタバは、レディースキャッシングをラインナップしている数少ない金融機関の一つとして知られています。

女性が安心して借り入れやすいサービスを提供しているため、女性利用者が多い点もフタバの特徴です。

- 女性に特化したサービスやサポートを提供している

- 「親切丁寧」がモットー

- プライバシーへの配慮を徹底している

一定の収入があればアルバイトやパートの方でも借り入れられるため、収入面での不安がある方でも安心して申し込みやすいでしょう。

フタバを利用すれば、レディースキャッシングでも通常のカードローンでも、初回借入時の最大30日間利息0円サービスを利用できます。

平日16時までの審査完了で、最短即日での借入も可能です。

大手に負けないスピード感ある融資や無利息期間サービスを提供しており、女性だけでなく幅広い方が便利に利用できるでしょう。

ソニー銀行カードローン

| 審査時間 | 数日 | 融資時間 | 完了当日 |

| 無利息 | 契約後30日 | 実質年率 | 2.5~13.8% |

- 借入金利2.5〜13.8%で返済負担を軽減可能

- 審査完了日に即日融資を受けられる

- スマートフォンやパソコンから簡単に申し込める

- 融資限度額800万円でゆとりある借入が可能

ソニー銀行カードローンは記事内で紹介した銀行カードローンのなかでも、金利負担がさらに低めなのが特徴です。

借入利率は2.5%〜13.8%に設定されており、長期借入やまとまった金額の借り入れの際の返済負担を大きく軽減できます。

| 銀行カードローン | 借入利率 |

|---|---|

| セブン銀行カードローン | 12.0%〜15.0% |

| 横浜銀行カードローン | 1.5%〜14.6% |

| ソニー銀行カードローン | 2.5%〜13.8% |

また、返済の自由度が高いのもソニー銀行カードローンの特徴の一つで、月々の返済日を2、7、12、17、22、27日から自身で選択できます。

返済負担軽減や返済自由度の高さなど、返済の利便性を重視している方にはソニー銀行カードローンが特におすすめです。

審査は最短で翌日には完了し、初回振り込みサービスを利用すれば、ローンカードが到着する前に借入が可能です。

東京スター銀行カードローン

| 審査時間 | 2~4営業日 | 融資時間 | 最短1週間 |

| 無利息 | 契約後30日 | 実質年率 | 1.5~14.6% |

- 借入利率が1.5%〜14.6%で返済負担を抑えて借り入れやすい

- 低金利かつ、30日間の利息0円で借入可能

- インターネット上で申し込み〜借入まで完結させられる

- アプリ利用なら、カードが届く前にすぐ借入手続きを行なえる

東京スター銀行カードローンの最大の魅力は、低金利融資と30日間の利息無料サービスが両立できる点です。

短期借入でも長期借入でも効率よく返済負担を抑えられるため、幅広い方が利用しやすいでしょう。

実際、銀行カードローンでありながら無利息期間を利用できるのは記事内で3社のみと、その貴重さがよくわかります。

| 無利息期間のある銀行カードローン | その他おすすめポイント |

|---|---|

| オリックス銀行カードローン | がん保険が付帯する記事内で唯一のカードローン |

| PayPay銀行カードローン | 配偶者貸付を行なっているほか、最短3分で申し込みが完結 |

| 東京スター銀行カードローン | 3社のうち最も低金利で借入可能 |

無利息期間と低金利を両立させたい方は、その他おすすめポイントも考慮しながら自分に最も合うカードローンを利用しましょう。

東京スター銀行カードローンなら、インターネット上で申し込み〜借入まで完結させられます。

アプリ利用ならローンカード到着前に借り入れられるため、スムーズに借入まで行ないたい方にもおすすめです。

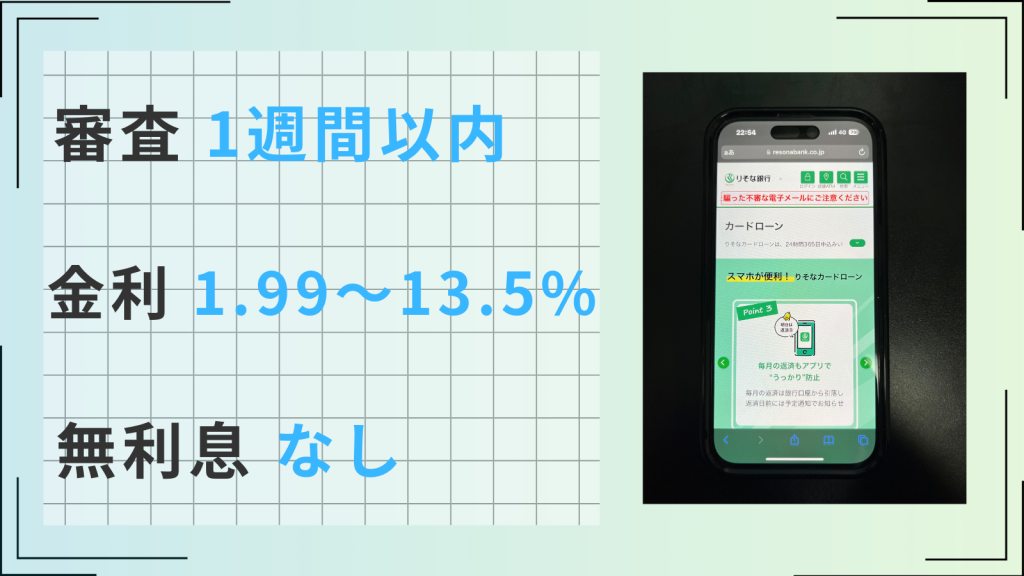

りそな銀行カードローン

| 審査時間 | 1週間以内 | 融資時間 | 最短即日 |

| 無利息 | なし | 実質年率 | 1.99~13.5% |

- 借入利率が1.99%〜13.5%と銀行の中でも低め

- 借入でポイントが貯まる

- りそな銀行の住宅ローン利用者は0.5%の金利優遇

- 自動融資機能がついている

りそな銀行カードローンは、借入でポイントが貯まる珍しいカードローンです。

カードローンの利用だけでなく、給与受け取りやカード決済などでもポイントが貯まり、貯まったポイントはVポイントやマイルなどに交換できます。

| おもなポイント交換先 | 交換比率 |

|---|---|

| ANA/JALマイル | 100ポイント→50マイル |

| dポイント | 100ポイント→100ポイント |

| スターバックスカードへの入金 | 100ポイント→100円分 |

| Vポイント | 100ポイント→90ポイント |

100ポイントあたり70円分のキャッシュバックにも利用できるため、支払い負担を軽減したい方もお得に利用可能です。

また、取引内容に応じて、りそな銀行ATM利用手数料無料やコンビニATM手数料キャッシュバックなどの特典を得られるため、使えば使うほどお得なサービスを利用できます。

借入利率は記事内の銀行カードローンのなかで最も低く設定されているため、長期借入には特におすすめです。

りそな銀行の住宅ローン利用者なら、そこからさらに0.5%の金利優遇をうけられるため、銀行随一の低金利での融資をうけられるでしょう。

【目的別×選び方】カードローンおすすめ!目的別から選ぶことで最短で自分に合ったカードローンが見つかる

この記事で紹介しているカードローンは30社あり、それぞれ異なる特徴やメリット、デメリットがあります。

どれにすればいいかわからない方も、借入の目的を明確にし、自分の求めるサービスで借入先を絞り込むことができれば、最短で自分に最適なカードローンを見つけられます。

まず、以下の5つから自分が最も重視する点を明確にしましょう。

- 安心して審査に臨みたい

- なるべく早く借入を行ないたい

- 長期借入の返済負担を軽減したい

- 短期借入の返済負担を軽減したい

- 周囲の誰にもバレずに利用したい

それぞれを満たすカードローンを3つずつ紹介するため、それらを比較することでより自分に合ったカードローンが見つかるでしょう。

他にもカードローンが不安な女性の方向けや、土日でも借り入れたい方向け、専業主婦や学生向けのカードローンもそれぞれ紹介します。

自分が最も重視するポイントを軸にカードローンを絞り込むことで、最速で自分に最適なカードローンを見つけられるでしょう。

\【目的別×選び方】/

審査が不安な人向け

審査が不安な方には、審査に安心して申し込みやすいサービスを提供している以上の3つのカードローンがおすすめです。

アコムはこの記事で紹介した大手消費者金融のなかで最も審査通過率が高く、5人に2人以上の方が審査通過を果たしています。

銀行カードローンや中小消費者金融の審査通過率が大手消費者金融より低めであることを考えると、アコムは記事内で最も審査通過率の高いカードローンといえるでしょう。

申し込みはWebで完結し、最短20分で融資をうけられるため、利便性も抜群です。

不安要素があり、柔軟な審査を行なって欲しい方にはエイワがおすすめです。

エイワは「対面与信」を基本としており、申し込み後、来店のうえスタッフと対面で話しながら審査をすすめます。

特別な事情を伝えたり、自身の現状を説明したりしながら審査を行なってもらえるため、大手や銀行の審査に落ちた方でも融資をうけられる可能性があります。

審査が不安な方も、具体的に審査の何が不安なのかで利用すべきカードローンが変わります。

審査通過の可能性が少しでも高いカードローンを探している方にはアコムが、審査優遇をうけながら安心して申し込みたい方には楽天銀行スーパーローンがおすすめです。

過去に金融事故を起こしている方や審査時に考慮して欲しい特別な事情がある方は、対面で審査を行なっているエイワを利用しましょう。

最短即日で利用したい人向け

| カードローン名 | 融資までのスピード | おすすめポイント |

|---|---|---|

横浜銀行カードローン | 最短即日 | 返済負担を抑えながら、来店不要で即日の融資をうけられる |

アコム | 最短20分 | 記事内で最速の借入スピードを誇る |

セントラル | 最短即日 (平日14時までの申込) | 中小消費者金融でありながら、大手に近いサービスを提供している |

なるべくすぐに融資をうけたい方は、以上の3社を利用すれば最短即日で融資をうけられます。

なかでも注目すべきは、銀行カードローンでありながら最短即日で融資に対応している横浜銀行カードローンです。

横浜銀行カードローンは借入利率が1.5%〜14.6%に設定されており、返済負担を軽減しながらすぐに借入を行なえます。

最短即日で融資に対応している銀行カードローンは、記事内では横浜銀行カードローンとau じぶん銀行カードローンのみです。

返済負担の軽減と即日融資を両立したい方は2社のどちらかを選びましょう。

アコムを利用すれば、全カードローンのなかでも最速の最短20分で融資をうけられます。

土日祝日でも最短20分で融資に対応しているため、日時を選ばず最速で借入が可能です。

初回借入の際は30日間の利息0円サービスを利用できるため、短期間なら金利負担を小さく抑えながら借り入れられるのも魅力です。

大手や銀行の審査をうけるのが不安な方や、審査に落ちた方は中小消費者金融のセントラルを利用しましょう。

セントラルは大手に負けない魅力的なサービスを提供しており、平日14時までの審査申し込みなら即日融資も可能です。

ほかにも初回借入時の無利息期間サービスが付帯したり、Web上で申し込み〜借入まで完結したりといった利便性も兼ね備えています。

大手の審査に落ちた方でも融資をうけられる可能性があるため、利便性の高いサービスをうけたい方にはセントラルの利用がぴったりでしょう。

短期間でお得に借りたい人向け

| カードローン名 | 無利息期間 | おすすめポイント |

|---|---|---|

レイク | 最大60日間 (Web申し込み限定) | 5万円以内の借入であれば、最大180日間は利息が0円 |

ダイレクトワン | 最大55日間 (Web契約限定) | 来店契約であれば、最短30分でローンカードをうけとれる |

オリックス銀行カードローン | 最大30日間 | 無利息期間と低金利融資を両立できる |

短期間の借入をお得に行ないたい方は、無利息期間の長いカードローンを選びましょう。

無利息期間内に返済し切れば、金利負担がゼロで借り入れられるため、短期返済の目処が立っている方は返済期間に見合った無利息期間のあるカードローンがおすすめです。

この記事で紹介したなかで、最も無利息期間が長いのはレイクです。

レイクは、Webからの申し込みなら、初回利用時、最大60日間利息0円でお得に借入を行なえます。

例えば、借入利率が18.0%で50万円を2ヵ月間借り入れた場合、かかるはずであった金利負担11,278円をゼロに抑えられるため、お得に借入が可能です。

次に、長い無利息期間を備えているのはダイレクトワンで、初回借入時は最大55日間分の金利をゼロに抑えられます。(Web契約限定)

短期〜中期の借入を検討している方は、オリックス銀行カードローンもおすすめです。

オリックス銀行カードローンは、上記の2社と比べて借入上限利率が4.0%〜5.0%低く設定されているため、やや長めの借入でも返済負担を抑えられます。

30日間の無利息期間が初回利用に付帯しており、短期借入の返済負担も低く抑えられます。

短期借入の負担軽減に加え、自分が求めるサポートを提供しているカードローンを上記から選択してみましょう。

長期間でお得に借りたい人向け

| カードローン名 | 借入利率 | おすすめポイント |

|---|---|---|

JCBカードローン FAITH | 4.4%〜12.5% | キャッシング一回払いとの使い分けで 効率よく負担を抑えられる |

イオン銀行カードローン | 3.8%〜13.8% | ローソンATMやE net ATMの手数料が無料で 無駄な出費も抑えられる |

りそな銀行カードローン | 1.99%〜13.5% | 記事内の銀行カードローンのなかで最も金利が低く 返済負担を抑えられる |

長期間でお得に借り入れたい方は、借入利率がとにかく低いカードローンを選びましょう。

記事内で借入上限利率が最も低いのは、JCBカードローン FAITHです。

借入利率が4.4%〜12.5%と低めに設定されているだけでなく、キャッシングとの使い分けで効率よく負担を軽減できるため、工夫次第ではさらに返済負担が軽くなります。

ATM利用での借入・返済が多い方にはイオン銀行カードローンもおすすめです。

イオン銀行カードローンの利用者はイオン銀行ATMだけでなく、ローソン銀行ATMやE net ATMからもいつでも手数料無料で借り入れられます。

一回200円前後のATM利用手数料も、長期間の借入では負担が大きくなりがちです。

無駄な出費を抑えて借入をしたい方にはイオン銀行カードローンがぴったりでしょう。

りそな銀行カードローンは、記事内の銀行カードローンのなかで借入利率が最も低く設定されています。

ポイントを貯めることで返済負担はさらに目減りするため、よりお得に借入を行ないたい方にもおすすめです。

期間が長くなるにつれて、借入利率の差から生まれる負担の差は大きくなるため、借入利率が低いほどお得に借りられます。

\借入額100万円の場合の金利負担額/

| 借入期間6ヵ月 | 借入期間1年 | 借入期間3年 | 借入期間5年 | |

|---|---|---|---|---|

| 借入利率18.0% | 53,150円 | 100,160円 | 301,472円 | 523,580円 |

| 借入利率14.0% | 41,228円 | 77,444円 | 230,408円 | 396,080円 |

| 金利負担の差 | 11,922円 | 22,716円 | 71,064円 | 127,500円 |

同様に借入額が大きくなるにつれて、借入利率の差から生まれる負担の差も広がるため、まとまったお金を長期間借り入れる方は必ず借入利率の低いカードローンを選びましょう。

会社の人にバレたくない人向け

| カードローン名 | 在籍確認の有無 | おすすめポイント |

|---|---|---|

アイフル | 原則なし | 99.7%が原則在籍確認なしで利用できている (ある場合も許可なく実施されない) |

SMBCモビット | 原則電話連絡なし | 原則電話連絡なし 確認が必要な場合は本人に同意を得たうえで連絡するので安心 |

会社の人にバレずに借入を行ないたい方は、電話での在籍確認がないカードローンを選びましょう。

アイフルやSMBCモビットを利用すれば、原則電話連絡なしで申し込めるため、会社の人にバレるリスクを限りなく低くできます。

実際アイフルの公式ホームページでは、99.7%の方が在籍確認なしで借り入れられたと発表されています。

アイフルなら万が一在籍確認が必要な場合でも本人の許可なく電話することはないため、安心して申し込みやすいでしょう。

原則電話連絡なしのSMBCモビットも、会社の人にバレずに借入可能です。

工場勤務やテレワークなどで在籍確認の電話が取りづらい方でも手続きをスムーズにすすめられるため、会社にいる時間が短い方でも安心して申し込めます。

会社の人に借入がバレる場合、大きく分けて3つのケースが考えられます。

- カードローン会社に入るところを目撃される

- 契約画面を見られる・電話内容を聞かれる

- 在籍確認の電話が会社に入る

来店不要で契約できるカードローンを利用したり、自宅で契約を行なったりすれば、1,2でバレるリスクは限りなく低くなります。

金融機関からの入電で会社にバレるリスクを抑えるには、「原則電話による在籍確認なし」のカードローンに申し込みましょう。

家族にもバレたくない人向け

| カードローン名 | 郵送物の有無 | おすすめポイント |

|---|---|---|

アイフル | 原則なし | 原則在籍の確認もないため 周囲の人にバレるリスクを小さくできる |

住信SBIネット銀行カードローン | 原則なし | スマホATMが利用でき 申し込みもWeb上で完結 |

ORIX MONEY | アプリ型(カードレス)利用で 原則なし | アプリ型なら手続きがすべて スマートフォン一つで完結 |

家族にバレたくない方は、郵送物なしで借りられるカードローンがおすすめです。

バレるリスクをさらに下げるためにも、カードレス借入やアプリ借入に対応しているカードローンを選ぶとよいでしょう。

特におすすめのカードローンはアイフルです。

原則在籍確認なしや原則郵送物なし、アプリで借入が可能で周囲の人にバレるリスクを限りなく低くできます。

最短18分で口座への振り込みも可能であるため、バレずに、スピーディに借り入れたい方や、利便性も重視している方にもおすすめです。

住信SBIネット銀行カードローンは、ローン専用カードの発行がありません。

カード不要でスマホアプリから借入を行なえるため、家族にバレる心配も少なく安心して利用できるでしょう。

住信SBIネット銀行のキャッシュカードを保有している方は、キャッシュカードでも借り入れられます。

万が一カードが見られた場合でも借入の事実がバレずに済むため、SBIネット銀行口座がある方はキャッシュカードでの借入もおすすめです。

ORIX MONEYもカードレスで借り入れられる、家族にバレづらいカードローンです。

アプリ型を利用すれば、借入〜返済までスマートフォン一つで手軽に完結させられます。

ORIX MONEYは申し込み〜借入までのステップもWeb上で行なえるため、家から一歩も出ずに申し込み〜返済まで完結可能です。

インターネット振り込みなら24時間365日いつでも対応しており、どの時間帯でも手数料無料で即時に借り入れられます。

カードローンが不安な女性の方向け

| カードローン名 | おすすめポイント |

|---|---|

セントラル | 女性専用の「My Lady’s」が用意されており、女性スタッフに対応してもらえる |

フタバ | レディースキャッシングがあり、女性の方が安心して利用できるサービスが充実している |

プロミス | お客様サービスの品質が高く、丁寧で寄り添ったお客様対応をうけられる |

カードローンが不安な女性の方には、女性専用のカードローンを提供しているセントラルやフタバがおすすめです。

セントラルの女性専用カードローン「My Lady’s」では、問い合わせに必ず女性スタッフが対応してくれるため、安心して利用しやすいでしょう。

マイレディスは創業41年のセントラルが女性の方の為に用意する、女性専用サービスです。

引用:セントラル

対応スタッフも、女性なので安心してご利用いただけます。

女性ならではの悩みも相談しやすいため、女性スタッフによるサポートをうけたい方や女性の方に相談に乗ってほしい方にはセントラルの「My Lady’s」が特におすすめです。

同じく中小消費者金融のフタバでも女性専用のカードローン「レディースキャッシング」がラインナップされています。

フタバは創業以来、50年以上女性へのサポートを強みとしてきた中小消費者金融です。

フタバ自体も女性利用者が多いため、プライバシーへの配慮や丁寧なサポート対応など、女性利用者が安心して利用できる環境が整っています。

また、プロミスも女性の方が安心して利用しやすいカードローンの一つです。

女性専用の商品はありませんが、お客様サービスの品質が高く、それぞれ借入者のニーズに合わせた丁寧な応対サービスをうけられます。

実際、プロミスはノンバンクで初めて10年連続でCOPC認証を取得しており、お客様対応の品質が国際的な水準で最高レベルと認められています。

問い合わせ時の丁寧な応対やレベルの高いサービスを重視している方は、プロミスの利用も検討してみましょう。

家で申し込みから借入まで完結したい方向け

| カードローン名 | 申し込み方法 | おすすめポイント |

|---|---|---|

LINE ポケットマネー | LINEアプリ上の手続き | 申し込み〜返済まで すべてLINEアプリ上で完結する |

アコム | Web申し込み、店舗、郵送など | Web申し込みなら わずか3ステップで申し込みが完結 |

au じぶん銀行カードローン | Web申し込み | 申し込み〜初回借入まで最短で即日 Web上で完結する |

手間をかけず、家で申し込みから借入まで完結させたい方は、手続きがWeb上で完結する以上3つのカードローンがおすすめです。

申し込み〜借入までWeb上で完結するカードローンなら、家から一歩も出ずに口座に借入を行なえます。

LINE ポケットマネーは、LINE上で申し込み〜返済まですべての手続きを完了させられるカードローンです。

新たにアプリを入れたり、慣れない方法で申し込んだりせずとも借入を行なえるため、手軽さでは頭一つ抜けています。

LINE ポケットマネーではAIによる「LINEスコア」が審査に利用されており、LINEアプリ上での行動記録や質問の回答を分析して自分に最適な借入条件が算出されます。

Web上で手軽に自分に最適な借入を実現できるため、より自分にフィットした借入を行ないたい方には特におすすめです。

アコムは最短3ステップで申し込み〜借入まで完結するカードローンで、手軽かつスピーディな融資が特徴的です。

- 必要事項を記入のうえ申し込み

- 本人確認書類の提出・審査

- 契約

以上をすべてWeb上で完結させられます。

最短20分で借り入れられるため、手軽さとスピード感を重視する方には特におすすめです。

au じぶん銀行カードローンはWeb上で手続きを完結させられる銀行カードローンで、最短即日で借り入れられます。

本人確認書類や収入を証明できる書類はスマートフォンのカメラを利用してアップロードできるため、郵送やFAXを利用する必要もありません。

au IDをお持ちの方は0.5%の金利優遇もうけられるため、返済負担を抑えながら借入できるでしょう。

手軽さと返済負担の軽減を両立させたい方には、au じぶん銀行カードローンがおすすめです。

土日でも申し込みから借入までしたい方向け

| カードローン名 | 土日の審査・借入スピード | おすすめポイント |

|---|---|---|

プロミス | 最短3分融資 | 記事内で最速の最短3分融資が可能 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

au PAY スマートローン | ・最短30分で審査完了 ・最短即日で融資可能 | au PAY残高への借入なら 24時間いつでも即時融資をうけられる |

三菱UFJ銀行 バンクイック | ・最短即日で審査が完了 ・当日〜翌営業日に融資可能 | 銀行カードローンでありながら スピーディな融資に対応している |

土日でも申し込み可能で、土日のうちに融資をうけたい方は以上の3つのカードローンがおすすめです。

それぞれのカードローンは土日の審査・融資に対応しているため、土日のうちに借入まで完結させられます。

なかでも、プロミスは土日でも最短3分で融資を行なっており、記事内で最速の融資スピードを誇ります。

初回借入時は借入日の翌日から30日間の利息が無料になるため、特に短期の借入負担を軽減できます。

2回目以降の借入は24時間365日いつでも最短10秒で完結するため、継続的な利用を検討している方にもおすすめです。

au PAY スマートローンは最短30分で審査が完了、最短即日で融資可能なスマホローンで、土日でも同様のスピード感で借り入れられます。

au PAY残高への借入チャージならいつでも即座に融資をうけられるため、緊急で支払いが必要な場合でも安心して対処できます。

au IDを利用しての申し込みなら、au IDに登録された情報が自動で申し込み画面に反映されるため、入力や確認の手間が省けるのも大きなメリットです。

三菱UFJ銀行 バンクイックは、銀行カードローンでありながら土日の融資にも対応しています。

審査は最短即日で完了し、当日〜翌営業日には借入を行なえます。

ただし、三菱UFJ銀行 バンクイックでは他の銀行口座への融資も受け付けており、融資先の口座によっては土日中に借り入れられない可能性がある点には留意しましょう。

土日に融資を受けたい場合は、事前に融資をうける口座の営業日、営業時間をチェックしておくのがおすすめです。

専業主婦でもお金を借りたい人向け

| カードローン名 | おすすめポイント |

|---|---|

PayPay銀行カードローン | 配偶者に安定した収入があれば申し込み可能 |

ベルーナノーティス | 配偶者の同意があれば、総量規制の例外貸付として借入可能 |

専業主婦の方で、借入を行ないたいと考えている方は「配偶者貸付」を行なっているカードローンを利用しましょう。

配偶者貸付とは、自身と配偶者の年収を合算し、その1/3の金額まで借入を行なえる総量規制の例外貸付にあたる貸付です。

この配偶者貸付を利用することで、収入がない専業主婦の方でも配偶者の収入をもとに借入を行なえます。

PayPay銀行カードローンは配偶者貸付を行なっており、配偶者に安定した収入があれば専業主婦の方でも借入可能です。

PayPay銀行の口座を保有している方なら最短3分で申し込みが完了し、Web上で借入まで完結させられます。

\申し込みの手順/

| 口座がある場合 | 口座がない場合 |

|---|---|

| 1.ローンアプリから申し込み 2.本人確認書類の提出 3.仮審査・本審査 4.借入 | 1.インターネットから口座開設とローン利用の申し込み 2.本人確認書類の提出 3.仮審査・本審査 4.口座初期設定 5.借入 |

ベルーナノーティスは、総量規制の例外貸付にあたる配偶者貸付を行なっている中小消費者金融です。

大手消費者金融とは違った独自の基準で審査を行なっているため、銀行や大手の審査に落ちた方でも融資をうけられる可能性があります。

14日間の無利息期間が条件内なら何度でも利用できるため、返済負担を抑えたい方にもおすすめです。

学生で安心してお金を借りたい人向け

上記3つはすべて条件に学生利用が可能である旨が明記されているため、安心して借入に申し込めます。

なかでも、中小消費者金融のエイワでは学生専用ローンをラインナップしており、学生の方でも安心して利用しやすいのが特徴です。

- 対面与信が基本で、特別な事情や人柄を考慮して審査が行なわれる

- 信頼できるスタッフとともに、自分に合った借入計画を立てられる

- 郵送物なしで、家族に秘密で借り入れられる

学生専用ローンを提供しているのは記事内でエイワのみであるため、安心して借入を行ないたい方はエイワでの借入を検討しましょう。

アイフルも学生への貸付を行なっており、自身に安定した収入があれば借入可能です。

原則郵送物なしに加え、最短18分で融資可能と記事内でも最速の融資スピードを誇ります。

周囲にバレずに、スピーディに借入を行なえるため、学費や留学資金の支払いでまとまったお金が必要な方でも利用しやすいでしょう。

家族に秘密で借り入れられるため、自身のアルバイト収入でバレずに借入を行ないたい学生の方には、特におすすめです。

簡単な返済方法でお金を借りたい人向け

| カードローン名 | 返済方法 | おすすめポイント |

|---|---|---|

みんなの銀行 ローン | ・アプリ上での自動引き落とし(約定返済) ・アプリへの入金、支払い(任意返済) | 申し込み〜返済までアプリで完結し、返済の自由度が高い |

LINE ポケットマネー | ・口座からLINE Payへの自動チャージ&支払い(約定返済) ・LINE Pay残高もしくは紐づけた口座からの返済(任意返済) | 申し込み〜返済までLINEアプリ上で完結するため、利便性が高い |

セブン銀行カードローン | ・セブン銀行からの引き落とし(約定返済) ・ATMでの振り込み返済(任意返済) | 国内約27,000台のセブン銀行ATMを、原則24時間365日手数料無料で利用できる |

返済の簡単さを重視する方は、アプリ利用で手軽に返済を行なえるカードローンを選びましょう。

みんなの銀行 ローン、LINE ポケットマネーなら申し込み〜返済までアプリ上で完結させられるため、記事で紹介した他のカードローンより簡単に返済を行なえます。

特に、みんなの銀行 ローンは直感的に操作できる専用アプリが用意されており、画面のタップやスライド、画面から指を離す操作のみで簡単に借入・返済が可能です。

申込みから借入れ、返済まですべてアプリ完結。ドラッグ&ドロップでかんたんに借入・返済ができ、安心して利用できます。

引用:みんなの銀行 ローン

LINE ポケットマネーも、LINE上で簡単に申し込み〜返済まで簡単に完結させられる便利なスマホローンです。

総務省の調査によると、2022年の時点で日本国内のLINE利用率は全年代で90%を超えています。

幅広い方にとってLINEは慣れ親しんだツールであるため、他のカードローンより借入ハードルが低く感じられるでしょう。

新たなアプリをダウンロードしたり、ローン契約機に出向いたりする必要がないため、初めての借入で不安な方でも安心して返済まで行ないやすいのも魅力です。

セブン銀行カードローンは、全国に約27,000台あるセブン銀行ATMからいつでも手数料無料で返済できる、利便性の高いカードローンです。

返済負担を抑えながら手軽にATMから返済を行なえるため、よくATMを利用する方やセブン銀行ATMが近くにある方には、特におすすめです。

大きい金額を借りたい人向け

| カードローン名 | 融資上限額 | おすすめポイント |

|---|---|---|

東京スター銀行カードローン | 1,000万円 | 低金利&無利息期間で、返済負担を抑えて借り入れられる |

住信SBIネット銀行カードローン | 最高 1,000万円 | SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある場合、金利優遇をうけられ、大きい金額でも負担を抑えて借入可能 |

みんなの銀行 ローン | 1,000万円 | 返済自由度が高く、収入に合わせて柔軟な返済を続けられる |

大きい金額を借りたい方は、融資上限額が高めに設定されているカードローンを選びましょう。

上記3つのカードローンは融資限度額がそれぞれ1,000万円に設定されており、記事で紹介したカードローンのなかで最も上限額が高いのが特徴です。

3つの銀行カードローンは、どれも借入上限利率が15.0%以下と低めに設定されています。

なかでも、東京スター銀行カードローンは借入利率が1.5%~14.6%と低く設定されており、大きな金額を借り入れた場合でも返済負担が抑えやすいのが魅力です。

初回借入時には30日間の利息0円サービスも利用できるため、借入負担をさらに軽減できます。

短期借入、長期借入どちらを検討している方も、まとまった金額を借り入れたい方には東京スター銀行カードローンがおすすめです。

住信SBIネット銀行カードローンは、SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある場合、金利優遇をうけられます。

金利優遇後は借入利率年1.99%〜14.29%で借り入れられるため、上記の3社で借入利率が最も低くなるのが魅力です。

- 利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

SBIの証券口座を保有している方や証券口座開設を行なえる方は、住信SBIネット銀行カードローンで返済負担を抑えて大きな金額を借り入れやすいでしょう。

みんなの銀行 ローンも2社同様に融資限度額が1,000万円に設定されており、まとまった金額を借り入れやすいのが特徴です。

みんなの銀行 ローンは3社のなかで特に返済自由度が高く、収入に応じて元金返済なしや多めの返済など、月の返済額を調整できます。

毎月利息分さえ返済していれば元金の返済額は自由に決められるため、自分のペースでコツコツ返済をすすめたい方におすすめです。

審査が甘いカードローンはある?カードローンの審査に通りやすくするポイント

結論、審査の甘いカードローンはありません。

貸金業法で定められているように、どの貸し手も必ず申込者の属性情報と信用情報をチェックし、返済能力が十分な申込者にのみ貸付を行なっています。

審査通過の可能性を高めたい方は、事前に属性情報と信用情報をチェックし、整理しておきましょう。

具体的には収入を継続的に安定させたり、延滞や滞納をなくしたりといった方法が有効です。

また、申し込み前には他社借入の数を少なくすることで、さらに審査通過の可能性を高められます。

さらに、申し込み時には適切な金額での申し込みを徹底しましょう。

虚偽申告や複数の金融機関への同時申し込みは審査落ちの原因となるため、絶対に行なわないようにしましょう。

収入を継続的に安定させる

カードローンの審査に通過したい方は、収入を継続的に安定させることで審査通過の可能性をグッと高められます。

カードローンの審査では、申込者の返済能力が十分であるかが審査での大きなポイントとなるためです。

金融機関側は貸付によって利益を得なければならないため、貸し付けたお金が貸し倒れないよう、慎重に審査をすすめます。

収入が借入に対して十分な額で、継続的に収入を得ていれば貸し倒れリスクが低いと金融機関側に判断され、審査に通過しやすいでしょう。

ただし、借入額に対していくらが十分な返済能力と判断するかは金融機関によって異なります。

なるべく収入額が安定して増えてきたタイミングを見計らって申し込むことで、審査通過の可能性を高められるでしょう。

審査に不安な方は各社ホームページに併設されている「借入診断」を利用して、自分の収入に見合った借入額を試算してみるのがおすすめです。

借入希望額は適切な金額で申し込む

申し込み時に、必要最低限の金額を設定することで、審査通過の可能性を高められます。

借入希望額をなるべく低く抑えることで、同じ収入でも返済能力が十分と判断されやすくなるためです。

| 借入者の年収 | 借入額 | 年収に対する借入額の比率 | 審査難易度 |

|---|---|---|---|

| 300万円 | 100万円 | 1/3 | 高い |

| 10万円 | 1/30 | 比較的低い |

カードローンでは増額申し込みに対応している場合が多いため、必要な場合はあとから利用可能枠を広げることも可能です。

初回の申し込み時はなるべく利用限度額を抑えて申し込み、審査通過率を高められるように工夫しましょう。

なお、消費者金融などの貸金業者からの借入は、総量規制によって年収の1/3以下と制限されています。

必要事項を記入するときに虚偽申告をしない

カードローンに申し込む際は、絶対に虚偽申告をしてはいけません。

虚偽申告をした場合、審査がその時点で打ち切られるだけでなく、今後は当該金融機関を一切利用できなくなる可能性があります。

また、虚偽申告の事実が信用情報機関に伝わると信用情報として記録されるため、他の金融機関にも虚偽申告の事実が伝わるでしょう。

一定期間が経過するまで虚偽申告の記録は残り続けます。

申し込みの際は、必ず正しい情報を正確に入力するように心がけましょう。

なお、万が一契約を結んだ後に虚偽申告が明らかになった場合、契約違反として借入金の一括請求が行われることも考えられます。

虚偽申告がバレずとも、大きなリスクがついて回るため、虚偽申告には大きなデメリットがあるといえるでしょう。

審査通過率が公開されているアコムや、柔軟な審査を行なってくれるエイワでの借入であれば、審査が不安な方でも安心して申し込みやすいでしょう。

複数の金融機関に同時に申し込まない

複数の金融機関に同時に申し込むと「申込ブラック」となり、審査に通過しづらくなります。

申込ブラックとは、短期間で複数のカードローンに申し込むことで陥る一種のブラック状態です。

申込ブラックの方は貸し倒れリスクや犯罪行為などのリスクがあるとみなされ、審査通過が難しくなります。

複数の金融機関に申し込む際は同時申し込みを避け、連続で申し込みすぎないようにしましょう。

申込履歴は半年の間記録されるため、借入申し込みの間隔は半年以上空けるのがおすすめです。

金融機関によって申込ブラックの判断基準は異なりますが、半年以内で2社への申し込みでも審査でマイナスととらえられる場合もあります。

借入の申し込みは必ず1社ずつ申し込み、審査に落ちた場合は原因を解消したうえで次の審査に臨むよう心がけましょう。

信用情報を申し込み前に確認する

審査に申し込む際は、事前に自身の信用情報を確認しておきましょう。

信用情報とは、クレジットやローンの契約、申し込みに関する情報のことで、信用情報機関に客観的な事実として保管されています。

貸金業法では審査の際に必ず申込者の信用情報を確認することが義務付けられているため、信用情報を整理しておくことで審査通過の可能性が高まるのです。

信用情報を整理する際は、以下の方法を利用しましょう。

- 延滞や滞納がある場合、すぐに返済する

- 間違いがある場合、信用情報機関に訂正の申し込みを行なう

- 5年以上前の情報がある場合、時効消滅させる

なお、信用情報機関は3つ存在し、金融機関によって利用する信用情報機関が異なります。

- CIC(株式会社シ・アイ・シー)

- JICC(株式会社日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

訂正の請求先や請求手続きもやや異なるため、事前にチェックしたうえで前述の整理方法を実践しましょう。

現在借り入れている借入の延滞・滞納をなくす

現在借入を行なっている方で延滞や滞納をしている方は、必ず事前に延滞や滞納をなくしたうえで審査に申し込みましょう。

延滞や滞納を行なっていると返済意思がないと判断され、返済能力が高くとも貸し倒れリスクがあるとみなされるためです。

延滞や滞納の事実は信用情報に記載されているため、記録が残っている間は借入の申し込みにマイナスの影響をおよぼし続けます。

過度な延滞を行なった場合は信用情報に「異動」と記載され、いわゆる「ブラック状態」に陥る可能性があります。

異動と記載された場合、審査通過が困難になるため必ず延滞や滞納はすぐに返済しましょう。

延滞や滞納を返済できない方はおまとめローンで借入を一本化することで、返済負担を大きく軽減できる可能性があります。

おまとめローンなら延滞や滞納をなくすのと同時に他社借入を一本化できるため、より効率よく審査に通過できる可能性を高められるでしょう。

他社借入の数を少なくする

カードローンに申し込む際は、他社借入の数をなるべく少なくしたうえで審査に臨みましょう。

複数社からの借入がある状態での申し込みは、返済能力が低いと判断される原因になるだけでなく、多重債務に陥る危険性があるためおすすめできません。

複数社から借入がある方は、その内の一社からより多く借りて他社に返済してしまうなどで借入をまとめる方法も検討しましょう。

ただし、返済のための借入を行なっている方は、新たな借入ではなくおまとめローンや債務整理の利用を検討しましょう。

消費者金融のおまとめローンは総量規制の例外貸付に分類されているため、返済負担を確実に減少させられます。

借入のための借入は多重債務のリスクが一気に高まるため、他社借入の返済が困難な方は「おまとめローンの記事」を参考に借金の減額から始めましょう。

カードローンとは?お金が足りないときに救世主となる存在

カードローンとは個人向け融資サービスの一種で、契約時に定められた借入限度額の範囲内で必要な分だけ借入を行なえるサービスです。

お金が足りないときでもすぐに借りられて、手元にお金が用意できるため、困ったときの救世主となるでしょう。

おもに消費者金融や銀行、カード会社(信販系)の金融機関がカードローンのサービスを提供しており、それぞれ異なる特徴があります。

無利息期間があるカードローンや周囲にバレずに借入が行なえるカードローンもあるため、提供しているサービスを比較することで自分に合った借入を実現できるでしょう。

借入が可能な金額は基本的に年収の1/3までですが、使用用途は自由に設定されている場合が一般的です。

各金融機関によって借入利率が異なるため、借入前には借入利率もきちんと比較しましょう。

基本的にお金を貸してくれる金融機関は3種類に分かれる

基本的にお金を貸してくれる機関は銀行系や消費者金融系、カード会社(信販系)の3種類があり、それぞれには異なる特徴があります。

異なるポイントはおもに「金利負担」と「融資までのスピード」です。

| 分類 | メリット | デメリット |

|---|---|---|

| 銀行 | 金利が低め 総量規制の対象外 | 融資までに時間がかかるものが多い 審査が消費者金融に比べて厳格 |

| 消費者金融 | スピード感ある融資を提供している 無利息期間があるものが多い | 金利が高め 総量規制の対象になる |

| カード会社(信販系) | 銀行並みに金利が低いカードローンもある 独自のサービスを提供しているものもある | 総量規制の対象になる 融資スピードは消費者金融にやや劣る |

それぞれのメリット、デメリットを知っておくことで、より自分に合った借入先を見つけやすくなります。

カード会社が提供する信販系のカードローンは、クレジットカードを利用して借入を行なうものもあり、借入枠がカードの利用枠と共通になる場合もあるため要注意です。

銀行カードローンと消費者金融カードローンの違いは?

銀行カードローンと消費者金融カードローンはそれぞれ異なる特徴があり、自分の求めるサービスによってどちらを利用するか選びましょう。

| 分類 | こんな方におすすめ |

|---|---|

| 銀行カードローン | 返済負担を抑えたい方 長期間の借入を検討している方 |

| 消費者金融カードローン | すぐに融資をうけたい方 短期間の借入を検討している方 |

返済負担の軽減を重視している方には銀行カードローンがおすすめで、融資のスピード感を重視している方には消費者金融カードローンがおすすめです。

どちらも重視する、という方は横浜銀行カードローンやau じぶん銀行カードローンを利用しましょう。

返済負担を抑えながら、最短で即日融資をうけられます。

カードローンを利用した履歴は信用情報に記録される

カードローンを利用した履歴は信用情報に記録されます。

信用情報とは、クレジットやローンの契約や申し込みに関する客観的な事実を指しており、借入状況や延滞・滞納履歴とともに信用情報機関に保管されています。

貸金業法では、審査時に必ず申込者の信用情報をチェックするように定められているため、信用情報は審査を行なううえで重要な審査項目の一つです。

過度な延滞や金融事故などを一度でも起こすと信用情報機関に不利な事実が一定期間残り続けるため、審査に通りづらくなります。

カードローンを利用する際は信用情報に傷がつかないよう、慎重かつ適切に利用しましょう。

事前に返済シミュレーターを利用して毎月の返済額や返済期間を試算しておくことで、無理のない借入を実現できます。

借入を検討している方は、まずは返済シミュレーターで返済に関する情報をチェックしてみましょう。

使用する用途は自由に設定されている

カードローンで借り入れたお金の用途は、基本的に定められていません。

2023年の金融庁の調査によると、3年以内に消費者金融を利用した方の利用用途で多かったのは、以下の3つです。

| 利用目的 | 利用者割合 |

|---|---|

| 生活費(光熱水費を含む)不足を補うため | 40.1% |

| クレジットカード、ネットショッピングにおける後払い決済などの 利用代金を支払う資金の不足を補うため | 28.6% |

| 住宅ローンの支払い資金の不足を補うため | 13.7% |

ほかには、生活費の決済だけでなく、欲しいものを購入する資金として借入を行なっている方もいるようです。

借り入れた金額のうち一定額を生活費として、一定額を欲しいものを購入する資金として利用するといった使い方もできます。

ただし、ビジネスに利用するための「事業用資金」としての借入を禁じているカードローンもある点には注意しましょう。

事業用の借入を検討している方には、ビジネスローンや日本政策金融公庫の利用がおすすめです。

基本的に年収の3分の1まで借入ができる

カードローンの利用上限額は総量規制で規定されており、基本的に年収の1/3までと決められています。

総量規制を超える借入、もしくは総量規制を超えた状態での追加借入はできないため、審査に臨む際は、自身の借入合計額が年収の1/3を超えていないかチェックが必要です。

ただし、総量規制には対象になる借入と対象にならない借入があります。

銀行カードローンを利用すれば、年収の1/3を超える借入が可能です。

ただし、総量規制の対象外だとしても、年収の1/3を超える貸付は「貸し倒れのリスクが高い」と金融機関に判断される可能性が高いといえます。

自身の返済能力を超えた借入は基本的にできない、という点は留意しておきましょう。

各金融機関によって金利が決められている

カードローンの金利は各金融機関によって大きく異なります。

借入利率は、各カードローンを比較する際の最も重要な項目の一つです。

借入額が大きいほど、借入期間が長くなるほど、借入利率の差が金利負担に大きな影響を与えます。

\借入額100万円の場合の金利負担額/

| 比較 | 借入期間6ヵ月 | 借入期間1年 | 借入期間3年 | 借入期間5年 |

|---|---|---|---|---|

| 借入利率18.0% | 53,150円 | 100,160円 | 301,472円 | 523,580円 |

| 借入利率14.0% | 41,228円 | 77,444円 | 230,408円 | 396,080円 |

| 金利負担の差 | 11,922円 | 22,716円 | 71,064円 | 127,500円 |

借入期間が長くなるにつれて、両者の差は大きくなっていきます。

\借入期間6ヵ月の場合の金利負担額/

| 比較 | 借入額30万円 | 借入額50万円 | 借入額100万円 | 借入額200万円 |

|---|---|---|---|---|

| 借入利率18.0% | 15,948円 | 26,578円 | 53,150円 | 106,300円 |

| 借入利率14.0% | 12,366円 | 20,614円 | 41,228円 | 82,456円 |

| 金利負担の差 | 3,582円 | 5,964円 | 11,922円円 | 23,844円 |

借入額が多くなるにつれて、金利負担額の差は広がっています。

借入の際は借入利率だけでなく、金利負担の大きさについてもチェックしておきましょう。

上限金利の相場ってどれくらい?どの金融機関が1番低金利?

上限金利の相場は、銀行カードローンと消費者金融で大きく異なります。

| 銀行の上限金利の相場 | 消費者金融の上限金利の相場 |

|---|---|

| 〜14.2% | ~18.0% |

返済負担を抑えたい方には、より低金利な銀行カードローンがおすすめです。

記事内で紹介したカードローンのなかで最も借入上限利率が低いのは、JCBカードローン FAITHの12.5%です。

利息上限は、利息制限法と出資法という2つの法律で規定されており、以下のように設定されています。

元本の金額が10万円未満のときの上限金利 → 年20%

引用:日本貸金業協会

元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

元本の金額が100万円以上のときの上限金利 → 年15%

以上の金利を超える借入利率を設定している場合、金融庁が注意喚起する闇金の可能性が高いため、借入をしないように注意しましょう。

カードローンとキャッシングの違いは?

カードローンとキャッシングはどちらも現金を借り入れるための手段という意味で、その目的は一致しています。

ただし、カードローンとキャッシングではそれぞれ金利や限度額が異なります。

| 項目 | 金利 | 限度額 |

|---|---|---|

| カードローン | キャッシングと比べて低め | キャッシングと比べて高め |

| キャッシング | カードローンと比べて高め | カードローンに比べて低め |

カードローンは借入に特化して設計されており、長期の借入も可能な高い限度額とキャッシングに比べて低い金利が特徴です。

一方、キャッシングは一般的に「クレジットカード付帯のキャッシング」を指し、クレジットカードを利用して行なう現金の借入を意味します。

クレジットカードのショッピング枠と限度額を共有している場合もあり、カードローンに比べて限度額は低く、金利は高めです。

なお、キャッシングとは本来「現金を借りられるサービスの総称」であるため、カードローンもキャッシングの一部に含まれます。

ただし、キャッシングと呼ぶ際には「カード付帯のキャッシング」を指すのが一般的です。

カードローンがおすすめな人

カードローンは以下のような方におすすめです。

- まとまった金額の融資をうけたい

- 継続的に、何度も借入を行ないたい

- 借入時の金利を抑えたい

カードローンはキャッシングに比べて限度額は高め、金利は低めに設定されている場合が多いといえます。

申込者の返済能力によっては100万円以上の借入も可能であるため、まとまった金額を立て替える必要がある方や、複数の用途に利用したい方でも安心して借り入れられます。

キャッシングよりも低い金利で借り入れられるため、借入金額が大きい場合でも返済負担を抑えて借入が可能です。

また、繰上げ返済にも対応しており、余裕がある月に返済を早められる点も特徴的です。

キャッシングがおすすめな人

キャッシングは以下のような方におすすめです。

- 頻繁に借入を行なわない

- 少額を手早く借り入れたい

- わざわざカードローンに申し込むのが面倒

キャッシングはクレジットカードに付帯するサービスであるため、カードローンより手軽に利用できます。

手持ちのクレジットカードにキャッシング枠が設定されている方なら今すぐにでも利用することができるため、手間をかけずに少額を借り入れたい方にぴったりです。

クレジットカードにキャッシング枠が付帯していない場合でも、申し込みを行なうことですぐに利用できます。

ただし、カードローンに比べて金利は高めに設定されているため、返済負担が大きくなる前に返済するよう心がけましょう。

無利息期間サービスがある金融機関もある

カードローンのなかには、無利息期間サービスのある金融機関も存在します。

無利息期間サービスを利用すれば期間中の金利負担を0円に抑えられるため、効率よく返済負担を軽減できます。

この記事で紹介した消費者金融の多くに、無利息期間が設けられています。

| 無利息期間のあるカードローン | おすすめポイント |

|---|---|

アコム | 初回利用時、30日間利息無料で借入可能 |

レイク | Web申し込みなら、最大60日間利息0円で借り入れられる |

ベルーナノーティス | 条件内なら14日間の無利息期間が何度でも利用可能 |

最も長く無利息期間のサービスを利用できるのはレイクで、最大60日間の利息負担をゼロにできます。

複数回の継続的な借入を検討している方は、条件内で14日間の無利息期間を何度でも利用できるベルーナノーティスがおすすめです。

なお、無利息期間は「契約日から」や「契約日翌日から」、「借入日翌日から」など金融機関によって異なるため、事前に必ずチェックしておきましょう。

基本的にWeb完結で借りられる

カードローンの多くは申し込み〜借入までをWeb上で完結させられるため、来店や郵送の手間をかけず、手軽に借りられます。

申し込み〜借入までをWeb上で完結させる一般的なステップは以下のとおりです。

- スマートフォン、パソコンから必要事項を入力して申し込む

- スマートフォンのカメラやアプリから本人確認書類などを提出

- 審査(メールや電話で結果通知)

- 振り込みやスマホATMを利用して借入

借入に疑問がある場合はWeb完結で申し込むのではなく、電話での申し込みをするのがおすすめです。

原則在籍確認なしや郵送物なしで誰にもバレずに借りられる

カードローンのなかには原則在籍確認なしや、原則郵送物なしで借り入れられるものもあります。

職場にバレずに借り入れたい方には原則在籍確認なしのカードローンが、家族にバレずに借り入れたい方には原則郵送物なしのカードローンがおすすめです。

ただし、審査内容によっては原則として在籍確認を行なっていない金融機関でも在籍確認を実施する可能性があります。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

引用:アイフル

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

女性でも安心して利用できる女性専用のカードローンも存在する

借入に不安がある女性の方は、女性専用のカードローンをラインナップしている金融機関を利用するのがおすすめです。

おもに中小消費者金融にラインナップされていることが多く、この記事では以下の2社で女性向けカードローンが提供されています。

セントラルでは女性スタッフが対応するため、女性の方でも安心して手続きを行ないやすいでしょう。

フタバは女性利用者のサポートを得意としており、「親切丁寧な対応」をモットーとして掲げています。

そのほかにも、LINE ポケットマネーやau PAY スマートローンなど馴染みのあるアプリを利用して借り入れる方法もおすすめです。

より品質の高いサポートやお客様対応を重視している方は、お客様対応の品質が国際保証規格を満たしていると認められた「プロミス」での借入も検討してみましょう。

フリーローンとの違いは?

フリーローンとカードローンは、ローンカードが発行されるかどうかで呼び方が異なります。

フリーローンはローンカードが発行されず、融資は契約時の一回のみである場合がほとんどです。

対して、カードローンはローンカードが発行されるため、カードを利用して何度でも追加で借り入れられます。

| 比較 | カードローン | フリーローン |

|---|---|---|

| カード発行 | あり(カードレスの場合もある) | なし |

| 借入 | 上限額まで何度でも借入可能 | 最初の1回のみである場合がほとんど |

| 融資スピード | 最短で即日 | 数日〜数週間かかる場合が多い |

| 返済期間 | 借入者により異なる | 契約時に決定 |

借入額によっては、フリーローンの方がカードローンより返済負担を抑えられる場合もあります。

ただし、カードローンなら上限金額まで何度でも追加借入ができるため、フリーローンよりもカードローンの方が利便性は高めです。

事前に特徴を押さえて比較することで、より自分に合ったローンを見つけやすくなります。

おまとめローンや借り換えローンもある

カードローンには通常の借入だけでなく、おまとめローンや借り換えローンという返済負担を軽減するために特化した商品もあります。

| おまとめローン | 借り換えローン |

|---|---|

| 複数の借入先から一社へ借入の一本化 | 一社から他の一社への借り換え |

どちらの場合でも、より金利の低い借入先に乗り換えることで、金利と月々の返済額を軽減することが可能です。

複数の借入先に返済を行なっており、月々の負担が大きくて困っている方は、ぜひおまとめローンや借り換えローンを検討してみましょう。

なかでも、総量規制の例外貸付に該当する消費者金融のおまとめローンなら、返済負担を必ず軽減することが可能です。

消費者金融のおまとめローンは多重債務者の救済に関して積極的な姿勢を見せており、審査に前向きな場合もあります。

「多重債務に困っているけど審査が不安で申し込みづらい」という方は、消費者金融のおまとめローンを利用するのがおすすめです。

カードローンの審査基準や項目は?申込者情報と利用履歴が確認される!

カードローンの審査でチェックされるのは、おもに「申込者情報」と「利用履歴」の2つです。

それぞれの金融機関が独自に審査基準を設けているため詳細は不明ですが、どの金融機関でも必ず上記の2つをもとに審査を行なっています。

一方が審査通過できる基準になっていても、もう一方に問題がある場合は審査通過は難しいでしょう。

申し込み時に入力された情報のほかに、信用情報機関に保存されている情報をもとに審査が行なわれます。

申し込み時は入力内容に間違いがないよう、確認を徹底したうえで審査に臨みましょう。

申込者情報

申込者情報とは属性情報のことで、氏名、生年月日、住所などの個人情報に加え、家族構成などの情報も含まれます。

借入時に重視されるのは年収や職業、勤続年数などで、それらをもとに「返済能力が十分であるか」を判断します。

属性情報の確認を行なうのは、以下をチェックするためです。

- 貸し倒れリスクが低く、確実に返済を遂行される

- 返済能力以上の借入を防ぎ、貸し付けても多重債務に陥る可能性が低い

このように判断されて初めて、審査に通過して融資をうけられます。

審査に臨む際は返済能力が十分と判断されやすいよう、収入を継続的に安定させることや、適切な借入希望金額で申し込むことを意識しましょう。

特に申し込みの際、必要最低限の金額で申し込むことで返済能力が十分と判断される可能性が高まります。

カードローンでは、あとから借入を追加したい場合の増額申請も可能なため、申し込みではそのときに必要な分だけの金額を申し込みましょう。

利用履歴

利用履歴とはクレジットカードやローンの申し込み履歴や返済履歴などの総称です。

個人の信用情報は信用情報機関に保存されており、各金融機関が信用情報機関に問い合わせることで、信用情報が提供されます。

審査ではおもにクレジットカードやローンを適切に利用してきたかがチェックされており、延滞や滞納の過去があると審査でマイナスの評価につながります。

特に申し込み時点で延滞や滞納がある場合は「返済の意思が低い」と判断されるため、審査通過は難しいでしょう。

審査に申し込む際は事前に延滞や滞納をなくしておくことで、審査通過の可能性を高められます。

ただし、過去に過度な延滞や金融事故の事実がある場合は、信用情報に「異動」と記載されている可能性があり、審査通過は困難です。

申し込みの際は信用情報機関が行なっている開示請求に申し込み、自身の信用情報を事前にチェックしておきましょう。

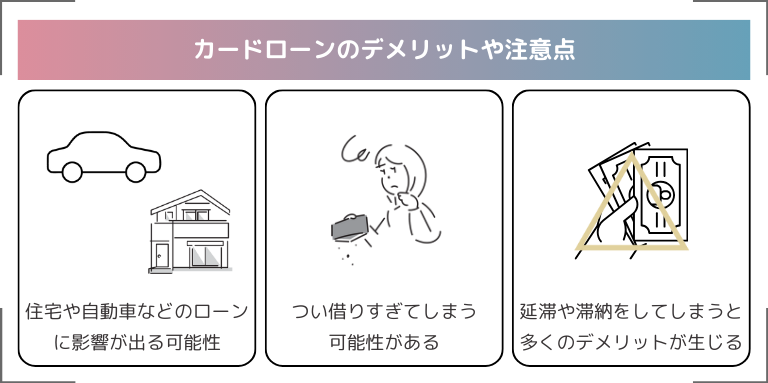

カードローンのデメリットや注意点

カードローンにはデメリットや注意点も存在します。

最大のデメリットは住宅ローンや自動車ローンなど、他のローンに影響が出る可能性がある点です。

また、カードローンは一度契約するといつでも借入を行なえるため、つい借り過ぎてしまう可能性があります。

つい借り過ぎてしまうと、延滞や滞納につながります。

延滞・滞納はさまざまなデメリットを引き起こすため、必ず返済できる分だけ借り入れるようにしましょう。

カードローンのメリットだけでなく、デメリットや注意点も押さえておくことで、より安心してカードローンを利用することができます。

住宅ローンや自動車ローンなどの他のローンに影響が出る可能性

カードローンを利用していると、住宅ローンや自動車ローンなど他のローンに影響が出る可能性があります。

カードローンの利用が他のローン審査でマイナスに影響するのは以下の場合です。

- 他のローンに申し込みをするとき、カードローンを借りている

- カードローンの返済を延滞・滞納した経歴がある

- 完済後もカードローンを解約していない

他のローンに申し込みをする際にすでにカードローンでの借入がある場合、支払いをカードローンに頼る可能性があると判断され、マイナスに影響します。

カードローンで他の借入の返済にあてている方は多重債務に陥ったり、延滞・滞納を繰り返したりする可能性があるため、貸し倒れるリスクがあると金融機関に判断されやすくなるでしょう。

同様に、完済後もカードローンを解約していない方は、困ったときにカードローンを利用するつもりかもしれない、と疑われます。

他のローンを利用する可能性のある方は、適切にカードローンを利用し、完済したら速やかに解約するよう心がけましょう。

つい借りすぎてしまう可能性がある

カードローンはいつでも手軽に借入を行なえるため、つい借りすぎてしまう可能性があります。

家から一歩も出ずとも手軽に借入を行なえるのは大きなメリットである反面、自分で借入額を制御できなければ借りすぎで危険な状態に陥るという側面もあるでしょう。

カードローンを利用する際はあらかじめ上限額を決めておく、借入上限額を低めに設定しておくなど工夫をすることが重要となります。

どうしても借り過ぎてしまう方には、金融機関からの借入を5年間制限する「貸付自粛制度」の利用もおすすめです。

ただし、緊急時でも一切借入が行えない状態になるため、借りすぎてしまう際に利用するあくまで最終手段として視野に入れておきましょう。

借りすぎないように事前に返済シミュレーションを行なおう

気付いたら返済能力を大きく超える無理な借入を行なっていた、という場合もあります。

そのため、借りすぎに気付かないまま借りすぎる事態を防ぐためにも、事前に返済シミュレーションで返済の詳細についてチェックしておきましょう。

事前に毎月の返済額や返済期間などを知っておくことで、返済の見通しを立てられます。

借入の際は、自分が無理なく返済できる「現実的な借入上限額」を知っておくことも重要です。

返済のプロセスや現実的な上限額を把握しておくことで、借入時の精神的な負担を軽減できるでしょう。

以下の返済シミュレーターに借入予定額と借入利率を入力することで、簡単に返済総額や毎月の返済額、借入期間などがわかります。

借入を行なう際は必ず事前に返済のシミュレーションを行ない、自分の返済能力で返せる現実的な額を明らかにしておきましょう。

延滞や滞納をしてしまうとさまざまなデメリットが生じる

延滞や滞納では、以下のようなさまざまなデメリットが生じます。

- 遅延損害金を請求される

- 他社の審査に通りづらくなる

- 信用情報に傷がつく

- 利用停止・強制解約につながる

- 残債の一括請求が行なわれる

遅延損害金とは延滞・滞納時に適用される利息を指します。

20.0%に設定されている場合が多く、なるべく早く延滞分を返済しなければ借金が膨れ上がりやすいため注意が必要です。

また、延滞は信用情報に記録されるため次の審査に影響します。

延滞を繰り返したり、過度な延滞を行なったりすると信用情報に「異動情報」と記載され、審査通過が困難になるため、注意が必要です。

過度な延滞に対しては利用停止や強制解約、借入残額の一括請求が行なわれる場合もあります。

なるべく延滞は避け、遅れた場合でも即座に返済することを徹底しましょう。

カードローンに申し込むための方法!申し込みから借入までの流れ

カードローンに申し込むには、まず自分に合ったカードローンを見つける必要があります。

返済負担や融資スピードなど、自分が最も重視するポイントを決めてそれぞれのカードローンを比較することで、自分に最適なカードローンを見つけられるでしょう。

自分に合ったカードローンが見つかったら、次は審査の準備です。

必要書類を用意し、属性情報・信用情報を整理しておくことで審査通過の可能性を高められます。

注意事項の確認や契約内容をチェックし、契約を締結することで融資の準備が整います。

借入方法は金融機関ごとに異なるため、申し込む前に自分に最適な借入方法を選択できるか確認しておきましょう。

以上、5つのステップや注意点を明確に理解しておくことで、安心して融資をうけられるでしょう。

自分に合ったカードローンを選んで申し込む

カードローンを選ぶ際には、以下の2つを最初にチェックしましょう。

返済負担を抑えてよりお得に借り入れたい方は、銀行カードローンがおすすめです。

銀行カードローンは借入上限利率が消費者金融よりもおよそ3.0%と低く設定されており、返済負担を軽減できます。

例えば100万円を3年間借り入れた場合、生まれる返済負担の差は53,532円です。

| 借入利率 | 総返済額 | |

|---|---|---|

| 銀行カードローン利用時 | 15.0% | 1,247,940円 |

| 消費者金融カードローン利用時 | 18.0% | 1,301,472円 |

ただし、短期間の借入を検討している方は、無利息期間を利用できる消費者金融のほうが金利負担を抑えられる可能性があります。

消費者金融カードローンは即日融資も行なっているところも多いため、すぐに借入を行ないたい方にもおすすめです。

自分の最も重視するポイントを軸にカードローンを比較することで、自分に合ったカードローンを見つけやすくなります。

必要書類の提出や審査に必要なことをやる

自分に合ったカードローン(目的別)を見つけても、審査に通過できなければ利用できません。

審査を通過するためにも入念に対策し、審査に必要なことはすべて行いましょう。

審査では申込者に十分な返済能力があるかを判断するために、属性情報や信用情報がチェックされます。

借入額に対して年収や収入の安定度が不十分であった場合、貸し倒れリスクがあると金融機関側に判断されて審査に通過しづらくなります。

同様に延滞や滞納がある場合、すでに返済能力を超える借入を行なっているとして審査でマイナスの評価になるでしょう。

属性情報と信用情報の両方を整理して審査に臨むことで、審査通過の可能性を最大限に高められます。

反対に、どちらか一つでも問題があった場合、審査通過できない可能性があるため、必ず属性情報と信用情報の両軸で審査の準備をすすめておきましょう。

必要書類や審査に必要なこと一覧

審査に臨む際は必要書類を漏れなく準備し、属性情報と信用情報をできる限り整理したうえで審査に臨みましょう。

審査に臨む際は以下の一覧表を参考に、やり残しがないか徹底的に確認することが重要です。

また、申告する際に虚偽申告をしてしまうと審査に落とされてしまうため、虚偽の申告はしないようにしましょう。

| やるべきこと | 詳細 |

|---|---|

| 必要書類の準備 | 本人確認書類・収入証明書(条件による) 在籍確認の証明書(所定の金融機関のみ) 以上が不足なく準備できている状態であることを確認する。 |

| 属性情報の整理 | 収入額や収入の安定度が借入申込額に対して十分 勤務先への在籍確認に対応できる状態である(必要な場合のみ)他社借入の件数をできるだけ減らす 以上を確認する。 |

| 信用情報の整理 | 信用情報機関への信用情報の確認 不利になる信用情報の削除や、間違った情報の訂正 今行なっている借入の健全化 以上を済ませているか確認する。 |

審査が行なわれる

必要書類をそろえ、申し込みを行なうと、順次審査が実施されます。

審査スピードは金融機関ごとに大きく異なるため、不安な方は事前に金融機関のホームページでチェックしておきましょう。

一般的に消費者金融では最短即日審査、銀行では翌日〜数日以内に審査が行なわれます。

審査の早い金融機関を探している方には以下のカードローンがおすすめです。

| 金融機関名 | 審査スピード |

|---|---|

| プロミス | 最短3分で融資 |

| レイク | 最短15秒で審査結果を通知している |

| みんなの銀行 ローン | 最短2分で一次審査の結果がわかる |

なお、審査には簡易審査と仮審査、本審査の3種類があります。

簡易審査とはホームページ上で行なえる「借入診断」のことです。

仮審査とは申込者の返済能力をチェックする本審査前の審査を指します。

不安な方は簡易審査、仮審査を行なったうえで、本審査に申し込むのがおすすめです。

審査に通ったら契約をする

無事審査に通ったら、契約にすすみます。

多くの場合、審査結果の通知とともに契約内容が通知されるため、契約内容をしっかり確認し、借入にすすみましょう。

審査結果によっては、希望した借入上限額よりも低い金額での契約、申し込み時とは異なる借入利率での契約となる場合もあります。

申し込んだ内容は把握しているからと契約内容を見ないで契約をするのではなく、必ず契約内容には目を通してから契約をしましょう。

Web完結が可能なカードローンの場合、Eメールで送られてきた契約内容への同意や電話での契約内容の確認で契約を行なえます。

カードが届く前に借入を行なえるカードローンなら、契約の締結と同時に借入が可能です。

各金融機関でできる方法で借入をする

契約が完了したら、実際に借入が行なえます。

通常のカードローンでは、カードを利用して借入・返済を行ないますが、現在ではカードレスでアプリを利用して借入を行なえるものもあります。

一般的なカードローンが対応している借入方法は以下のとおりです。

- ローンカードを利用したATMでの借入

- アプリを利用したATMでの借入

- インターネットや電話を利用した振り込みでの借入

なかにはアプリ上で借入を行なえるカードローンもあり、ローンカードが届く前に借りられるため、契約〜融資までがスムーズに行なえます。

カードレスのカードローンなら原則郵送物なしで借りられる場合もあるため、家族にバレずに借り入れたい方にもおすすめです。

| おすすめのカードローン | おすすめポイント |

|---|---|

| アコム | 最短20分で借り入れられて、借入方法が豊富に用意されている |

| アイフル | 原則郵送物なしで、バレずに、スムーズに借り入れられる |

| ORIX MONEY | 好みに合わせてアプリ型(カードレス)とカード発行型を選べる |

それぞれ借入方法が異なっているため、事前に可能な借入方法をチェックしたうえで申し込むのがおすすめです。

カードローンを利用する際によくある質問

カードローンを初めて利用する方は、カードローンを利用する際によくある質問をチェックしておきましょう。

銀行と消費者金融の違いや限度額、返済のコツを押さえておくことで、より安心して借入を行なえます。

実際、金融庁は安易な借入や無計画な借金は多重債務に陥る危険があるとして、注意喚起を行なっています。

ただし、カードローンは便利に利用すれば、生活費決済や後払いの補填などに非常に有効です。

現在、日本では約10人に1人が借入を行なっており、そのうち約40%が生活費を補うために借入を行なっています。

カードローンを便利かつ有効に利用できるよう、審査〜返済までのそれぞれのステップでわからない点を解消しておきましょう。

返済が難しいと考えている方は、返済をスムーズに行なうためのコツについてもチェックしておくのがおすすめです。