結論、審査が甘いおまとめローンはありません。

消費者金融系おまとめローンも銀行系おまとめローンも、それぞれの金融機関が定めた審査を必ず行なっています。

金融庁でも、「審査なし」や「審査甘い」などと謳って誘い込んでくる業者からの借り入れは危険であるため、絶対に行なってはいけません。

審査が甘いおまとめローンは存在しませんが、審査が不安な方でも安心して申し込みやすいおまとめローンは存在します。

「借入件数を3件以内に減らしておく」「申し込み時に滞納や延滞がないようにする」といった審査に通りやすくするコツをしっかり押さえれば、審査通過の可能性を高められるでしょう。

- 必ず借りられる審査が甘いおまとめローンは存在しないが、審査に通りやすくするポイントを押さえれば審査通過しやすくなる

- 審査が不安な方は消費者金融系おまとめローンのなかでもプロミスがおすすめ

- 返済負担を軽くしたい方は銀行系おまとめローンのなかでも楽天銀行スーパーローンがおすすめ

審査が甘いおまとめローンはあるの?審査が不安な方向けのおまとめローンは?

結論、審査が甘いおまとめローンは存在しません。

「申し込み者に返済能力があるか」を確かめるために行なわれており、貸金業者が貸し出した分をしっかり回収できることをチェックするのに不可欠の制度です。

特におまとめローンでは今まで複数者が負担していた借入を一社がすべて請け負います。

審査する金融機関側は借入者がしっかり返済できるかを見極めなければ損をするため、審査がしっかりと行なわれます。

審査が不安な方には消費者金融系のおまとめローンがおすすめです。

通常であれば消費者金融からの借り入れは総量規制の対象となり年収の1/3以上の借入が制限されますが、消費者金融系のおまとめローンは上限なく借り入れられます。

また改正貸金業法によって、消費者金融のおまとめローンは「借入者の負担が減少する金利」での契約が義務付けられているため、必ず利息総額が減少します。

銀行系のおまとめローンはより金利負担を抑えたい方やまとめたい金額が大きい方に向けであるため、審査が不安な方には消費者金融系のおまとめローンがおすすめです。

審査が不安な方は消費者金融系のおまとめローンがおすすめ!審査は甘いの?

審査が不安な方は消費者金融系のおまとめローンを利用するのがおすすめです。

消費者金融系のおまとめローンは改正賃金業法で定められているように多重債務者の救済を目的としており、債務一本化を前向きに検討してくれる可能性が高いでしょう。

また、銀行よりは金利が高くなりますが、同じ業者内の通常ローンの審査通過率が消費者金融系は高いため、おまとめローンも借りられる可能性が高いです。

一度おまとめローンに申し込んで審査落ちすると、信用情報に審査落ちの情報が記録され、以降の審査でも参照されます。

何度も審査落ちを繰り返したり、短期間に複数のおまとめローンに申し込んだりすると「申し込みブラック」状態になり審査に通りづらくなるため注意しましょう。

申し込み情報は信用機関に6ヵ月記録されるため、その間の審査では「貸し倒れリスクがある」「規約違反や犯罪行為につながる可能性がある」と疑われつづけます。

信用情報を守りながら、なるべく少ない申し込みでおまとめローンを成功させるためにも、審査が不安な方は消費者金融系のおまとめローンに申し込みましょう。

【一部即日融資可能】審査が不安な方向け消費者金融系おまとめローン8選

審査が不安な方が消費者金融のおまとめローンを利用する場合、自分の重視したいポイントを満たしている借入先を選ぶのがおすすめです。

なかには即日融資をうけられるものもあるため、早めに借入先をまとめて返済負担を軽減したい方はスピード感ある借入先を選びましょう。

他にも返済期間が長めに設定されているものや幅広い年代の方が借りやすいものなどもあります。

自分の状況に合わせて最適な借入先を探してみてください。

\おすすめの消費者金融系おまとめローン/

| おまとめローン名 | おすすめポイント |

|---|---|

プロミスのおまとめローン | 最短即日融資可能のスピード感 郵送物なしで家族にバレずにおまとめローンを利用可能 |

SMBCモビットのおまとめローン | 返済回数が長めで、自分のペースで返済しやすい 利用限度額800万円で借入残高が多い方でも安心 |

アイフルのおまとめMAX | 借入利率が3.0%〜17.5%で返済負担を軽減しやすい Web申し込みと電話申し込みどちらでも申し込み可能 |

以下がそれぞれのスペックの比較表になっております。

| ローン名 | プロミスのおまとめローン | SMBCモビットのおまとめローン | アイフルのおまとめローン「おまとめMAX」 | レイクのおまとめローン「レイク de おまとめ」 | ダイレクトワンのおまとめローン「お借り換えローン」 | 中央リテールのおまとめローン | オリックス・クレジットのVIPフリーローン |

|---|---|---|---|---|---|---|---|

| 審査時間 | 即日 | 即日 | 即日 | 即日 | – | 最短受付より2時間 | 最短60分 |

| 融資時間 | 即日 | 即日 | 即日 | 即日 | – | 最短翌営業日 | 最短即日 |

| 金利 | 6.3~17.8% | 3.0~18.0% | 3.0~17.5% | 6.0~17.5% | 4.9~18.0% | 10.95〜13.0% | 3.0〜14.5% |

| 限度額 | 1万円~300万円 | 500万円 | 1万円~800万円 | 1万円~500万円 | 1~300万円 | 1~500万円 | 100万円〜800万円 |

| 総量規制以上の借入 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 最長返済期間 | 10年 | 13年4ヵ月 | 10年 | 10年 | 借入日から10年以内 | 10年 | 8年 |

| 最大返済回数 | 120回 | 160回 | 120回 | 120回 | 1~120回 | 120回 | 96回 |

| 他社解約 | 不要 | 必須 | 必須 | 必須 | 必須 | 必須 | 不要 |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

【即日融資】プロミスのおまとめローン

- 最短即日融資可能のスピード感

- 郵送物なしで家族にバレずにおまとめローンを利用できる

- 原則電話による在籍確認なしで会社にもバレず利用可能

プロミスの特徴は最短即日融資のスピード感で借入を一本化できる点です。

来店契約で最短1時間未満の融資も実現できるため、緊急で借入先への返済が必要になった方でも安心して利用できます。

プロミスのおまとめローンを実店舗で契約することに、以下のようなメリットがあります。

- 最短1時間未満で融資をうけられる

- 自宅への郵送物なしで借り入れられる

- 初めての方でも不安なく手続きできる

来店契約で自宅への郵送物をなしにできれば、家族に秘密でおまとめローンを利用できます。

秘密にしていたカードローンの利用がおまとめローン契約によってバレる心配もないため、こっそり借入を行なっている方でも安心して利用できるでしょう。

また、電話による在籍確認も原則実施されていません。

「家族や会社にバレず、スピード感ある融資をうけたい」と考えている方は、プロミスのおまとめローンが特におすすめです。

なおプロミスのおまとめローンでは、借入利率は6.3%~17.8%に設定されています。

【即日融資】SMBCモビットのおまとめローン

- 返済回数が長めで、自分のペースで返済しやすい

- 利用限度額が最大800万円なため借入残高が多い方でも安心

- スマートフォン一つで申し込み〜契約まで完結

SMBCモビットはおまとめローンとしても利用可能で、最大の特徴は返済回数が長めに設定されている点です。

最長で160回(13年4ヵ月)に分けて返済可能とほかの消費者金融系おまとめローンより長めのため、自分のペースでコツコツ返したい方におすすめです。

| おまとめローン名 | 最長返済回数(期間) |

|---|---|

| プロミスのおまとめローン | 120回(最長10年) |

| アイフルのおまとめMAX | 120回(最長10年) |

| レイクのレイク de おまとめローン | 120回(最長10年) |

| SMBCモビットのおまとめローン | 160回(最長13年4ヵ月) |

利用限度額は最大で800万円に設定されており、総量規制を超えた借入で首が回らなくなっている方でも借りられる可能性があります。

SMBCモビットでの借り入れは、スマートフォン一つで申し込み〜契約まで完結可能です。

忙しくて来店が難しい方でも諦めることなく借入できます。

なお、借入利率は3.0%〜18.0%に設定されており、銀行のカードローン、クレジットカードのショッピング利用残高などはまとめられない点に注意しましょう。

おまとめローンご希望の方への注意事項

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

【即日融資】アイフルのおまとめMAX

- 借入利率が3.0%〜17.5%で返済負担を軽減しやすい

- Web申し込みと電話申し込みどちらからでも申し込みすることができる

- カードなし、郵送物なしで安心して借り入れられる

即日融資をうけられるおまとめローンのなかでも借入利率が低めに設定されているのがアイフルのおまとめMAXです。

最低借入利率・最大借入利率の両方が他の即日融資できるおまとめローンよりも低めに設定されているため、返済負担をしっかり軽減できるでしょう。

| おまとめローン名 | 借入利率 |

|---|---|

| プロミスのおまとめローン | 6.3%~17.8% |

| SMBCモビットのおまとめローン | 3.0%〜18.0% |

| レイク de おまとめローン | 6.0%~17.5% (100万円以上の場合、6.0%~15.0%) |

| アイフルのおまとめMAX | 3.0%〜17.5% |

アイフルでは申し込みの際にWeb申し込みと電話申し込みの両方から申し込み方法を選択可能です。

どちらも同様の審査、同様の申し込みステップで行なわれるため、安心して自分の都合に合う申し込み方法を選択できます。

カードなし、郵送物なしで借り入れられる点も魅力です。

バレずにWebから借入を行ないたい方はアイフルでの借入を検討してみましょう。

【即日融資】レイクのレイク de おまとめローン

- 20〜70歳が対象で幅広い世代の方が利用可能

- サービス利用開始から日が浅く融資に積極的

- 100万円以上のおまとめで借入利率が優遇される

レイクの「レイク de おまとめローン」は20〜70歳の方が利用でき、幅広い年代の方がサービスを利用できます。

年齢が理由で「おまとめローンが利用できないのではないか?」と悩んでいる方は、レイクでのおまとめローンを利用するのがおすすめです。

「レイク de おまとめローン」は2021年12月からはじまった、他社に比べて比較的新しいサービスです。

より古くからサービス提供を行なっている他社よりも顧客が少ないと予想されるため、積極的に融資を行なってくれるでしょう。

ただし、賃金業法第13条に基づいて必ず審査は行なわれるため、審査に通りやすくするコツなどをチェックしてしっかり対策しておくことが大切です。

なお、借入利率は6.0%~17.5%に設定されており、100万円以上の借入の場合、利率が6.0%~15.0%と優遇されます。

100万円以上の借入を検討している方はお得に借り入れられる可能性が高まるため、特におすすめです。

ダイレクトワンのお借り換えローン

- 店舗スタッフと相談しながら契約できるため安心して借り入れやすい

- 返済日を「給料日翌日」もしくは「給料日の翌々月」に設定可能

- クレジットカードのキャッシング残高やリボ残高などもおまとめ可能

ダイレクトワンのお借り換えローンはWebからの申し込みに加えて、店舗での契約も可能です。

実際に店舗スタッフと相談しながら契約をすすめられるため、インターネットから1人で申し込むのが不安な方には特におすすめです。

- 東京・神奈川:3店舗

- 愛知:1店舗

- 静岡・山梨:5店舗

店舗契約で郵送受け取りや返送の手間も省けるため、関東県に住んでいる方はぜひ店舗での契約を利用しましょう。

ダイレクトワンの借り換えローン利用者は、返済日を「給料日翌日」もしくは「給料日の翌々月」に設定できるため、スムーズに返済を行ないやすいのも魅力の一つです。

消費者金融のカードローン以外にも以下の残高をまとめられるため、多種の借入がある方でも借入を一本化しやすいでしょう。

- 消費者金融カードローンの残高

- クレジットカードのキャッシング残高

- 銀行カードローンの残高

- クレジットカードショッピング利用残高

- クレジットカードリボ払い残高

中央リテールのおまとめローン

- 担保にできる不動産がある方は借入利率や借入限度額で優遇が受けられる

- 国家資格を取得した窓口スタッフに借入の相談が可能

- 毎月の返済日を借入者が自由に設定できる

中央リテールは不動産担保があれば借入利率や借入限度額の優遇をうけられる消費者金融系おまとめローンです。

不動産担保のある方は以下の優遇がうけられます。

| 項目 | 無担保 | 不動産担保あり |

|---|---|---|

| 融資額 | 最大500万円 | 最大3,000万円 |

| 借入利率 | 10.95%〜13.0% | 8.2%〜9.8% |

| 融資スピード | 最短1日 | 最短4日 |

融資スピードのみ不動産担保ローンのほうが長めな点には留意しておきましょう。

中央リテールの窓口スタッフは「貸金業務取扱主任者」という国家資格取得者で構成されており、困った際は的確なアドバイスをうけられるため安心できます。

自身で毎月の支払日を設定して返済していけるため、支払い漏れが起きづらいのもうれしいポイントです。

オリックス・クレジットのVIPフリーローン

- 公式アプリ内で便利に返済管理が可能

- 銀行カードローンやショッピングリボ、キャッシングリボでもおまとめ可能

- 申し込み〜契約までWeb完結で手軽さも抜群

オリックス・クレジットのVIPフリーローンには公式アプリが用意されており、アプリ利用で利用残高の確認や返済が可能です。

公式アプリではスマホATMやインターネット返済が利用できるため、カードレスでの返済やスマートフォンを利用した来店不要の返済も実現できます。

なお、アプリで返済できるため自宅へのローンカード郵送はありませんが、書類は郵送される点に注意しましょう。

- 消費者金融カードローンの残高

- 銀行カードローンの残高

- クレジットカードリボ払い残高

オリックス・クレジットのVIPフリーローンを利用すれば以上の借入をまとめられるため、借入先が多くて管理が大変な方でも安心して利用できます。

申し込み〜契約まではWeb完結、以降は公式アプリで返済まで完結するため、手軽さを重視する方には特におすすめです。

おまとめローンの審査基準は属性情報や信用情報がもとになっている

おまとめローン審査の通過可否は、おもに属性情報と信用情報の2つを基準に判断されます。

「申し込み者に返済能力があるか」を確かめるために行なわれており、属性情報と信用情報を参照することで借入者に返済能力があるか見極めています。

属性情報とは現在の借入者自身の情報や、借入者の家族の情報などを指します。

具体的な属性情報は以下のとおりです。

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

一方信用情報とは過去から現在までに関する情報で、ローンやクレジットカードの取引履歴などが該当します。

信用情報は「信用情報機関」によって管理されており、保存されている具体的な信用情報の例は以下のとおりです。

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの過去のトラブル

審査で重要な属性情報や信用情報を整理しておくことで、審査通過確率を高められます。

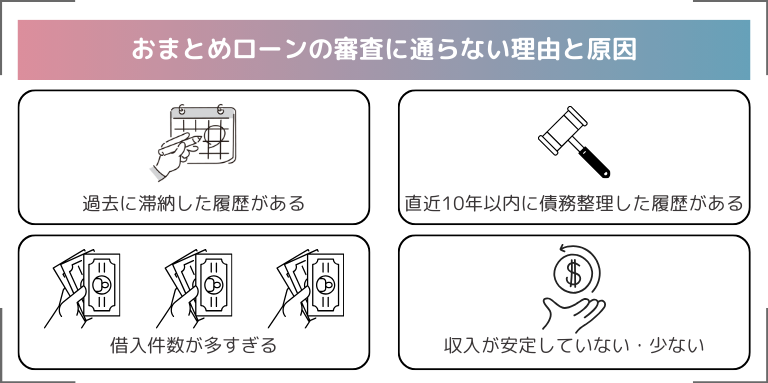

おまとめローンの審査に通らない理由と原因

審査落ちの際の理由は基本的に公表されていないため、おまとめローンに通らない正確な理由や原因は特定できません。

しかし、過去に滞納した履歴がある方や、直近10年以内に債務整理した履歴がある方は、信用情報が原因で通過できていない可能性が高いでしょう。

信用情報に問題がない方でも、借入件数が多すぎる場合、貸したお金が戻ってこないリスクがあると金融機関側に判断されて審査落ちになっている可能性があります。

また、信用情報ではなく属性情報に問題がある可能性も審査通過は難しいでしょう。

収入が安定しておらず、収入額自体が少ない方はそれが原因で審査に落ちている可能性があります。

過去に滞納した履歴がある

過去に滞納した履歴がある方は、それが原因で審査に落ちている可能性があります。

審査の際のポイントとなる「申し込み者に返済能力があるか」では借入者の安定した収入があるかだけでなく、返済が滞った過去がないかもチェックされています。

過去に滞納や延滞の経験がある方は、「今回もしっかり返済しないのではないか?」と金融機関側に判断されるため、審査に通りづらくなるのです。

自身の信用情報は信用情報機関に問い合わせることでチェックできます。

| 信用情報機関 | 手続き方法 | 必要なもの | 手数料 |

|---|---|---|---|

| CIC(シー・アイ・シー) | インターネット | スマートフォンまたはパソコン | 500円 |

| 郵送 | 開示申し込み書、本人確認書類など | 1,500円 | |

| JICC(日本信用情報機構) | 専用アプリ | スマートフォン | 1,000円 |

| 郵送 | 開示申し込み書、本人確認書類など | 1,000円 | |

| KSC(全国銀行個人信用情報センター) | インターネット | スマートフォンまたはパソコン、本人確認書類 | 1,000円 |

| 郵送 | 申し込み書、本人確認書類の写し | 1,124~1,200円 |

信用情報が傷ついているときは、無理に申し込んでも審査通過できないため、再審査を請求する前に信用情報をあらかじめチェックしておきましょう。

直近10年以内に債務整理した履歴がある

直近10年以内に債務整理した履歴がある方は、それが原因で審査落ちしているかもしれません。

債務整理の履歴は信用情報機関に記録されており、「事故情報」として審査の際に参照されます。

| 信用情報機関 | 情報保存履歴 |

|---|---|

| CIC(シーアイシー) | 任意整理・個人再生・自己破産どちらも5年以内 |

| JICC(日本信用情報機構) | 任意整理・個人再生・自己破産どちらも5年以内 |

| KSC(全国銀行個人信用情報センター) | 任意整理は5年以内自己破産・個人再生は10年以内 |

5年から、最長で10年間記録が残り続けるため、その間の審査通過は難しいでしょう。

債務整理後は事故情報が消えるまで待ち、信用情報機関への問い合わせで消えたことをチェックしたうえで再審査をうけましょう。

なお信用情報機関から債務整理履歴が消えても、債務整理をした会社には履歴が残っている可能性があります。

再審査の際は債務整理した会社以外を選びましょう。

借入件数が多すぎる

借入件数が多すぎる場合、貸したお金が戻ってこない可能性が高いとして審査に落とされる可能性が高まります。

借り入れが多い方は、審査の際、他社からの借入に頼っており「返済能力が低い」と判断されるためです。

おまとめローンの審査に申し込む際は、なるべく借入件数を絞っておくことで審査通過率を高められるでしょう。

借入にはクレジットカードのキャッシング残高やリボ払いの残高も含まれます。

おまとめローンに申し込む際は以下の2点を申し込み前に行なっておきましょう。

- 残高の少ない借入を返済し切って借入先を減らしておく

- 返しきれない借入はできるだけ残高を減らしておく

返済する際はなるべく金利の高いところから返済することで、負担を効率よく軽減しながら返済できます。

収入が安定していないだけでなく、少ない

収入が安定しておらず、収入額自体も少ない方は収入が原因で審査に落ちている可能性が高いでしょう。

審査の際は「借入に対して十分な返済能力があるか」がチェックされており、十分な返済能力がなければ貸し倒れリスクへの懸念から審査通過が難しくなるためです。

おまとめローンは総量規制の対象外ですが、年収が少ない場合、おまとめローンで借入を一本化しても返済できないだろうと判断されるため、審査通過は難しいでしょう。

収入が安定しておらず、どうしても審査に通らない方は審査なしで借り入れられる以下の方法を利用しましょう。

- クレジットカードを使ったキャッシング

- 質屋やリサイクルショップの利用

- 生命保険の契約者貸付

- 公的貸付制度の利用

クレジットカードを保有していない場合や、カードにキャッシング枠が付帯していない場合は審査が必要です。

生活が困窮している方は政府が主導している公的貸付制度を利用できる可能性があるため、厚生労働省のホームページで自分が対象の制度をチェックしてみましょう。

おまとめローンの審査に通りやすくするコツは?ブラックでも審査に通るコツは存在する?

おまとめローンの審査を受ける際は、借入件数を3件以内に減らしておくことで審査の通過可能性をグッと高められます。

借入件数だけでなく、滞納や延滞しているものの支払いを申し込みまでに済ませておきましょう。

審査が不安な方は銀行系ではなく、消費者金融系のおまとめローンへの申し込みがおすすめです。

申し込みの際は正しい情報を正確に申告することで審査落ちのリスクを下げられます。

ただし、ブラックの方はこれらをしっかり対策してもおまとめローンの審査に通るのは困難です。

借入件数を3件以内に減らしておく

おまとめローンの審査に申し込む際は、借入件数を3件以内に減らしておくことで審査通過の可能性を高められます。

反対に借入件数が多い状態で審査に申し込んだ場合、返済の際、他社からの借入に頼っており「返済能力が低い」可能性があると判断されるため要注意です。

「3件以内であれば有利」と明確に決まってはいませんが、3件以内であれば銀行カードローンを利用できる可能性もあるため、選択肢が広がります。

審査に申し込む際は、借り入れは3件以内、できれば1~2件に抑えておくのが理想です。

なお、借入にはクレジットカードのキャッシング残高やリボ払いの残高も含まれます。

借入額の少ないものを優先的に返済して、積極的に借入件数を減らしましょう。

同程度の借入額の借入先があった場合、借入利率の高い方から先に返済することで金利負担を抑えながらの返済が可能です。

虚偽の申告をしない

虚偽申告するとその時点で審査落ちになり、以降その貸金業社からの借り入れが一切できなくなる可能性があるため注意が必要です。

審査の際は申し込み者や申し込み者の家族の属性情報、信用情報が必ず参照されるため、虚偽申告は必ず発覚します。

たとえ虚偽申告が審査の際にバレずとも、返済に困窮したり、あとで嘘が発覚したりして困るのは借入者自身です。

のちにバレた場合借入金の一括請求が行なわれる場合もあるため、虚偽申告は非常にリスクの高い行為といえます。

審査に申し込む際は正しい情報を正確に申告しましょう。

審査がどんなに不安でも、絶対に虚偽申告してはいけません。

銀行系ではなく、消費者金融系のおまとめローンに申し込む

審査が不安な方は銀行系ではなく、消費者金融系のおまとめローンに申し込むことで安心して審査をうけられます。

2019年には金融庁による銀行における融資審査厳格化の徹底も実施されました。

そのため、特に銀行系のおまとめローンでは、借り入れが1〜2社でなければ審査通過は不可能に近いでしょう。

消費者金融系のおまとめローンでも返済負担はしっかり軽減できます。

改正貸金業法によると、消費者金融系のおまとめローンは「借入者の負担が減少する金利」での契約が義務付けられているため、利息金額が減少するのは確実です。

消費者金融系のおまとめローンは即日融資を行なっているところも多く、急いでいる方でも安心して借り入れられます。

| おまとめローン名 | 融資スピード |

|---|---|

| プロミスのおまとめローン | 即日融資 |

| SMBCモビットのおまとめローン | 即日融資 |

| アイフルのおまとめMAX | 即日融資 |

銀行系のおまとめローンは返済負担を軽減したい方や借入額が多い方におすすめですが、審査が不安な方は消費者金融のおまとめローンに申し込んでみましょう。

申込時に滞納や延滞がないようにする

申し込み時に滞納や延滞があると信用情報にその事実が記録され、審査の際、貸し倒れのリスクがあると判断されて審査落ちになる可能性が高まります。

特に長期間延滞した場合は「異動情報(ブラックリスト)」に登録され、審査通過が困難になるため注意が必要です。

一度異動情報が登録されるとおよそ5〜7年間信用情報機関に記録されるため、早めに滞納や延滞は完済しておきましょう。

信用情報は信用情報機関に問い合わせることでチェック可能です。

申し込み前までには滞納や延滞をなくしておきましょう。

低金利にしてより返済負担を軽くしたい人は銀行系のおまとめローンがおすすめ!銀行系の審査は甘いの?

返済負担を少しでも軽くしたい方は、消費者金融系よりも銀行系のおまとめローンがおすすめです。

銀行系のおまとめローンは消費者金融系のおまとめローンよりも金利帯が低めに設定されており、既存の借入よりも金利負担がより下がる可能性が高いためです。

| おまとめローン名 | 借入利率 |

|---|---|

プロミスのおまとめローン | 6.3%~17.8% |

SMBCモビットのおまとめローン | 3.0%〜18.0% |

楽天スーパーローン | 1.9〜14.5% |

横浜銀行カードローン | 1.5%〜14.6% |

ただし、改正貸金業法で金利減が定められている消費者金融系のおまとめローンと違って、銀行系のおまとめローンでは返済負担が軽減されない場合もあります。

銀行系のおまとめローンを利用する際は、借り入れ前の予定総負担額とおまとめローン利用時の見積もりを比較し、自分の返済負担が軽減されているか必ずチェックしましょう。

金融庁の調査によると、おまとめローン利用によって利息制限法の法定充当の機会を喪失したり、総量規制脱却による過剰な借り入れがあったりする危険もあるため、注意しましょう。

また、銀行系の審査は消費者金融系の審査と同様に甘くありません。

2019年に行なわれた金融庁による銀行における融資審査厳格化の徹底の後押しもあり、厳格な審査が行なわれています。

審査が不安な方は消費者金融系のおまとめローンがおすすめです。

消費者金融系のおまとめローンでも、しっかり返済負担を軽減できます。

返済負担を軽くしたい方向けの銀行系おまとめローン8選

返済負担を軽くしたい方には銀行系のおまとめローンがおすすめです。

銀行系おまとめローンは借入利率が低く設定されています。

自分の借り入れる金額での利率を申し込み前にチェックし、最もお得に借りられる銀行に申し込むのがおすすめです。

返済負担を軽減し、お得に借り入れたい方は以下の情報もチェックしておきましょう。

- キャンペーンの有無・内容

- ATM手数料や振り込み手数料

借り入れたい金額が多い方は、融資上限額や返済期間も事前にチェックしておくのがおすすめです。

| おすすめの銀行系おまとめローン | おすすめポイント |

|---|---|

楽天銀行スーパーローン | 楽天会員ランクに応じて審査で優遇される キャンペーン利用で楽天ポイントをもらいながら借り入れられる |

横浜銀行カードローン | 返済負担を抑えながら最短即日融資をうけられる クレジットカードのリボ払いもおまとめ可能 |

セブン銀行カードローン | いつでも好きなタイミングで繰上げ返済が可能 最短翌日融資可能でスピード感も十分 |

以下がそれぞれのスペックの比較表になっております。

| ローン名 | 楽天銀行のおまとめローン | 横浜銀行のおまとめローン | セブン銀行カードローンのおまとめローン | 三菱UFJ銀行のおまとめローン | 千葉銀行のおまとめローン | スターワン乗り換えローン | 信用金庫のおまとめローン | ろうきん 東北労働金庫のおまとめローン |

|---|---|---|---|---|---|---|---|---|

| 審査時間 | 最短翌日 | – | – | – | – | – | – | – |

| 融資時間 | 最短翌日 | – | – | – | – | – | – | – |

| 金利 | 1.9〜14.5% | 1.5〜14.6% | 12.0~15.0% | 1.8〜14.6% | 1.7〜14.8% | 9.8〜14.6% | 7.0〜11.0% | 5.0% |

| 限度額 | 10〜800万円 | 10~1,000万円 | 10~300万円 | 10〜500万円 | 10〜800万円 | 30~1000万円 | 500万円 | 500万円 |

| 総量規制以上の借入 | × | – | – | – | – | – | ◯ | ◯ |

| 最長返済期間 | 1年ごとに自動更新 | 1年ごとに自動更新 | 1年ごとに自動更新 | 1年ごとに自動更新 | 15年 | 10年 | 10年 | 10年 |

| 最大返済回数 | – | – | – | – | 180回 | 120回 | 120回 | 120回 |

| 他社解約 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 必須 |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

楽天銀行スーパーローン

- 楽天会員ランクに応じて審査で優遇される

- 借入利率が1.9〜14.5%と、返済負担を軽くできる

- 専業主婦やアルバイトの方にも対応している

楽天銀行スーパーローンは銀行系のカードローンで、楽天会員ランクに応じて審査優遇をうけられます。

おまとめローンの審査が不安な方でも安心して審査をうけやすいでしょう。

現在設定されている楽天会員ランクは、レギュラーからダイヤモンドまでの5段階です。

| 楽天会員ランク | ランク判定条件 |

|---|---|

| レギュラーランク | ポイント対象の楽天サービスご利用で、ポイントを獲得 |

| シルバーランク | 過去6ヵ月で200ポイント以上、かつ2回以上ポイントを獲得 |

| ゴールドランク | 過去6ヵ月で700ポイント以上、かつ7回以上ポイントを獲得 |

| プラチナランク | 過去6ヵ月で2,000ポイント以上、かつ15回以上ポイントを獲得 |

| ダイヤモンドランク | 過去6ヵ月で4,000ポイント以上、かつ30回以上ポイントを獲得、かつ楽天カードを保有 |

申し込みまでに時間的な余裕がある方は、楽天会員ランクをダイヤモンドランクまで高めたうえで審査に申し込むことで、審査通過確率を高められます。

また借入利率は1.9%〜14.5%に設定されており、消費者金融系のおまとめローンよりも返済負担を低く抑えられます。

楽天スーパーローンは収入のない専業主婦の方や、アルバイト、パートの方でも借入可能です。

横浜銀行カードローン

- 返済負担を抑えながら最短即日融資をうけられる

- クレジットカードのリボ払いもおまとめ可能

- コンビニATM、横浜銀行ATMの利用手数料がいつでも何回でも0円になる

横浜銀行カードローン最大の魅力は借入利率が1.5%〜14.6%の低金利ながら、最短即日融資を受けられる点です。

銀行カードローンのほとんどが金融庁による銀行における融資審査厳格化の徹底によって即日融資不可になりましたが横浜銀行カードローンは即日融資を維持しています。

- 最短即日融資のスピード感

- 来店不要で借りられる手軽さ

- 返済負担軽減

3つとも実現したい方には横浜銀行カードローンの利用がおすすめです。

ただし、即日融資可能でも審査はしっかり行なわれるため、事前に対策を徹底しておきましょう。

横浜銀行カードローンを利用すればクレジットカードのリボ払いもまとめられるため、借入を一本化して管理負担を軽減したい方にもおすすめです。

横浜銀行ATMに加え、セブンイレブン、ローソン、ファミリーマートなどでのATM手数料も無料になるため、気軽に返済を行なえます。

セブン銀行カードローン

- いつでも好きなタイミングで繰上げ返済が可能

- 全国26,000以上のセブン銀行ATMを手数料無料で利用可能

- 最短翌日融資可能でスピード感も十分

セブン銀行カードローンを利用すれば、いつでも好きなタイミングで繰上げ返済可能です。

毎月の返済とは別に好きなときにどんどん繰上げ返済を行なえるため、返済負担を自分でコントロールできます。

- 余裕のある月は予定額の2倍分返済

- 余裕のない月は予定額のみ返済

- スマートフォンからの申し込みによる一円単位での返済

- 気が向いたときに近くのセブンイレブンで1,000円だけ返済

全国26,000以上のセブン銀行ATMを手数料無料で利用できるため、1,000円だけの返済や気が向いたときの返済など自由に行ないやすいでしょう。

インターネットを利用したダイレクトバンキングでは一円単位での返済も可能です。

最短翌日融資をうけられるため、すでに借入をまとめる準備ができている方もすぐに借り入れられます。

三菱UFJ銀行カードローン バンクイック

- 三菱UFJ銀行の口座がなくとも借り入れられる

- 専用アプリが用意されておりサービスを便利に利用できる

- 支払い期日以内であればいつでも好きなタイミングで返済可能

バンクイックは三菱UFJ銀行が提供するカードローンですが、三菱UFJ銀行の口座を保有していない方でも借入可能です。

通常カードローン利用時には借入をうける金融機関の口座が必要ですが、バンクイックでは新規での開設は求められず、既存の口座で借入をうけられます。

手軽に借り入れたい方や、借入のためだけに新しい口座を作りたくない方には特におすすめです。

ただし、三菱UFJ銀行の口座を持っていれば以下の優遇をうけられ、さらに便利に利用できます。

- 申し込み時の入力項目が減少

- 初回申し込み時は最短即日、2回目以降は即時振り込み融資をうけられる

バンクイックには専用アプリがあり、返済日前のリマインド通知をうけとれるだけでなくアプリ内からでも借り入れられます。

35日間隔で設定されている支払い期日以内であればいつでも返済可能であるため、返済の自由度を重視する方にもおすすめです。

千葉銀行のちばぎんフリーローン

- 返済期間が長く、ゆっくり返済したい方でも安心して借り入れられる

- 融資限度額が最大800万円で借入が多い方でも利用可能

- 来店、郵送不要でWebで手続きが完結

千葉銀行のちばぎんフリーローンは返済期間が長く設定されているのが最大の特徴です。

最長15年にわたって返済できるため、自分のペースでコツコツ返済したい方でも利用しやすいでしょう。

ただし、返済期間が長ければ長いほど金利負担自体は大きくなる点は留意しておきましょう。

例えば200万円を年利9.0%で借り入れた場合の金利負担は以下のとおりです。

| 項目 | 支払い総額 | 金利優遇金額 |

|---|---|---|

| 返済期間10年 | 3,040,200 円 | 1,040,200 円 |

| 返済期間15年 | 3,651,300 円 | 1,651,300 円 |

返済期間の違いだけで60万円と借入元金の1/3近くの差が生まれるため、借入の際には金利負担と返済期間を慎重に定めましょう。

ちばぎんフリーローンは融資限度額が最大800万円に設定されているため、高額の借入をまとめたい方でも利用可能です。

面倒な来店、郵送不要で手続きがWeb完結するため、手間をかけずに借り入れたい方でも手軽に利用できます。

東京スター銀行のスターワン乗り換えローン

- 金利が年9.8%・12.5%・14.6%のいずれかで返済計画を立てやすい

- 来店不要で申し込みがWeb完結

- インターネット上で24時間365日申し込み可能

東京スター銀行のスターワン乗り換えローンは借入利率が9.8%、12.5%、14.6%のいずれかに設定されます。

公式ホームページにもその旨が明記してあるため、借入前から返済の見通しを立てやすいでしょう。

審査通過ができれば最大でも14.6%で借り入れられるため、返済負担を軽減したい方にもおすすめです。

スターワン乗り換えローンは来店不要で申し込みがWeb上で完結します。

以下の5ステップで融資を受けられるため、おまとめローンが初めての方でも安心して利用可能です。

- 仮審査

- 書類提出

- ご契約手続き

- 振込先登録

- お手続き完了

24時間365日いつでもインターネットから申し込み可能であるため、日中忙しくて申し込みの時間が取れない方でも安心して申し込みやすいでしょう。

信用金庫のおまとめローン

- 借入利率が低めに設定されている場合が多い

- 来店での契約が多いため、相談しながらローンを組める

- 地域によってはお得に借り入れられる場合がある

信用金庫のおまとめローンは借入利率が低めに設定されていることが多く、返済負担の軽減を重視している方には特におすすめです。

全国信用金庫協会によると、そもそも信用金庫とは信用金庫法に基づいて成立している地区内会員の出資による協同組織の非営利法人を指します。

地区内会員の出資で組織が運営されているため、地区ごとにおまとめローンの内容が異なります。

とはいえ、全体的に借入利率は低めに設定されているため、借入負担を軽減したい方はぜひ一度住んでいる地域の信用金庫のおまとめローンをチェックしてみましょう。

信用金庫では契約の際に来店が必要な場合が多いため、1人で行なうWeb上の契約が不安な方にもおすすめです。

\信用金庫のおまとめローンの例/

| おまとめローン名 | 実質年率 | 借入可能額 | 借入期間 | 最短審査通知日数 |

|---|---|---|---|---|

| DOフリーローンWEB完結型 (大阪信用金庫) | 2.800% ~ 12.500% 借入可能額 | 10万円 ~ 300万円 | 6ヵ月 ~ 10年 | 2日程度 |

| 京都中信スマートカードローン (京都中央信用金庫) | 3.000% ~ 14.500% | 10万円 ~ 500万円 | 〜10年 | 審査回答期間1日程度 |

| フリーローンモア (湘南信用金庫) | 3.300% ~ 13.000% | 10万円 ~ 1000万円 | 6ヵ月 ~ 10年 | 最短1日 |

住んでいる地域によっては他の借入先よりお得に借り入れられる可能性があるため、ぜひ一度チェックしてみましょう。

ろうきんのおまとめローンアシスト500

- 借入利率が5.0%で返済負担を大幅に軽減できる

- 対象年齢が「完済時に満76歳まで」となっており、幅広い方が利用可能

- ローン相談窓口で相談したうえで借り入れられる

ろうきんのおまとめローンアシスト500は借入利率が5.0%とかなり低めに設定されています。

借入額の変動があった場合でも借入利率は変動しないため、大幅に返済負担を軽減できるのが魅力です。

ほかの銀行で、300万円以下での借入利率5.0%以下を実現しているところはほぼないため、少額のおまとめローンであればろうきんのおまとめローン利用を検討しましょう。

また、おまとめローンアシスト500は申し込み時の年齢上限がなく、「完済時」満76歳以下であれば誰でも借入可能です。

年齢制限で他社借入ができない方も、返済計画を調整することでろうきんのおまとめローンに申し込める可能性があります。

ただしろうきんのおまとめローンアシスト500は、東北労働金庫に出資している以下の団体員でなければ利用できない点に注意しましょう。

- 労働組合

- 国家公務員・地方公務員などの団体

- 勤労者のための福利共済活動を目的とする団体で、一定の条件を満たす団体(同一企業の団体に限る)

おまとめローンに審査に関してよくある質問

おまとめローンの審査に関してよくある質問に回答していきます。