本来、アイフルは24時間いつでもアプリから借り入れが可能です。

しかし、「突然借り入れができなくなった」「アプリにログインできなくなった」というケースが、稀に起こります。

いくつか理由は考えられますが、アイフルが急に使えなくなる主な理由は以下のとおりです。

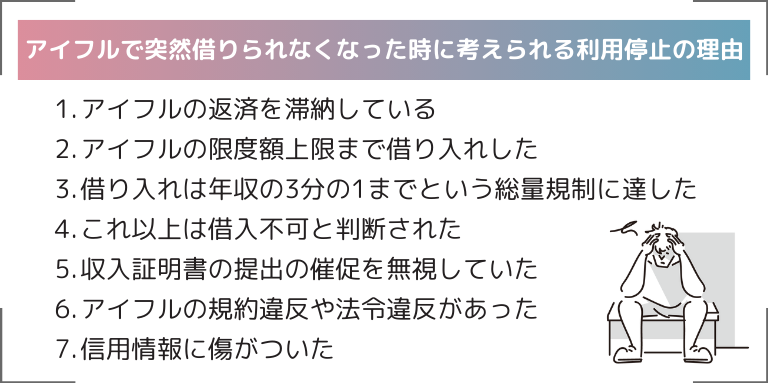

- アイフルの返済を滞納している

- アイフルの限度額上限まで借り入れした

- 他社からの借入額が増えて「これ以上は借り入れできない」と判断された

- 借り入れは年収の3分の1までという総量規制に達した

- 収入証明書の提出の催促を無視していた

- アイフルの規約違反や法令違反があった

- 信用情報に傷がついた

- コンビニATMの時間外やアイフルのメンテナンス

すぐに借り入れする必要がある場合は、状況の確認をアイフルのサポートまで問い合わせしましょう。

それでも解説しない、少しでも早く現金を用意する必要がある場合は、他のカードローンを新規で利用するのも選択肢です。

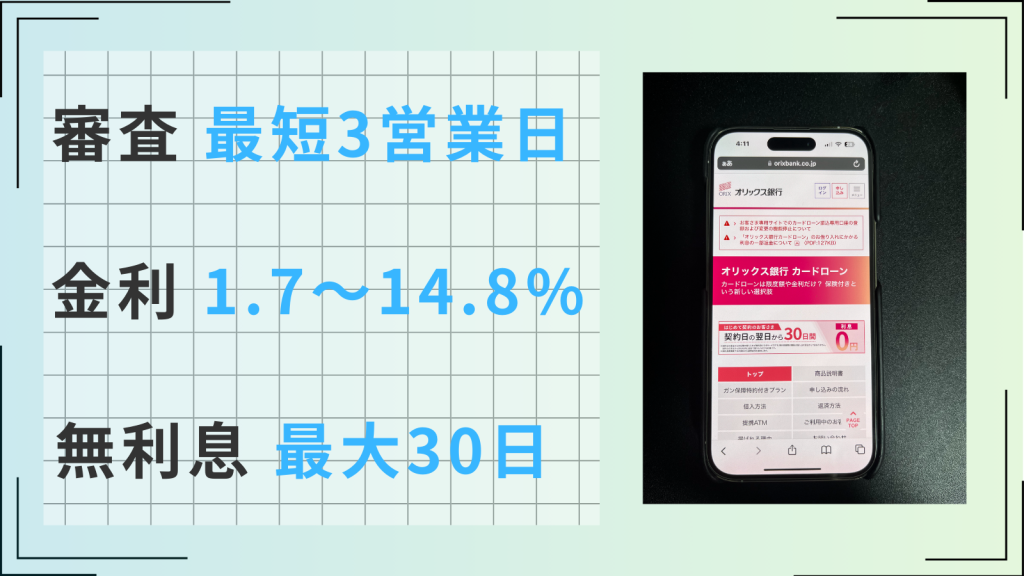

| 審査時間 | 最短3分 | 融資時間 | 最短3分 |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

審査通過率:39.8%

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認なし、郵便物は一切なし

※お申込み時間や審査によりご希望に添えない場合がございます。

※プロミス月次データ(2023年7月)

カードローンや後払いアプリは、つい使いすぎて返済に追われるようになることも。使いすぎの防止&計画的な返済のためにも、アプリで借り入れを一括管理しましょう!

「ローンステップ手帳」なら、複数のカードローンや後払いアプリの利用状況を登録でき、完済までのシミュレーションが一目でわかります。

ログイン不要・個人情報の登録はなしで利用できるため、安心してお使いいただけます。

アイフルで突然借りられなくなった時に考えられる利用停止の理由

アイフルが突然利用できなくなったときには、「利用者側(自分)の問題」と「アイフル側の問題」の2つに切り分けて考える必要があります。

契約者側の問題の場合は、原因を解消することで再度アイフルを利用可能になるケースも考えられるでしょう。

まずは、アイフルで借りられなくなった原因は何なのか、その理由を見つけ出す必要があります。

アイフルの返済を滞納している

現在アイフルで借り入れがあり、返済を滞納していると新たな借入はできません。

また、現在は返済を滞納していなくても、過去に滞納した経験があると、アイフルの状況次第で利用停止になる可能性もあります。

返済の遅れや滞納は、アイフルの利用停止だけではなく、個人の信用情報にも傷をつける行為です。

返済が遅れてしまいそうなときは、必ず返済日の前に「返済期日変更(猶予)」の手続きを行うようにしましょう。

アイフルの限度額上限まで借り入れした

カードローンには限度額が決まっており、アイフルアプリを開くと簡単にチェックできます。

限度額を超える借入はできないため、すでに上限近くまで借り入れしている場合は、新しく融資を受けることはできません。

アイフルの振込融資は最低1,000円からのため、残高に1,000円以上の余裕がなく、「使える金額」が0円になっていると、以下の画像のように「振込みで借りる」がグレーになって利用できません。

これは利用停止になったわけではなく、あくまで限度額に達したことが原因のため、一部でも返済すればその金額分は再度利用できるようになります。

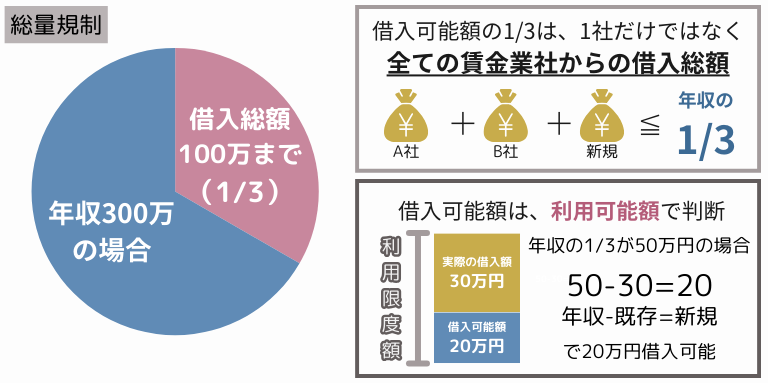

借り入れは年収の3分の1までという総量規制に達した

消費者金融のカードローンやクレジットカードのキャッシングは、貸金業法の総量規制によって「年収の3分の1まで」しか借り入れできないようになっています。

アイフルで限度額いっぱいまで借り入れしていなくても、他社からの借り入れも合わせて年収の3分の1に到達した場合、新たな借り入れができなくなります。

貸金業者はリアルタイムで自社の借入額を他社と共有しているわけではありませんが、信用情報機関には貸付金額が登録されています。

途上与信といって、契約後にも利用者の信用情報を審査するケースがあるため、アイフルが途上与信を行って「他社からの借り入れが年収の3分の1を超えた」と確認すると、貸付を停止することが考えられます。

他社からの借入額が増えてアイフルがこれ以上は借り入れできないと判断された

また、上記のように借入総額が年収の3分の1を超えていなくても、支払能力以上の借り入れをしていると判断すると、利用停止の判断をする可能性もあります。

これは、各貸金業者の独自の審査基準になるため、具体的に「どのくらい借りるとアウト」などは言えません。

しかし、いわゆる多重債務状態になっていると、停止リスクが高まります。

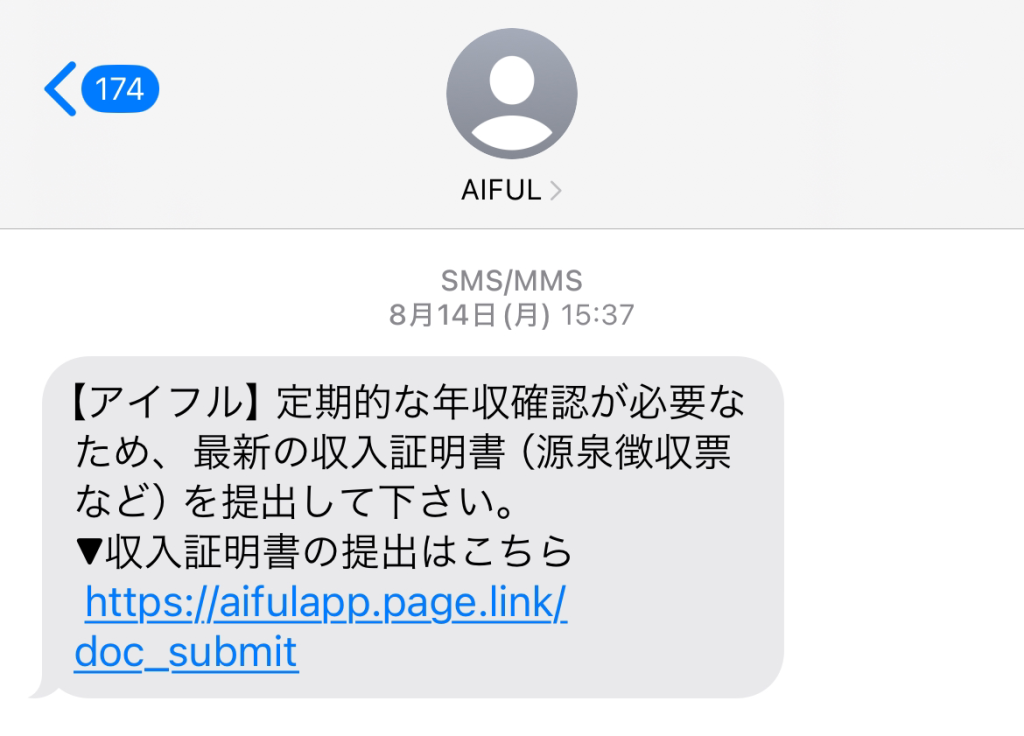

収入証明書の提出の催促を無視していた

アイフルは、以下の条件を満たさない場合は本人確認書類のみの提出で契約ができます。

- アイフルの希望限度額が50万円以下の場合

- 他社を含む借入額が合計100万円以下の場合

しかし、契約後に他社からの借り入れを行った場合や前回の提出から3年以上経過した場合など、アイフルから収入証明書の提出を求められるケースがあります。

この連絡を受けたにも関わらず、長期間そのまま放置していると、利用停止になる可能性があります。

貸金業者としては、前述の総量規制を超える貸付をしないためにも、契約者の年収を把握しておく必要があります。

年収を把握するために収入証明書は必要なため、SMSやメールなどで提出を求められた際は、すぐに対応するようにしましょう。

アイフルの規約違反や法令違反があった

あまり目を通していない人も多いかもしれませんが、アイフルの会員規約に違反している場合も、利用停止になるリスクがあります。

- ローンカードを他人に貸した

- 申告した会員情報に虚偽があった

- 反社会勢力との関係があった

また、総量規制のほかにも守るべき法令は多くあります。法令違反を犯した、もしくは法令違反の恐れがあるとアイフルに判断されると、やはり会員資格停止の可能性が出てきます。

信用情報に傷がついた

先ほどの途上与信を行った際に、信用情報機関に事故情報が登録されていた場合も、利用停止になる可能性があります。

事故情報とは、信用情報機関に登録されたローンの長期滞納や債務整理などのことで、「信用情報に傷がついた」や「ブラックリストに載った」などと言われます。

正確には、ブラックリストというものはありませんが、信用情報に傷がついている状態のことを「ブラックリスト入り」と呼びます。

アイフルは期日を守って返済していたとしても、他社のカードローンで滞納していると、アイフルの利用にも影響が出る可能性があります。

カードローンのほかにも、以下に該当すると信用情報は傷つきます。

- クレジットカードのキャッシングの滞納

- 債務整理(自己破産・任意整理・個人再生)

- 分割払いのスマホの支払い遅れ・滞納

- クレジットカードの現金化(退会になった場合)

もしも上記に思い当たるフシがある場合、まずは信用情報機関に開示請求を行って、自身の信用情報を確認してみてください。

信用情報機関は以下の3種類があり、そのうちアイフルはCICとJICCに加盟しています。

※リンクをクリックすると開示請求のページに遷移します

メンテナンスやシステムダウンなどアイフルに原因がある可能性も

上記のように、利用者側に問題がある場合は、その問題を解消することでアイフルを再度利用可能になる可能性があります。

ただし、アイフル側の問題が起きている場合、利用者側でできる対策は基本的にはないため、トラブルが解消するまで待つしかありません。

緊急を要する場合は、サポートに連絡すると個別の対応をとってもらえる可能性はあります。

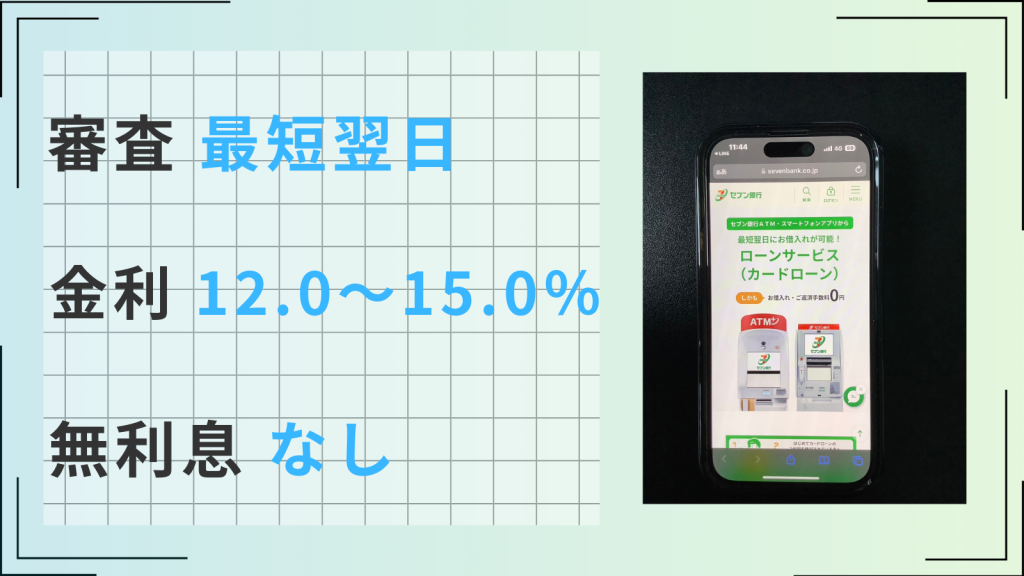

また、アイフルはセブン銀行やローソン銀行などのコンビニATMでも借り入れが可能です。

ただし、深夜~早朝にかけては利用できない時間も曜日によってはあります。

.png)

その他コンビニATMのメンテナンスが不定期で行われているため、利用できないケースもあります。

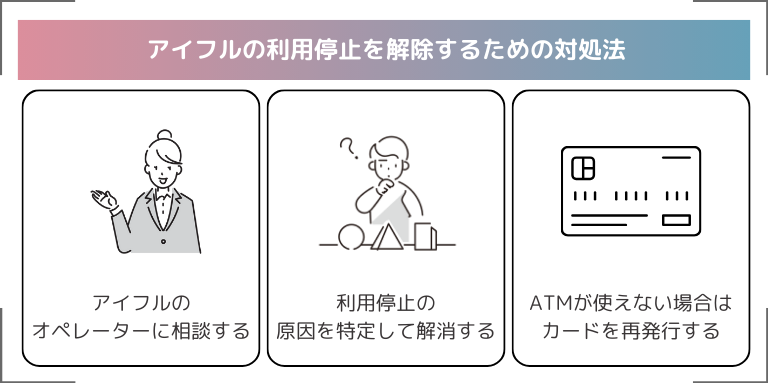

アイフルの利用停止を解除するための対処法

アイフルの利用停止は、放置していても自然と解除されることは考えにくいでしょう。ここでは、利用停止を解除するための対処法について紹介します。

アイフルのオペレーターに相談する

アイフルが利用停止になった、突然借りられなくなった場合、まずはオペレーターに問い合わせて相談してみましょう。

審査結果とは異なり、利用停止の理由は伝えてもらえるはずです。アイフルの問い合わせ先は、以下のとおりです。

- お取引中の方専用ダイヤル:0120-109-437(平日9:00~18:00)

- 夜間・土日祝のカード紛失/盗難専用:0120-109-334

- 苦情申出窓口:03-6631-7920(平日9:00~18:00)

利用停止の原因を特定して解消する

オペレーターに相談して利用停止の理由がわかった場合、もしくはここまでの解説で原因が特定できた場合、その原因を解消するための動きが必要になります。

「総量規制に達した」「信用情報に傷がついた」などが原因だった場合、すぐに解消することは難しいですが、「収入証明書の提出」など軽微な理由の場合はすぐに解消できるでしょう。

ただし、多重債務担っている場合は、アイフルでの借り入れも他社での借り入れも難しいことが考えられるため、おまとめローンの利用や債務整理も検討するべきでしょう。

ATMが使えない場合はカードを再発行する

ATMでアイフルのローンカードが読み取れないのであれば、カードの磁気不良や破損が考えられます。

その場合は、アイフルに連絡してローンカードを再発行する、もしくはアイフルのスマホアプリを使ってスマホATMを利用して借り入れするのがいいでしょう。

スマホATMとは、コンビニATMでスマホを使って借り入れする方法で、アイフルのアプリをダウンロードしていれば利用可能です。

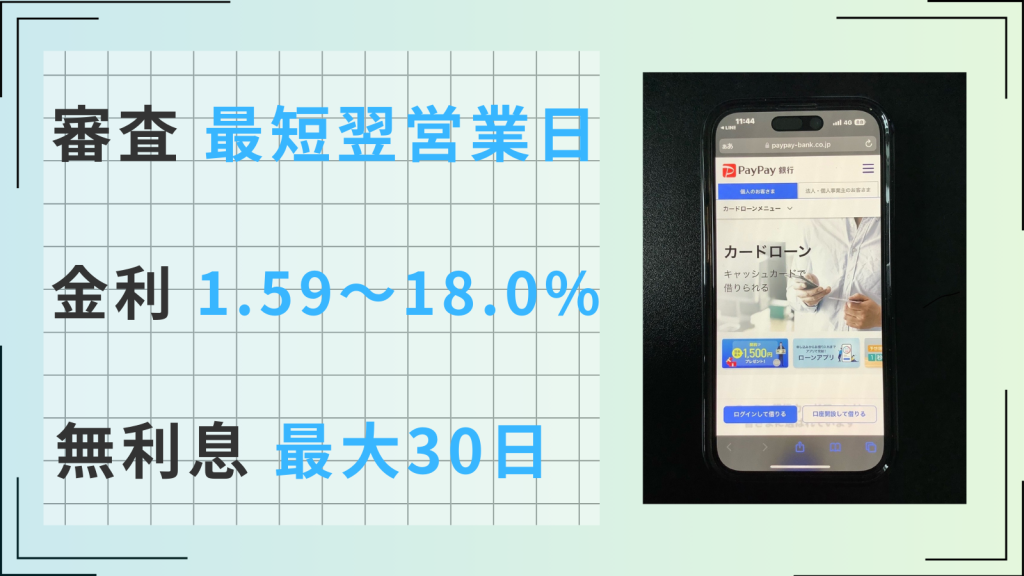

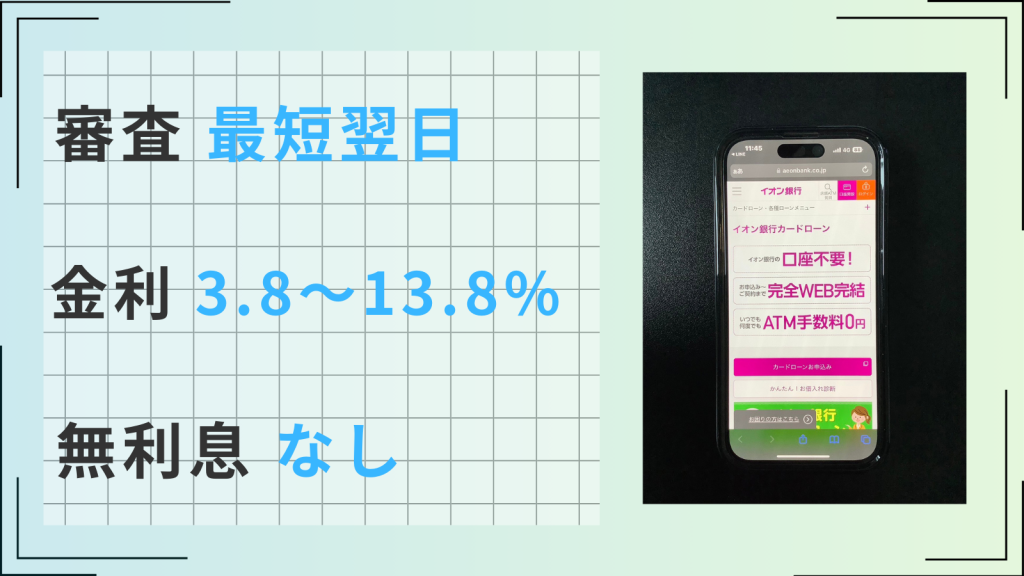

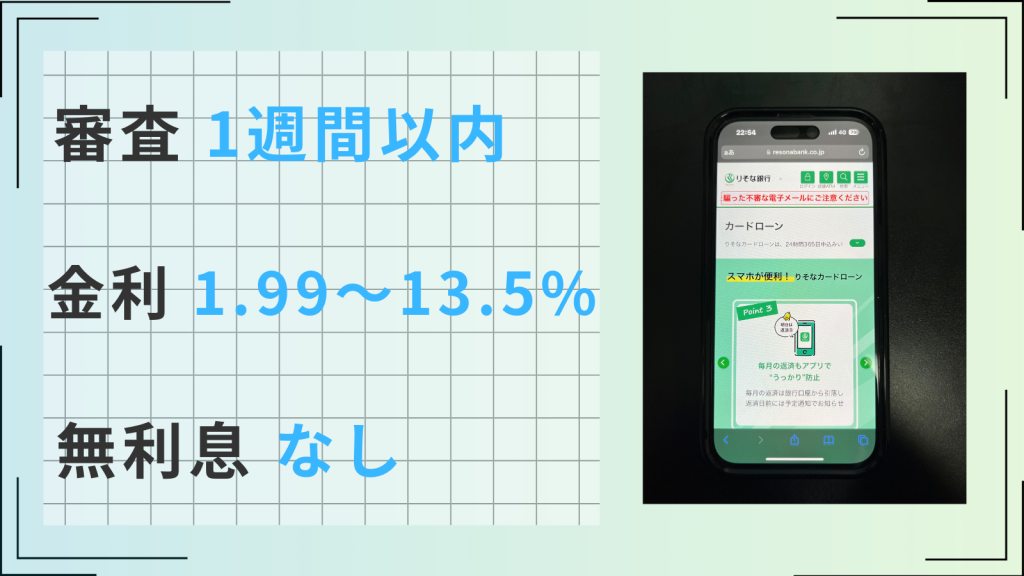

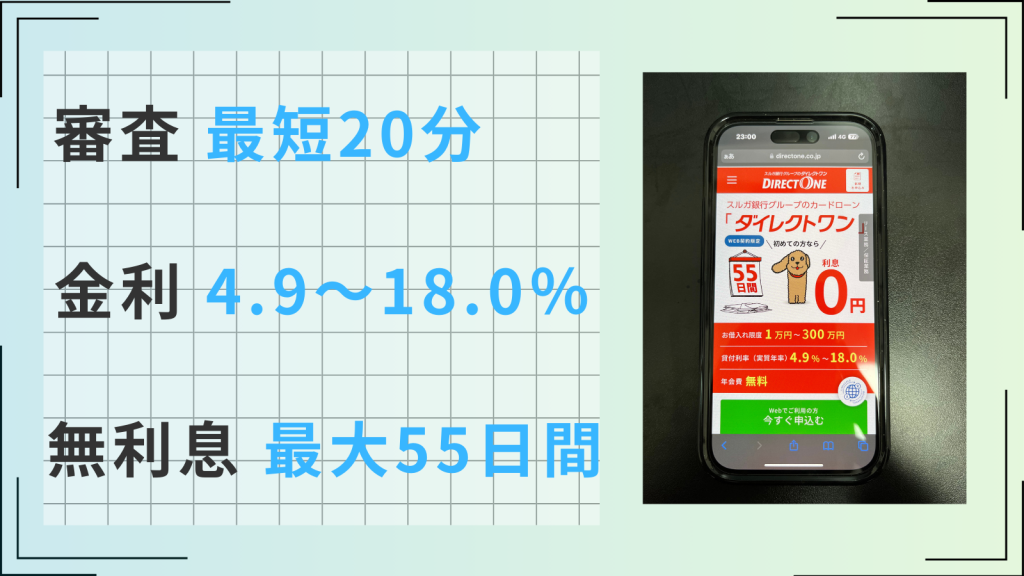

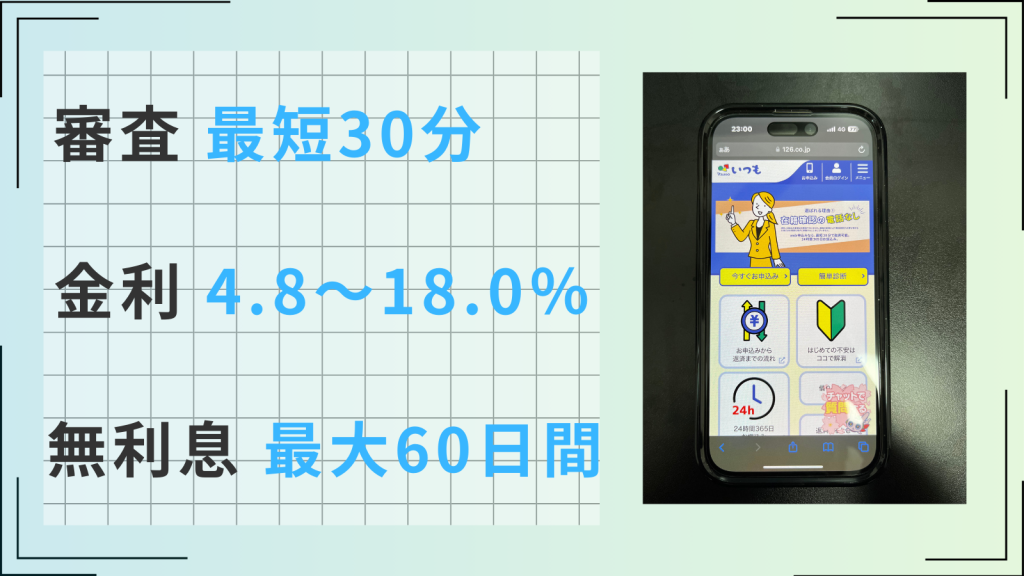

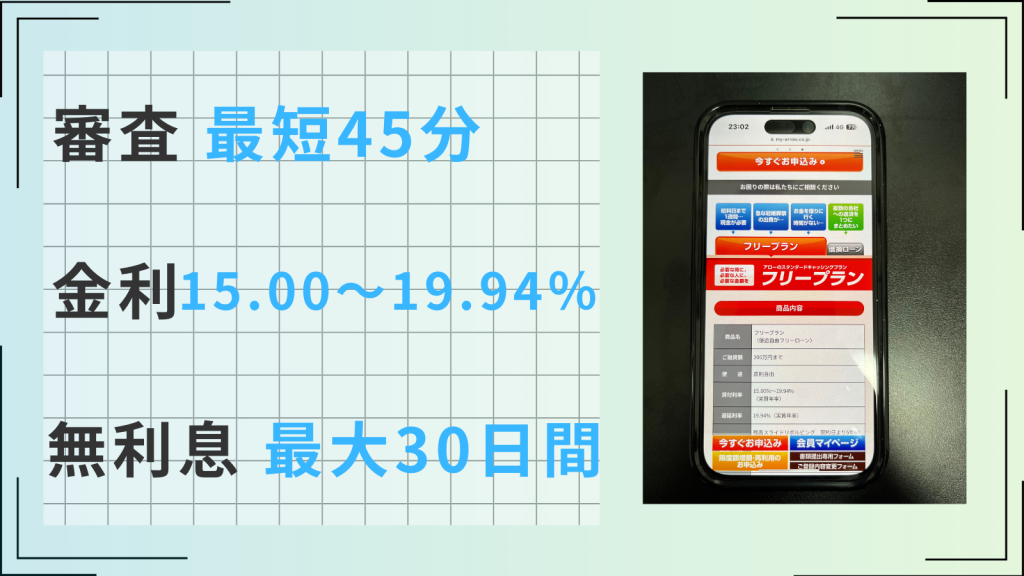

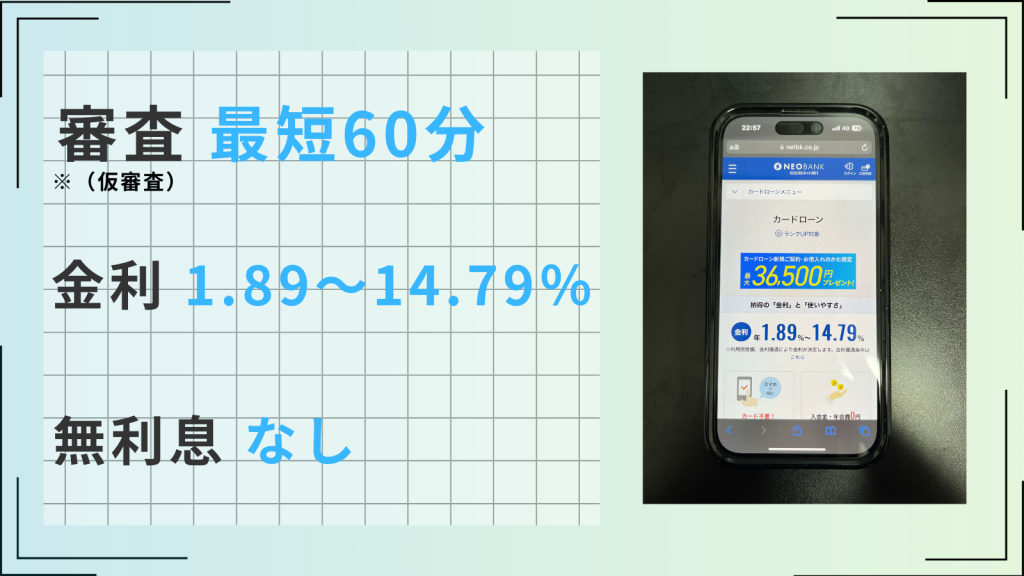

アイフルが使えないときに利用できる即日融資のカードローン

アイフルで突然借りられなくなり、急いで現金を用意しなければ行けない場合、他のカードローンを利用したほうが早いケースもあります。

ここでは、最短即日融資が可能なカードローンをご紹介します。

| カードローン | プロミス | アコム | SMBCモビット | au PAY スマートローン |

|---|---|---|---|---|

| ロゴ |  | |||

| 審査時間 | 最短3分※ | 最短20分※ | 最短15分 | 最短30分 |

| 審査通過率 | 39.8% | 39.5%※ | 非公開 | 非公開 |

| 無利息期間 | 最大30日 | 最大30日 | なし | なし |

| 電話での 在籍確認 | 原則電話の在籍確認なし | 原則なし | 原則電話連絡なし | 可能性あり |

| 詳細 |

※注釈

※お申込の状況によってはご希望にそえない場合がございます。

※契約には所定の審査があります

※プロミス月次データ(2023年7月)

※アコムマンスリーレポート(2024年3月)

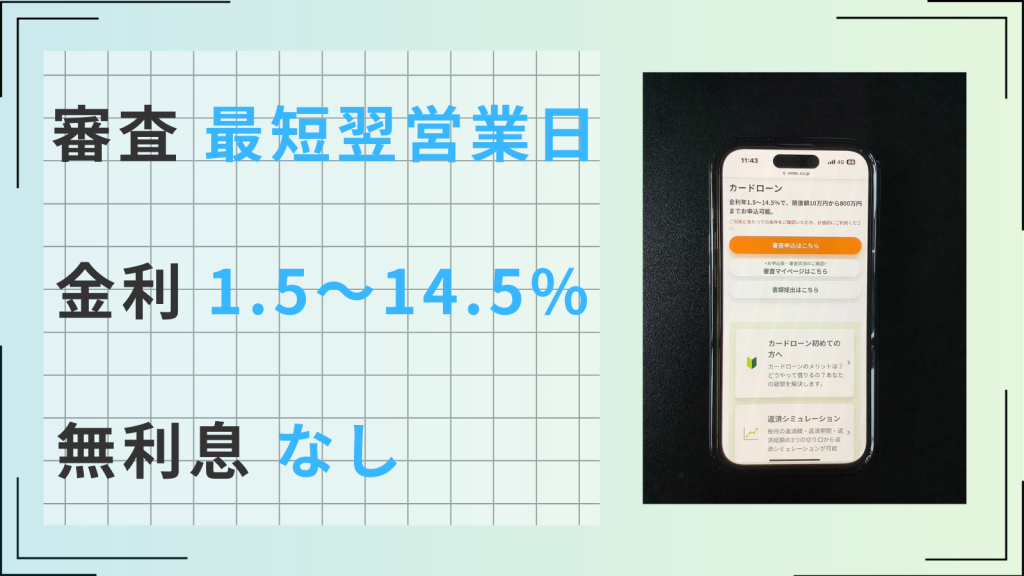

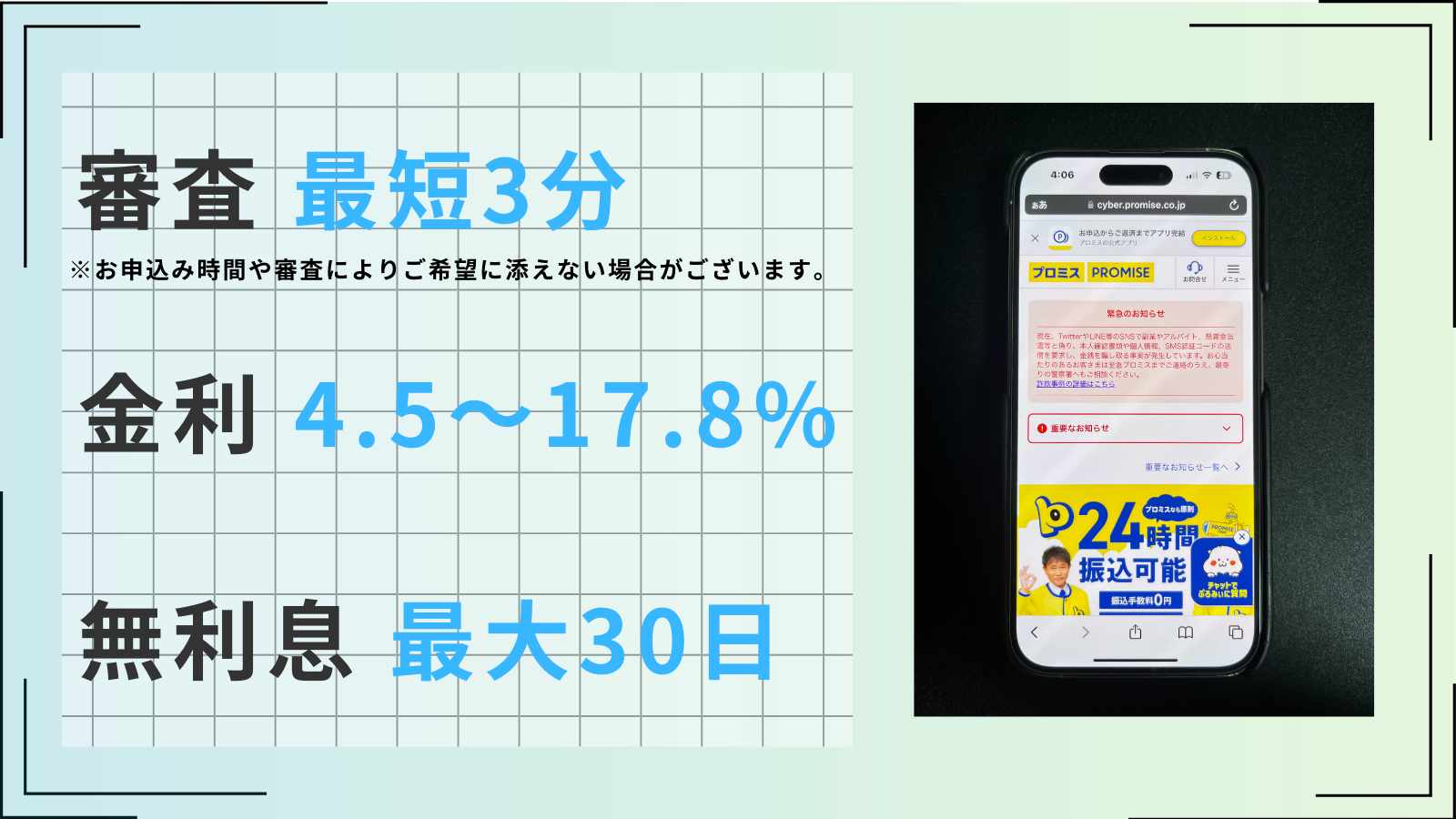

プロミス

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~500万円 |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認なし、郵便物は一切なし

- 数少ない18歳から利用可能なカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、最短3分で審査結果の回答をもらうことが可能です。

また、初回借入から最大30日間は金利0円で、上限金利も17.8%(実質年率)と大手消費者金融よりも低いため、金利負担を軽くすることができます。

審査通過率は40%前後で、18歳からでも申し込みできる数少ないカードローンです。

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

アコム

| 審査時間 | 最短20分※1 | 融資時間 | 最短20分※1 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 初めての利用なら最大30日間利息0円

- 最短20分で審査が完了するスピード審査※1

- 年会費無料のクレカも作れる

- 郵送物は原則なし

- 原則、お勤め先へ在籍確認の電話なし

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは、最短20分で審査が完了し、即日融資も可能なカードローンです。

利用限度額は最大800万円と高く、プロミスと同じく最大30日間の無利息期間サービスが利用できます。

また、アコムは「ACマスターカード」というクレジットカードを発行することも可能で、キャッシングだけでなくカード決済もできるのが特徴です。

※注釈

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.アコムマンスリーレポート

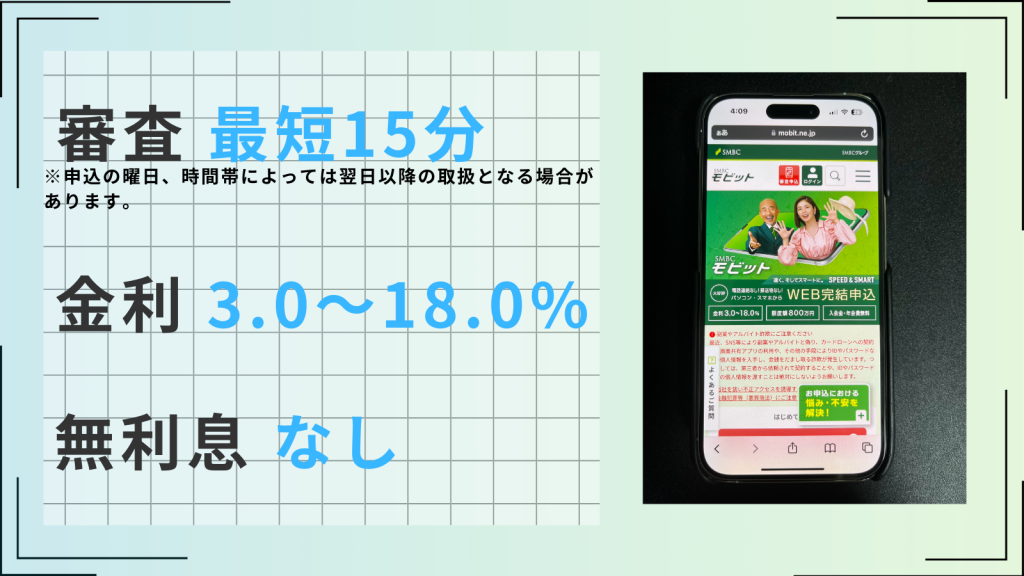

SMBCモビット

| 審査時間 | 最短15分 | 融資時間 | 最短15分 |

| 無利息 | なし | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 申込みから借入まで最短15分

- 原則電話連絡なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは、最短15分で審査結果が出て、最短15分の融資が可能なカードローンです。

勤務先への電話連絡は原則なしで、自宅への郵送物もありません。

カードローンの返済で200円につき1ポイントが貯まるため、お得に利用することができます。

※注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

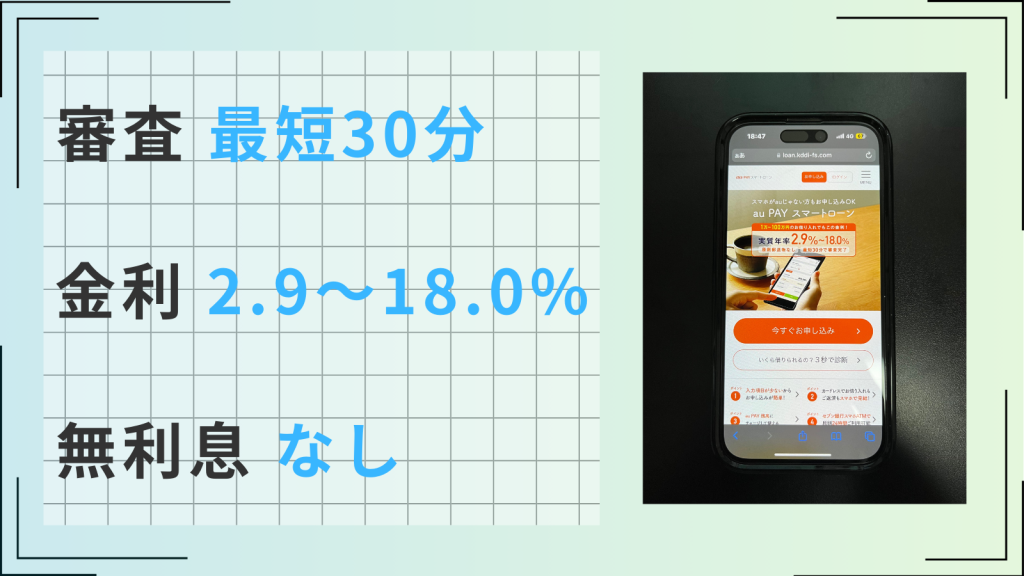

au PAY スマートローン

| 審査時間 | 最短30分※1 | 融資時間 | 最短即日※1 |

| 無利息 | なし | 実質年率 | 2.9~18.0%※2 |

- auユーザーならau IDを利用して簡単に申し込める

- 最短30分で審査が完了※1

- au PAYにチャージすればPontaポイントが貯まる

- インターネットで口座登録すれば本人確認書類の提出が不要

- セブン銀行ATM※3でお借入れ・返済ができる

- 電話での在籍確認が原則行なわれる

※1 お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※2 2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※3 セブン銀行ATMのスマホによるご利用にはau PAY スマートローンアプリが必要となります。

au PAY スマートローンは、最短30分で審査が完了します。

auユーザーであれば、既存のau IDを利用できるため、簡単に申し込みが可能です。

さらに、インターネットで口座登録すれば、本人確認書類の提出も不要になるため、スムーズに借り入れまでできるのが大きな特徴です。