「失業して家賃が払えなくなってしまった」「急に大きな出費が発生し、今月分の家賃が払えない」など、家賃の支払いで悩んでいませんか?

家賃を滞納してしまうと、信用情報に傷がついたり強制退去になったりと、さまざまなリスクがあります。家賃の支払日に間に合わせるためには、すぐに借り入れができるカードローンの利用がおすすめです。

この記事では、家賃が払えないときの滞納リスクや対処法を解説します。おすすめのカードローンも紹介するので、家賃の支払いで困っている方はぜひご覧ください。

※本記事では、営業所に貸金業務取扱主任者を配置し、財務局や各都道府県知事の許可を得て法定利率および貸金業法を遵守し運営されている正規の貸金業者を紹介しています。これらの業者は金融庁のサイトで登録業者として検索することが可能です。当サイトでは、消費者金融利用者からのアンケート結果や各消費者金融の公式サイトの最新情報、さらには金利、発行スピード、口コミなどの情報を基に独自のランキングを作成し、おすすめランキング等を提供しています。当サイトは金融に関する広告ガイドラインに沿って、客観的な視点や基準に基づいて商品を紹介・評価しています。

金融庁・消費者庁から注意喚起

・お金を借りる方、借りている方へ

・金融庁からのお願い、注意喚起

・18、19歳のあなたに伝えたい!!〜成年年齢引き下げを踏まえて〜

・違法な金融業者にご注意!

・ファクタリングの利用に関する注意喚起

・SNS等を利用した「個人間融資」にご注意ください!

・「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~

・給与の買取りをうたった違法なヤミ金融にご注意ください!

・お金の管理(収支予算の算出、多重債務):消費者庁

カードローンや後払いアプリは、つい使いすぎて返済に追われるようになることも。使いすぎの防止&計画的な返済のためにも、アプリで借り入れを一括管理しましょう!

「ローンステップ手帳」なら、複数のカードローンや後払いアプリの利用状況を登録でき、完済までのシミュレーションが一目でわかります。

ログイン不要・個人情報の登録はなしで利用できるため、安心してお使いいただけます。

家賃を滞納するリスクとは?

家賃を滞納した場合、どのようなリスクがあるのでしょうか。考えられるリスクは、以下の4つです。

家賃を滞納すると自分が不利益を被るだけでなく、連帯保証人にも迷惑をかけてしまう可能性があります。それぞれのリスクについて、事前に把握しておきましょう。

3ヵ月以上の滞納で強制退去させられる

貸主によって異なりますが、多くの場合、家賃を3ヵ月以上滞納すると強制退去させられる可能性があります。

口座引き落としのトラブルや、たまたま持ち合わせがなかったなどの理由が考えられるため、1ヵ月程度の滞納で退去を命じられるケースは少ないでしょう。

とはいえ、一日でも家賃を滞納した場合、大家や管理会社から電話または書面で支払いの催促がきます。家賃を2ヵ月以上滞納した場合、このまま滞納を続けると強制退去となる旨と支払期日が記載された督促状が届きます。

それでも対応しなかった場合、滞納が始まってから3~6ヵ月をめどに強制退去を命じられるでしょう。ただし、どのくらい家賃を滞納すると強制退去になるのかは、法律では決まっていません。厳しい貸主の場合は、3ヵ月を待たずして強制退去させられてしまうこともあるでしょう。

連帯保証人に家賃支払いの催促がいく

複数回の催促や督促状を送っても借主が応じない場合、強制退去の前に連帯保証人宛に家賃支払いの催促がいきます。

連帯保証人には、借主に代わって家賃を支払う義務があり、貸主にも請求する権利があります。そのため、親族や友人などの連帯保証人にバレたくないと思っていても、連絡を止めてもらうことはできません。

連帯保証人の代わりに保証会社と契約している場合は、一時的に保証会社が滞納している家賃を立て替えてくれます。そうすると形式上は滞納がなくなりますが、次は保証会社からの取り立てがあります。保証会社に立て替えてもらった金額には、一定の利息が発生する点に注意しましょう。

個人の信用情報に傷がつく

保証会社と契約している場合、家賃を滞納すると信用情報にその旨が記録されることがあります。信用情報とは、個人の信用取引に関する客観的な取引事実の記録のことです。保証会社は借主の信用情報をチェックするため、契約前に信用情報機関への照会を行なっています。

信用情報機関に家賃滞納の記録が残されるということは、自分の信用情報に傷がつくことを意味します。信用情報に傷がつくと、今後の賃貸契約だけでなく、場合によってはクレジットカードやローンの審査にも不利に働いてしまうかもしれません。

裁判を起こされる場合がある

「何度も借主に督促を送ったのに、家賃を払う意思が見られない」と貸主側が判断した場合、裁判を起こされることがあります。裁判の内容は、建物の明け渡しと未払い分の家賃の請求です。

借主が家賃の支払いについて前向きに協議する姿勢を見せていれば、裁判沙汰にまでならないことが多いでしょう。そのため、裁判を起こされるのはよほど悪質な場合だといえます。

強制退去は、裁判を起こした結果の措置の一つです。強制退去になった場合でも家賃の支払い義務は発生し、未納分の家賃に加えて遅延損害金を追加で支払う必要があります。遅延損害金は滞納一日目から発生するため、早めに払うほうが得策でしょう。

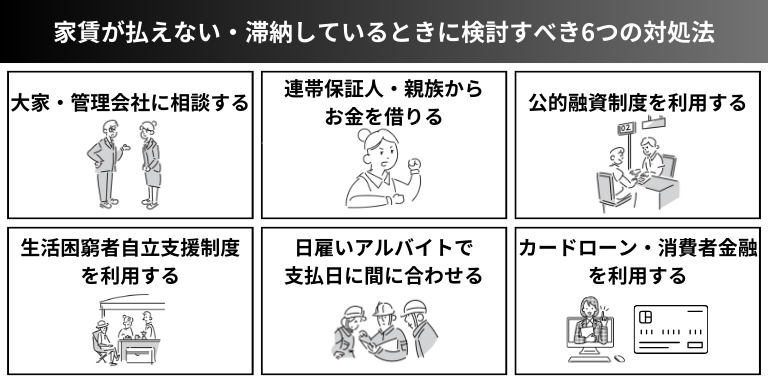

家賃が払えない・滞納しているときに検討すべき6つの対処法

家賃が払えない場合、どのように対処すれば良いのでしょうか。家賃が払えないときや滞納しているときに検討すべき対処法は、以下の6つです。

それぞれの対処法について詳しく解説します。

大家・管理会社に相談する

家賃の支払いが難しいとわかった時点で、まずは大家や管理会社に相談しましょう。この際、家賃を支払う意思があることをしっかり伝えるのがポイントです。大家や管理会社も人間なので、誠実に相談をすれば、支払期限の延長や分割払いなどを検討してくれる可能性があります。

相談するときは、家賃が払えない理由と支払計画を具体的に話すことが大切です。おもな論点は以下です。

- いつ家賃を支払えるのか

- 来月以降は問題なく家賃を支払えるのか

- 今なら家賃のうちいくらなら払えるか

家賃の支払いについて前向きに協議することは、大家や管理会社との信頼関係を築くうえで欠かせません。真摯に対応する姿勢を見せることで、強制退去という最悪の事態を避けられるでしょう。

連帯保証人・親族からお金を借りる

連帯保証人や家族からお金を借りる手もあります。支払期日までにお金を工面できれば家賃の滞納を回避でき、大家や管理会社に知られることはありません。

親族であれば利息がかからないので、借りた金額を後日そのまま返すだけで済むでしょう。ただし、いくら親族といえども信頼関係は大切です。返済計画はしっかりと話し合い、必要に応じてメッセージや音声でやり取りの記録を残しておくことも検討しましょう。

しかし、なかには「心配をかけたくない」といった理由から、親族にお金の相談をしづらいと感じる方もいるかもしれません。以下の記事では、家族からお金を借りるときの伝え方のコツを解説しています。親族を頼りたいものの、切り出しづらいと感じている方はぜひご覧ください。

公的融資制度を利用する

政府が用意している公的融資制度を利用して、家賃を工面する選択肢もあります。公的融資制度の一例として、「求職者支援資金融資」や「母子父子寡婦福祉資金貸付金(生活資金)」などがあります。

それぞれの要件を以下の表にまとめたので、参考にしてください。

| 公的融資制度 | 求職者支援資金融資 | 母子父子寡婦福祉資金貸付金(生活資金) |

|---|---|---|

| 対象者 | 下記のどちらも満たしている人 ①職業訓練受講給付金の支給決定を受けた人 ②ハローワークで、求職者支援資金融資要件確認書の交付を受けた人 | 20歳未満の児童を扶養する配偶者のない女性または男性、寡婦など |

| 資金の目的 | 職業訓練受講給付金を受給しても、その給付金だけでは訓練受講中の生活費が不足する人への支援 | 知識技能を習得している間、医療もしくは介護を受けている間、母子家庭または父子家庭になって間もない(7年未満)者の生活を安定・継続する間または失業中の生活を安定・継続するのに必要な生活補給資金 |

| 給付上限額 | 同居または生計を一にする別居の配偶者、子または父母のいずれかがいる場合:月額10万円×受講予定訓練月数(最大12) 上記以外の場合(単身者など): 月額5万円×受講予定訓練月数(最大12) | 一般:月額10万5,000円 技能:月額14万1,000円 |

| 返済の有無 | あり | あり |

| 利子の有無 | 年3.0% | 保証人あり:無利子 保証人なし:年1.0% |

| 相談先・問い合わせ先 | 管轄のハローワーク | 最寄りの地方公共団体の福祉担当窓口 |

男女共同参画局|母子父子寡婦福祉資金貸付金制度

上記の融資制度は、おもに就職の準備をしている人に向けて、当面の生活資金を支援することが目的です。仕事を失って生活に困窮している方は、ぜひ利用を検討しましょう。

生活困窮者自立支援制度を利用する

生活が困窮している人に向けた、自立支援制度を利用する方法もあります。制度を利用すると、支援員による支援プランの作成や家計の立て直し、就労準備などの支援を受けられます。

家賃の支払いに困っているなら、支援制度の一つ「住居確保給付金」を検討してみましょう。住居確保給付金とは、おもに自分の責任によらず収入が離職・廃業と同程度まで減少している場合に、家賃の一部を自治体が負担してくれる制度です。

支給の上限額は、居住地や世帯人数によって決まります。例えば東京都特別区の場合、一人世帯は5万3,700円、二人世帯は6万4,000円、三人世帯は6万9,800円が上限です。

支給にあたっては、世帯収入や預貯金の条件も課せられ、またハローワークでの求職活動をする必要があります。具体的な金額は自治体によって異なるので、詳細は各自治体のホームページで確認しましょう。

日雇いアルバイトで支払日に間に合わせる

誰も頼れる人がいないときや家賃の支払日が迫っている場合は、日雇いのアルバイトをして間に合わせるのも一つの手段です。

短期や単発OKのアルバイトなら、次の仕事が見つかるまでのつなぎの収入源になります。すぐにお金が必要なら、即日で給与をもらえるアルバイトを探しましょう。求人サイトなどを利用すれば、自分の条件に合うアルバイトを効率良く探せます。

アルバイトと併せて、不用品をフリマアプリや質屋で売って現金を得る方法もあります。不用品を売るのは、緊急性が高く「あと少しお金が足りない」といったときに有効です。

クレジットカードのキャッシングを利用する

クレジットカードを持っている場合は、キャッシング機能を利用してみましょう。通常、クレジットカードには買い物で使えるショッピング枠と、現金の借り入れができるキャッシング枠が設けられています。

現在持っているクレジットカードにキャッシング枠があり、限度額に達していない場合は、ATMですぐに現金を調達できます。ただし、キャッシング枠が付いていない場合は、付帯させるための申し込みと審査に1週間程度の期間が必要です。

なお、現金の借り入れなら、後述する銀行や消費者金融のカードローンのほうがおすすめです。カードローンは即日融資が可能な場合があり、キャッシングよりも金利が低く、返済の分割払いにも対応しています。

最短即日発行でキャッシングも利用できるクレジットカードは、ACマスターカードがおすすめです。

| 券面 |  |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 0.25% |

| ブランド | Mastercard |

| 総利用枠 | 300万※ショッピング枠利用時 |

| 条件 | 本人に安定した収入のある方(パート・アルバイトOK) |

| 発行日数 | 最短即日(20分) |

ACマスターカードは、年会費永年無料のカードローン機能つきクレジットカードです。利用金額の0.25%が自動的にキャッシュバックされる特典もあります。

申込後、最短20分で審査が完了し、自動契約機(むじんくん)でクレジットカードを受け取れます。

銀行・消費者金融のカードローンを利用する

すぐに現金が必要な場合は、銀行や消費者金融のカードローンの利用がおすすめです。即日融資に対応している商品もあり、緊急性の高い場面で活躍します。借りたお金の使い道も自由なので、家賃の支払いに充てても問題ありません。

ただし、カードローンの申し込み時には審査を受ける必要があります。家賃などの料金の滞納歴があると、審査に通らない可能性があるため、カードローンは家賃を滞納する前に申し込みましょう。

また、カードローンやキャッシングによる借り入れは、一時的に現金が必要な場合のみの利用が良いといえます。どちらも金利がかかり、返済が長期化するほど支払いの負担が大きくなるためです。

以下からは、家賃の支払いにカードローンがおすすめの理由を解説します。

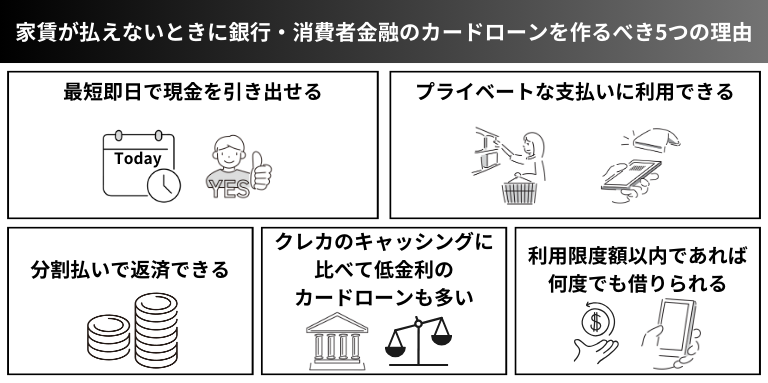

家賃が払えないときに銀行・消費者金融のカードローンを作るべき5つの理由

家賃の支払いに、銀行や消費者金融のカードローン利用をおすすめする理由は、以下の5つです。

それぞれ詳しく解説します。

最短即日で現金を引き出せる

カードローンによっては、最短即日で現金の引き出しが可能です。利用時には審査が必要ですが、最短で即日の融資に対応しているカードローンが存在します。

クレジットカードのキャッシングの場合は、新たに申し込むと審査に数営業日~1週間程度かかるため、すぐには現金を用意できません。公的融資制度を利用するにしても、慎重な審査が行なわれるため融資までに時間がかかることから、急ぎの際の手段としては適していないでしょう。

そのため、「今日が家賃の支払日だけど持ち合わせがない」というときは、カードローンの利用がおすすめです。

プライベートな支払いに利用できる

カードローンで借りたお金の使い道は基本自由のため、家賃に充てても問題はありません。実際に、家賃や生活費などのプライベートな支払いに、カードローンを利用している人は多くいます。

一方で、住宅ローンや自動車ローンでは、借り入れたお金の使い道が住宅・車の購入費に限られるため、他の出費に充てることはできません。しかし、カードローンなら家賃の支払いだけでなく、急な飲み会・慶弔費・旅行費などの急な出費にあてられます。

突発的な出費が発生した際、すぐに借り入れができるカードローンを作っておくと安心でしょう。ただし、カードローンは事業性資金には使えない場合がある点に注意が必要です。

分割払いで返済できる

カードローンでは、分割払いでの返済が可能です。多くの場合、カードローンでは毎月一定額を返済する「残高スライドリボルビング払い」が採用されています。

残高スライドリボルビング払いとは、借入残高によって返済額が変動する返済方法です。例えば、借入残高が10万円以下なら毎月5,000円、10万円超20万円以下なら毎月8,000円を返済するといった形です。繰り上げ返済もできるので、早く返済ができます。

毎月の返済額が一定なので、収支計画を立てやすい点はメリットだといえます。ただし、借入残高が増えると返済が長期化して支払う利息も増えるため、計画的に利用することが大切です。

クレジットカードのキャッシングに比べて低金利のカードローンが多い

クレジットカードのキャッシングと比較すると、カードローンの金利は低い傾向にあります。キャッシングの金利は、およそ15~18%に設定されている場合が多いでしょう。一方で、消費者金融カードローンの金利相場は3~18%、銀行カードローンの金利相場は2~14%前後です。

金利の差は、返済期間が長くなるほど差が開きます。借り入れる金額が多く、長期的に返済する予定のある方は、キャッシングよりもカードローンを選んだほうがよいでしょう。

カードローンは、借入金額が高くなるほど金利も低くなる傾向にあります。少額を借り入れる場合は、最高金利が適用されることがある点に注意しなければなりません。

利用限度額以内であれば何度でも借りられる

カードローンの場合、限度額内であれば何度でも借り入れができます。

例えば審査の結果、利用限度額が30万円に設定されたとします。家賃を支払うために10万円を借り入れた場合、家賃以外に必要な出費が後日発生した際は、20万円までなら何度でも追加で借り入れられます。

なお、家賃として借りた10万円のうちの5万円を返済すると、利用限度額は25万円に増えます。追加で借り入れをしたとしても、借入残高が規定の範囲内を超えなければ、月々の返済額は変動しません。

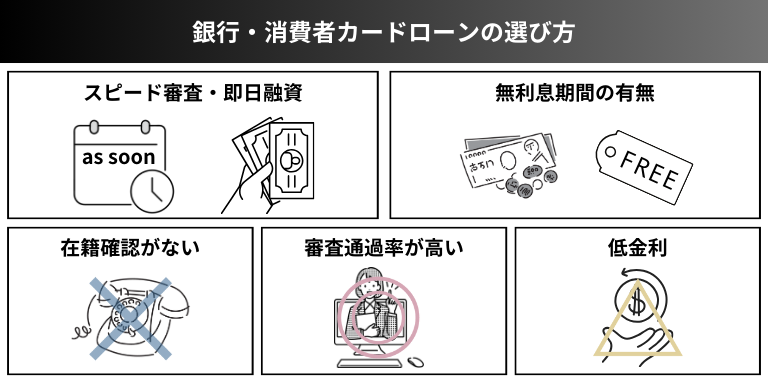

銀行・消費者カードローンの選び方

カードローンを選ぶときに注目すべきポイントは、以下の5つです。

それぞれのポイントについて詳しく解説します。

スピード審査・即日融資

すぐにお金を用意しなければならない方は、審査と融資のスピードに注目しましょう。カードローンの審査スピードには幅があり、最短でおよそ3分のものもあれば、当日中もしくは翌日中までのものもあります。

大手消費者金融のカードローンは、審査スピードが速い傾向にあるのが特徴です。例えば、プロミスはWebから申し込むと、最短3分※で借り入れができます。

銀行カードローンは手続きの関係で即日融資に対応しておらず、最短でも翌営業日以降の融資になります。今すぐお金を用意する必要がある場合は、消費者金融カードローンの利用がおすすめです。

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

無利息期間の有無

カードローンによっては、初回利用の人に対して無利息期間を設けています。無利息期間は、初回利用日から30日間に設定されているケースが多いでしょう。

無利息期間中に全額を返済すれば、利息が発生しない分お得だといえます。翌月までに全額を返済できる方には、うってつけのサービスでしょう。

ただし、無利息期間の開始日には要注意です。契約日の翌日を起点とする場合、初回利用日の翌日を起点とする場合など、いくつかのパターンがあります。契約日の翌日から始まる場合は、借り入れをしなくても無利息期間が消化されてしまうので、申し込み前によく確認しましょう。

在籍確認がない

カードローンを利用する際には、金融機関から職場へ電話での在籍確認が行なわれる場合があります。

家族や会社の人にカードローンを利用していることを知られたくない方は、在籍確認の方法をチェックしましょう。電話での在籍確認の代わりに、社員証や健康保険証の提出で審査を行なってくれる金融機関があります。

このように、柔軟に対応してくれる金融機関があるため、職場へ電話されたくない方は申し込み時に相談してください。

審査通過率が高い

より確実に借り入れをしたい場合は、審査通過率にも注目しましょう。例えば、大手消費者金融の審査通過率は、30〜45%程度です。通過率が高いほど、借り入れがしやすいと考えられます。

ただし、審査通過率が高いところは金利が高めであったり、限度額が低めであったりすることがあるため、注意が必要です。

また、「審査が甘い」などと謳う金融機関は法外な金利を請求する、いわゆる闇金に該当する可能性があります。甘い言葉に釣られないよう注意しましょう。

低金利

金利が低いかどうかは、カードローンを選ぶうえで重要なポイントです。カードローンを金利で選ぶときは、最大金利を比較しましょう。家賃のような比較的少額の借り入れの場合、最大金利を適用されることが多いためです。

金利の低さを重視するなら、銀行のカードローンがおすすめです。大手消費者金融の最大金利が約18%であるのに対し、多くの銀行では14%前後に設定しています。

融資までのスピードを重視し、短期間での返済を考えているなら消費者金融カードローン、返済が長期化する見込みなら銀行カードローンが適しているでしょう。

家賃が払えない人におすすめの銀行・消費者金融カードローン8選

家賃が払えない方におすすめのカードローンは、以下の8つです。

- アコム

- プロミス

- アイフル

- レイク

- SMBCモビット

- みずほ銀行カードローン

- バンクイック

- オリックス銀行カードローン

それぞれのカードローンの特徴やお得なサービスを解説します。

アコム

| 審査時間 | 最短20分※1 | 融資時間 | 最短20分※1 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 初めての利用なら最大30日間利息0円

- 最短20分で審査が完了するスピード審査※1

- 年会費無料のクレカも作れる

- 郵送物は原則なし

- 原則、お勤め先へ在籍確認の電話なし

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは最短30分での融資可能のため、当日中に家賃のお金が必要な場合に活躍するでしょう。

楽天銀行を利用すると、毎日0:10〜23:49の間は、受付完了から10秒程度で口座に振り込んでもらえます。メガバンクやゆうちょ銀行でも火~金曜日はほぼ24時間、最短1分程度での振り込みが可能です。

Web申し込みならカードレスで契約ができ、電話による在籍確認も原則ないため、周りの目を気にすることなく安心して利用できます。なお、無利息期間は契約日の翌日から始まります。

| 審査通過率 | 40.6%※1 | 担保・保証人 | なし |

| 審査時間 | 最短20分※2 | 申込受付時間 | 24時間対応 |

| 融資時間 | 最短20分※2 | 申込条件 | 20歳~72歳 |

| 金利 | 3.0~18.0% | Web完結 | ◯ |

| 無利息期間 | 最大30日間 | 原則郵送物なし | ◯ |

| 限度額 | 1万〜800万円 | 原則、在籍確認なし | ◯ |

※2お申込時間や審査によりご希望に添えない場合がございます。

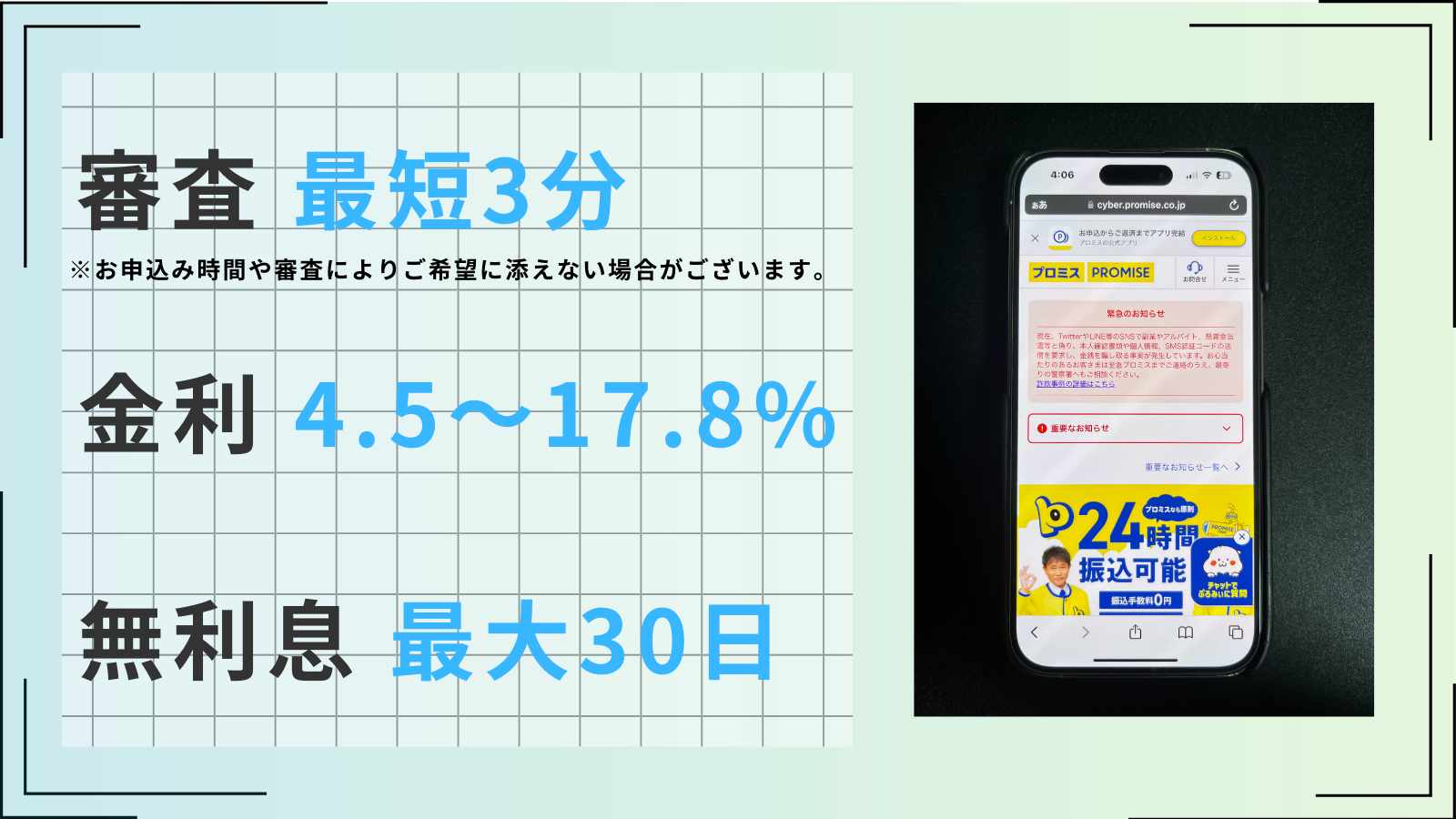

プロミス

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~500万円 |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認なし、郵便物は一切なし

- 数少ない18歳から利用可能なカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

大手消費者金融の一つであるプロミスのカードローンは、最短3分※のスピード融資に対応しています。すぐにでも家賃を払わなければならない場面で、頼りになる商品です。

Web完結を利用すれば、申し込みから返済まですべてWeb上で行なえます。Web完結ならカードを発行しないため、郵送物を送られたり知人にバレてしまったりすることがありません。

プロミスを初めて利用する方は、初回利用日の翌日から30日間は無利息で利用できます。契約しただけでは無利息期間が消費されないため、いざというときに備えて契約をしておくのもよいでしょう。

セブン銀行やローソン銀行のATMからなら、スマートフォンだけで返済できる点も便利です。

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフル

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての利用なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 在籍確認は原則なし、郵便物は一切なし

- 50万円までなら収入証明不要

※お申込の状況によってはご希望にそえない場合がございます

アイフルは、融資まで最短18分※1のスピード対応が可能です。

家賃の支払いに遅れたくないときに、利用を検討するとよいでしょう。

Web完結なら、郵送物やカードなしで借り入れできるため、周りの目を気にする必要がありません。

Webでできる「1秒診断」では、項目を埋めると瞬時に借り入れ可能かを自身で調べられます。

セブン銀行・ローソン銀行のATMを利用すれば、1,000円単位から借り入れられるため、日常で「あと少しお金が足りない」というときでも、必要な分だけ借りられるので便利です。

無利息期間は30日間※2ありますが、契約日の翌日から起算される点には注意が必要です。

注釈

※1申込状況によってはご希望に添いかねます

※2初めてのご利用の場合「最大」30日間無利息

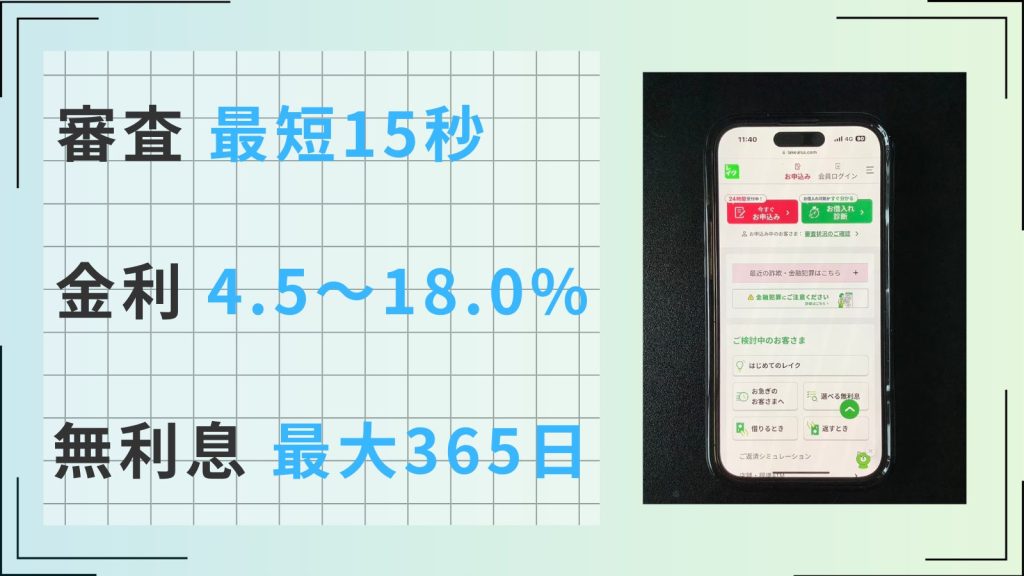

レイク

| 審査時間 | 最短15秒 | 融資時間 | 最短25分 |

| 無利息 | 最大180日 | 実質年率 | 4.5~18.0% |

- Web申込限定で無利息期間を60日と180日(5万円まで)から選べる

- 最短15秒で審査結果を通知、最短25分で融資可能

- 原則として在籍確認・郵送物なしで借入可能

- 20~70歳まで借入可能で対象年齢が広い

- Web・自動契約機・電話から申し込み可能

レイクは、無利息期間を選べるのが特徴です。Web申し込みの場合は「借入額すべてが60日間無利息」か「借入額5万円まで180日間無利息」を選択できます。

電話や自動契約機から申し込む場合は、「借入額すべてが30日間無利息」か「借入額5万円まで180日間無利息」から選択可能です。

他社の無利息期間は30日のみが多いため、自分の都合に合わせて選べるのは便利です。

また、Webからの21時までの申し込みなら最短15秒で審査結果がわかり、最短25分で融資を受けられます。

当日中に、いきなりお金が必要になったときも安心です。電話での在籍確認は基本行なっておらず、必要な場合でも書類での代替が相談可能です。

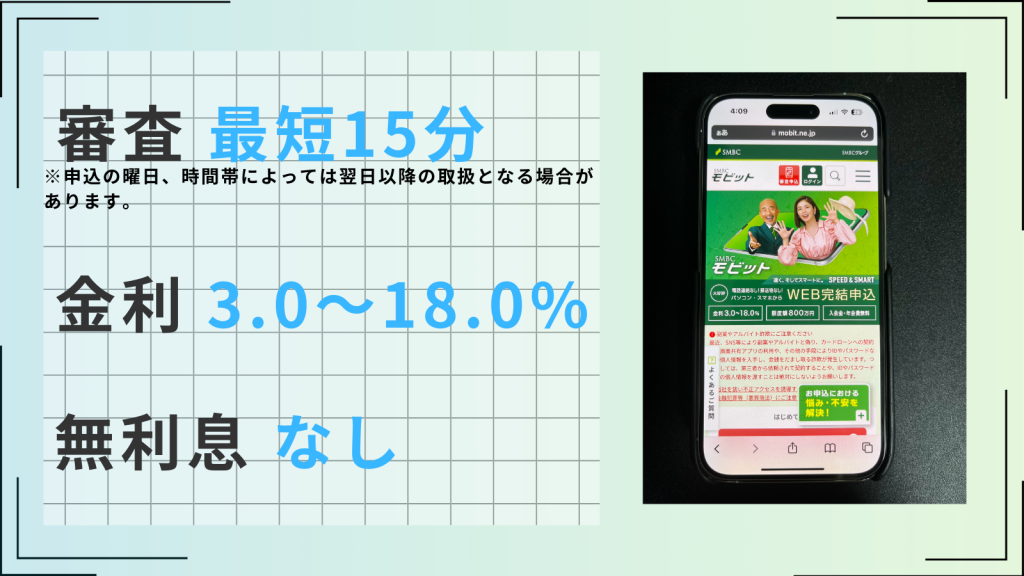

SMBCモビット

| 審査時間 | 最短15分 | 融資時間 | 最短15分 |

| 無利息 | なし | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 申込みから借入まで最短15分

- 原則電話連絡なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットはスマホATM取引を利用すれば、カードを使用せずにアプリ上でセブン銀行やローソン銀行のATMから入出金が可能です。

Web完結で申し込めば、最短15分で借り入れできるので、急ぎのときにも助かります。

電話による勤務先への在籍確認はありますが、プライバシー保護のため連絡の際はオペレーターの個人名でかけてもらえます。

原則電話連絡なしにしたい場合は、必要書類の提出による代替も可能です。Web完結の場合は、自宅に郵送物が送られてくることはありません。

なお、SMBCモビットには無利息サービスがありません。無利息期間を利用したい場合は、他のカードローンを検討しましょう。

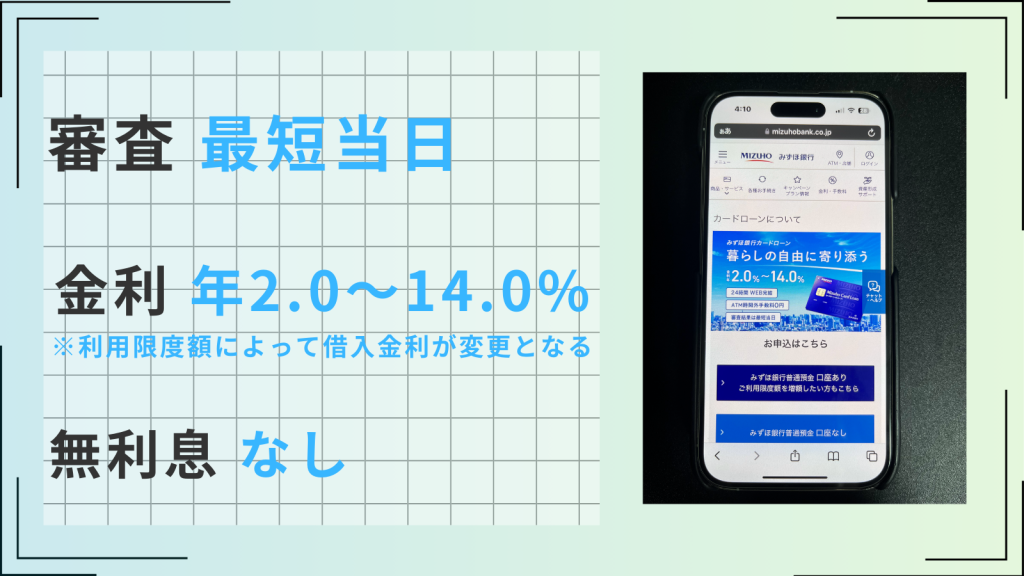

みずほ銀行カードローン

| 審査時間 | 最短当日 | 融資時間 | 3日以内 |

| 無利息 | 最大30日 | 実質年率 | 2.0~14.0% |

- 借入金利が年2.0〜14.0%で返済負担を軽減できる

- インターネットからの申し込みで最短当日に審査完了

- みずほ銀行の口座を持っていると手持ちのキャッシュカードが使える

- みずほ銀行の住宅ローン契約中であれば金利が0.5%引き下げられる

- 対面相談や電話でも申し込める

みずほ銀行カードローンは、みずほ銀行で住宅ローンを組んでいる方なら、借入金利が年0.5%低くなります。もとの借入金利も最大年14%と他の消費者金融と比べて低いので、さらにお得に借りられます。みずほ銀行を普段から利用している方には、メリットが大きい商品といえるでしょう。

みずほ銀行の口座を持っていない場合でも、申し込み時に併せて口座開設できるため、二度手間になりません。また、すでにみずほ銀行の口座を持っている方は、キャッシュカードにカードローン機能を追加してもらえます。

キャッシュカードと兼用にすると、携帯電話や公共料金の引き落としの際に残高が足りない場合、自動で不足分を借り入れられる機能を付けることが可能です。みずほ銀行ユーザーや口座開設を検討している方におすすめです。

ただし、みずほ銀行カードローンを利用する際は計画的にご利用ください。

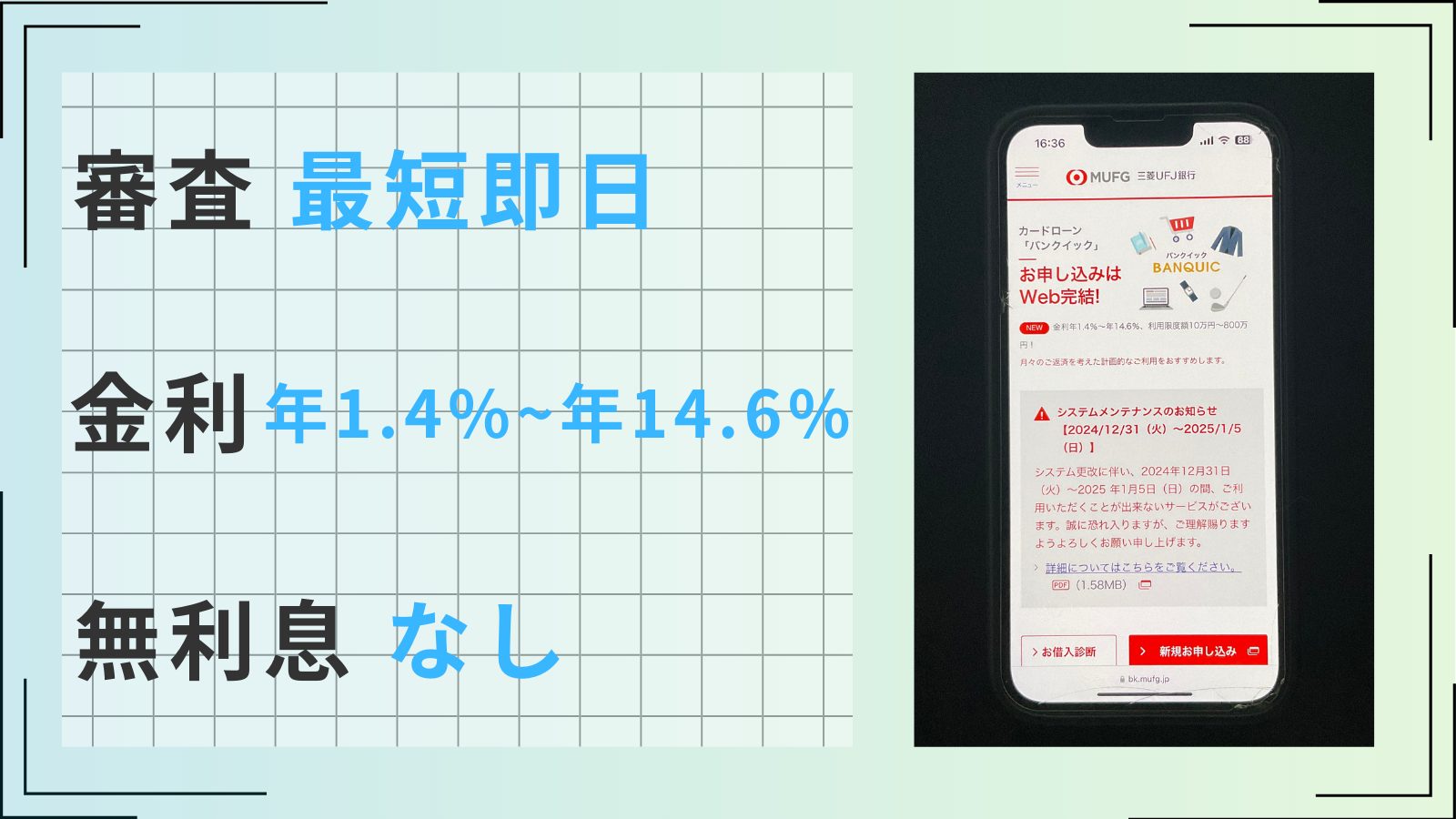

バンクイック

| 審査時間 | 最短即日 | 融資時間 | 最短翌日 |

| 無利息 | ー | 実質年率 | 年1.4%~年14.6% |

- 最短即日で審査が完了するためスピード感抜群

- 借入金利が年1.4%~年14.6%で消費者金融と比べ負担が少ない

- 希望に合わせて返済日を決められる

- 便利な専用アプリあり

- 三菱UFJ銀行の口座がなくても借入可能

バンクイックは三菱UFJ銀行のカードローン商品ですが、三菱UFJ銀行の口座がなくても申し込みができます。

大手消費者金融カードローンよりも上限金利が低く、利息の負担を減らしたい方に向いている商品でしょう。三菱UFJ銀行や提携コンビニのATMで借り入れ・返済をする際は、手数料がかかりません。

バンクイックは銀行カードローンのため、即日融資には対応していない点には注意が必要です。家賃の支払いに間に合わせたい場合は、早めに申し込みましょう。

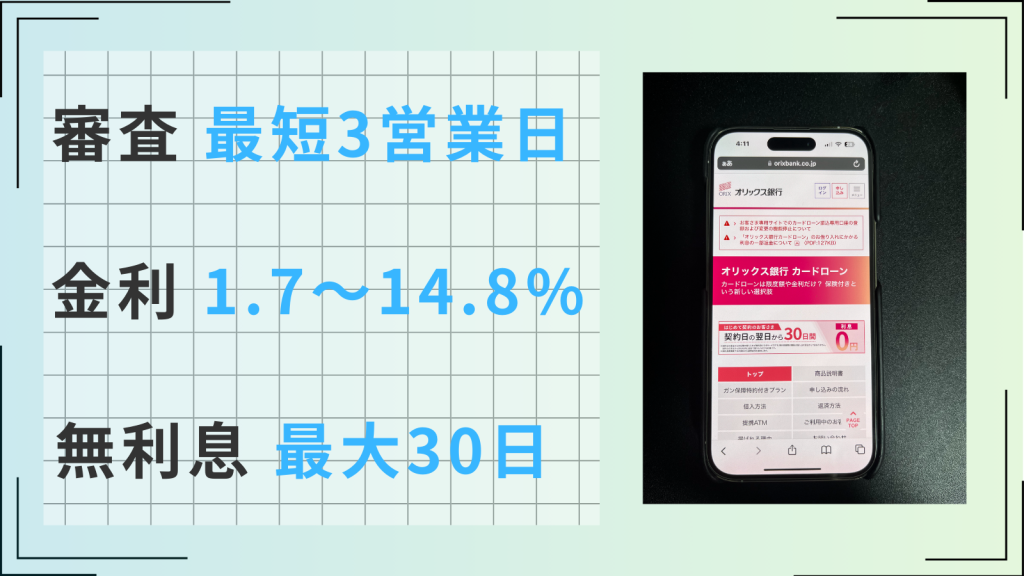

オリックス銀行カードローン

| 審査時間 | 最短3営業日 | 融資時間 | 最短即日 |

| 無利息 | 最大30日 | 実質年率 | 1.7~14.8% |

- 最大14.8%と低金利なため、返済の負担が少ない

- 契約日の翌日から30日間は利息0円で利用できる

- 口座開設不要で借り入れられる

- ガン保障特約付きプラン「Bright」に申し込める

- コールセンターのサポートが充実している

オリックス銀行の提携ATMを利用すれば、借り入れや返済の手数料がかからずに取引ができます。

取引の指定口座にPayPay銀行を登録している方は、即時振込サービスを利用できるため、今すぐお金が必要なときにも便利です。

オリックス銀行カードローンには、ガン保障特約付きプランが用意されています。

死亡・高度障害またはガンと診断確定された際、未返済債務に保険金が充てられるプランです。未返済債務が保険金を下回っていれば、借入残高が0円になります。

カードローンでガン補償特約がある商品は珍しく、万が一に備えたい方にはおすすめです。

家賃が払えなくてカードローンを利用する際は返済計画を立てよう

家賃が払えなくて、カードローンを利用する際は、返済計画を立てることが重要です。

お金が足りなくなって、家賃が払えなくなっているため、今後もお金が足りなくなる可能性もあります。

そのため、自分でどれくらいで返済できるのか返済シミュレーションを使って、返済計画を立てましょう。

返済シミュレーションは以下のカードローン返済計算で行なうことができます。

まとめ

家賃を払えないからといって滞納してしまうと、信用情報に傷がついたり強制退去になったりと、さまざまなリスクがあります。家賃の支払いで困っているのなら、早い段階で大家や管理会社に相談することが大切です。

家賃の支払日に間に合わせるためには、すぐに借り入れができる銀行や消費者金融のカードローンの利用がおすすめです。最短即日の融資に対応している商品もあるため、急ぎのときも安心です。家賃の支払いに困ったら、カードローンを賢く利用してお金を工面しましょう。