収入が不安定なフリーター生活。突然の税金の通知に、どうすればいいかわからず不安に駆られている方もいるのではないでしょうか?

「収入が少ないのに、こんなに払えない……」そんな気持ちを抱えていたなら、ぜひこの記事を読み進めてください。

国や自治体には、経済的に困難な状況にある方を支えるための、税金や社会保険料の支払い免除や猶予制度が用意されています。

あなたが利用できる可能性のある制度を知ることが、滞納や不安から解放される第一歩。賢く制度を活用して、より安定した生活を目指しましょう。

フリーターで収入が低く税金が払えない……不安や悩みはありませんか?

「フリーターだから収入が低い。税金が払えずいつも困っている。」そんな不安や悩みはありませんか?

同じフルタイム勤務でも、フリーターは正社員の4~5割程度の収入といわれています。

税金や社会保険料は、国民負担が年々重くなっていることもあり、支払えなくなってしまう方がいるのも当然の話です。

住民税や国民年金、健康保険の請求書が届いても払えない

届いた請求書を見て、「払えない、どうしよう……」と頭を抱えてしまうときもあるでしょう。

このように、支払いが困難な状況に陥ってしまった場合は、どうすればよいのでしょうか?

1つだけはっきり言えるのは、そのまま放置してしまうのはNGということ。

なぜ支払いが難しいのか、現状を整理し、具体的な対策を考える必要があります。

なぜ税金や社会保険料を支払う必要があるのか?

そもそもなぜ、税金や社会保険料を支払わなければならないの?と思う方もいらっしゃるでしょう。

税金や社会保険料は、各行政サービスをはじめ、公共事業、社会保障や教育保障、国の防衛などに幅広く利用されます。

これらのサービスや事業は、国民全員の安心・安全な暮らしを守るための環境整備であり、私たちの生活に欠かすことはできません。

その環境整備にかかる費用について、国民も一部を負担し、国を支えることが義務づけられているのです。

フリーターが支払う必要のある税金・社会保険料

それではまず、フリーターが支払う必要のある税金と社会保険料について確認していきましょう。

消費税や自動車税など、商品を購入、保持することで発生する税金を除き、フリーターが対象となる税金・社会保険料は以下のとおりです。

| 税金・社会保険の種類 | 概要 |

|---|---|

| 所得税 | 個人の給与等、収入にかかる税金。 給与所得の場合、年収103万円(2025年度より123万円)を超えた場合に課税され、収入額により税金額も変わる。 |

| 住民税 | 居住している自治体の行政サービスやライフラインを維持するための税金。 税金額の制定方法は自治体により異なる。 税金は都道府県税と市区町村税に分かれ、合算したものが請求される。 |

| 年金保険 | 老後や障害を負ったときなどに生活費をサポートする公的制度。 20歳以上60歳未満のすべての人が加入する「国民年金」と、会社などに勤務している人が加入する「厚生年金」があり、厚生年金には国民年金が含まれる。 国民年金は全員が同じ料金の定額制(2025年度は月額17,510円)、厚生年金は収入額により料金が変わる定率制となっている。 |

| 健康保険 | 病気やケガによって発生する医療費などをサポートする公的制度。 会社などに勤務する人とその家族が加入する「健康保険」(全国健康保険協会の「協会けんぽ」や各企業が運営する「健康保険組合」、公的組織の「共済組合」)と、自営業者や退職者などが加入する「国民健康保険」がある。いずれも収入をベースに保険料を算定するため、人により料金は変わる。 |

| 雇用保険 | 失業した人の当面の生活費や教育訓練などをサポートする公的制度。 勤務先の事業の種類と給与をベースに保険料を算定するため、人により料金は変わる。 |

以上のほかに、40歳になると、介護サービス利用費の負担を軽減できる公的制度である「介護保険」の支払いが始まります。

参考:

住民税は給与天引きにならないことも

住民税については、一点大きな注意が必要です。

会社から給与をもらって働く場合、アルバイトやパートであっても、会社が従業員の住民税を給与から天引きし、代行して納めること(「特別徴収」という)が法令で定められています。

しかし、以下のケースは例外となり、会社は給与から住民税の天引きを行ないません。

- 会社全体の総従業員数が2名以下

- 給与が少なく税額が引けない

- 別の会社で特別徴収を受けている

- 給与の支払が不定期(給与の支払が毎月ではない)

- 個人事業主の配偶者や親族で、その事業に従事している

- 退職済または退職する予定がある

なかには、住民税の特別徴収が義務付けられていることを知らず、手続きを取っていない会社も。

住民税の納付は会社が行なってくれるのか、自分で対応するのか、一度確認しておくとよいでしょう。

なお、住民税を自分で納付しなければならない状況の場合は、居住先の市区町村から納税通知書(納付書)が送られてきます。

重要書類ですので、必ず内容を確認しましょう。

社会保険に加入していない場合は保険料を自分で納付

アルバイトやパートで働く従業員も、会社で雇用されている場合は通常、厚生年金や健康保険組合の健康保険に加入し、それらの社会保険料は給与から天引きされます。

しかし、勤務時間が短いなど、以下の社会保険加入要件に満たない方は、国民年金や国民健康保険に加入する必要があり、保険料も自分で納付しなければなりません。

社会保険の加入要件

- 週20時間以上勤務している

- 給与が月額88,000円以上(残業代・賞与・通勤手当・臨時手当を除く)

- 2ヵ月以上雇用される見込みがある

- 学生ではなく社会人である(通信制・定時制・休学中の学生を除く)

上記の要件を満たさない場合は、国民年金・国民健康保険に加入し、自分で保険料を納付します。

- 週20時間以上勤務している

- 31日以上雇用される見込みがある

- 学生ではなく社会人である(通信制・定時制・休学中の学生を除く)

上記の要件を満たさない場合、雇用保険には加入できません。

自分だけじゃない!年金を未納しているフリーターは約3割もいる

税金や社会保険料のなかでも負担が大きい年金。「年金を払えないのは自分だけかもしれない……」と不安に感じる必要はありません。

以前実施された、30歳以上のフリーターを対象とした研究調査では、国民年金を未納した経験のあるフリーターは約3割もいることが判明しています。

未納した原因は、経済的な理由や将来への不安など、さまざまな背景が考えられます。このように、決してあなた一人が抱える問題ではないと知っておいてください。

しかし、未納のまま放置してしまうと、将来受け取れる年金額が減ってしまうなどのデメリットがあります。早めに何らかの対策を講じることが重要でしょう。

参考:丸山 桂 年長フリーター・無業者の生活と年金納付状況 WEB Journal『年金研究』No.11

税金を払えないとどうなる?よくある誤解と実際のリスク

税金や社会保険料を滞納してしまうと、「いきなり差し押さえられるのでは?」「もしかして逮捕されてしまう?」といった不安が頭をよぎるかもしれません。

税金や保険料を払えなかった場合はどうなるのでしょうか?

よくある誤解と実際のリスクについて解説していきましょう。

いきなり差し押さえや逮捕されるということはない

税金や社会保険料を滞納しても、すぐに給与や預貯金が差し押さえられたり、逮捕されたりするわけではありません。

法律に基づき、まずは納付を促すための措置が取られます。

最初は文書による告知が行なわれ、それでも納付されなかった際に、より強い法的措置へと段階的に移行していきます。

市区町村の役所から督促状が送られてくる

税金や社会保険料の納付期限を過ぎても支払いが確認されないと、市区町村の役所から督促状が送られてきます。

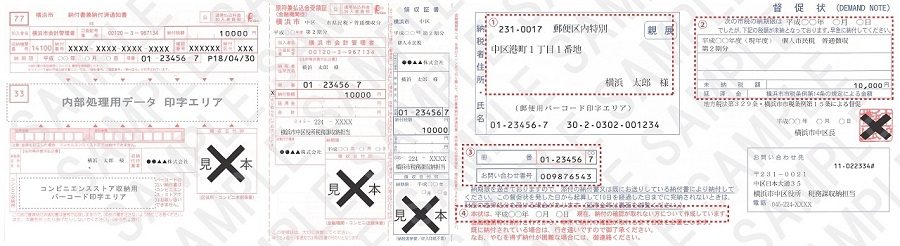

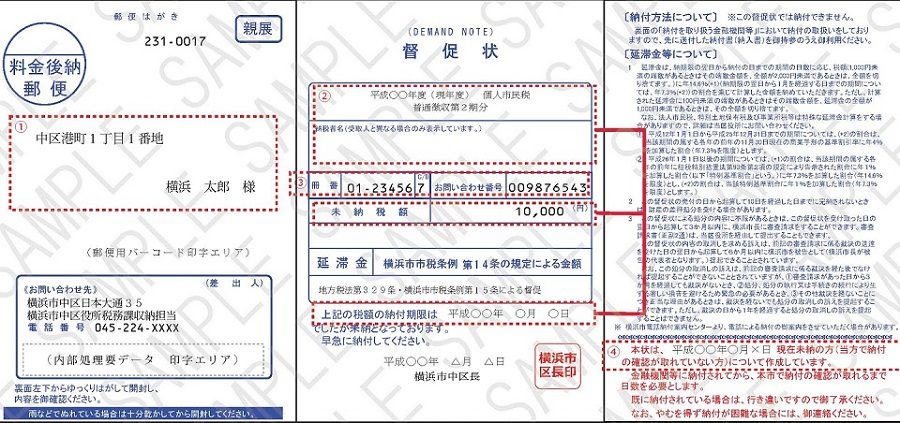

【督促状の例】

- 封書型(納付書付き)

- はがき型(圧着タイプ)

画像引用元:横浜市 督促状について

督促状には、滞納している税金や保険料の種類、金額、再納付期限などが記載されており、速やかに納付するよう求められます。

この段階で納付すれば、それ以上の措置が取られる可能性はほぼないでしょう。

督促状が届いたら、まずはどのような内容が書かれているか、しっかり確認してください。

滞納した税金には延滞金が加算される

督促状が届いても納付せずに放置してしまうと、滞納した期間に応じて延滞金が加算されます。

延滞金は、本来納付すべきだった税金や社会保険料に上乗せされ、放置期間が長くなるほど金額が増えてしまいます。

うっかり支払うのを忘れていたという場合にも延滞金は加算されますので、注意が必要でしょう。

「少しくらい遅れても大丈夫だろう」と呑気に考えず、早めに納付することが大切です。

なお、延滞金の利率は、年によって変動するため、督促状などで確認するようにしましょう。

滞納が続くと最終的に給与や預貯金が差し押さえられることも

督促状が届いているにも関わらず、長期間滞納を続けると、最終的には財産が差し押さえられます。

法律上は、督促状を発行した日から起算し、10日を経過した日までに納付がない場合は、差し押さえを執行できる決まりです。

督促状が届いてからの期間は意外と短いことがわかるでしょう。

差し押さえ執行前には「差押予告通知書」が届き、滞納している税金や保険料の最終納付期限が記されています。

その期限を過ぎてもなお滞納を続けると、いよいよ差し押さえが実行に移され、税務署や自治体が滞納者の財産を調査。

これは、勤務先などにも調査が入るため、滞納している状況が外部にも知れてしまうおそれがあるでしょう。

なお、差し押さえの対象となるのは、給与、預貯金、不動産、自動車など、換金価値のあるものです。

差し押さえが行なわれると、生活に必要な資金をすべて失ってしまい、日常生活に大きな支障をきたしかねません。

本当に怖いのは「放置」自分ひとりで悩まないように気をつける

税金や社会保険料の支払いが滞ってしまったとき、本当に怖いのは「放置」することです。

「どうせ払えないから……」と見て見ぬふりをしたり、誰にも相談せずに一人で悩んでいたりしても、状況は悪化するばかりです。

放置すればするほど延滞金は増え、最終的には差し押さえといった、より深刻な事態を招きかねません。

大切なのは、問題から目を背けず、まずは誰かに相談することです。

どうしていいかわからない、相談窓口もよくわからないというときは、取り急ぎ、親などの信頼できる人に相談してみましょう。

話を受け止めてくれる人がいるだけで、気持ちが落ち着き、適切な行動に移していけるはずです。

フリーターも対象!税金や保険料の免除・猶予制度

経済的な理由で税金や保険料の支払いが困難な場合、フリーターの方も利用できる免除や猶予制度があります。

これらの制度は、一時的に支払いを免除されたり、猶予してもらったりすることで、生活の立て直しを図るためのものです。

制度の内容や申請方法などは、税金の種類や社会保険の種類、居住している市区町村によって異なる場合がありますので、まずは情報収集をしていきましょう。

住民税についての制度

住民税は、以下のような特別な事情がある場合に、減額や納税の猶予を認める制度が設けられています。

- 生活保護を受けている

- 失業などにより生活が困難な状態になった

- 災害による被害を受けた

- 納税者の財産が災害や、盗難にあった

- 納税者またはその生計を一にする親族などが病気や負傷した

- 事業を廃止、休止した場合や、著しい損失を受けた

- 本来の納期限から1年以上経過した後に納付税額が確定した

なお、猶予の申請には、収支状況を示す書類や罹災証明書などが必要となる場合があります。申請書類については、住民税を納める先の自治体に確認しましょう。

所得税についての制度

所得税は、医療費控除や生命保険料控除などの各種控除を受けること(所得控除※)で、納付額が減額されたり、還付されたりします。

所得控除の種類は以下の15種類です。

※所得控除とは……所得税の額を算出する際、あらゆる事情を考慮し、「税額の計算上で、納税者の所得(収入)を減らす」ことをいいます。所得が少なくなれば、税額も少なくなるという理論から、国民負担の軽減のために実施されています。

| 控除の種類 | 控除の対象 |

|---|---|

| 基礎控除 | 原則としてすべての納税者が対象。 納税者本人の合計所得金額に応じて控除額が定められている。 年収2,400万円以下の場合、控除額は48万円。 |

| 配偶者控除 | 一定所得以下の配偶者を扶養している納税者が対象。 納税者本人の合計所得金額、および控除対象配偶者の年齢により控除額が異なる。 |

| 配偶者特別控除 | 納税者が一定所得を超える配偶者を扶養している場合は、特別控除として段階的に納税者の所得を控除する。 |

| 扶養控除 | 子どもなど控除対象の親族を扶養する納税者が対象。 扶養親族の年齢、同居の有無などで控除額が異なる。 |

| 障害者控除 | 納税者本人やその控除対象配偶者、扶養親族が障害者や特別障害者に該当する場合に控除される。 認定されている障害の種類により控除額が異なる。 |

| 寡婦・寡夫控除 | 合計所得金額が500万円以下の寡婦または寡夫(配偶者が死亡し、再婚せずにいる人など)が対象(ひとり親は対象外)。 控除額は27万円。 |

| ひとり親控除 | 合計所得金額が500万円以下のひとり親(シングルマザー・シングルファーザー)が対象。 控除額は35万円。 |

| 勤労学生控除 | 一定所得以下の働く学生が対象。 控除額は27万円。 |

| 生命保険料控除 | 生命保険料、介護医療保険料、個人年金保険料の支払いをしている納税者が対象。 年間の支払保険料を計算式にあてはめ、控除額を算出する。 |

| 地震保険料控除 | 地震保険料や旧長期損害保険料の支払いをしている納税者が対象。 年間の支払保険料を計算式にあてはめ、控除額を算出する。 |

| 社会保険料控除 | 社会保険料も控除の対象。 1月1日から12月31日までの1年間に納税者が支払った分の社会保険料全額を控除する。 |

| 小規模企業共済等掛金控除 | iDeCoや企業型確定拠出年金、小規模企業共済などに掛金等の支払いがある納税者が対象。 その年に支払った掛金の全額が控除となる。 |

| 医療費控除 | 1月1日から12月31日までの間に支払った医療費が10万円(総所得金額等が200万円未満の場合は、総所得金額等の5%)を超える納税者が対象。 また、対象の市販薬を年間12,000円以上購入した場合、「セルフメディケーション税制」を受けることもできる(確定申告時に医療費控除またはセルフメディケーション税制いずれかを選択)。 |

| 寄附金控除 | ふるさと納税などで特定の団体や法人に、一定の寄附金を行なった納税者が対象。 寄付金額を計算式にあてはめ、控除額を算出する。寄付先の団体・法人によっては税額控除の選択も可。 |

| 雑損控除 | 災害や盗難などによって資産に損害を受けた場合に適用される。 対象は、何で損害を受けたか、また、損害を受けた人や物で決まり、計算式にあてはめ、控除額を算出する。 |

※控除基準および控除額はいずれも2025年時点の内容

各種控除を受けるためには、自分はどの控除が対象となるか確認し、年末調整や確定申告にしっかり応じることが重要です。

国民年金保険料の免除・猶予制度

国民年金保険には、保険料免除・納付猶予制度があります。

保険料免除制度は、経済的に保険料を納めることが困難な場合、所得に応じて全額免除、一部免除(4分の3免除、半額免除、4分の1免除)となる制度です。

保険料納付猶予制度は、20歳以上50歳未満の方を対象に、前年所得が一定以下の場合、支払いの猶予期間が与えられます。

いずれも申請が対象となる期間は、保険料の納付期限から2年を経過していない間のもので、所得証明書などの書類を用意して申請を行ない、承認されると免除または猶予となります。

注意したいのは、免除・猶予制度を利用すると、全額納付した場合と比べて、将来受け取れる年金額が低くなる点でしょう。

免除・納付猶予の承認を受けた分については、10年以内であれば追納が可能ですので、あとからでも保険料を納め、年金受給額を満額に近づけておきたいものです。

国民健康保険料の免除・猶予制度

国民健康保険についても、保険料を減額する制度があります。

以下のケースで適用されるため、自分が該当するかどうか確認してみましょう。

- 所得が低い世帯

-

法例で定められた所得基準を下回る世帯に対しては、保険料の減額制度が適用されます。

保険料は世帯に属する人それぞれの所得や人数などによって複雑に算出されており、減額は世帯全体の状況を考慮して判断されます。

このケースにあてはまる場合は、保険料算出の時点で自動的に減額となるため、申請は不要です。

- 解雇や会社の倒産で仕事を失った人

-

64歳以下で、仕事を失った方も国民健康保険料が減額されます。

減額制度は、「解雇」「倒産」など、対象となる離職理由である場合に適用。

前年の総収入のうち、給与所得の部分をその額の3割とみなして、保険料を算出します。

なお、減額が適用となる期間は最大2年間です。

離職による保険料減額は、自分で申請を行なわなくてはなりません。

申請には、ハローワークで失業の手続きを行なった際に発行される「雇用保険受給資格者証」が必要です。

免除・猶予についての相談先は市区町村役所の窓口

税金・社会保険料の免除や猶予制度について詳しく知りたいとき、また、申請の手続きについて相談したいときは、自分が暮らす市区町村の役所へ問い合わせを行ないます。

役所により窓口名称が少々異なりますが、税務課や年金・保険の担当窓口に問い合わせるのが確実です。

窓口では、制度の内容や申請に必要な書類、手続きの流れなどを丁寧に説明してくれるでしょう。

分割納税などアドバイスがもらえる

役所の窓口では、免除や猶予制度だけでなく、分割での納付方法といったアドバイスをもらうこともできます。

「どうしても一括で支払うのが難しい」という場合は、諦めずに相談してみましょう。

参考:国税庁 納税に関する総合案内 3. 国税を納期限までに納付することが困難な方

支払いがきついときはぜひ相談に行こう

もし、税金や保険料の支払いがきついと感じたら、ためらわずに市区町村役所の窓口に相談へ行くことを、強くおすすめします。

利用できる制度が見つかったり、無理のない支払い方法を提案してもらえたりする可能性があります。

一人で悩んでいても状況は変わりません。専門の職員が、あなたの状況を理解し、解決策を一緒に考えてくれるはずです。

「安定した収入」を得ることで税金の悩み・不安が軽くなる

フリーターが税金や社会保険料の支払いに悩む原因は、収入が不安定なことが根本にあるでしょう。

安定した収入を得られるようになれば、お金に関する悩みや不安は軽くなります。

フリーターという不安定な働き方が悩みの種になりやすい

フリーターは仕事の自由度が高い反面、アルバイトやパートという非正規雇用のデメリットを受けやすい働き方です。

シフト制の勤務で月の労働時間や収入が変動するのは、最も大きなリスクでしょう。

さらに、勤務先の会社で雇用保険や社会保険に加入していない場合は、病気やケガで働けなくなったときの保障がなく、経済的に苦しくなるおそれもあります。

就職支援サービスを使って正社員を目指してみる

もし、今の不安定な収入状況を変えたい、税金や社会保険料の支払いの不安から解放されたいと考えるのであれば、正社員を目指すという選択肢を検討してみましょう。

一人で就職活動をするのではなく、ハローワークや民間の就職支援サービスを利用するのがおすすめです。

就職支援サービスでは、求人情報の提供だけでなく、履歴書や職務経歴書の作成指導や添削、面接対策など、就職を成就させるためのさまざまなサポートを行なっています。

また、就職支援サービスの利用は無料で、お金がかからないこともポイント。専任のキャリアアドバイザーが担当につき、相談しながら就職活動ができるのは心強いでしょう。

正社員になり、安定した収入を得られると、経済的に楽になれるのはもちろん、精神的にも安心できるようになります。

▶関連記事

税金が払えなくてもあなたの価値はなくならない

税金や社会保険料を支払うことは、国民として大切な義務です。

しかし、支払いが滞ってしまったとしても、あなたの人としての価値が損なわれるわけではありません。

経済的な困難は誰にでも起こりうることであり、それを乗り越えようとする姿勢が大切です。

苦しければ制度を使って助かっていい

もし、本当に生活が苦しく、税金や社会保険料の支払いが困難な状況であれば、遠慮せずに免除や猶予制度を利用してください。

これらの制度は、困っている人を助けるために設けられたものです。制度を利用することは恥ずかしいことではありません。

むしろ、現状を打開するための賢明な選択といえるでしょう。

自分を責めず、できることからはじめよう!

税金や社会保険料の支払いの問題を解決するのは、簡単にはいかないかもしれません。しかし、放置せずに1つずつ解決できる手段を探りましょう。

まずは滞納や未払いの状況を把握し、免除や猶予制度など利用できるものがないか調べ、役所に相談してください。

自分を責める必要はありません。できることからのスタートが、解決の糸口になるはずです。