すべてのクレジットカードで、申込時に入会審査が行われています。

収入・勤務先・住居など、さまざまな要素でカード会社によって審査が行われ、通過した場合のみクレジットカードが発行されます。

審査に落ちた場合、カード会社から審査落ちの理由は通知されず、「もう一度申込みしようかな」と悩んでいる方も少なくないかと思います。

結論、クレジットカードの審査に落ちても、もう一度申し込みすることは可能です。

ただし、審査に通過するかは別問題で、同じ種類のカードに申し込んでも高い確率で再度審査落ちするため、基本的には違うカードを検討しましょう。

一度審査に落ちた場合、信用情報(クレヒス)に傷がついている可能性や、カード会社ごとに設けられた収入の目安を下回っている可能性があります。そのため、自分が申し込んで審査に通る確率が高いカードを選ぶことが重要です。

審査が不安な人でも申し込みしやすいクレジットカード

ここでは、18歳以上であれば申し込みができるクレジットカードを紹介します。

銀行系や信販系のクレジットカードは審査が厳しいとされているため、流通系や消費者金融系と呼ばれるカードを選ぶことをおすすめします。

また、リボ払い専用カード・リボ払いが強調されているカードは、カード会社の利益に直結するため、比較的審査に通りやすいと言われることもあります。

| カード | モビット VISA-W | 三菱UFJカード | ACマスターカード | プロミスVisaカード |

|---|---|---|---|---|

| 券面 |  |  |  |  |

| 詳細 | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る |

| ポイント還元率 | 0.5% | 0.5~15.0% | 0.25% | 1.0~7.0% |

| 年会費(税込) | 永年無料 | 永年無料 | 永年無料 | 永年無料 |

| 国際ブランド | Visa | Visa,JCB, Mastercard®, American Express® | Mastercard | Visa |

| 発行時間 | 最短5営業日 | 最短翌営業日 | 最短20分 | 約1週間 |

| 申し込み |

■モビット VISA-W

※カードローン審査通過後にクレジットカードの審査があります

※外国籍の方は、特別永住者証明書または在留カードが必要です

モビット VISA-W

| デザイン | | ||

| 年会費(税込) | 永年無料 | 国際ブランド | Visa |

| 還元率 | 0.5% | 価値 | 1ポイント1円相当 |

| ETCカード | あり | 家族カード | なし |

| 海外旅行保険 | なし | 国内旅行保険 | なし |

| その他保険 | ショッピング保険 | 利用可能枠 | 5~100万円 |

| スマホ決済 | Apple Pay/Google Pay | タッチ決済 | 対応 |

| 申込条件 | 20~74歳 | 発行日数 | 最短5営業日 |

| デザイン | | ||

| 年会費(税込) | 永年無料 | 国際ブランド | Visa |

| 還元率 | 0.5% | 価値 | 1ポイント1円相当 |

| ETCカード | あり | 家族カード | なし |

| 海外旅行保険 | なし | 国内旅行保険 | なし |

| その他保険 | ショッピング保険 | 利用可能枠 | 5~100万円 |

| スマホ決済 | Apple Pay/Google Pay | タッチ決済 | 対応 |

| 申込条件 | 20~74歳 | 発行日数 | 最短5営業日 |

※カードローン審査通過後にクレジットカードの審査があります

※外国籍の方は、特別永住者証明書または在留カードが必要です

モビット VISA-Wは、2024年12月に発行開始された新しいクレジットカードです。

クレジットカード機能とカードローン機能が一体化した、いわゆる消費者金融系のクレジットカードで、独自の基準で審査が行われています。

新規発行したクレジットカードということで、積極的に新規会員を募集しており、今が申込みのチャンスと言えるでしょう。

三菱UFJカード

※2025/5/1時点

| デザイン |  | ||

| 年会費(税込) | 永年無料 | 国際ブランド | Visa |

| ポイント還元率 | 0.5~15.0%※1 | 価値 | 1ポイント5円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行保険 | 利用付帯 | 国内旅行保険 | なし |

| その他保険 | ショッピング保険 | 利用可能枠 | ~100万円 ※学生は~30万円 |

| スマホ決済 | Suica/楽天Edy QUICPay/Apple Pay※2 | タッチ決済 | 対応 |

| 申込条件 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く) | 発行日数 | 最短翌営業日 ※Mastercard®とVisaのみ |

※ポイント還元対象となる利用金額は各ご利用期間中29,000円が上限です。

※2.QUICPay、Apple Payは、Mastercard®とVisaのみ

| デザイン | | ||

| 年会費(税込) | 永年無料 | 国際 ブランド | Visa |

| ポイント還元率 | 0.5~15.0%※1 | 価値 | 1ポイント 5円相当 |

| ETCカード | あり | 家族カード | なし |

| 海外旅行 保険 | 利用付帯 | 国内旅行 保険 | 利用付帯 |

| その他保険 | ショッピング保険 | 利用可能枠 | ~100万円 ※学生は~30万円 |

| スマホ決済 | Suica/楽天Edy QUICPay/Apple Pay※2 | タッチ決済 | 対応 |

| 申込条件 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く) | 発行日数 | 最短翌営業日 |

※ポイント還元対象となる利用金額は各ご利用期間中29,000円が上限です。

※2.QUICPay、Apple Payは、Mastercard®とVisaのみ

セブン‐イレブン/コカ・コーラ自販機(タッチ決済、QUICPay、Coke ON®)/ピザハットオンライン/松屋、松のや、マイカリー食堂(店舗内券売機でのクレジット決済が対象)/スシロー/東武ストア/ヤマナカ/フランテ/フランテロゼ

※注釈

※最大15%とは、いつものお店(対象店舗)でポイント優遇分<5.5%>+条件達成特典分<9.5%>を合算した還元率です。条件達成特典分は各ご利用期間中29,000円が上限です。

※ご利用期間は①2024年8月1日(木)~10月31日(木)(3カ月間)、 ②2024年11月1日(金)~2025年1月31日(金)(3カ月間)、 ③2025年2月1日(土)~3月31日(月)(2カ月間)、 ④2025年4月1日(火)~5月31日(土)(2カ月間)の4回に分かれます。

※予告なく内容を変更、または終了する場合があります。

※還元するポイントは、1ヶ月のご利用金額合計1,000円ごとに算出します。(期間中のご利用金額合計が1,000円未満の対象店舗のご利用分は、15%ポイント還元の対象外となります。)

※各社のご利用金額の合算、集計は行いません。各社単位でのご利用金額に応じてポイントを付与いたします。

※Apple PayはQUICPay(クイックペイ)でのご利用が対象となります。

※Apple Pay、QUICPayはMastercard®とVisaのみでご利用可能となります。

※ クレジットカード、タッチ決済、Apple Pay(QUICPayで支払いの場合)でのご利用が対象となります。

※ 全国の店舗が利用対象となります。ただし、一部本サービス対象外の店舗があります。

※ 1ポイント=5円相当の商品と交換をした場合(1ポイントの交換比率は交換する商品によって異なる)。

※ 法人カード会員はサービスの対象外。

※ フランチャイジー各社が発行するMUFGカードは、サービスの対象外。

※アメリカン・エキスプレス®ブランドのポイント優遇は、上記追加対象店舗のうち、スシロー、東武ストア、ヤマナカ、フランテ、フランテロゼとなります。

※2025年5月現在の情報です

楽Payは、三菱UFJカードの申し込み途中で登録できるようになっているため、希望の支払金額を選択するといいでしょう。

ACマスターカード

| デザイン |  | ||

| 年会費 | 永年無料 | 国際ブランド | Mastercard |

| 還元率 | 0.25% | 価値 | 自動キャッシュバック |

| ETCカード | 無し | 家族カード | 無し |

| 海外旅行保険 | 無し | 国内旅行保険 | 無し |

| スマホ決済 | Google Pay | タッチ決済 | 非対応 |

| 申込条件 | 本人に安定した収入のある方(パート・アルバイトOK) | 発行日数 | 最短即日 |

| デザイン | | ||

| 年会費 | 永年無料 | 国際 ブランド | Mastercard |

| 還元率 | 0.25% | 価値 | 自動キャッシュバック |

| ETCカード | 無し | 家族カード | 無し |

| 海外旅行 保険 | 無し | 国内旅行 保険 | 無し |

| スマホ決済 | Google Pay | タッチ決済 | 非対応 |

| 申込条件 | 本人に安定した収入のある方(パート・アルバイトOK) | 発行日数 | 最短即日 |

- 全国のむじんくんで最短即日発行

- 利用金額の0.25%を自動キャッシュバック

- 年会費永年無料で持てる

- 職場への在籍確認電話が原則なし

- 他社とは違う独自の審査基準で間口が広い

ACマスターカードは、カードローンのアコムが発行するクレジットカードで、最短20分での即日発行に対応しています。

リボ払い専用のカードではありますが、毎月の支払い額をカードの限度額に合わせておけば、毎月一括返済が可能です。一括で支払っておけば、リボ払い手数料が発生することもありません。

ACマスターカードには、クレジットカードの大きなメリットであるポイント還元がありません。

しかし、利用金額の0.25%が自動でキャッシュバックされるため、実質的にカード決済ですべての買物が値引きされていることになります。

カードデザインもシンプルで、Mastercardと書かれているだけなので、アコムのクレジットカードだと周囲に知られることも基本的にはありません。

プロミスVisaカード

| デザイン | | ||

| 年会費 | 永年無料 | 国際ブランド | Visa |

| 還元率 | 0.5~20.0% | 価値 | 1ポイント1円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行保険 | 利用付帯 | 国内旅行保険 | 無し |

| スマホ決済 | Apple Pay・Google Pay | タッチ決済 | 対応 |

| 申込条件 | 18歳以上74歳以下 | 発行日数 | 最短3分 |

| デザイン | | ||

| 年会費 | 永年無料 | 国際 ブランド | Visa |

| 還元率 | 0.5~20.0% | 価値 | 1ポイント 1円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行 保険 | 利用付帯 | 国内旅行 保険 | 無し |

| スマホ決済 | Apple Pay Google Pay | タッチ決済 | 対応 |

| 申込条件 | 18歳以上74歳以下 ※学生可、20歳未満の方は保護者の同意が必要 | 発行日数 | 最短3分 |

- 年会費は永年無料で持てる

- スマホ決済対応なのでカードを出す必要なし

- スマホのタッチ決済で最大7%ポイント還元

- 職場への在籍確認電話が原則なし

- カードローンは最短3分で融資が可能(30日間無利息)

プロミスVisaカードはいわゆる「消費者金融系クレジットカード」で、SMBCグループのプロミスと三井住友カードが共同で発行しています。

通常の還元率は0.5%と高くはありませんが、対象のコンビニや印象でスマホのVisaのタッチ決済・Mastercard®タッチ決済を利用すると、最大で7%までポイント還元率がアップします。

セイコーマート、セブン‐イレブン、ポプラ、ミニストップ、ローソン、マクドナルド、モスバーガー、ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店※、ドトールコーヒーショップ、エクセルシオール カフェ 、かっぱ寿司

※注意事項

※対象のすかいらーくグループ飲食店

※ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Wallet で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※通常のポイントを含みます。

職場への在籍確認を原則行なっておらず、会社に知られることなくカードを作りたい人にもおすすめです。

Nexus Card

| デザイン |  |

|---|---|

| 年会費 | 1,375円 |

| ポイント還元率 | 0.5% |

| 国際ブランド | Mastercard |

| 追加カード | – |

| 電子マネー | – |

| 利用限度額 | 5~200万円 |

| 申込み条件 | 18歳以上 |

| 発行日数 | 約2週間 |

Nexus Cardは、デポジットタイプのクレジットカードです。デポジットとは、カード会社に保証金を預けて信用を表明する方法です。保証金が利用限度額となり、自分で限度額を決められるのが特徴です。保証金は退会時に返却されるため、手元からなくなることはありません。

使いすぎずにキャッシュレス決済ができ、ポイントも貯められるので、お金の管理が苦手な方におすすめです。貯まったポイントはデジコのデジタルギフトに変換できるため、様々なポイント獲得することができます。

落ちたクレジットカードにもう一度申し込むのは難しい?

一度クレジットカードの審査に落ちてしまうと、二度とカードを作れないわけではありません。しかし、再度の申し込みはハードルが上がるため、以下に紹介する点を押さえておくのが重要です。

審査落ち後すぐの申し込みは控えよう

クレジットカードの審査に落ちてから、すぐに再度申し込みをすることは理論上できますが、審査を通過する確率は限りなく低いといわれます。一度審査に落ちたということは、信用力などに何らかの問題があると判断された可能性が高いためです。

特に、年収や勤続年数などが原因で審査に落ちてしまう場合は、すぐに改善しようとしてもできるものではありません。時間をかけて改善すべき項目なので、再審査を申し込んだとしてもまた落ちる可能性が高いです。

また原因に心当たりがない場合もすぐにもう一度申し込むのは避けたほうが良いでしょう。原因を突き止め、それを改善しないとカード会社の信用をつかむことは難しくなります。

ステータスが改善されないまま何度も申し込みを繰り返してしまうと、信用情報機関などのブラックリストに掲載されてしまう恐れがあるため、注意が必要です。

審査に落ちた6ヵ月後が再申し込みの目安

「クレジットカードを申し込み、審査に落ちた」という情報は、個人信用情報機関に登録されます。ここに情報を登録されてしまうと、審査に落ちた事実をすべてのカード会社が確認することができるため、審査に通りにくくなってしまうのです。

現在国内には、3つの個人信用情報機関が存在します。

| 信用情報機関名 | 情報の登録期間 |

|---|---|

| JICC(株式会社日本情報信用機構) | 申し込み日から6ヵ月間 |

| CIC(株式会社シー・アイ・シー) | 照会日から6ヵ月間 |

| KSC(全国銀行個人信用情報センター) | 利用日から1年間 |

情報は6ヵ月間から1年間登録され、その後削除されます。そのためもう一度申し込みをする場合は最低でも6ヵ月間は期間を空けると良いでしょう。

難しければ他社のカードを申し込むのも手

信用情報に一度傷をつけてしまうと、回復に時間がかかります。ゆえに一度クレジットカードの審査に落ちてしまうと、二度目も審査に落ちる可能性は十分考えられます。

再審査を通過するのは険しい道のりです。難しそうだと判断したら、他社のカードを申し込むのも一つの手です。信用情報機関に情報が登録されている間は審査に通りにくくなりますが、期間を空けて他社のクレジットカードに申し込めば、審査を突破できる可能性は十分あります。

ただし、あまりにも多くのクレジットカードを一気に申し込むと、信用状態を失いかねません。のちほど紹介する、比較的審査に通りやすいカードを1つ選んで申し込みをするのが得策といえるでしょう。

クレジットカードの審査に落ちても大丈夫!

クレジットカードの審査に落ちてしまったからといって「信用情報に大きな傷がついた」「もうクレジットカードを使えないかもしれない」と悲観的になる必要は一切ありません。クレジットカードの審査に落ちても心配しすぎなくて良い3つの理由をお伝えします。

審査に落ちた履歴は残らない

クレジットカードの審査に落ちても、「この人は審査を通過できなかった人だ」という履歴が残るわけではありません。クレジットカードの審査には、独自の記録方法が存在します。

クレジットカードに申し込むと、申し込み情報が信用情報に記録されます。その後審査に通れば成約情報が記録され、住所などの個人情報が掲載されるようになるのです。審査に落ちた場合は成約情報が記録されないため、申し込み情報のみが信用情報として記録されます。

カード会社が信用情報を照会する際は、成約情報の有無を見ます。成約情報がある人は審査を通過していると判断し、ない人は審査落ちしていると判断するのです。

よって、カード会社は審査の通過状況しか確認しておらず「この人は審査に受かった」「この人は審査に落ちた」という情報は一切記録していないのです。ブラックリストに入ってしまうほど信用情報に傷をつけない限り、クレジットカードの審査に落ちてしまっても目をつけられません。落ち着いてもう一度申し込みができる機会を狙いましょう。

審査に落ちるのは何らかの理由がある

クレジットカードの審査に落ちるのは、必ず何らかの原因があります。信用情報に問題がある、カード発行の要件を満たしていない可能性がある、といった具合です。

カード会社は審査落ちの理由を教えてくれません。審査に落ちた原因に心当たりがあれば改善に努めましょう。原因が見当たらない場合は、ステータスや審査要件をもう一度細かく確認し、審査落ちの原因となり得る箇所を徹底的に潰しておくことで、信頼してもらえる情報を提供できるように準備をしておきましょう。

審査落ちの原因と想定される事例はのちほど詳しく紹介します。

自分を信用してくれるカード会社を探そう

クレジットカードはキャッシュレス決済のなかでもメジャーなものです。近年ではポイント還元などの「お得に買い物できる」点を活かし、さまざまな業界からクレジットカードが発行されるようになりました。

カード会社によって、発行できる条件は異なります。少ない要件で発行できるものもあれば、複数の要件を満たさないと発行できないものもあり、審査基準もカード会社ごとに違います。

あるカード会社の審査に落ちたとしても「その会社の発行要件や審査基準が厳しかっただけ」ということも考えられるでしょう。他の会社であれば、審査基準を満たせてクレジットカードを手に入れられるステータスを所有している場合もあります。

特定のクレジットカードやカード会社にこだわるのではなく、自身のことを信用してくれる会社を選ぶことで、審査に落ちたことを悔やんだり妬んだりせずに、クレジットカードを入手できます。「他社のクレジットカードを選んでも良い」という余裕を持つことが重要です。

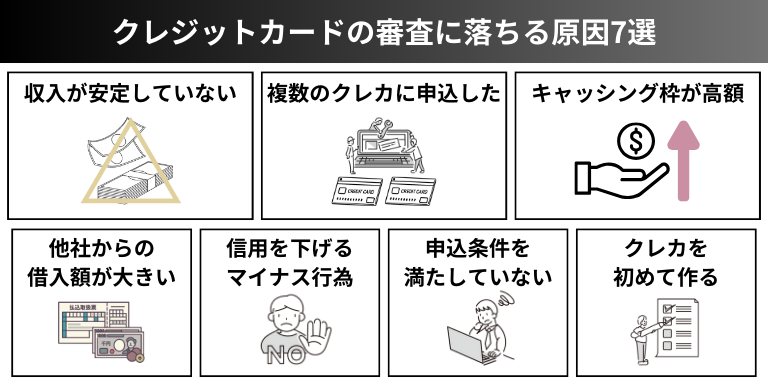

クレジットカードの審査に落ちる原因7選

クレジットカードの審査に落ちてしまう原因としては、以下の7つが考えられます。

- 収入が安定していない

- 複数のクレジットカードに申し込みしている

- キャッシング枠が高額

- 他社からの借入額が大きい

- 信用を下げるマイナス行為がある

- 申し込み条件を満たしていない

- クレジットカードを初めて作る

このなかに当てはまるものがあると感じた方は、原因を解決できる方法を模索してみると良いでしょう。

1.収入が安定していない

カード会社が審査でチェックする項目として、支払い能力が挙げられます。なかでも重要視されるのは、安定した収入源の有無です。

安定した収入がないと、代金を支払える月と支払えない月がある可能性が考えられるため「本当に支払える能力があるのか?」と疑われてしまいます。よって、毎月定期的な給与が発生する会社員や公務員のほうが審査に比較的有利、売上が月によって変動するフリーランスは比較的不利といわれています。

年収や貯金額も考慮されますが、安定した収入の有無は、審査結果に影響をおよぼす可能性が十分にあるのです。

2.複数のクレジットカードに申し込みしている

複数のクレジットカードに申し込みをしていると、審査に落ちる場合があります。これを「多重申し込み」といいます。

各カード会社は、個人信用情報機関を通して支払い履歴や新規申し込み状況などを共有できるため、複数のカードに一気に申し込むと「お金に困っているのでは?」と疑われてしまうのです。

複数のカードに一気に申し込むのではなく、一つずつ期間を空けながら申し込んで行くのが良いでしょう。

3.キャッシング枠が高額

クレジットカードのなかには、借り入れができるキャッシング機能が付帯しているものがありますが、このキャッシング枠が高額に設定されていると審査に落ちる場合があります。

キャッシングはお金を借りることと同じです。高額なキャッシング枠を設定すれば、その分お金を借りる可能性があるとみなされ、審査もより厳しくなります。キャッシング枠を0円に設定すると、マイナス要素が少なくなり審査に通りやすくなるかもしれません。キャッシング枠の上手な設定については、のちほど説明します。

4.他社からの借り入れ額が大きい

クレジットカードのキャッシングを使っていなくても、他社での借り入れ額が大きいと審査に落ちる可能性があります。特に、年収の3分の1以上の金額を借り入れしている場合は、審査が不利になります。

借り入れ額がある場合は、すべて返済をしてからクレジットカードを申し込む、額が少なくなってきた段階で申し込むなど、相応の工夫が必要です。

5.信用を下げるマイナス行為がある

信用を下げてしまうような何らかのマイナス行為が自身になかったか、もう一度確認してみましょう。代表的な例は以下のとおりです。

- 借金をしている

- 携帯料金の支払いが数ヵ月も遅れている

- 奨学金の支払いを数ヵ月分滞納している

- 支払いが済んでいない料金が複数ある

期日通りに支払えないとみなされると、カード会社は信用してくれません。特に個人信用情報機関に登録されてしまうほどのマイナス行為があった場合は、時間を置かないとクレジットカードの作成は不可能です。

信用を傷つけてしまうようなマイナス行為がすでにあった場合は、今後そのようなことがないように十分に注意しておくと良いでしょう。

6.申し込み条件を満たしていない

クレジットカードは、各社で定める申し込み要件を満たしていなければ発行されません。年齢制限や学生発行不可などの要件は、見落としがちなので注意しましょう。

また、カード会社によっては「特定のカードを発行済みの場合はこのカードを発行できない」「定職についていないと発行できない」といったものもあります。発行にかかる要件をよく読んで申し込めば防げる事例なので、申し込み手続きは慎重に行なうと良いでしょう。

7.クレジットカードを初めて作る

クレジットカードを初めて作る人も、審査のハードルが上がることがあります。これは、借り入れ等の履歴がなく、信用情報がまったくないためです。データがないため支払い能力を申し込み事項のみで把握することになり、おのずと審査が厳しくなるのです。

とはいえ、安定した収入があり信用に関するマイナス情報がなければ、致命的な欠陥のない限り審査に通る確率は高いため、過剰に心配する必要はないでしょう。

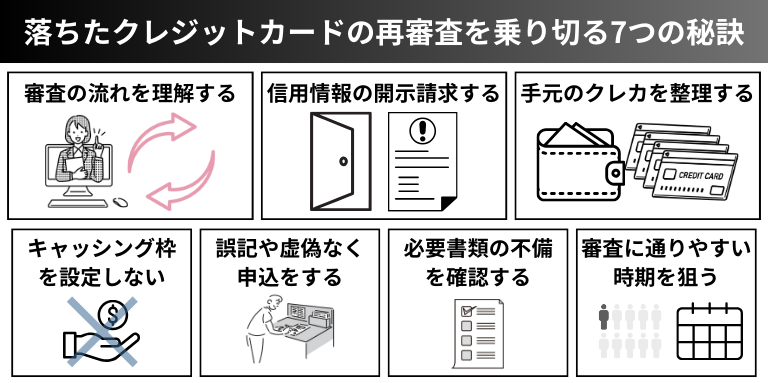

落ちたクレジットカードの再審査を乗り切る7つの秘訣

ここからは、落ちてしまったクレジットカードの審査をもう一度受けて、通過するための秘訣を紹介します。重要なのは、以下の7つの事項です。

- 審査の流れを理解する

- 信用情報の開示請求をする

- 手元にあるクレジットカードを整理する

- キャッシング枠を設定しない

- 誤記や虚偽なく申し込みをする

- 必要書類の不備がないか確認する

- 審査に通りやすい時期を狙う

それぞれの項目を意識してもう一度申し込めば、審査に通る可能性は大きく上がるでしょう。ぜひ再審査の通過に役立ててください。

1.審査の流れを理解する

クレジットカードの審査の流れを理解すれば、対策を取りやすくなります。クレジットカードの審査は、以下のステップを経て行なわれています。

- 申し込み情報の入力

- 申し込み者属性のスコアリング(年収・勤務先など)・レベル分け

- 個人信用情報機関への照会

- 在籍の確認

- 本人確認書類の送付

- カードの発行

クレジットカードは、ローンなどと異なり事前の審査がありません。そのため申し込み時に記載される情報が審査の判断材料になります。申し込みの際に記入する情報をすべて見直し、怪しい点・間違っている点などを一つずつ潰していきましょう。

2.信用情報の開示請求をする

申し込みの前に信用情報の開示請求をしてみると、自身の信用情報の状況がわかります。信用情報にはこれまでの支払い履歴、借り入れ状況などがすべて記録されています。

すべて滞りなく支払いが済んでいれば問題ありませんが、支払いに何らかの問題がある場合は、再審査でも不利になる可能性が高いです。自身の信用情報に傷がないか、開示請求をして今一度確かめておくと良いでしょう。

また、万が一ブラックな情報が登録されてしまった場合は、情報が消えるまでクレジットカードの申し込みは事実上不可能です。ブラック情報が削除される目安は以下のようになっています。

- 延滞情報:最長5年

- 債務整理情報:最長10年

クレジットカードを保有したい方にとっては、この期間は非常に長く苦しいものです。加えて、5年後や10年後に信用情報にサイド傷をつけてしまうと、クレジットカードの申し込みをするのははかなり厳しいといえます。こうなってしまうと、別の支払い手段を検討したほうが良いでしょう。

3.手元にあるクレジットカードを整理する

クレジットカードに申し込みをする際、他のカードを数枚持っていると、先述のとおりお金に困っていくつもカードを保有しようとしているのではないかと疑われてしまいます。

特にキャッシング枠が高額なカードが複数あると、その疑義は強まります。事前に枚数を整理し、使わないものは解約しておくと良いでしょう。

近年は年会費無料で保有できるカードも多くなっていますが、会費がかかるカードを長年利用していないと、余計な支出が増えてしまいます。年会費有料のカードから見直していくと、コストも枚数も上手に調整可能です。

4.キャッシング枠を設定しない

キャッシング枠は、0円またはつけない設定にしましょう。キャッシング枠をつけると、お金のやりくりが厳しくなった際につい使ってしまい、信用情報に傷をつける可能性があります。

クレジットカードの審査では、借り入れ状況によって収入証明書類を提出する必要があります。必要な場合は以下の条件に当てはまるときです。

- キャッシング希望額が50万円以上

- 希望額+他社からの借り入れ金額の合計が100万円以上

書類の提出には手間がかかります。キャッシング枠を設定せず申し込めば手続きもスムーズなうえ、マイナス要素も除外できるため、安易に設定するのは控えましょう。

5.誤記や虚偽なく申し込みをする

申し込みの際は、入力情報・記載情報に間違いがないかしっかりと確認しましょう。

住所の番地や郵便番号などは、間違いが多いため注意が必要です。また、電話番号やメールアドレスなどを間違えてしまうと、カード会社が正しい情報を確認できないため審査を進められない可能性もあります。提出前に、必ず申し込み内容の見直しをしましょう。

また、虚偽の報告も避けましょう。嘘の申告は、カード会社が個人信用情報機関に照会すればすぐに発覚します。最悪の場合、クレジットカードの審査落ちに加え、カード会社のブラックリストに登録される可能性もあるのです。

ブラックリストに登録されれば、該当のカード会社では二度とクレジットカードを発行できなくなります。「もう一度審査に受かる」という気持ちは再審査では重要ですが、虚偽報告はメリットがなくモラルのない行為なので、申し込みの内容は必ず事実のみにしましょう。

6.必要書類の不備がないか確認する

クレジットカードの審査には、いくつか書類が必要です。書類の不備は入念にチェックしておくと良いです。万が一不備が見つかった場合は、審査に通りにくくなってしまいます。

特に本人確認書類は多くのカード会社で求められます。本人確認書類としては運転免許証やマイナンバーカードがありますが、いずれも更新が必要なものです。記載されている住所が現在の住所と異なる場合は、公共料金の領収書などが追加で必要となります。

また、学生の場合は学生証が、個人事業主の場合は事業内容がわかる書類が必要な場合があります。書類の記載漏れに加え、提出漏れがないかもしっかりと確認して申し込みをしましょう。

7.審査に通りやすい時期を狙う

クレジットカードには、審査に通りやすいとされる記事があります。以下の時期を狙って、申し込みをしてみると良いでしょう。

| 時期 | 理由 |

|---|---|

| 3月・4月 | 新社会人や大学生になる人が多くおり、カード会社が顧客の獲得チャンスだと考えるため。 |

| 7月・8月・9月 | 夏休みの旅行需要の高まりにより、クレジットカードの利用が増えるため。 クレジットカードには旅行や買い物に対する保険が付帯されることが多く、旅行時には多数の人に利用されている。 |

| キャンペーン時期 | キャンペーンは自社のカードを積極的に広めようとする時期なので、通常よりも審査に通りやすくなる可能性がある。 |

クレジットカードの需要が一時的に高まる時期が年に数回あるため、その機会を逃さないようにしましょう。ただし、多重申し込みにならないよう、注意が必要です。

審査が不安なときはクレジットカードの選び方を変えてみよう

「また審査に落ちたくない」「審査が怖いけどクレジットカードは使いたい」という方は、クレジットカードの選び方を変えてみましょう。選び方を変えればクレジットカードを保有できる場合があるので、視野を広くして次の3つの方法を試してみてください。

クレジットカードのランクを下げる

作成しようとするクレジットカードのランクを下げると、基準が変わり審査を通過できる場合があります。

ゴールドカードやプラチナカードはランクが高く、所得の高さやステータスの優秀さが審査通過の鍵になることが多いです。上位ランクのカードの審査に落ちてしまった場合は、通常ランクのカードの審査を受けてみると良いでしょう。

デビットカードの利用を検討する

クレジットカードの代替品として、デビットカードを使うのも良いでしょう。デビットカードは現金がなくても支払いができるカードですが、クレジットカードとは異なり紐づけた銀行口座から即時払いされるのが特徴です。

デビットカードもクレジットカード同様、銀行や百貨店などさまざまな業界から発行されています。なかにはポイント還元を受けられるものも多く存在するため、クレジットカードと同じ感覚で使えるのも良い点です。

デビットカードは、クレジットカードが発行できるまでの代替品としても、メインカードとしても使えるツールです。ぜひ利用を検討してみてください。

審査を通過しやすいクレジットカードに申し込む

クレジットカードのなかには、審査に比較的通りやすいカードがいくつか存在します。クレジットカードは銀行・流通・サービス業などさまざまな業界から発行されており、以下の6種類に分類可能です。

- 消費者金融系クレジットカード

- 流通系クレジットカード

- 信販系クレジットカード

- 石油系クレジットカード

- 航空系クレジットカード

- 銀行系クレジットカード

このなかでも、消費者金融系・流通系・信販系は比較的審査が易しめといわれています。もし作るならこれらの業界から発行されているカードを選ぶと良いでしょう。

反対に、航空系や銀行系は審査が厳しく、発行までの敷居が高くなっています。これらのクレジットカードを申し込んで審査に落ちてしまった場合は、違う系統のカードに申し込んでみると、審査を通過できるかもしれません。

【まとめ】もう一度申し込みする場合は時間をかけて対策を

ここまで、クレジットカードの審査に落ちた場合、もう一度審査を受けるために重要なポイントや考え方を紹介しました。

一度クレジットカードの審査に落ちてしまうと、信用情報の回復には時間を要します。その時間を再審査への対策に活用することで、使いたいクレジットカードを手に入れることができるかもしれません。再審査を受ける場合は、時間をかけて対策をしましょう。

どれだけ対策を練っても再審査の通過が難しそうだと感じたときは、諦めて他社のカードへ申し込むのも良いでしょう。特に審査落ちしたことをネガティブにとらえてしまう方は、視野を広げてぜひ他社のクレジットカードにも着目してみてください。

クレジットカードを快適に使うためにも、改めて信用情報を見直したり、クレジットヒストリーを振り返り、ステータスに傷がないか確かめておきましょう。

関連リンク

金融庁 消費者庁 財務局 一般社団法人日本クレジット協会 日本貸金業協会 株式会社日本信用情報機構(JICC) 株式会社シー・アイ・シー(CIC) 一般社団法人全国銀行協会

サクラマガジンでは、アフィリエイトプログラムを利用し、アコム社等から委託を受け広告収益を得て運用しております。