アコムでは、限度額いっぱいまで借りていないにも関わらず、利用可能枠が0円と表示されてしまうケースが稀にあります。

利用可能枠が突然0円になる原因として考えられるのは、以下が主な要因です。

突然アコムの利用可能枠が0円になる原因

- 年収の3分の1以上の借り入れをしている

- 延滞や滞納をしている(後払いアプリの利用がおすすめ)

- 本人情報が最新のものになっていない

- 不正利用されている可能性がある

- 暗証番号を何度も間違えている

- 他社で金融事故を起こした

アコムで借り入れをするには、まずはオペレーターに問い合わせをして、利用可能枠が0円になっている原因を対処しましょう。

ただし、原因によってはすぐに利用可能枠が復活しないケースもあります。

そのため、すぐに解決するのが難しく今すぐにお金が必要な方は、他社のカードローンを利用するのがいいでしょう。

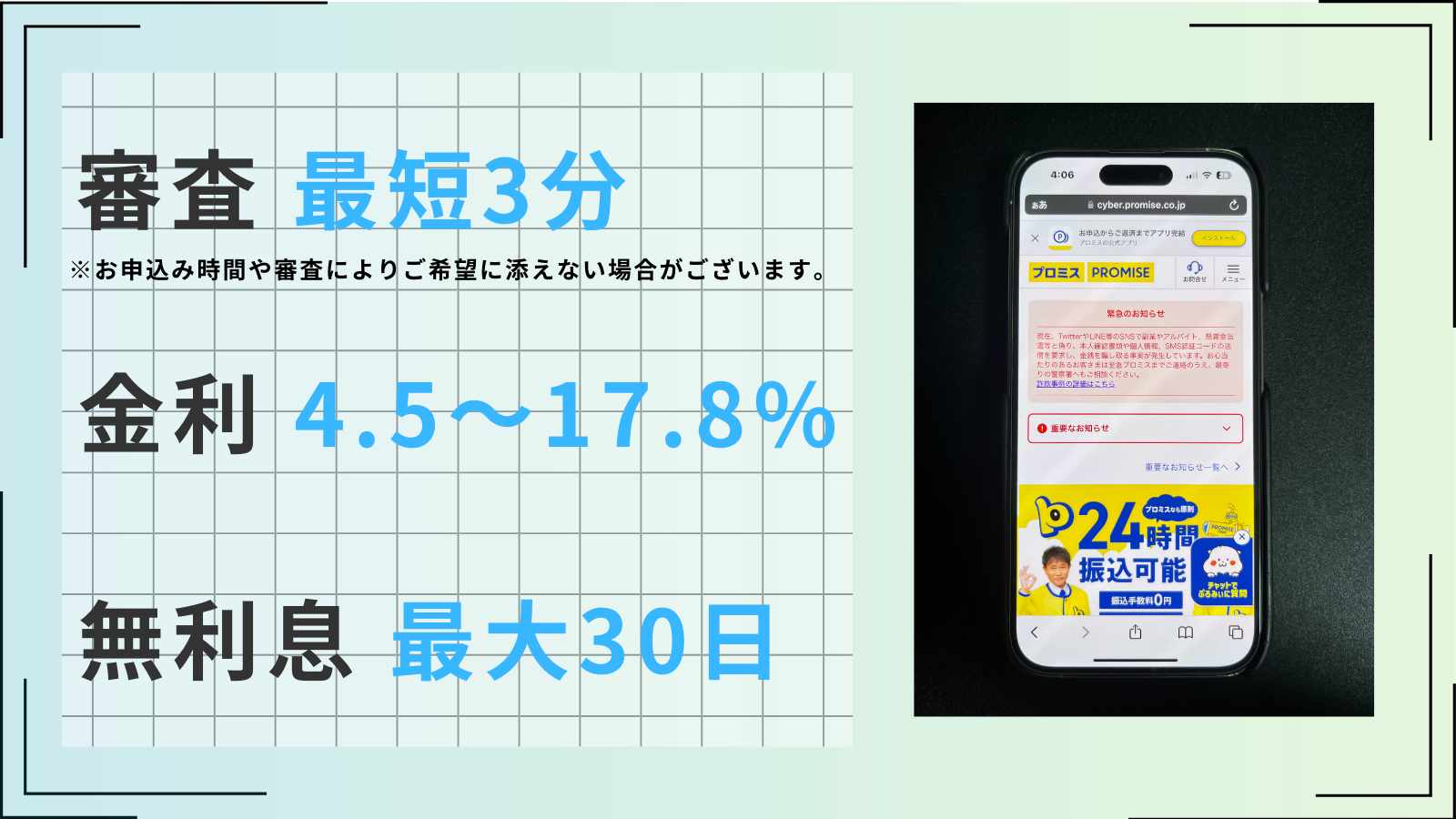

| 審査時間 | 最短3分 | 融資時間 | 最短3分 |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

審査通過率:39.8%※

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認はなし、郵便物は一切なし

※お申込み時間や審査によりご希望に添えない場合がございます。

※プロミス月次データ(2023年7月)

カードローンや後払いアプリは、つい使いすぎて返済に追われるようになることも。使いすぎの防止&計画的な返済のためにも、アプリで借り入れを一括管理しましょう!

「ローンステップ手帳」なら、複数のカードローンや後払いアプリの利用状況を登録でき、完済までのシミュレーションが一目でわかります。

ログイン不要・個人情報の登録はなしで利用できるため、安心してお使いいただけます。

【最短3分】アコムのご利用可能枠0が復活しない場合は他社のカードローンを利用する

今すぐにお金が必要であるにもかかわらず、後述の「アコムのご利用可能枠を復活させる対処法」を試してもアコムのご利用可能額が復活しなかった場合は、他社のカードローンの利用をおすすめします。

ただし、総量規制の範囲を超えた場合の借り入れは他社のカードローンでもできないため、注意が必要です。

大手消費者金融の一つであるプロミスは、申し込みから最短3分というスピーディーな借り入れが可能です。そのため、アコムでの借り入れが難しい場合は、他社のカードローンも検討してみてください。

| カードローン | アイフル | プロミス | SMBCモビット | ダイレクトワン |

|---|---|---|---|---|

| ロゴ |  |  | ||

| 審査時間 | 最短18分 | 最短3分※ | 最短15分※ | 最短30分 |

| 融資時間 | 最短18分 | 最短3分※ | 最短15分※ | 最短即日 |

| 審査通過率 | 40.3% | 39.8% | 非公開 | 非公開 |

| 在籍確認 | 原則なし | 原則電話の 在籍確認なし | 原則電話連絡なし | あり |

| 詳細 | ||||

| 申し込み | ー |

※プロミス月次データ(2023年7月)

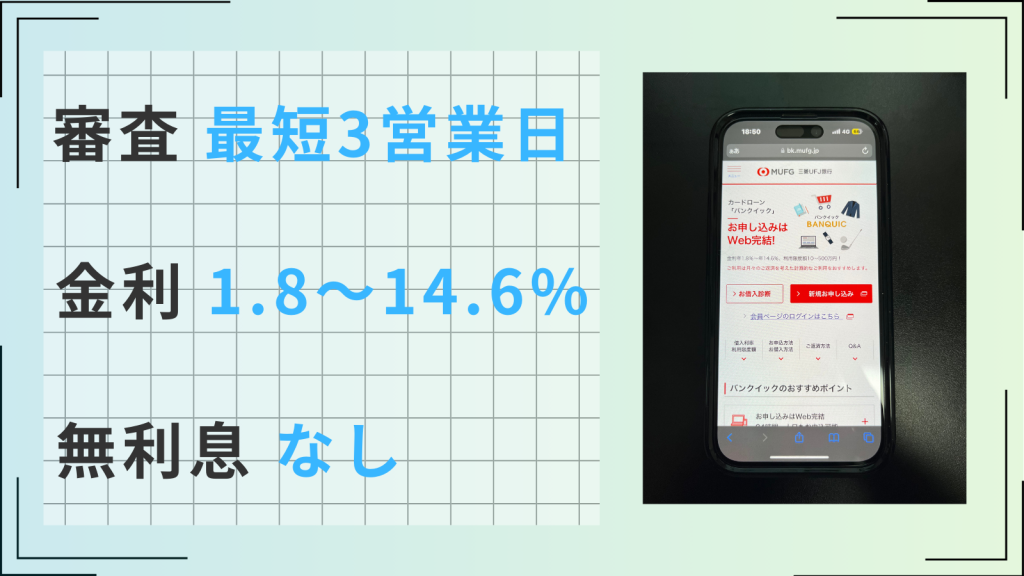

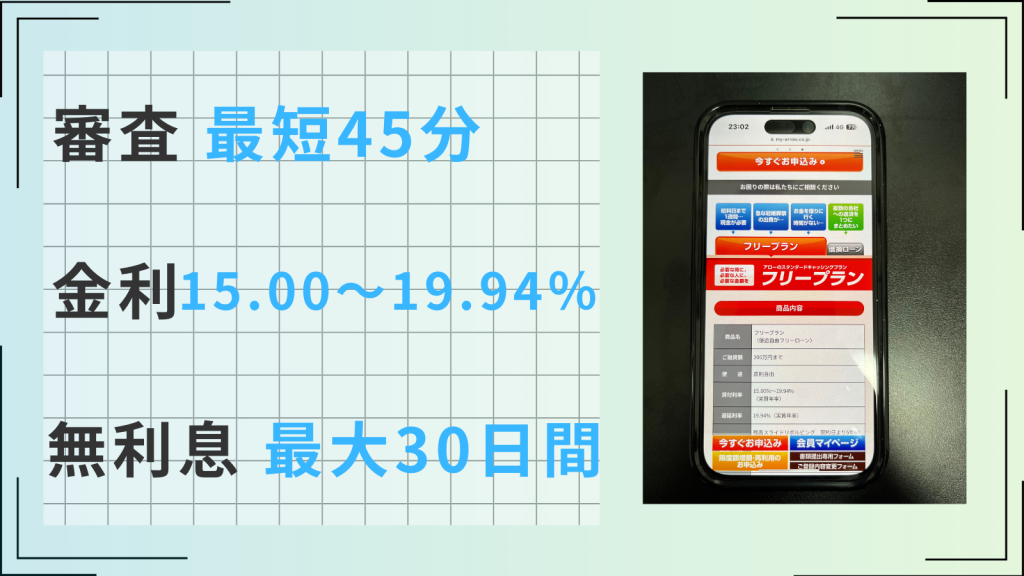

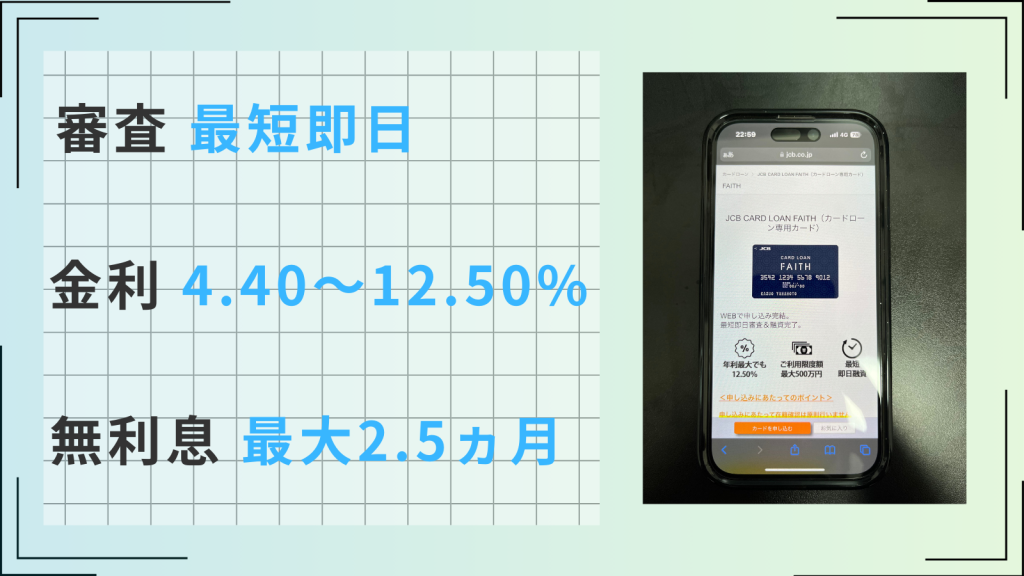

アイフル

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての利用なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 在籍確認は原則なし、郵便物は一切なし

- 50万円までなら収入証明不要

※お申込の状況によってはご希望にそえない場合がございます

アイフルはインターネットから24時間いつでも申し込めて、最短18分で借り入れが可能です。

そのうえ、アコムと同様に申し込みから借り入れ・返済までWeb完結に対応しているため、周囲の誰にも知られずに利用したい方にも向いています。

例えば、借り入れや返済はスマートフォンだけで手続き可能なので、カードレスで利用できます。そのため、ローンカードや店舗で手続きしている様子を見られないといったことがメリットです。

また、本人確認の際に「スマホでかんたん本人確認」もしくは「銀行口座で本人確認」を選択すれば、郵送物が届くこともありません。

アイフルは申し込み手順も簡潔で、本人確認書類を書類提出サービスやメールで簡単に送付できます。

そのため、急いで融資を受けたい方にも安心です。

注釈

※1申込状況によってはご希望に添いかねます

※2初めてのご利用の場合「最大」30日間無利息

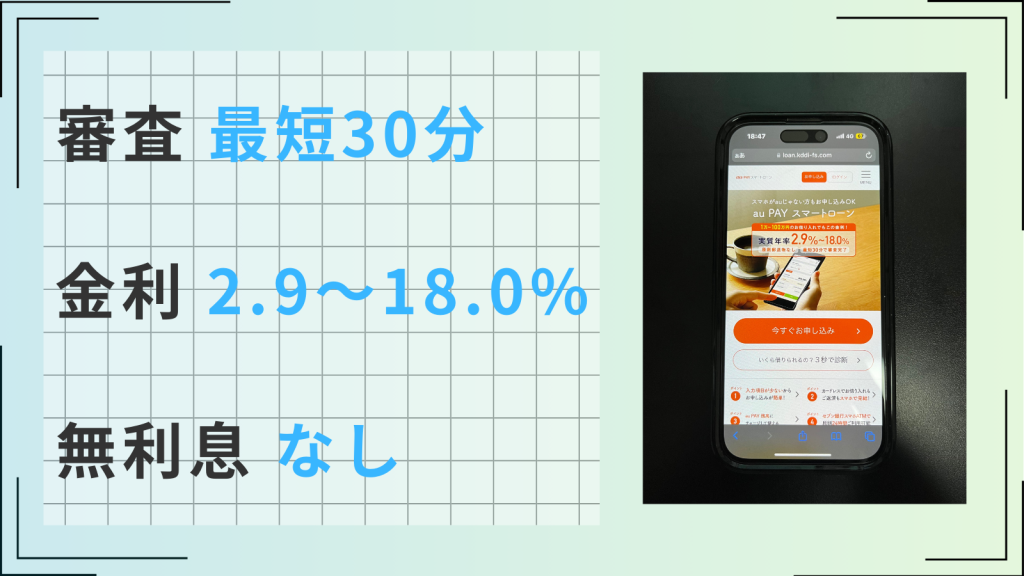

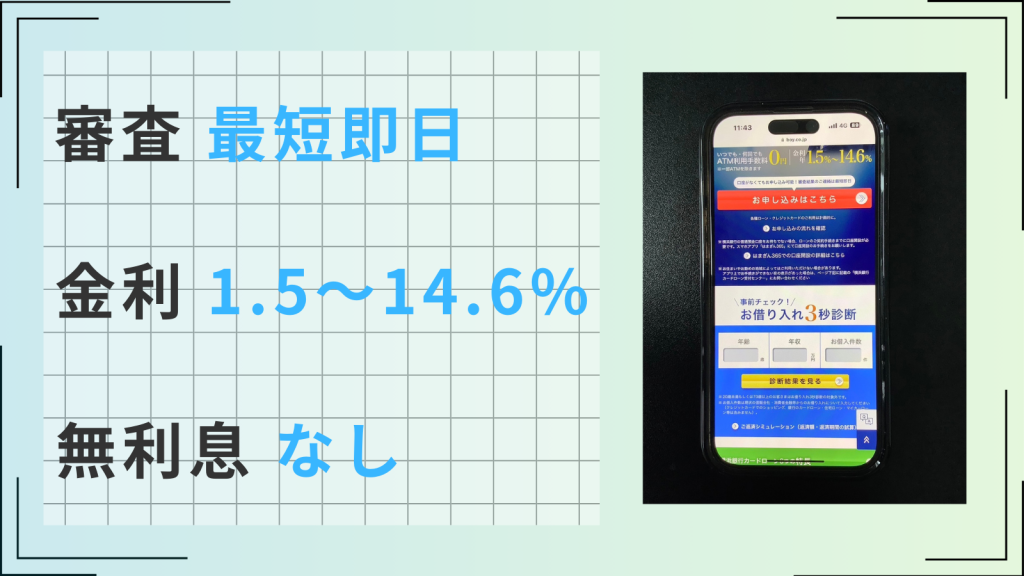

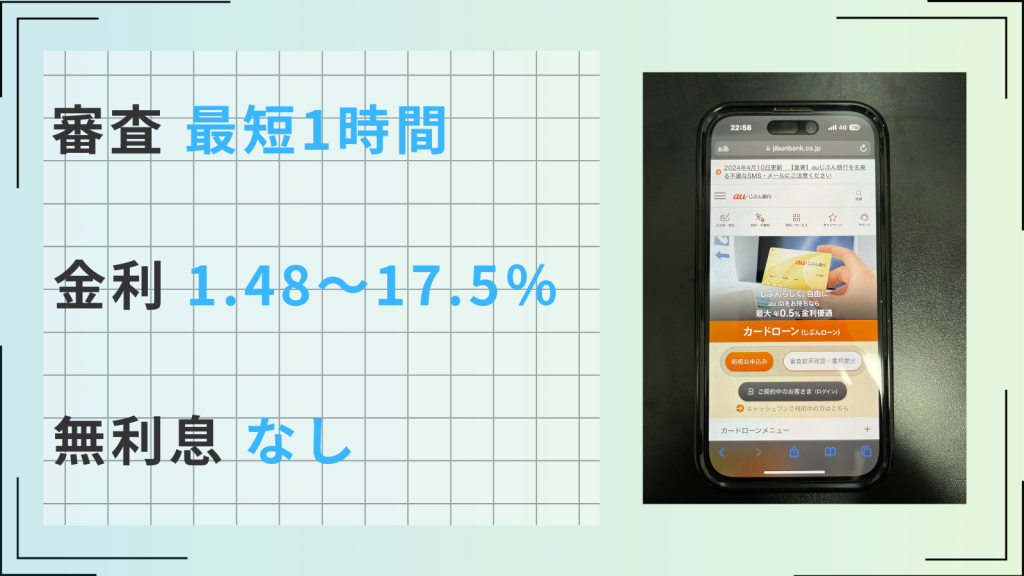

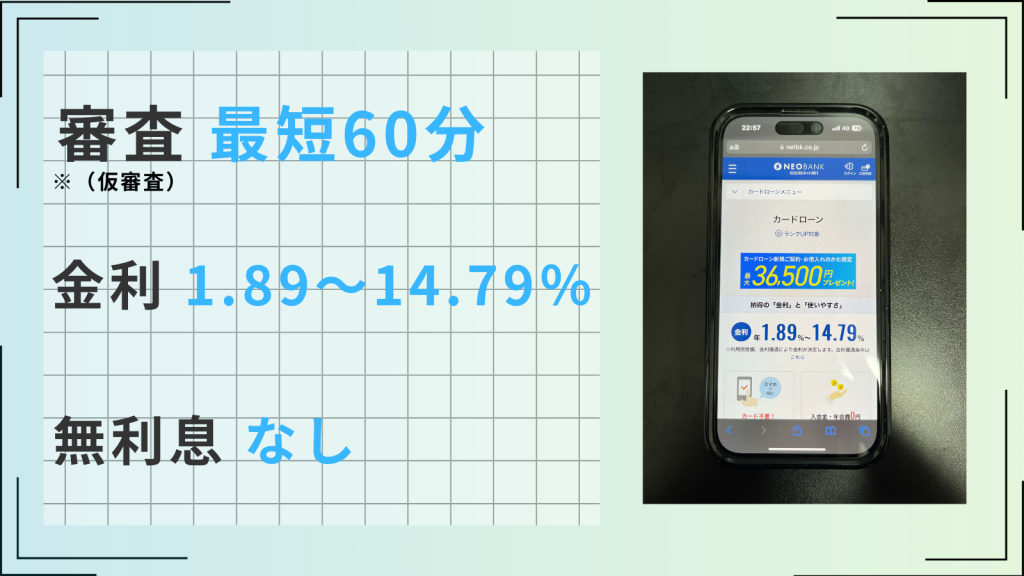

プロミス

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~500万円 |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認なし、郵便物は一切なし

- 数少ない18歳から利用可能なカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、Webでの申し込みから借り入れまでが最短3分で完了します。今すぐにお金が必要な方でも安心して利用できるでしょう。

24時間いつでも申し込みが可能で、申し込みから借り入れまでは3ステップです。

- 申し込み

- 審査・契約

- 借り入れ

また、Web完結に対応しているので、借り入れしているところを誰かに見られずに利用できます。

そのうえ、アコムと同様に原則電話による在籍確認もないため、職場の人にカードローンを利用していることもバレません。

さらに、初めて利用する場合は、30日間の無利息期間がついています。次の給料日までに返済すれば、金利負担0で借り入れできるので安心です。

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

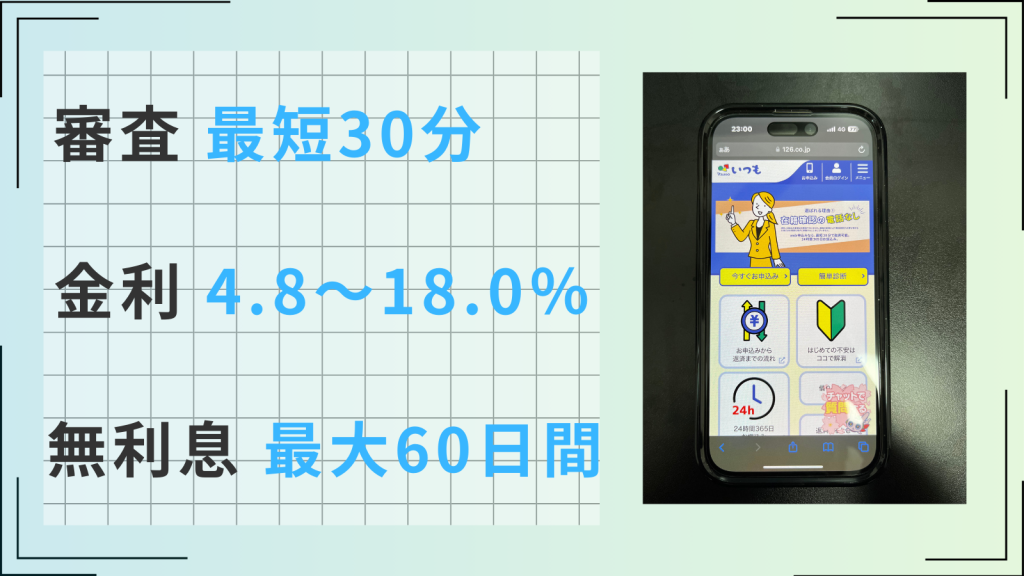

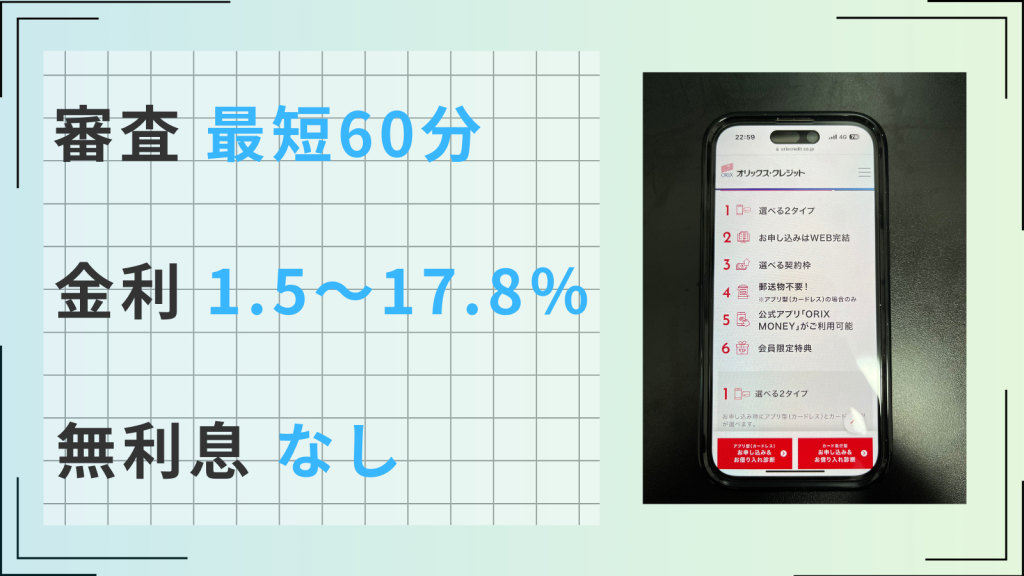

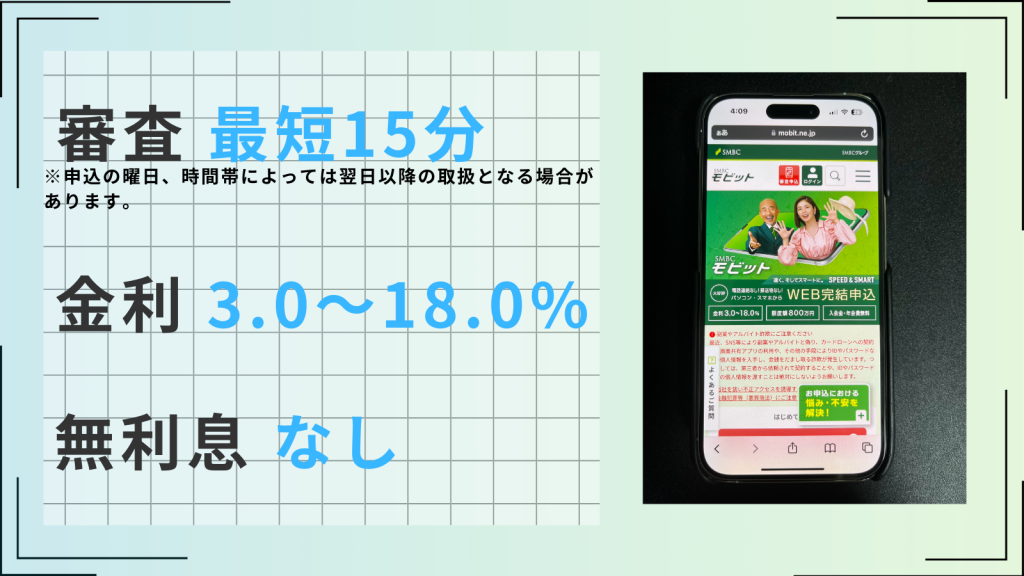

SMBCモビット

| 審査時間 | 最短15分 | 融資時間 | 最短15分 |

| 無利息 | なし | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 申込みから借入まで最短15分

- 原則電話連絡なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは、アコムと同様に来店不要で申し込みはWeb完結に対応しています。申し込みから最短15分で審査が完了するので便利です。

また、本審査に進む前の簡易審査結果が10秒で表示されることから、自分が借り入れ可能かの目安を早い段階で判断できます。

申し込みに必要な本人確認書類の提出は、スマートフォンのカメラで書類と顔を撮影するだけで完了です。すぐに審査が開始されるため、勤務先への電話連絡も原則ありません。

さらに、SMBCモビットは返済でVポイントが貯められたり、公式スマートフォンアプリからLINE Payに直接チャージできたりと、便利な機能が備わっています。

他のサービスとも連携しながらお得にカードローンを利用したい方は、SMBCモビットがおすすめです。

※注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

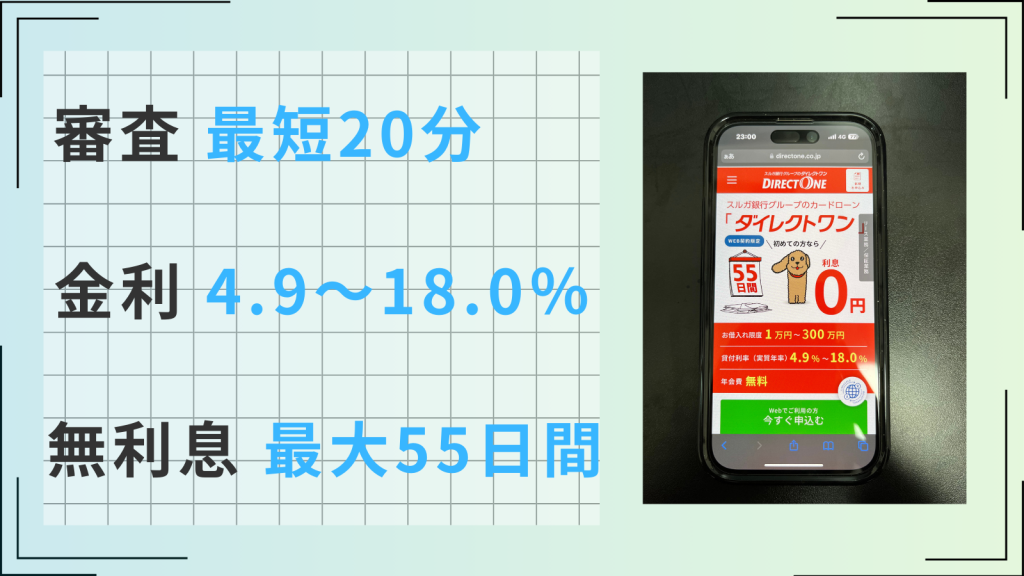

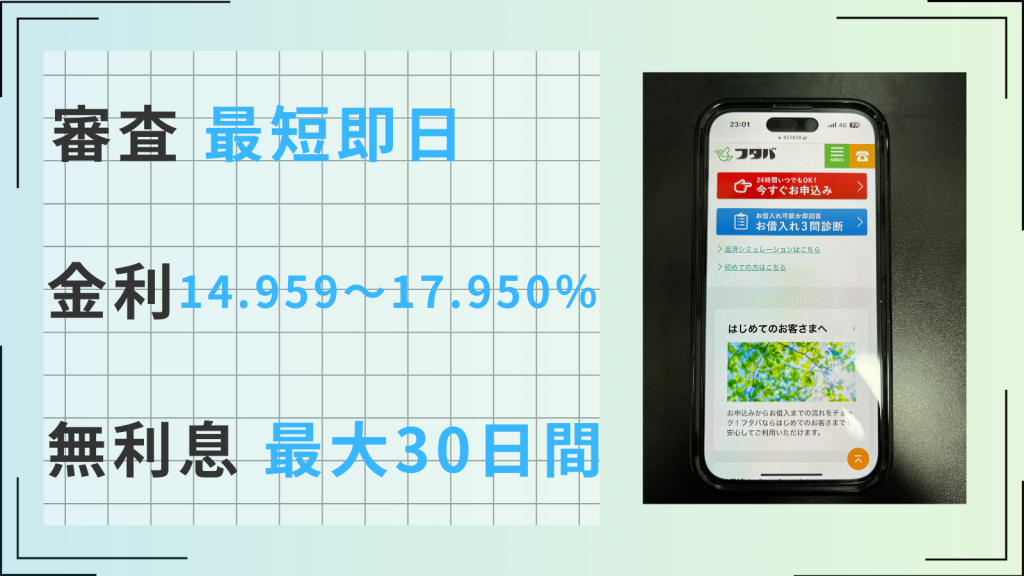

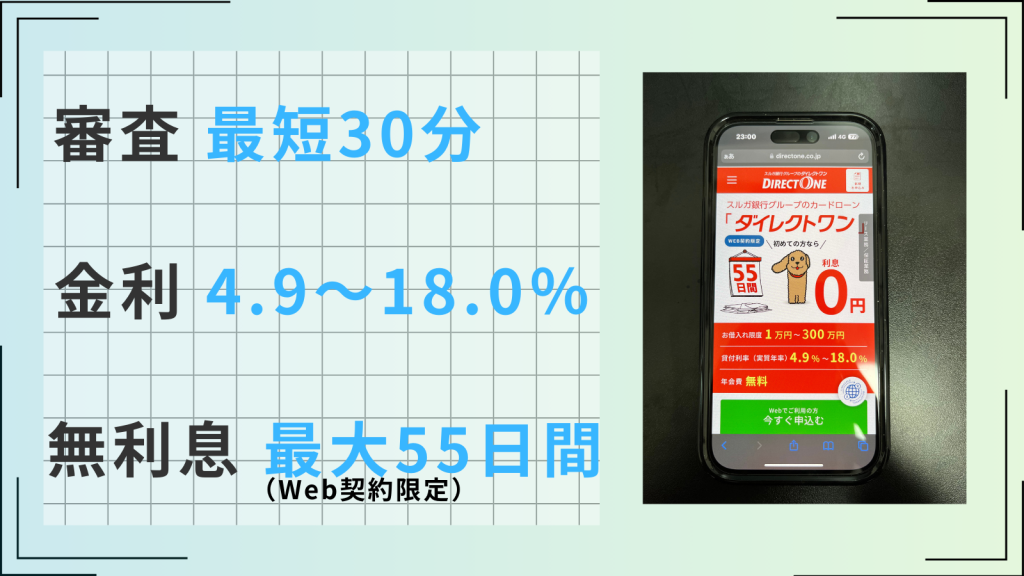

ダイレクトワン

| 審査時間 | 最短30分 | 融資時間 | 最短即日 |

| 無利息 | 最大55日間 | 実質年率 | 4.9~18.0% |

- 来店契約なら最短30分で契約完了&カード発行可能

- 初回利用時、最大55日間利息0円で返済負担を大幅に軽減可能(Web契約限定)

- パートやアルバイトの方でも安定的な収入があれば申込み可能

- 借入の疑問点や不安を相談しながら、自分に合った借入を行なえる

- 目的別ローンが充実していて借りやすさ抜群

ダイレクトワンはスルガ銀行グループが提供するカードローンで、東京都・神奈川県・静岡県・山梨県・愛知県に7店舗を展開しています。

インターネットでの申し込みはWeb完結に対応しており、電話での申し込みなら最短即日での借り入れが可能です。

また、急いでいる場合は店頭窓口での申し込みにより、最短30分でローンカードを発行してもらえます。

さらにダイレクトワンでは、新規申し込みの方がWebから契約した場合に限り、55日間の無利息サービスを提供しています。

初回借入日の翌日からおよそ2ヵ月にわたって利息がかからないため、返済負担を軽減したい方におすすめです。

そのうえ、アコム同様にパートやアルバイトの方でも安定的な収入があれば、申し込みをすることができます。

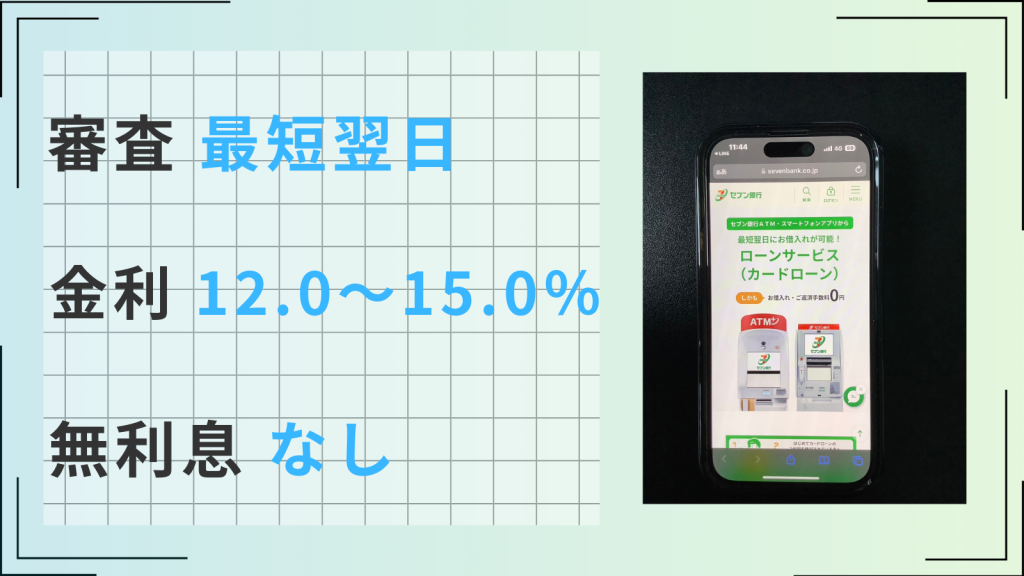

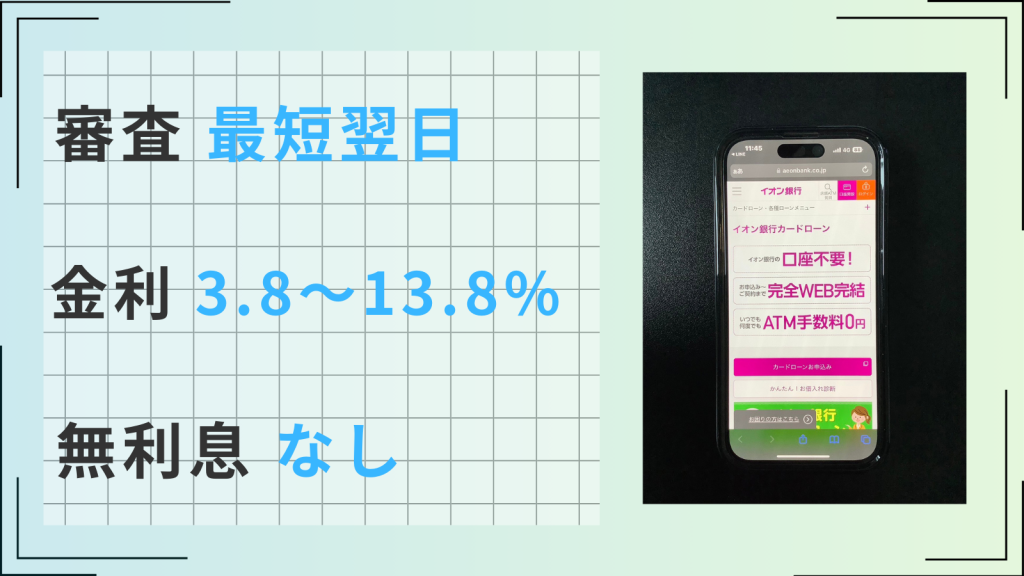

そのほかにも、借り入れや返済には以下のATMが利用できます。出張先や旅先でも利用しやすいでしょう。

- スルガ銀行

- ゆうちょ銀行

- セブン銀行

- イーネット

- イオン銀行

- プロミス

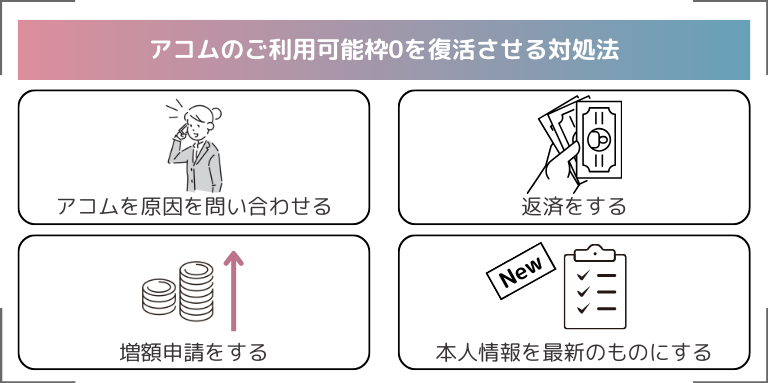

突然0円になったアコムのご利用可能枠を復活させる対処法

アコムのご利用可能額を復活させるには、上記図解の方法が効果的です。ここでは、それぞれの方法について詳しく解説します。

なお、下記をクリックすると、自分が気になる該当箇所をすぐに確認することができます。

アコムに原因を問い合わせる

アコムのご利用可能額を復活させるには、まずはアコムに原因を問い合わせてみるのがおすすめです。

自分が借り入れできない原因を知ることで、いち早くご利用可能額を復活させられるでしょう。

アコムの問い合わせ先は、アコム総合カードローンデスクです。

アコムのご利用可能額が0になる原因は、年収の3分の1を超えた借り入れをしているケースや返済遅延などさまざまです。

そのため、心当たりがない場合は、早急に問い合わせてみることをおすすめします。

ただし、受付時間は平日9:00〜18:00であり、土日や深夜は対応していないので注意が必要です。

そのため、すぐにお金が必要な方は、他社のカードローンを利用するのがおすすめです。

返済をする

すでにご利用可能額の上限まで借り入れをしている、返済遅延している方は、返済をすることでご利用可能額を復活させられる可能性があります。

アコムのカードローンはご利用可能額の範囲内であれば、何度でも借り入れが可能です。

しかし、ご利用可能額が上限に達している場合、返済をしなければ新たな借り入れはできません。

長期間返済が遅れていると、信用情報に傷が付いてしまいます。アコムからの信用を失うことで、借り入れできなくなることもあるでしょう。

この場合は借金を解消しても、ご利用可能額が復活しない可能性もあります。

そのため、日頃から返済期日を厳守した利用を心がけることが大切です。

なお、アコムと他社を含め金融機関などからの借入総額が大きく、返済に困っている方はおまとめローンの利用を検討しましょう。

増額申請をする

増額申請をすれば、アコムのご利用可能額を復活させられる可能性があります。ただし、延滞や滞納をしていない、総量規制内の借り入れであることなどが条件です。

増額の審査が通れば、ご利用可能額が引き上げられ、追加で借り入れできるようになります。

アコムの増額申請は、インターネット・自動契約機・電話から手続きできます。原則当日に増額可能かの回答がもらえることや、土日祝日でも対応していることが特徴です。

各手段での手続き方法は以下のとおりです。

| インターネット | マイページにログインし、「ご利用可能額を増やす」を選択し、必要情報を入力する |

| 自動契約機(むじんくん) | 自動契約機の場合: 本人確認書類を用意し、自動契約機の案内に沿って申請する アコムATMの場合: 「極度額等の変更申込」を選択して手続きする |

| 電話 | アコム総合カードローンデスクに問い合わせる (ご利用可能時間:平日9:00~18:00) |

ただし、返済遅延や勤務先の変更、年収低下などがあった場合、増額の審査が通らないケースもあるため注意しましょう。

なお、延滞や滞納をしてしまっているけど、今すぐにお金が必要という方は後払いアプリの利用を検討してみてください。

本人情報を最新のものにする

アコムのご利用可能額を復活させるには、本人情報を最新のものにすることも方法の一つです。

本人情報を更新せず古いままだと、偽りの情報が登録されていることになり、アコムからの信用を損ないかねません。

そのため、住所を変更したり、勤務先を変更したりした場合は、速やかにアコムの本人情報を更新しましょう。本人情報が更新されれば、ご利用可能額が復活する可能性があります。

本人情報の変更は、以下のいずれかの方法で手続きが可能です。

- 会員ページからの届け出:会員用マイページにログインし、「お客様情報の変更」でお手続き

- 電話での届け出:「アコム総合カードローンデスク」への問い合わせ

- myacからの届け出:本人情報の変更に必要な運転免許証や収入証明書などの書類を、写真に撮って提出する

ただし、上記の方法ではご利用可能額を復活させられない場合もあります。今すぐにお金が必要な方は、他社のカードローンを利用するのがおすすめです。

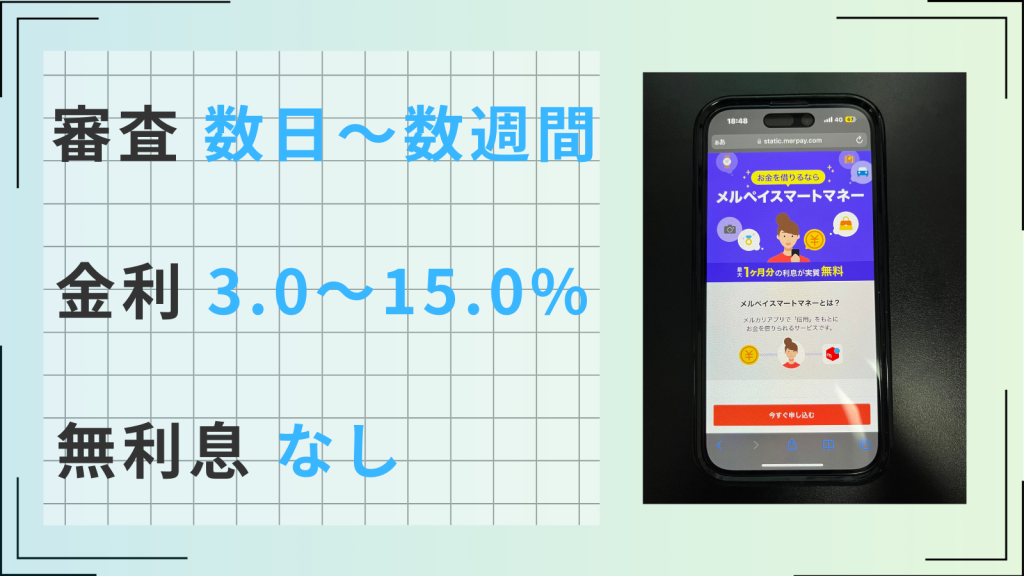

アコムのご利用可能枠0が復活しない場合は後払いアプリを利用するのもおすすめ

アコムのご利用可能枠0が復活しない場合は後払いアプリを利用するのもおすすめです。

後払いアプリとは、商品やサービスの代金を後払いできる決済サービスです。手元に現金がない場合でも、購入を先に行ない、支払いを後日に回すことが可能です。

ここで紹介する後払いアプリは、最短数分〜数時間程度で利用できるため、すぐにお金を利用することができます。

なお、アプリによっては、審査なしで利用することができるアプリもあるため、併せて下記の記事もご覧ください。

チャージ式Visaプリペイドカードと家計簿アプリがセットになった「ワンバンク(旧:B/43)」は、最短1分で最大5万円まで残高を後払いでチャージできます。

店舗・インターネットのVisa加盟店でならどこでも使えるため、幅広い決済に利用できる後払いアプリです。

チャージした後払い残高は、入金日から翌月末日までのいつでも支払い可能。コンビニのATMやレジ、ネット銀行などで手数料を合算した金額を支払います。

あとばらいチャージ利用までの流れ

後払いを利用するには本人確認を完了させる必要があるため、アプリダウンロード後にアンケートで「あとばらいチャージを利用したい」を選択し、本人確認書類を提出しましょう。

ここから今すぐダウンロード!

PCの方はこちら

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

招待コードの入力で、招待を受けた方に300円プレゼント!

招待コード:B43C85S94

B/43(ビー ヨンサン)

| 審査の有無 | なし(後払いは審査あり) |

| 年齢条件 | なし(18歳未満は親権者または法定代理人の許可が必要) |

| 利用可能な 店舗・サービス | Visa加盟店(店舗・インターネット) |

| 利用可能額 | 5万円(あとばらいチャージ) |

| 手数料 | 500円~1,800円(申込金額に応じて異なる) |

| リンク | iPhone/iPadはこちら・Andoridはこちら |

B/43(ビー ヨンサン)は、家計簿アプリとチャージ式Visaプリペイドカードが一体となった便利な「家計簿プリカ」サービスです。全国のVisa加盟店で利用可能なこのサービスでは、事前にチャージしておけばプリペイドカードとして支払いが可能となります。

さらに、最大5万円まで利用できる「あとばらいチャージ」を使えば、支払いを翌月末まで繰り越すことができます。「あとばらいチャージ」は本人確認だけで利用を開始できますが、利用時にリアルタイム審査が行なわれます。

B/43では、利用シーンに合わせて選べる3種類のカードを提供しています。「ペアカード」は2人分の支出を一括管理でき、カップルや家族に最適です。「マイカード」は個人利用に便利で、ペアカードとも併用できます。「ジュニアカード」は親子で家計簿を共有し、子供のお小遣い管理にも役立ちます。

ここから今すぐダウンロード!

PCの方はこちら

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

招待コードの入力で、招待を受けた方に300円プレゼント!

招待コード:B43C85S94

バンドルカード

| 審査の有無 | カード発行には審査なし ポチっとチャージ(後払い)は審査あり |

| 年齢条件 | カード発行は年齢制限なし ポチっとチャージ(後払い)は満18歳以上 |

| 利用可能 | Visa加盟店(店舗・インターネット) |

| 利用可能額 | 一回あたりのチャージ上限額 バーチャルカード、リアルカード:3万円 リアル+(プラス)カード:10万円 |

| 手数料 | 無料 リアルカード・リアル+(プラス)カードの発行には手数料が必要 |

| 詳細 | iPhone/iPadはこちら・Andoridはこちら |

バンドルカードは、三菱UFJフィナンシャル・グループが提供する後払いアプリで、初めての方や認知度を重視する方に最適なサービスです。このアプリでは「ポチっとチャージ」という簡単な方法で、最大50,000円までの後払いが可能となっています。アプリ内で金額を入力するだけで、最短3分程度で即座にチャージできます。

利用開始までの手続きも非常にシンプルで、アプリのダウンロード後に生年月日と電話番号を入力するだけで、すぐにVisaカードが発行されます。ダウンロードからわずか1分で利用できるスピード感が魅力で、Visaブランドのため、国内外の多くの店舗で幅広く利用できます。

さらに、Google Payに登録することでタッチ決済にも対応しています。手軽に利用できる利便性と、スピーディな操作感を兼ね備えた後払いアプリを探している方に、バンドルカードは特におすすめの選択肢です。

ここから今すぐダウンロード!

PCの方はこちら

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

※未成年の利用は保護者の同意が必要です。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)

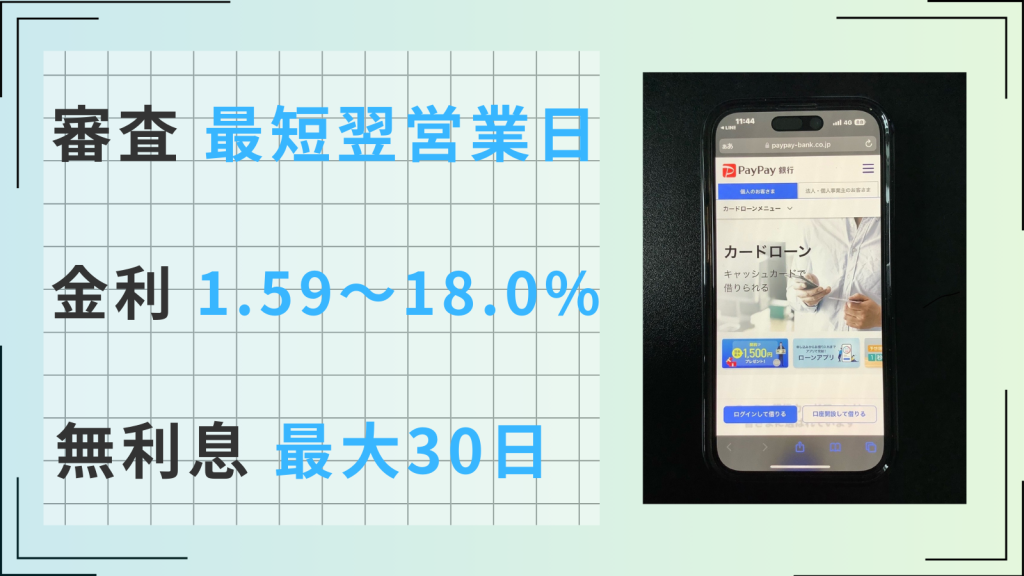

Oliveフレキシブルペイ

| 審査の有無 | あり |

| 年齢条件 | 国内在住なら0歳から申し込み可能 ※クレジットモードについては、高校生を除く満18歳以上(ゴールド・プラチナプリファードは満20歳以上)から申込可能 |

| 利用可能な店舗・サービス | Visa加盟店 |

| 利用可能額 | ~100万円 |

| クレジットモード決済手数料 | 無料 |

Oliveは、SMBCグループが提供する総合金融サービスで、一つのアカウントで幅広い機能を統合管理できます。三井住友銀行の口座やクレジットカード、デビットカード、ポイント払い、さらに資産運用(SBI証券口座)まで、さまざまな金融サービスを一括で利用可能です。

クレジット機能を利用することで、後払いをすることができます。審査が必要なものの、審査の結果に関わらずデビットモードやポイントモードはいつでも利用できます。

大手グループならではの安心感と便利さで、スマートな金融管理を実現します。

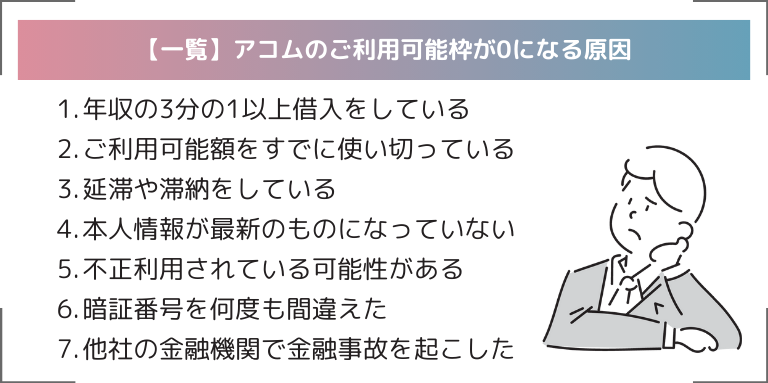

【一覧】アコムのご利用可能枠が0になる原因

アコムのご利用可能額が0になる原因として、上記図解が考えられます。ここでは、それぞれの原因について詳しく紹介します。

なお、下記をクリックすると、自分が気になる該当箇所をすぐに確認することができます。

- 年収の3分の1以上の借り入れをしている

- ご利用可能額をすでに使い切っている

- 延滞や滞納をしている

- 本人情報が最新のものになっていない

- 不正利用されている可能性がある

- 暗証番号を何度も間違えている

- 他社で金融事故を起こした

年収の3分の1以上の借り入れをしている

アコムのご利用可能額が0になる原因として、すでに年収の3分の1以上の借り入れをしていて、総量規制を超えてしまうことが理由として挙げられます。

貸金業法では、年収の3分の1までしか貸付をしてはいけないとする総量規制が定められているため、総量規制を超えた場合、ご利用可能額を0に制限される可能性があります。

例えば、年収150万円の人であれば50万円以上の借り入れはできません。

また総量規制には、総量規制の対象である他社の借り入れも含まれます。アコムでの借り入れが総量規制に満たない場合でも、他社の借り入れが多ければ規定に反する可能性があります。

そのため、対処法としては「返済をする」を選び、総量規制の範囲内に納めることが大切です。

ただし、返済が難しい方は、おまとめローンや債務整理も検討するべきでしょう。

ご利用可能額をすでに使い切っている

すでにアコムのご利用可能額が上限に達している場合も、ご利用可能額が0になる原因の一つです。

アコムでは契約時に、審査結果に応じて1〜800万円のなかで限度額が定められています。限度額の範囲内であれば、何度でも借り入れできます。

アコムのカードローンの契約極度額は「1万円~800万円」です。つまり、800万円を上限として、審査で一人ひとりの契約極度額が決まります。

引用:アコム

ただし、例えば限度額が200万円のところ、すでに200万円を借り入れしている場合は、当然ご利用可能額は0となり、新たな借り入れはできません。

そのため、アコムをはじめとするカードローンを利用する際は、随時借入状況を確認しながら利用することが大切です。

なお、アコムでの借入状況がわからない場合は、公式サイトか公式アプリの会員ページにある「ご利用状況」を確認するとよいでしょう。

対処法としては、「増額申請をする」「他社のカードローンを利用する」を試すのがおすすめです。

ただし、延滞や滞納をしていない、借入状況は総量規制内である、といったことが前提となります。

延滞や滞納をしている

アコムに対し延滞や滞納をしている場合も、ご利用可能額が0になる原因となりえます。

特に、一度ではなく何度も繰り返している場合は注意が必要です。

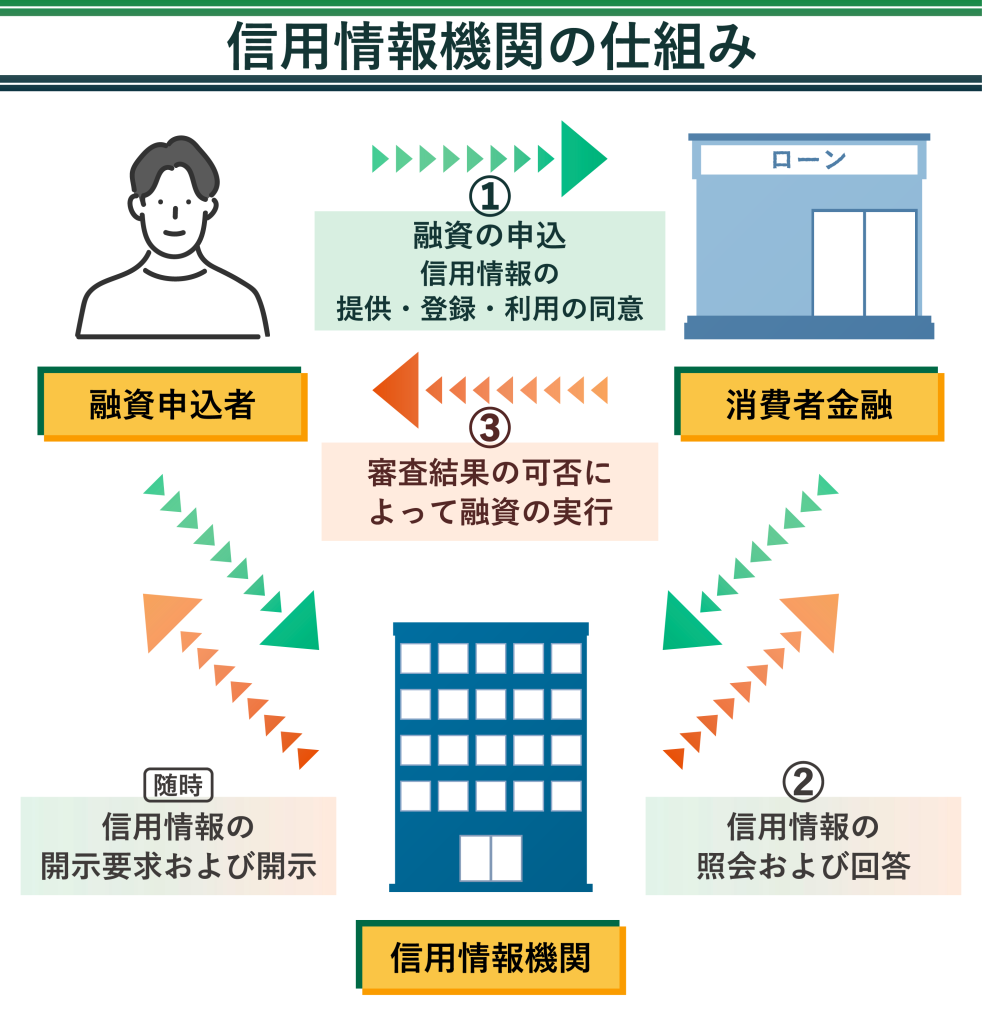

カードローンの利用状況は信用情報機関に登録されています。アコムの加入する信用情報機関は、以下の2つです。

| 名称 | 所在地 | 電話 | ホームページ(URL) |

|---|---|---|---|

| 株式会社日本信用情報機構(JICC) | 〒110-0014 東京都台東区北上野一丁目10番14号 住友不動産上野ビル5号館 | 0570-055-955 | https://www.jicc.co.jp/ |

| 株式会社シー・アイ・シー(CIC) | 〒160-8375 東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階 | 0120-810-414 | https://www.cic.co.jp/ |

延滞や滞納の情報は事故情報として記録され、信用情報に傷が付いた状態となります。

信用情報に傷が付くと返済能力が低いと見なされやすくなり、カードローン会社からは「貸付をしても返済してもらえないのではないか」と懸念されてしまうでしょう。

そのため、返済が遅延すると新たな借り入れができなくなってしまうことがあるのです。

どうしても期日までに返済が間に合わない場合は、必ずアコムに相談しましょう。

アコム総合カードローンデスクでは、返済期日に関する相談を受け付けています。

0120-629-215(受付時間:平日9:00〜18:00)

なお、延滞や滞納をしているけど、どうしてもお金が必要という方は、後払いアプリの利用を検討しましょう。

本人情報が最新のものになっていない

アコムのご利用可能額が0になる原因として、本人情報が最新のものに更新されていないことも考えられます。

以下のような場合は、速やかにアコムに本人情報の更新を届け出なければなりません。

- 引越しして住所が変わった

- 携帯電話のキャリアを変更し、電話番号が変わった

- 転職し、勤務先が変わった

本人情報を長期間更新しないでいた場合、嘘の情報が登録されていることになるため、アコムからの信用は損なわれるでしょう。

最悪の場合、利用限度額が0になるだけでなく、一括返済を求められるケースもあります。

また、最新情報を届け出ていないと、返済遅延や増枠に関する連絡などの重要なお知らせも受け取れません。

そのため、本人情報に変更があった場合は、速やかにアコムに連絡することが大切です。

不正利用されている可能性がある

カードローンが不正利用されている場合や利用の仕方が普通ではないと判断された場合も、アコムのご利用可能額が0になる原因と考えられます。

不正利用やカードローンの利用が普通ではないとは、例えば以下のようなケースです。

- 同じ日に何度も借り入れを繰り返している

- 毎日同じ時間帯に一定の借り入れをしている

このような利用の仕方は、なりすましなどの悪事のために、カードローンが利用されていることを疑われます。

アコムに不適切な利用と判断された場合は、追加の借り入れができないよう、利用停止の措置がとられる可能性があるでしょう。

暗証番号を何度も間違えている

ATMを利用する際に暗証番号を何度も間違えた場合は、アコムのご利用可能額が0になり、利用できなくなる可能性があります。

アコムの公式サイトでも、暗証番号の相違について以下のように記載されています。

ATMご利用時に誤った暗証番号(PIN)を一定回数以上入力した場合、お取引に制限がかかります。

引用:アコム

なお、暗証番号がわからない場合の問い合わせや利用制限を受けた場合の解除手続きは、以下の方法で行なうことが可能です。

「各種登録・変更・照会」から「暗証番号照会」をする。

「自動契約機(むじんくん)」に、運転免許証などの本人確認書類を持参し来店する。

他社で金融事故を起こした

アコム以外の他社カードローンで金融事故を起こした場合も、アコムのご利用可能額が0になる原因の一つです。

金融事故とは、おもに以下のような状態が生じたことを指します。

- 61日以上の返済遅延

- 強制解約

- 債務整理

- 代位弁済

- 自己破産 など

これらの情報は、CIC(株式会社シー・アイ・シー)やJICC(株式会社日本信用情報機構)などの信用情報機関に登録され、金融機関の間で相互共有されています。

そのため、他社で起こした金融事故をアコムが知った場合、返済能力が低いと判断し、利用を制限するケースがあるのです。

金融事故情報は完済から5〜10年経過しなければ削除されません。その間は信用情報が関わる金融サービスを受けられなくなってしまうため、適切な利用を心がけましょう。