カードローンや消費者金融、後払いアプリなど、お金を借りる審査に通らない人の特徴として、主に以下の6点が挙げられます。

- 申込条件を満たしていない

- 安定した収入がない

- 借入額が多くて総量規制の上限に達している

- 同時に複数の金融機関に申し込んでいる

- 申込内容に不備があった

- 信用情報が傷付いている

金融機関から審査落ちの理由は明かされませんが、多くのケースで審査落ちの理由はこれらの一部、もしくは複数に該当します。

これらの項目を見直した上で、自分の状況にあった金融機関に改めて申し込むのが、お金を借りる最短ルートです。

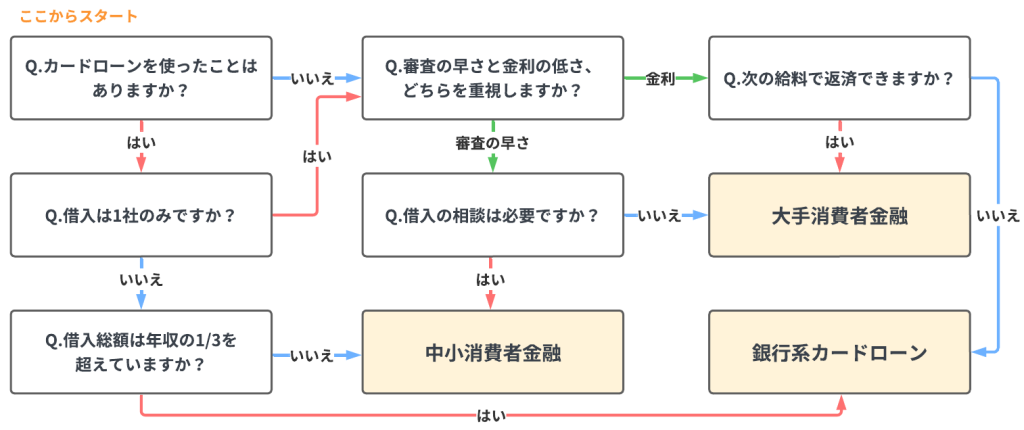

お金を借りる上で、借入を申し込む金融機関の選び方は、とても大切なポイントです。

カードローンは、大きく分けて「大手消費者金融」「銀行系カードローン」「中小消費者金融」という3つに分類されます。

カードローンの種類によって、審査内容や難易度は異なり、選び方がまずいと審査にも通りません。

審査に不安を感じている方は、審査通過率を公表している大手消費者金融か、柔軟な独自審査が特徴の中小消費者金融を選ぶのがおすすめです。

自分の状況にあった最適なカードローンを選ぶには、以下の診断ツールもしくはフローチャートでチェックしてください。

カードローン診断

3~4つの質問に答えるだけであなたにぴったりの借入方法が分かる

診断結果

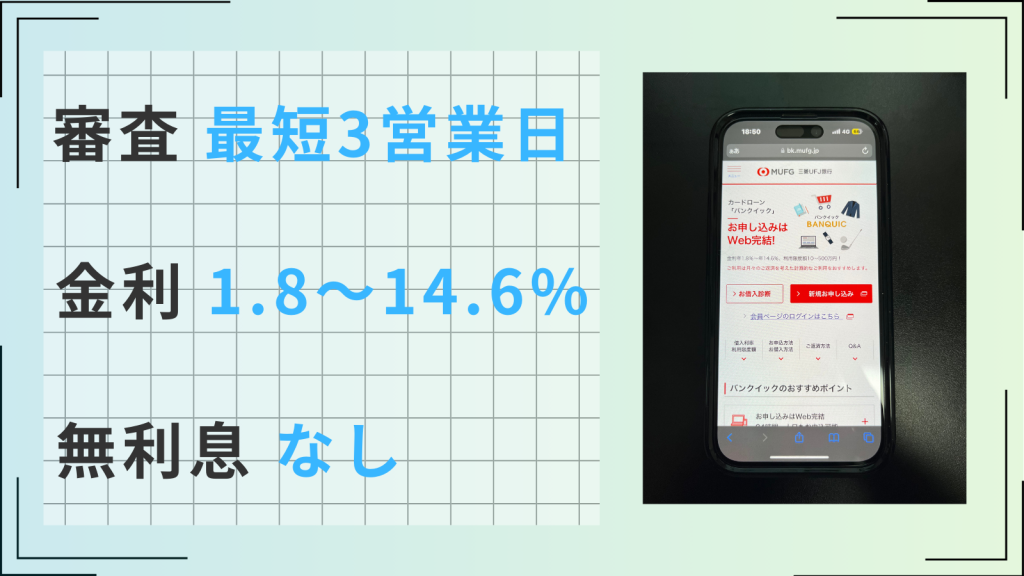

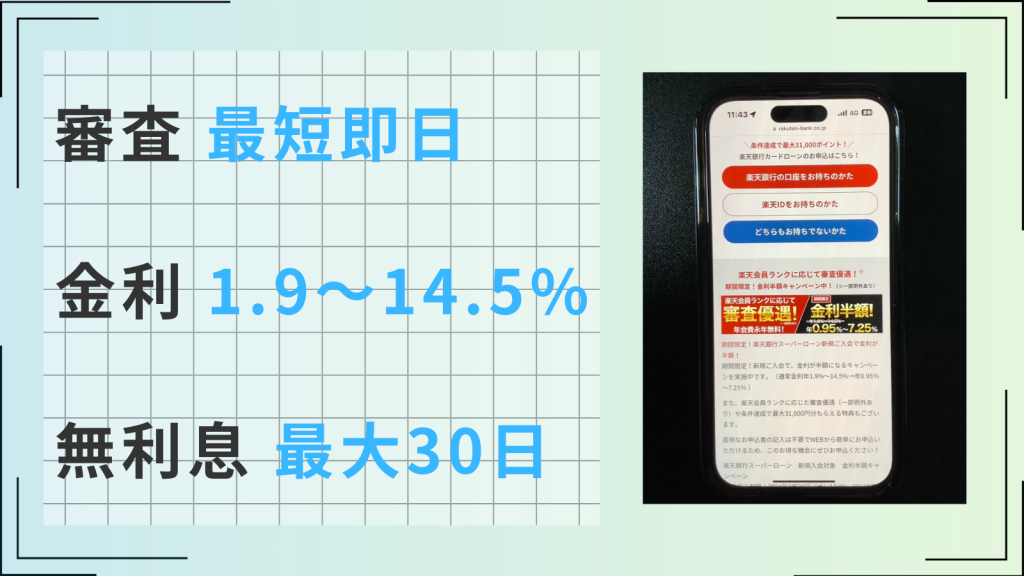

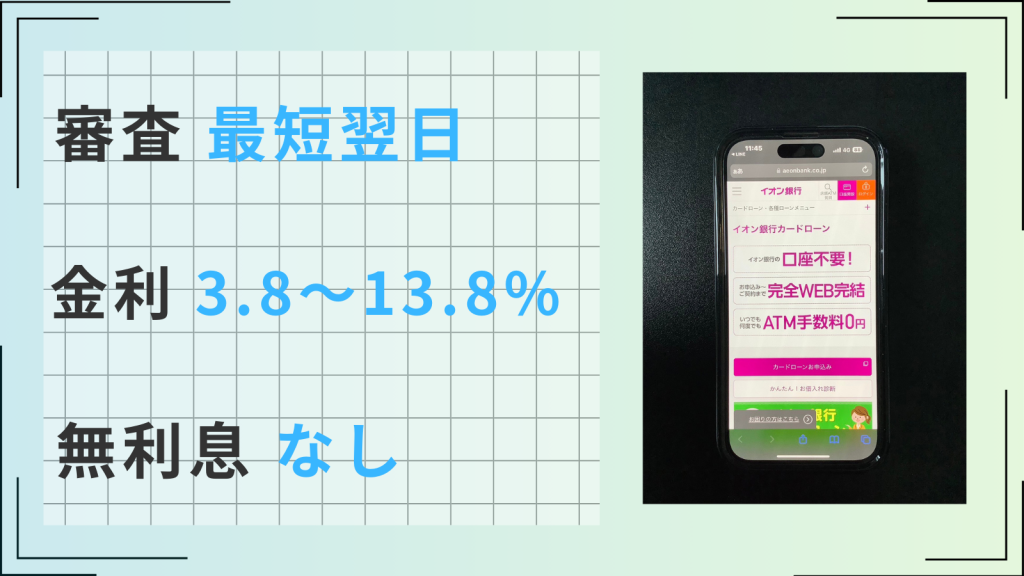

あなたには、銀行系カードローンへの申し込みがおすすめです。

銀行系カードローンは総量規制の対象外のため、年収の1/3を超えていたとしても審査に通る可能性があります。

また、消費者金融のカードローンよりも金利が低いことが多く、返済期間が長くなるのであれば金利負担が軽くなります。

診断結果

あなたには、中小消費者金融への申し込みがおすすめです。

大手消費者金融とは異なり、柔軟な審査ができるケースも多く、審査に不安を感じている人にもおすすめです。

画像タップで拡大

また、カードローンの審査を通すためには、以下のポイントを抑えて申込みをしましょう。

- 希望額は必要最低限で設定

- 年収の1/3を越える借り入れはできない

- 申し込みボタンを押す前に名前・住所・電話番号などをしっかり見直し

- 本人確認書類の撮影は鮮明に、ピンボケや手ブレに注意

- 審査が不安・過去に落ちたことある人は、カードローン選びが重要

- 審査通過率が公表されている消費者金融の利用がおすすめ

プロミスなら即日融資が可能!

| 審査時間 | 最短3分 | 融資時間 | 最短3分 |

| 無利息期間 | 30日間 | 実質年率 | 4.5%〜17.8% |

- 初めての借入は30日間金利が0円

- 職場・自宅への連絡や郵送物が原則なし

- 最短3分で審査完了

- 最大金利が17%台で大手他社より低い

1秒診断で借入できるかすぐ分かる!

プロミスなら即日融資が可能!

| 審査時間 | 最短3分 | 融資時間 | 最短3分 |

| 無利息期間 | 30日間 | 実質年率 | 4.5%〜17.8% |

- 初めての借入は30日間金利が0円

- 職場・自宅への連絡や郵送物が原則なし

- 最短3分で審査完了

- 最大金利が17%台で大手他社より低い

1秒診断で借入可能かすぐ分かる!

※お申込み時間や審査によりご希望に添えない場合がございます。

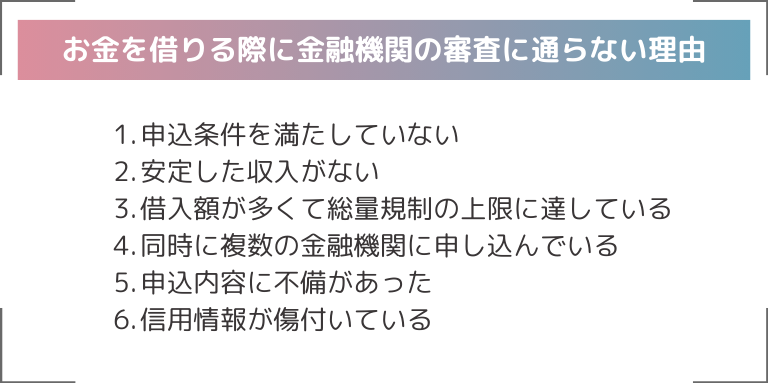

お金を借りる際に金融機関の審査に通らない理由

お金を借りる際に金融機関の審査に通らない理由は複数考えられます。

前提としてすでに借り入れている額が多くて総量規制の上限に達している場合や、信用情報が傷ついている場合、安定した収入がない場合は審査に通らないでしょう。

申し込み条件を満たしていない方や申し込み内容に不備がある方も審査落ちの対象です。

上記を満たしていても同時に複数の金融機関に申し込んでいる場合、不審に思われて審査に落ちる場合があります。

申込条件を満たしていない

審査に通らなかった方は自分が申し込み条件を満たしているかをまずチェックしましょう。

借入の際に注意すべき申し込み条件の例は以下のとおりです。

| サービス | アコム | プロミス |

|---|---|---|

| 年齢条件 | 20歳以上 | 18~74歳 |

| 収入条件 | 本人に安定した収入がある | 本人に安定した収入がある |

| 融資金額条件 | 1万〜800万円 | 〜500万円 |

| 返済期間 | 最終借入日から最長9年7ヵ月 | 最終借入後原則最長6年9ヵ月 |

| 返済回数条件 | 1回~100回 | 1~80回 |

申し込み時に1つでも満たしていない条件があった場合、審査通過は不可能になります。

すべての条件を満たしているか最終チェックしたうえで申し込みに進みましょう。

なお虚偽申告した場合、信用機関情報照会の時点でバレて、その段階で審査が終了する可能性があります。

安定した収入がない

安定した収入がない方も、審査通過は難しいでしょう。

申込者に返済能力があるかを確かめるための制度であり、安定した収入がなければ貸したお金を返せないと金融機関側は判断します。

ただし、消費者金融のカードローンでは主婦、学生の方であっても、パート、アルバイトによる安定した収入がある場合は申し込み可能な場合があります。

カードローンの商品概要をチェックし、自分が融資条件に当てはまっているかチェックしたうえで申し込みをすると、審査落ちのリスクを減らせるでしょう。

借入額が多くて総量規制の上限に達している

すでに借入を行なっている場合、借入額が多くて新たに借り入れられない状態である可能性があります。

借入に関しては総量規制という仕組みがあり、過度な借入れから消費者を守るために、年収3分の1を超える貸付けが原則禁止されています。

ただし、カードローンのなかには総量規制の例外貸付けにあたる「おまとめローン」という仕組みがあり、おまとめローンを活用すれば年収の3分の1を超える借入が可能です。

おまとめローンとは複数の借入を一本化する制度です。

おまとめローンが総量規制の例外貸付けと認められるには、以下の条件を満たす必要があります。

- 銀行からの借入や、親族・知人などからの借入はおまとめローンの対象外。

- まとめローンの金利が一本化する前の金利を上回っていない。

- おまとめローンの利用後は新たな借入は不可能。

- 1ヵ月の負担額について、おまとめローンの負担額が一本化する前の負担額を上回らない。

- 担保・保証に関して、おまとめローンの条件が一本化前の条件より厳しくならない。

参考:日本貸金業協会

総量規制によって審査を通過できない場合、おまとめローンを利用することで新たな借入が可能になる可能性があります。

同時に複数の金融機関に申し込んでいる

同時に複数の金融機関に申し込んでしまうと、審査に通らなくなる可能性があります。

短期間や一度に複数の金融機関に申し込みをすると、「お金に困っており、貸しても返済してくれないのではないか」と金融機関側に怪しまれるためです。

借入者にしっかり返済する能力があるかを見極めるために設けられており、返済能力が不十分と判断された場合、審査落ちとなります。

また短期間に複数の金融機関の審査落ちを経験すると、審査に通りづらくなる「申し込みブラック」状態に陥るため注意が必要です。

申し込みブラック状態になると約6ヵ月前後審査に通りづらくなる状態になるため、審査でかなり不利になります。

焦って短期間で、同時に何社も申し込んでしまい、申し込みブラック状態に陥ることは絶対避けましょう。

申込内容に不備があった

申し込み内容に不備があった場合、審査通過はできません。

特に、重要な書類に不備があった場合は審査が長引く場合もあるため、希望のタイミングで借入を行なえなくなる可能性があります。

緊急で借入が必要な方ほど、しっかりと必要書類をチェックして準備しておきましょう。

最近ではアプリを利用したスマホローンなども普及しており、スマートフォンの画面でさまざまな項目を入力する必要があります。

チェックを怠ったことが理由で審査に落ちた場合でも信用情報に審査落ちの記録が残るため、丁寧にチェックしたうえで申し込むクセをつけておきましょう。

また虚偽の申請をした場合はその時点で審査が打ち切られたり、そのカードローンが利用できなくなったりします。

申し込みの際は、正しい情報を正確に入力することが大切です。

信用情報が傷付いている

信用情報が傷ついている場合、審査に通過しづらくなります。

延滞や滞納したことがあったり、自己破産・債務整理の過去があったりすると信用情報に記録され、審査でマイナスに働くでしょう。

自分の信用情報は、信用情報機関に開示請求を行なうことでチェックできます。

| 信用情報機関 | 手続き方法 | 必要なもの | 手数料 |

|---|---|---|---|

| CIC (シー・アイ・シー) | ウェブ | スマートフォンかパソコン | 500円 |

| 郵送 | ・開示申込書 ・本人確認書類など | 1,500円 | |

| JICC (日本信用情報機構) | アプリ | スマートフォン | 1,000円 |

| 郵送 | ・開示申込書 ・本人確認書類など | 1,000円 | |

| KSC (全国銀行個人信用情報センター) | ウェブ | ・スマートフォンまたはパソコン ・本人確認書類 | 1,000円 |

| 郵送 | ・申込書 ・本人確認書類の写し | 1,124~1,200円 |

信用情報が傷ついているときは、無理に申し込んでも審査を通過できません。

再審査を請求する場合、あらかじめ信用情報をチェックして不利になる要因を解消しておきましょう。

審査に不安な方は審査通過率が公表されている大手消費者金融カードローンがおすすめ

審査に不安な方は審査通過率が公表されている大手消費者金融カードローンに申し込むのがおすすめです。審査が通りやすい大手消費者金融を選ぶことで、安心して審査に申し込めます。

大手消費者金融のカードローンを選ぶ際は、スピード感も重視しましょう。

ほかと比べて、最も審査通過率が高いアコムはスピード感のある融資が魅力的で、初回借入でも最短20分※で融資をうけられます。

ほかに比較すべきポイントは以下のとおりです。

- 借入金利

- 郵送物有無

- 無利息期間

| カードローン | アイフル | アコム | プロミス |

|---|---|---|---|

| ロゴ |  | | |

| 審査時間 | 最短18分※ | 最短20分※ | 最短3分※ |

| 融資時間 | 最短18分※ | 最短20分※ | 最短3分※ |

| 審査通過率 | 40.3% | 40.6%※2 | 36.9% |

| アプリ対応 | ◯ | ◯ | ◯ |

| 在籍確認 | 原則なし | 原則なし | 原則なし |

| 詳細 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※お申込の状況によってはご希望にそえない場合がございます。

※契約には所定の審査があります

※アコムマンスリーレポート(2024年2月)

※プロミス月次データ(2024年2月)

※アイフル月次データ(2023年12月)

アイフル

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

- 初めての利用なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 大手唯一の銀行グループではない独立した消費者金融

- 在籍確認は原則なし、郵便物は一切なし

※お申込の状況によってはご希望にそえない場合がございます

アイフルは郵送物が一切なしのため、周囲にバレずに借り入れたい方におすすめです。

アイフルは借入者のプライバシー保護を重視しており、以下の内容で貸し付けを行なってくれます。

- 原則、郵送物一切なし

- 来店不要で振り込み、またはATMから借入可能

- カードレスで借入がスマートフォン一つで完結

一般的なカードローンでは申し込み確認書類やローンカードなどが自宅に送付されますが、アイフルでは郵送物を一切なしにできるため家族にバレる心配もありません。

申し込み時の電話による在籍確認も原則行なっておらず、会社の同僚にもバレずに借入可能です。

申し込み〜借入までスマートフォン一つで完結します。

加えて初回借入時は「契約日翌日」から30日間利息0円で借り入れられるため、消費者金融の利用に不安がある方でも気軽に利用しやすいでしょう。

なお、借入金利は3.0%〜18.0%と平均的な水準です。

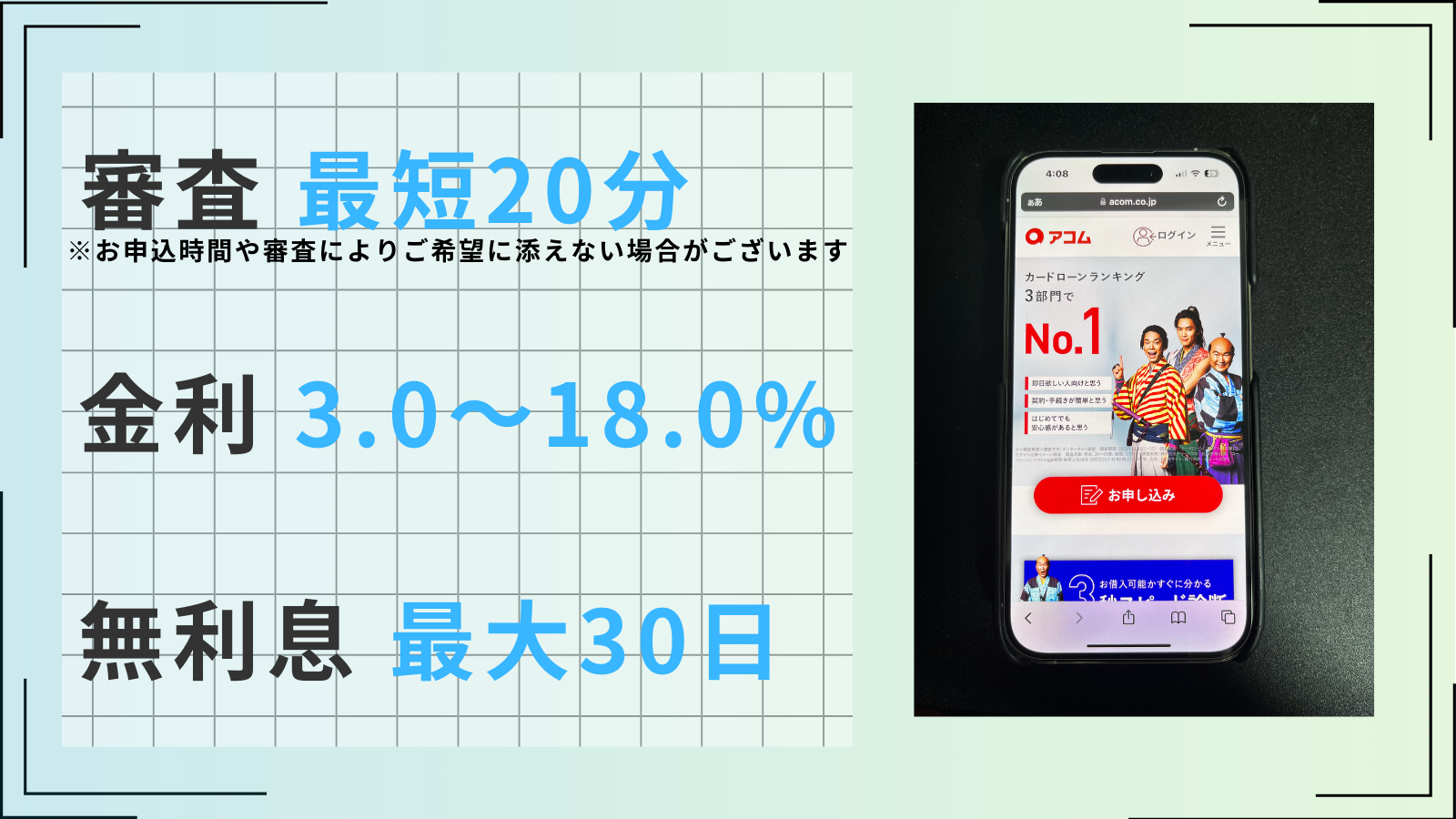

アコム

| 審査時間 | 最短20分 | 融資時間 | 最短20分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

- 初めての利用なら最大30日間利息0円

- 最短20分で審査が完了するスピード審査

- 大手消費者金融の中でNo1の利用者数

- 年会費無料のクレカも作れる

- 在籍確認は原則なし、郵便物は一切なし

※お申込時間や審査によりご希望に添えない場合がございます。

※電話での確認はせずに書面やご申告内容での確認を実施

アコムは審査通過率が40.6%※2と大手消費者金融のなかでも高めなのが特徴です。

※2アコムマンスリーレポートより

約半数の方が審査に通過できるため、安心して審査に申し込めるでしょう。

アコムの審査では以下のようなポイントがチェックされます。

- 安定した収入の有無

- 属性情報

- 信用情報

審査の際にはこれらを対策しておくことで、さらに審査通過率を高められます。

また、アコムはスピード感のある融資も魅力的で、初回申し込み時は最短20分※、2回目以降は最短10秒で融資をうけられます。

特に2回目以降は24時間365日いつでも借り入れられるため、利便性も抜群です。

アコムを利用すれば振り込み手数料0円で借り入れられるため、お得に借り入れたい方も満足できるでしょう。

なお、借入金利は3.0%〜18.0%と平均的な水準です。

※詳細

※お申込時間や審査によりご希望に添えない場合がございます。

※2アコムマンスリーレポート

※3電話での確認はせずに書面やご申告内容での確認を実施

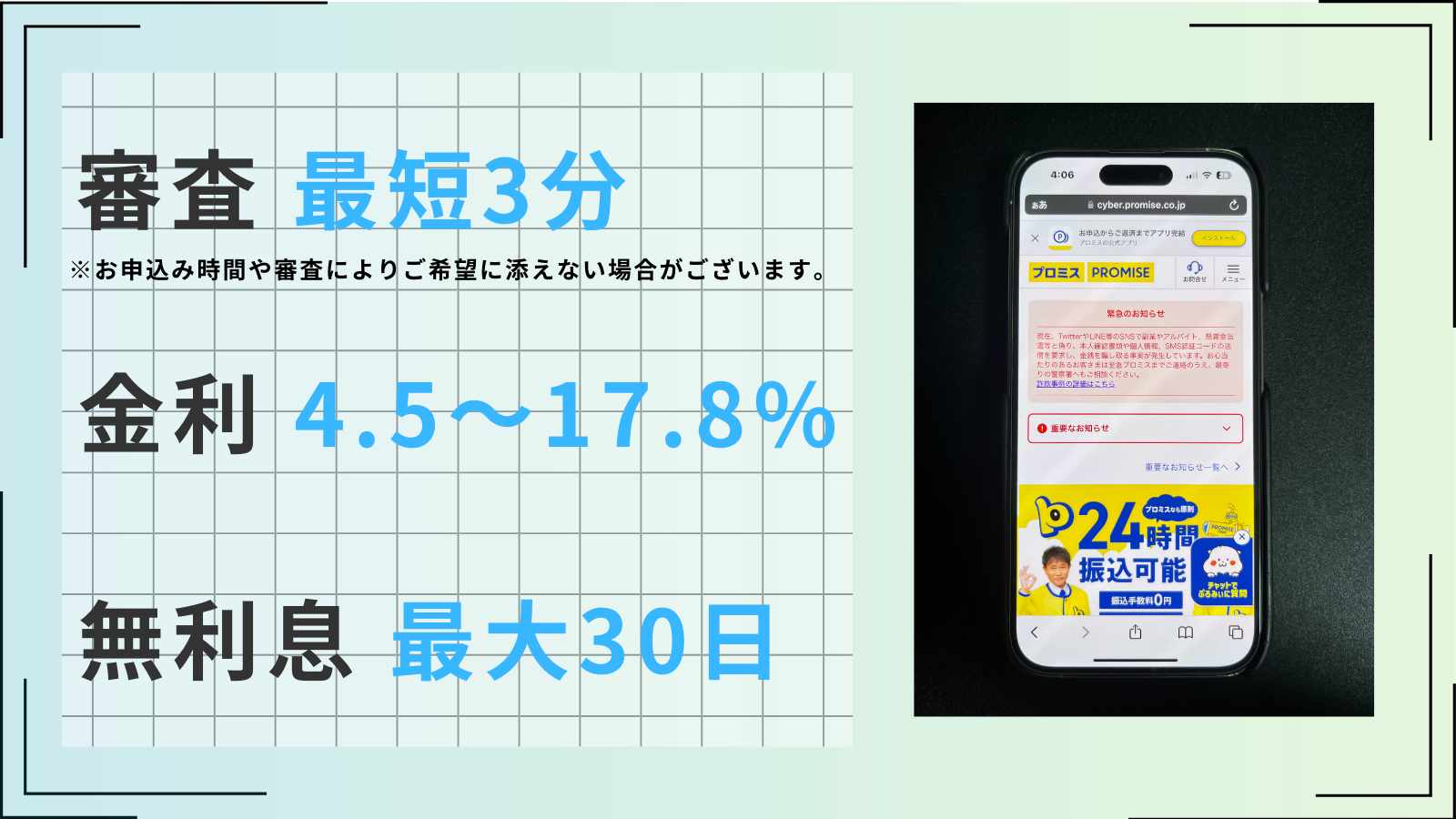

プロミス

| 審査時間 | 最短3分 | 融資時間 | 最短3分 |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 在籍確認は原則なし、郵便物は一切なし

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスはノンバンク初のCOPC認証を取得した大手消費者金融であるため、安心して借り入れられます。

グローバルで統一された顧客満足度や品質の認証基準をクリアできていることの証です。

特にお客様対応のパフォーマンスにおいて優秀なレベルで達成し続けられた、と認められているため、不安な点も誠実に対応してくれると期待できます。

最大金利が適用される場合が多い初回借入でも、最大金利の低いプロミスを利用することで返済負担を抑えながらの借入が可能です。

審査通過率も40%前後と高めであるため、申し込み〜返済までの安心感を重視する方に特におすすめです。

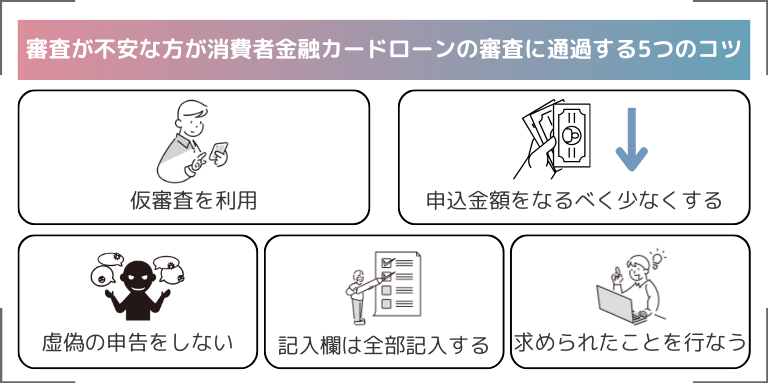

審査が不安な方が消費者金融カードローンの審査に通過する5つのコツ

審査が不安な方が消費者金融カードローンの審査に申し込む場合、審査の際に求められる対応をすべてきっちり行なうことで審査に通過しやすくなります。

虚偽申告せず正しい情報を正確に入力することや、申し込みの際に記入欄はできるだけすべて記入することもすべきことの一つです。

また、申し込み金額をなるべく少なくすることで「十分な返済能力がある」と判断されやすくなります。

上記の対策を徹底したうえで最後に仮審査を利用してみましょう。事前に仮審査を利用することで、本審査落ちの可能性を下げられるでしょう。

仮審査を利用する

本審査前に仮審査を利用すると、事前に審査通過できるかどうかチェックできます。

事前に仮審査を行なっておくことで審査通過できそうなカードローンを見分けられるため、無意味な審査落ちを減らせます。

ただし、なかには仮審査を通過しなければ本審査をうけられないカードローンもあるため、注意が必要です。

仮審査を通過できなかった際も本審査と同様で信用情報に記録が残るため、仮審査をうける前には「借入診断」を行なうことをおすすめします。

- 年齢

- 年収

- 職業

- 他社お借入れ額

上記の情報などを参照し、借入可能かどうか事前にチェックできます。

審査落ちを繰り返して申し込みブラックに陥ってしまうと審査通過は難しくなるため、「借入診断」と「仮審査」を利用して慎重に申し込み先を選定しましょう。

申込金額をなるべく少なくする

申し込み金額をなるべく少なくすることで、審査に通過する可能性を上げられます。

借入時の審査では継続的に返済できる年収があるかを必ずチェックされており、借入額を少なくすることで「返済能力が十分である」と判定されやすくなるためです。

同じ100万円の借入でも、年収300万円の人に貸し出すより年収1,000万円の人に貸し出すほうがリスクが少ないです。

申し込み金額を決める際には、自分の年収を参考にしてみましょう。

また、日本貸金業協会によると、借入に関しては総量規制という仕組みがあり、過度な借入れから消費者を守るために、年収3分の1を超える貸付けが原則禁止されています。

総量規制を超える金額の申し込みをした場合、審査通過は困難になるため注意が必要です。

虚偽の申告をしない

申し込みの際は、絶対に虚偽の情報を入力しないようにしましょう。

虚偽申告しても必ず審査時にバレるため、メリットは何一つありません。

金融庁の個人信用情報センターのご案内では、個人の信用情報は指定信用情報機関に記録されておりローン借入の際は以下の情報が参照される、と紹介されています。

- 氏名・住所・生年月日・電話番号・勤務先などの個人情報

- 以前の借入の借入日・借入額・資金用途・返済残高・最終返済日など

- 延滞・滞納記録

- 担保処分や取引解約などの情報

審査の際には申し込みの際に申告された内容と登録情報を照らし合わせてチェックされ、そのうえで融資可能かが判断されます。

虚偽申告した場合、融資可能か判断する前に情報に相違があるとして自動的に落とされる可能性もあるでしょう。

虚偽は審査時に確実にバレるため、適切な情報を申告しましょう。

信用情報や借入状況の改善など、変えられる部分で審査通過率を高めるべきです。

申込の際に記入欄はできるだけ全て記入する

申し込みの際、記入できる欄をできるだけすべて記入することで審査通過の可能性を上げられます。

審査には申込者の属性や信用情報に点数をつけ、点数に基づいて信用力を評価する「スコアリング」という仕組みが採用されています。

もしあなたが知らない相手にいくらか貸し付けをする際、相手の情報が多ければ多いほど安心できるでしょう。

スコアリングとはその感覚を点数に換算した仕組みであるため、記入欄にできるだけ多くの情報を記入したほうが高評価を得やすいのは当然です。

具体的には、以下の情報までしっかり記載することで審査に通過しやすくなります。

- 年収や勤続年数、雇用形態の情報

- 居住形態

- 固定電話の番号

- 借入残高や借入件数

- 返済履歴

なるべくすべての記入欄を埋め、スコアリングの評価をできるだけ上げておきましょう。

審査の際に求められることは全て行なう

審査の際に求められる在籍確認や必要書類の提出などは、すべてしっかり行ないましょう。

求められることをきちんと行なうことで、適切かつ迅速な審査を受けられます。

審査の際に行なうべきことは、各カードローンのホームページに記載されています。

例えばアコムでは借りる金額によって必要な書類が異なるほか、申し込みの方法によっても求められる書類が異なります。

| 必要書類 | 対象者 | 内容 |

|---|---|---|

| 本人確認書類 | 借入者全員 | アコム指定のなかから1点 (もしくは保険証+補足書類1点) |

| 収入証明 | 以下のいずれかに該当する方 ・アコムで50万円以上の借入をする ・他社を含めた借入総額が100万円以上になる | ・源泉徴収票 ・給与明細書 ・市民税、県民税額決定通知書 ・所得証明書 ・確定申告書、青色申告書、収支内訳書 からいずれか1点 |

ほかにも在籍確認や審査後の契約手続きなどが行なわれますが、消費者金融によって行なうべきことは異なります。

審査を通過し、借入まで行ないたいのであれば、求められたことを一つずつきっちり行ないましょう。

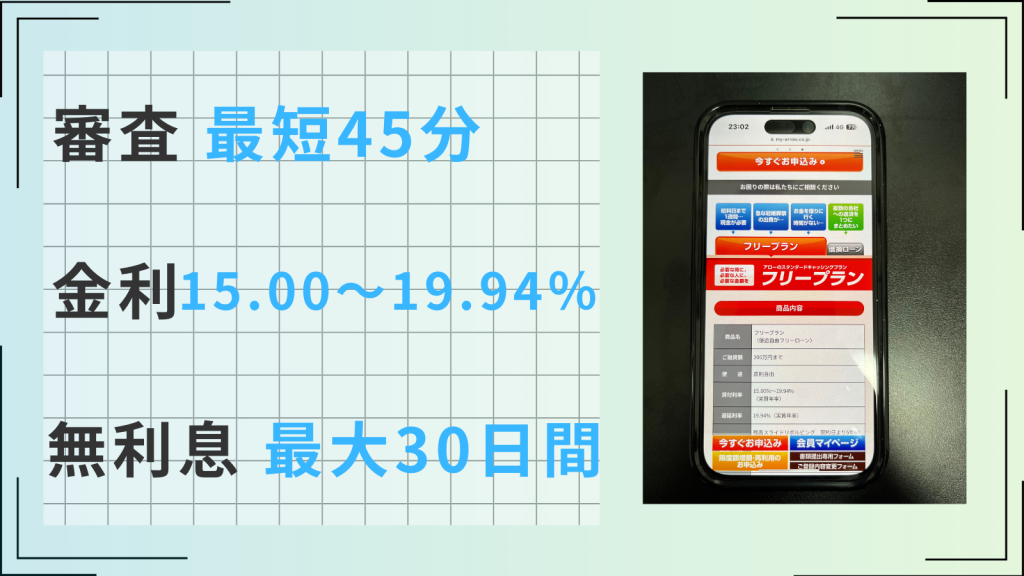

大手消費者金融がダメなら独自審査の中小消費者金融がおすすめ

大手消費者金融の審査に通過できなかった方でも、中小消費者金融であれば審査に通過できる可能性があります。

大手の場合は、審査業務の効率化のために機械的な審査を一部採用していますが、中小消費者金融の場合は自社スタッフによる独自審査を行なっています。

決して審査が甘いわけではありませんが、大手で審査に落ちてしまった人でも中小消費者金融であれば借り入れできる可能性があります。

おすすめの中小消費者金融は以下です。

| カードローン | いつも | フタバ | セントラル | ダイレクトワン |

|---|---|---|---|---|

| 審査時間 | 最短45分 | 最短即日 | 最短即日 | 最短30分 |

| 融資時間 | 最短45分 | 最短即日 | 最短即日 | 最短30分 |

| 無利息期間 | 最大60日 | なし | 最大30日 | 最大55日 |

| 郵送物 | 原則なし | 局留め可能 | あり | 来店契約時はなし |

| 在籍確認 | 原則なし | あり | あり | あり |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

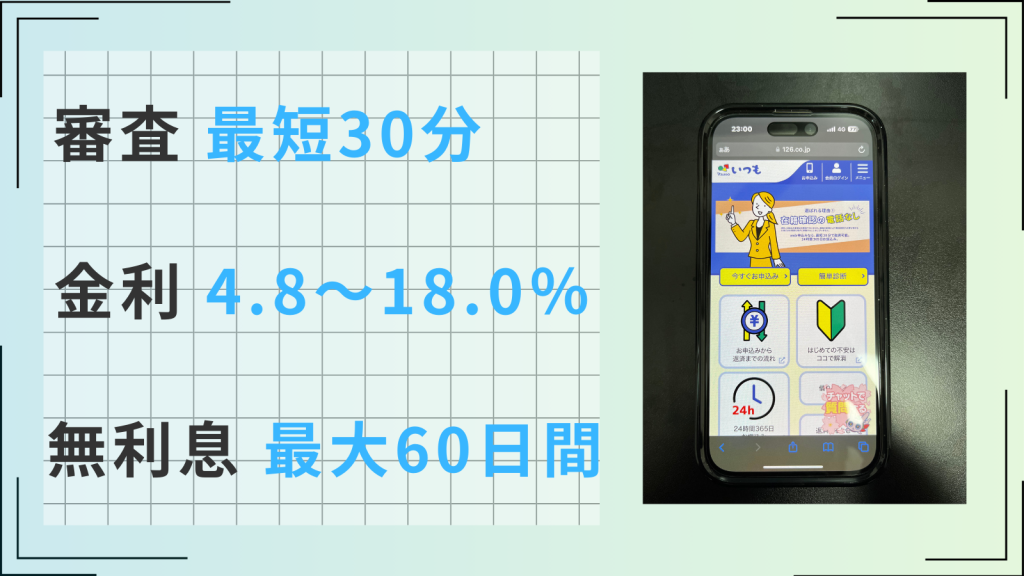

いつも

- 初回利用時最大60日間利息0円でお得

- Webからの申し込みは最短45分で融資が可能

- 郵送物なしで周囲にバレずに借り入れられる

いつもの最大の魅力は初回利用時最大60日間利息0円で借り入れられる点です。

2ヵ月間返済負担を一切増やさず借り入れられるため、借入による負担が増えることに不安を抱えている方におすすめです。

キャンペーン利用で2万円以上の差が生じるため、返済負担を抑えたい方は積極的に利用しましょう。

いつもは、Web申し込みであれば最短30分で融資をうけられるスピード感も兼ね備えています。

借入者の同意なく自宅に郵送物が送られてくることもないため、周囲にバレずに借りたい方でも安心です。

フタバ

- 女性利用者が多く、女性でも安心して借りやすい

- 平日16時までの審査完了で即日融資可能と明記されている

- 初回借入時、契約日翌日から30日間利息0円で借入可能

フタバは女性利用者のサポートを得意とする消費者金融です。

- 女性利用者が多い

- 利用者のプライバシーを守ることに注力している

- 「親切丁寧」がモットー

- 昭和37年創業の安心感

上記の理由から多くの女性に選ばれており、カードローン利用に不安のある女性でも安心して借りられます。

「親切丁寧」をモットーに利用者のプライバシーを守ることに専念しており、サポート体制の質を重視する方には特におすすめの借入先です。

平日16時までの審査完了で即日融資可能と明記されているため、すぐにお金が必要な方でも安心して申し込みができます。

初回契約時は契約日翌日から30日間利息0円で利用可能です。

| 1万〜10万円未満 | 14.959%~19.945% |

| 10万〜50万円 | 14.959%~17.950% |

最大金利18.0%の大手消費者金融と比べ、10万〜50万円の借入で金利負担を小さく抑えられるでしょう。

ただし、10万円未満の少額融資の場合は、大手消費者金融と比べると金利が高くなります。

セントラル

- 1万円から千円単位で借入額を調整可能

- 自宅からの申し込みで契約が完結

- 平日14時までの申し込みで即日融資をうけられる

セントラルを利用すれば1万円から千円単位で借入が可能です。

自分の借り入れたい金額に合わせて借入額を調整しやすいため、借りすぎに歯止めがかからなくなる心配もありません。

必要最低限の借入に留められる分、必然的に返済負担も小さく抑えられます。

セントラルはインターネットからの申し込みにも対応しており、自宅からの申し込みで契約が完結します。

- ネットから申し込み

- 審査

- 契約

- 借入

- 返済

借入と返済は近くのセブン銀行ATMから行なえます。

平日14時までの申し込みで審査を通過できれば即日融資も受けられるため、急いでいる方にもおすすめの消費者金融カードローンです。

借入金利は4.8%〜18.0%に設定されています。

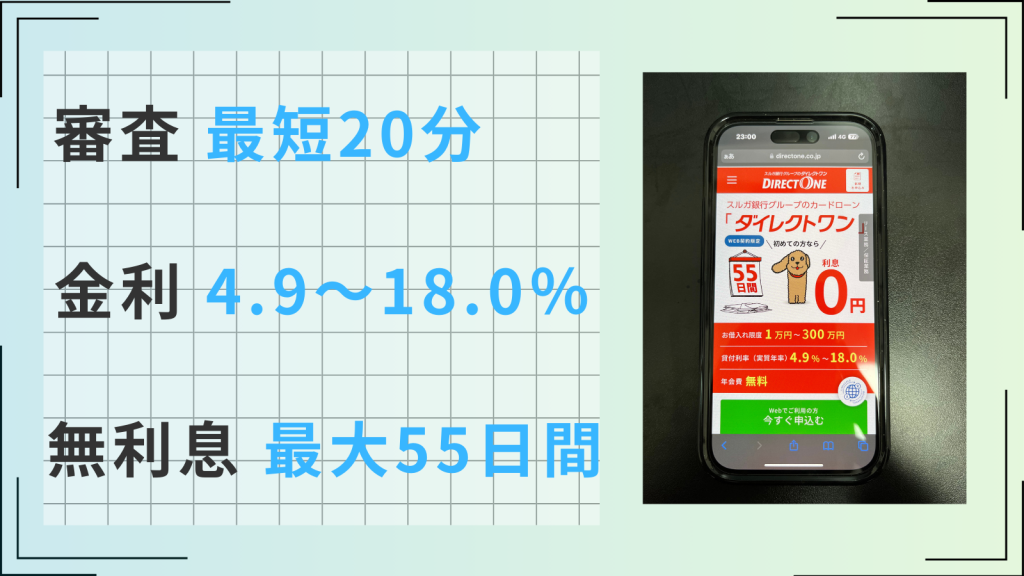

ダイレクトワン

- ペット用、女性用など商品ラインナップが充実

- 最短即日融資のスピード感で安心

- 初回利用時最大55日間利息0円でお得

ダイレクトワンはペット用、女性用など用途に合わせた商品ラインナップが充実しています。

用途別に限度額や借入金利、契約内容などが設定されているため、自分に合わせた借入が行ないやすいのが魅力です。

ペット用のローンは珍しいラインナップで、以下の用途に借入金を充てられます。

- ペットの突然の病気や手術にかかる費用

- ペットとの旅行費用

- トリマーや衣服などの購入費用

お金がかかる手術や急病治療が必要な際、費用を理由に選択の幅を狭めたくないペットオーナーの方には特におすすめです。

最短即日融資も可能であり、融資にスピード感を求めている方にもおすすめです。

ダイレクトワンは初回利用時に最大55日間利息0円で借り入れられます。

借入金利は4.9%〜18.0%に設定されています。

どうしても審査に通らなかった場合の対処法

どうしても審査に通らなかった場合、無理に審査を受け続けず、金融機関の審査なしでもお金を借り入れられる方法を検討しましょう。

価値あるものを保有している方には、物を担保にして質屋でお金を借りる方法や、質屋やリサイクルショップで物を売る方法がおすすめです。

活用できる時間がある方は、即日でお金を手に入れられるスキマバイトも検討してみましょう。

すでに生活が困窮してほかの方法が利用できない方は、国や公共機関に借りたり、親や知人に借りたりすることで窮地を脱せられるかもしれません。

ただし、総量規制が理由で審査通過できない場合があるため、それに該当する方は、金融機関の審査はありますがおまとめローンを利用することで借り入れられる状態になる可能性があります。

物を担保にして質屋でお金を借りる

価値ある物を保有している方は、質屋で物を担保に融資を受けられます。

質屋では物を担保にさえすれば審査なしで借り入れられるため、金融機関の審査にどうしても通らなかった場合でも利用可能です。

借入額は預ける物の価値に応じて決定されます。

また物を担保に融資を受ける際は、一般的に預けた物の価値の7〜8割の額しか借り入れられない点にも注意が必要です。

| 担保 | 価値 | 借入可能額 |

|---|---|---|

| ブランド時計 | 100万円 | 70〜80万円 |

| アクセサリー | 50万円 | 35〜40万円 |

| パソコン | 20万円 | 14〜16万円 |

なお、支払い期日が過ぎた場合借入金の返済義務は消滅しますが、品流れとなり担保は売却されます。

一度流れると元金と利息を支払っても取り戻せないため、もしものときに売られて困るものは担保にしないようにしましょう。

不用品や物を買取専門店やリサイクルショップで売る

価値ある物を保有しており、手放しても問題ないと考えている方には買取専門店やリサイクルショップでの不用品売却がおすすめです。

物を担保にお金を借りるときに比べて1.25〜1.5倍前後の金額を手に入れられます。

| 物品 | 参考定価 | 売却評価額 | 融資可能額 |

|---|---|---|---|

| iPad Pro 11インチ第3世代 Wi-Fi 128GB 2021年春モデル (MHQT3J/A) | 94,800円 | 60,000円 | 40,000円 |

この場合、融資では4万円しか借り入れられませんが、売却した場合には1.5倍の「6万円」を手に入れられます。

また、古物営業法第十六条では物を売る際の本人確認の必要性が示されていますが、審査については言及されていないため、審査不要で現金を入手可能です。

担保に入れる物を手放しても問題ない方は、最初から売却してしまった方がお得に現金を手に入れられるでしょう。

国や公共機関に借りる

どうしても審査に通らず困っている場合、国や公共機関の支援制度を利用するのがおすすめです。

審査に通らないからと無闇に申し込みを繰り返していると信用情報に傷がつき、申し込みブラックなど余計に借りづらい状況に陥る危険もあります。

なりふり構わず申し込みをしていると、金融庁の注意喚起にあるような違法業者からの借り入れにもつながりかねません。

審査が必要なカードローンだけに目を向けず、公的な支援制度もチェックしてみましょう。

厚生労働省によると、公的貸付制度には以下のようなものがあります。

| 制度名 | 対象者 | 借入金利 |

|---|---|---|

| 生活福祉資金貸付制度 | 低所得者世帯、高齢者世帯、障害者世帯 | 連帯保証人あり:無利子連帯保証人なし:年1.5% |

| 生活福祉資金の特例貸付 | 急に日常生活の維持が困難になった方 | 無利子(償還期限あり) |

| 教育一般貸付 | 日本政策金融公庫の定める世帯収入以内の方 | 年2.25%(世帯状況により優遇あり) |

| 求職者支援資金融資 | 求職者支援制度で職業訓練受講給付金を受給する予定の方 | 年3.0% |

| 母子父子寡婦福祉資金貸付金制度 | 母子家庭の母、父子家庭の父、母子・父子福祉団体、寡婦 | 無利子~年1.0%(資金の種類によって異なる) |

対象であればカードローンよりもかなり低い金利で融資をうけられます。返済負担を抑えながらお金を手に入れられるため、対象である場合は積極的に活用しましょう。

親や友人に借りる

生活が困窮していて、周りにバレてもいいなら、親や知人にお金を借りるのがおすすめです。

金利負担を0に抑えられるうえに、返済時期や返済方法の融通も利くため、負担なくお金を手に入れられます。

ただし、親や友人に借りる場合は以下の2点に注意しましょう。

- 借りた本人だけでなく、周囲のほかの人にもバレる可能性がある

- 返済期限や返済計画などがないと、トラブルに発展しがち

特に2つ目は二度と同じ方から借りられなくなるばかりか、人としての信頼を失うトラブルにも発展する可能性があるため、必ず期限や計画を明確にしておきましょう。

また、人から借りると金利負担がないため、「返済負担」は確実に大きくなっていることを忘れがちになります。

安易な借入を防ぐためにも「借入」であることをしっかり自覚しましょう。

親や知人にお金を借りるのは「最終手段」と考えておくのが無難です。

スキマバイトでお金を手に入れる

利用できる時間がある方は、アルバイトすることで借り入れせずともお金を手に入れられます。

最近ではスキマバイトへの応募から報酬の受け取りまでスマートフォン一つで完結するサービスもあり、安心して働きやすい環境も整っています。

| 募集サービス | 特徴 |

|---|---|

| Timee(タイミー) | ・日程ではなく「働きたい時間」でマッチングできる ・すぐに報酬を獲得できて、24時間いつでも引き出せる ・最短1時間から勤務可能 |

| TOWN WORK(タウンワーク) | ・業界最大手の一角で安心して利用可能 ・掲載数が多いため気に入る仕事が見つかりやすい |

| shot works(ショットワークス) | ・仕事によっては手渡しで報酬が獲得可能 ・募集元の「プロフィール通過率・対応率」が明記されており安心 |

初めて利用する方は、単発アルバイトに特化したTimee(タイミー)がおすすめです。

終業後すぐにお金がTimeeアプリに振り込まれ、即座に出金できるため最短即日で現金を手に入れられます。

緊急でお金が必要な方でもすぐに働けて即日で現金化できるため、使える時間が1時間以上ある方にはおすすめです。

おまとめローンを利用する

貸金業法で定められている「総量規制」が理由で審査に通らない可能性がある方は、おまとめローンを利用することで審査に通る状態になる可能性があります。

複数社からの借入を一社にまとめることで返済負担を減らす「ローンの一本化」です。

おまとめローンには以下のメリットがあります。

- 借入が一本化され管理がラクになる

- 返済負担が減る

- 総量規制を超えた借入が可能になる

日本貸金業協会によると、おまとめローンは総量規制の例外貸付けに該当します。

つまり、おまとめローンで借り入れている金額とは別に年収の3分の1まで借入が可能になるのです。

どうしてもお金が必要で審査に通らない場合でも絶対にしてはいけないこと

どうしてもお金が必要であるにも関わらず審査に通らない場合でも、絶対に闇金からの借入を利用してはいけません。

一度でも闇金を利用すると返済額が雪だるま式に膨れ上がり、厳しい取立ても相まって精神的に追い詰められてしまうでしょう。

SNSなどを利用した個人間融資も闇金につながる可能性があるため、絶対に利用しないようにしましょう。

また、クレジットカードを利用した現金化もカード会社の利用規約で禁止されているため行なってはいけません。

闇金で借りない

審査に通らない一方でどうしてもお金が必要な場合でも、絶対に闇金から借りてはいけません。

金融庁からは、一度闇金から借り入れると、違法な高金利によって返済額が雪だるま式に膨れ上がり、あっという間に返済不能に陥る、と注意喚起がなされています。

少しでも返済が遅れた場合には、勤務先や家族、親族にまで脅迫まがいの厳しい取立てがおよび、精神的に追い詰められていくとのことです。

闇金は「審査なし」「審査が甘い」とほのめかしながら、巧みに誘い込んできます。

しかし、お金を借りる際に審査は絶対に必要なプロセスになっていて、金融機関だけでなく、申込者を守るために必要なものです。

なぜなら審査とは「申込者に返済能力があるか」や「法律で定められた総量規制に違反していないか」を確かめるための制度であり、申込者を守る役割もあるのです。

審査がなければ、自分の返済能力を超えた危険な借入をしがちになります。

怪しいなと思ったら金融庁の登録貸金業者情報検索サービスなどを利用して、被害を未然に防止できるように工夫しましょう。

SNSなどを利用して個人間融資をしない

SNSでの個人間融資には絶対に手を出してはいけません。

SNSでの個人間融資は闇金からの借入につながる恐れがあるためです。

金融庁によると、「SNS上でお金の貸出を行なっている個人から借りたら、あとで闇金だと発覚した」という事件も発生しています。

そもそも複数回の反復的なお金の貸出を行なう場合は、国または都道府県の登録を受ける必要があります。

登録を受けていない貸金業者が貸出を行なった場合、貸金業法の規定に抵触して罪に問われますが、同時に利用した側もさまざまな犯罪被害やトラブルに巻き込まれることがあります。

金融庁の登録貸金業者情報検索サービスで登録業者かどうかをチェックすることで、トラブルを未然に防ぐことができます。

生活が困窮して借入先が見つからない方は、公的支援制度の利用や親や知人にお金を借りる方法を検討しましょう。

クレジットカードを使って現金化をしない

クレジットカードを使用した現金化はカード会社の利用規約で禁止されているため、絶対に行なってはいけません。

実際、楽天カードの会員規約では、「クレジットカードのショッピング枠の現金化は厳禁」と明記されています。もちろん、楽天カード以外のカード会社でも禁止です。

日本クレジット協会によると、クレジットカードを使用した現金化の定義は、「本来、商品やサービスを後払いするために設定されているショッピングの利用可能枠を換金する目的で利用する」ことです。

換金目的でカードを利用することでカードの利用停止だけでなく、不利な貸付を受けることにもつながります。

「クレジットカードを使用した現金化」の例は以下のような流れです。

- 「商品Aを50万円で買っていただければ、40万円を即時現金で振り込みます」と案内される

- 商品を購入し、40万円を現金で入手する

- 来月の請求で50万円を支払う

この場合、差額分の「10万円」を支払って商品Aを購入したことになります。

商品Aが価値のない商品の場合、即座にお金が手に入ったとしても結果的に返済負担は膨らみます。

自分の身を守るためにも、クレジットカードを使った現金化は絶対に避けましょう。

お金を借りる際によくある質問

お金を借りる際によくある質問について回答します。