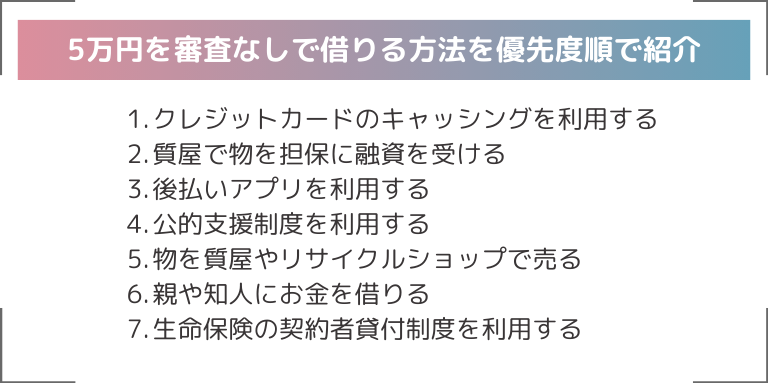

審査なしでお金を借りる・用意するには、以下のような方法があります。

- クレジットカードのキャッシングを利用する

- 質屋で物を担保に融資を受ける

- 後払いアプリを利用する

- 公的支援制度を利用する

- 物を質屋やリサイクルショップで売る

- 親や知人にお金を借りる

- 生命保険の契約者貸付制度を利用する

しかし、これらの審査なしの借入方法は、5万円には足りないことや即日融資が受けられないケースが多々あります。

そのため、今日中に5万円を借り入れたいなら、スマホアプリで審査~借り入れまで対応しているアプリローンの利用がおすすめです。

審査なしで契約することはできませんが、できるだけ早く現金を用意するにはアプリローンの利用が最適でしょう。

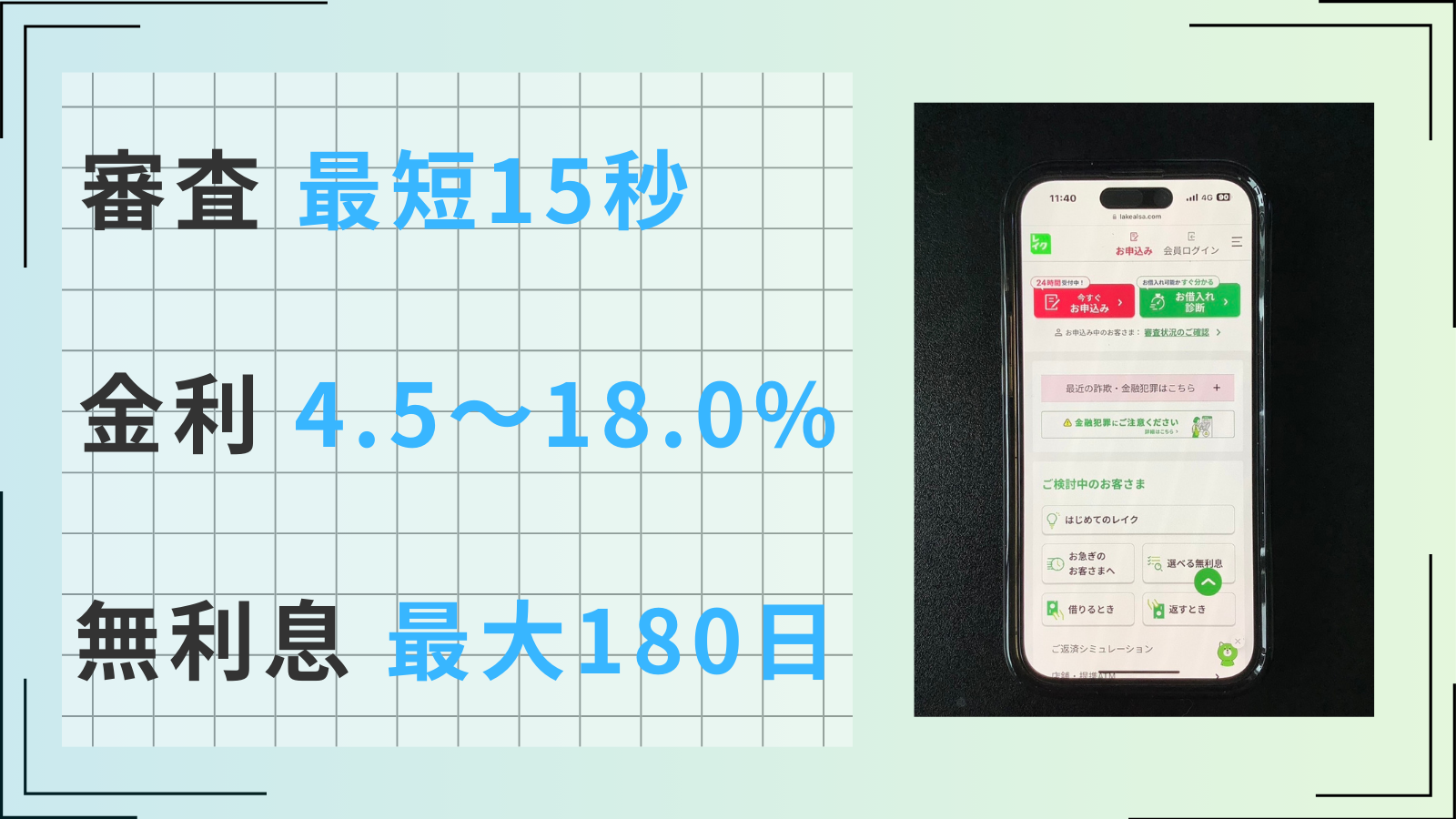

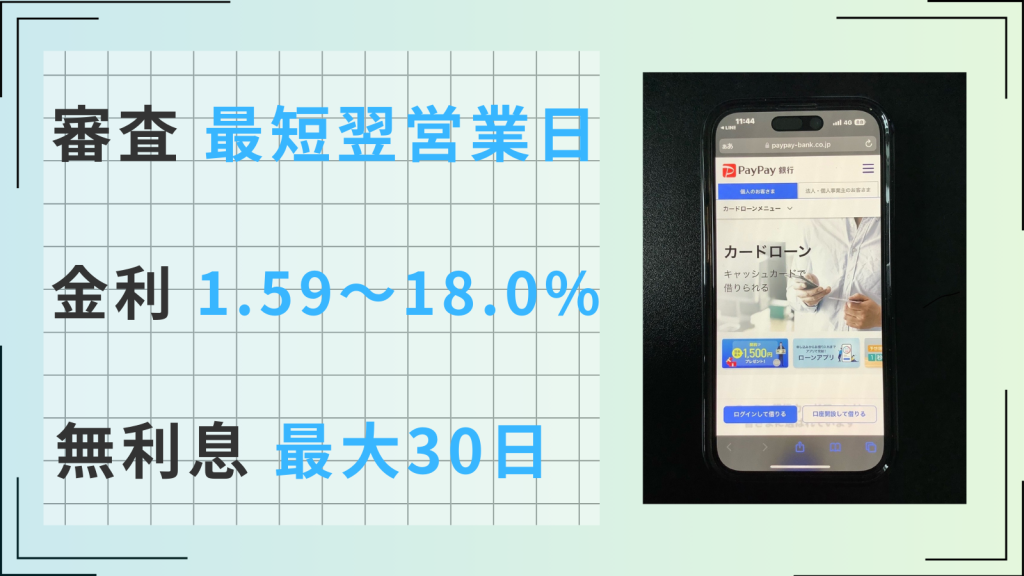

アコムやプロミスといった大手の消費者金融ならスマホ一つで借入が完結、最短5~30分程度で融資が受けられるため、借入の利便性がますます高まっています。

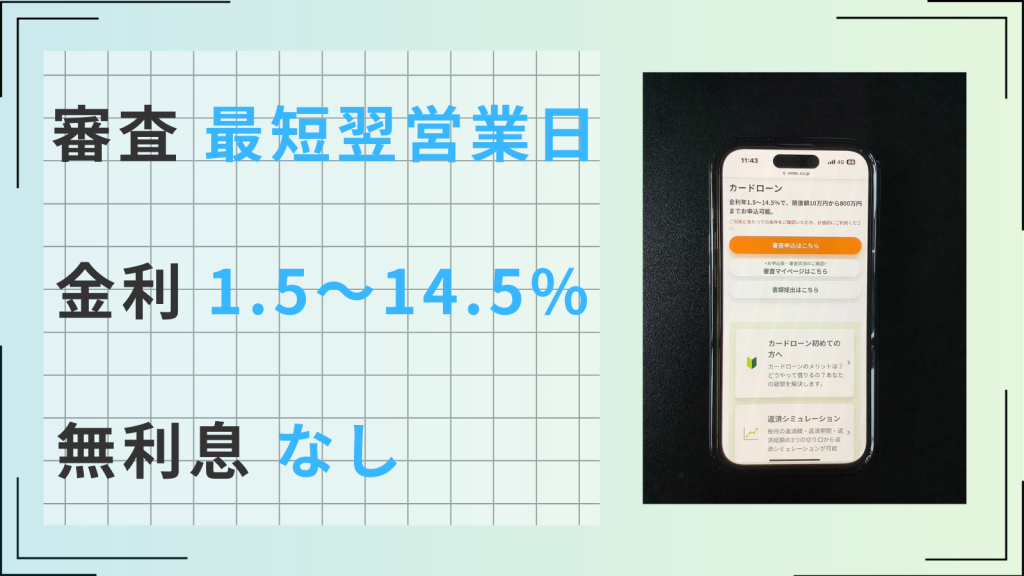

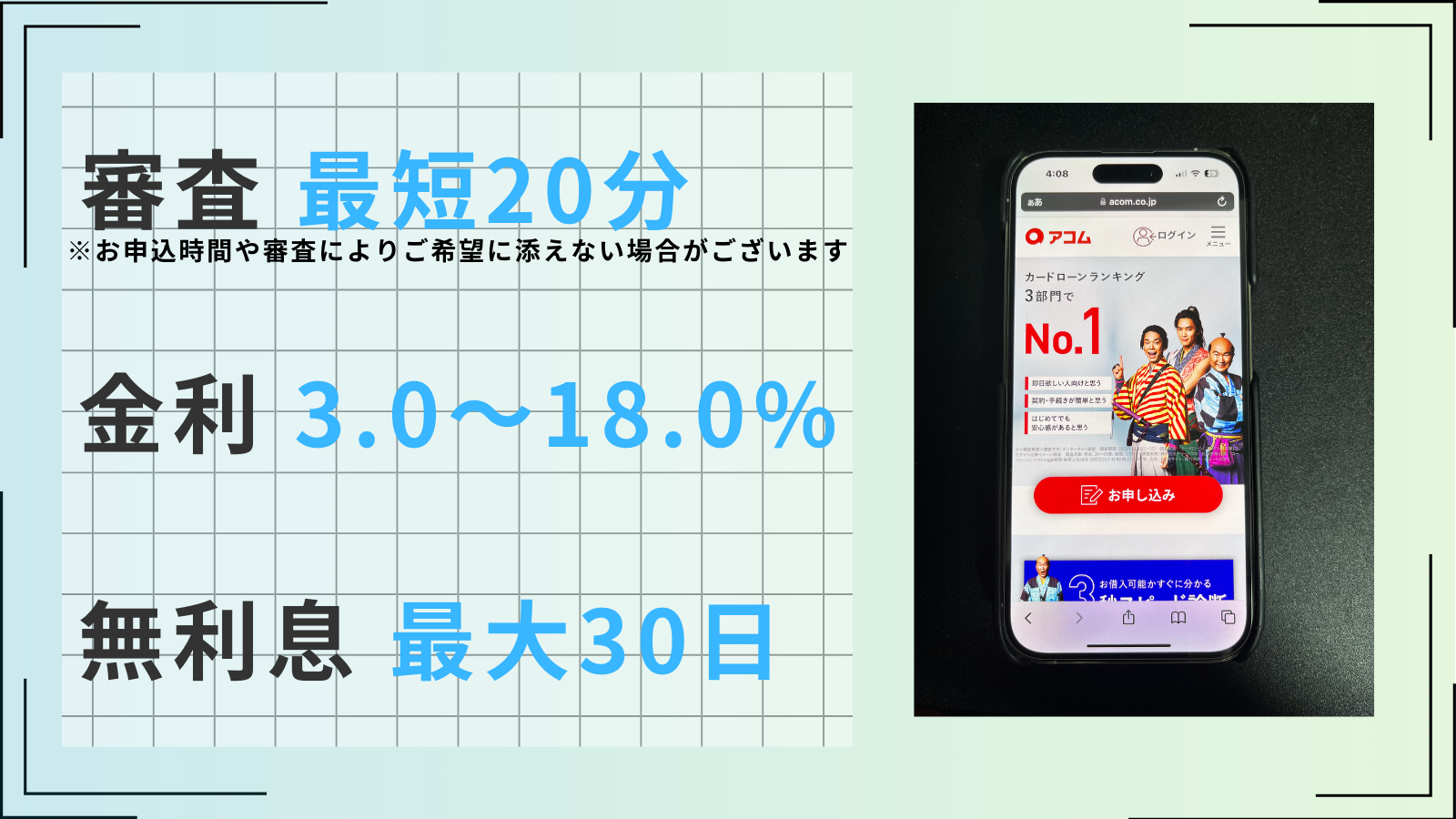

アコムなら即日融資が可能!

| 審査時間 | 最短20分 | 融資時間 | 最短20分 |

| 無利息期間 | 30日間 | 実質年率 | 3.0〜18.0% |

- 初めての借入は30日間金利が0円なので次の給料日に返済すれば金利負担なし

- 職場・自宅への連絡や郵送物が原則なしで周りにバレる心配がない

- アプリ完結、最短20分で借りられる

- クレカも無料で発行可能(ACマスターカード)

- 審査の通過率は44.7%

※アコムマンスリーレポート(2023年11月)

3秒診断で借入できるかすぐ分かる!

アコムなら即日融資が可能!

| 審査時間 | 最短20分 | 融資時間 | 最短20分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

- 最大30日間金利が0円なので次の給料日に返済すれば金利負担なし

- 職場・自宅への連絡や郵送物が原則なしで周りにバレることがない

- 最短20分で審査・融資が完了

- クレカ発行可能(ACマスターカード)

- 審査の通過率は44.7%

※アコムマンスリーレポート(2023年11月)

※電話での確認はせずに書面やご申告内容での確認を実施

※お申込時間や審査によりご希望に添えない場合がございます。

5万円借りるなら即日融資のカードローンがおすすめ!

すぐに借りられる方法を探している方は、カードローンであれば、スムーズに行くと今から1時間以内に5万円を用意することも可能です。

ただし、カードローンを利用する際には、利息が発生することをしっかりと認識しておきましょう。

しかし、無利息期間の設定してあるカードローンであれば、その期間内に5万円を返済すれば金利の負担はありません。無利息期間は、ほとんどのカードローンで最大30日です。

大手の消費者金融カードローンであれば、アプリ完結で最短3~30分程度で審査が完了するため、すぐに5万円が必要な方はカードローンの利用を検討するのがいいでしょう。

| アプリ | 借入時間※ | 金利(実質年率) | 審査通過率※ |

|---|---|---|---|

| アコム | 最短20分 | 3.0~18.0% ※最大30日間の無利息期間 | 44.7% |

プロミス | 最短3分 | 4.5~17.8% ※最大30日間の無利息期間 | 36.9% |

アイフル | 最短18分 | 3.0~18.0% ※最大30日間の無利息期間 | 40.3% |

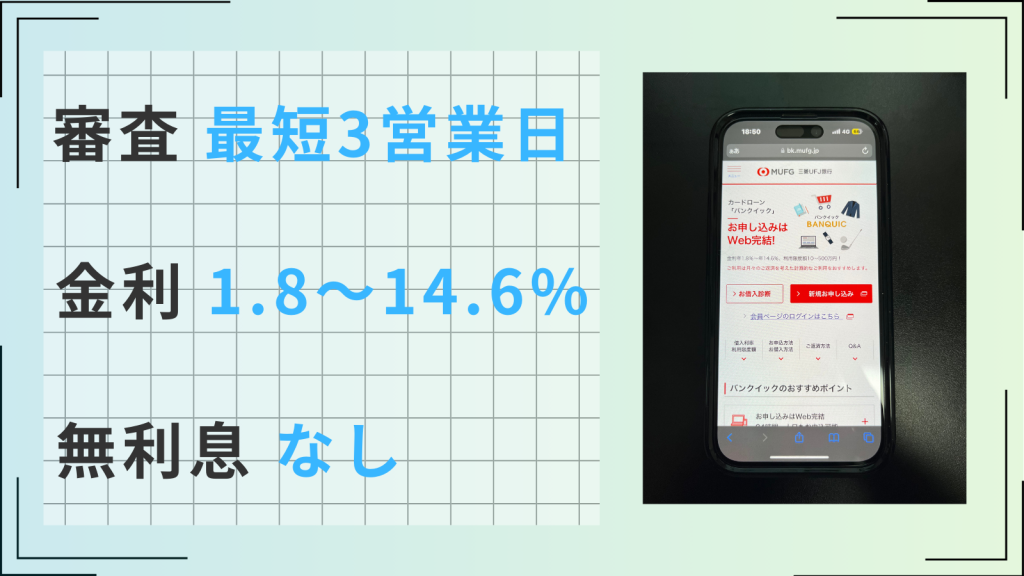

| SMBCモビット | 最短33分 | 3.0~18.0% | 非公開 |

消費者金融のカードローンは、銀行カードローンなどでは公開されていない「審査通過率」も公表されており、審査が不安な方でも安心して借入しやすいでしょう。

また、紹介する4つのカードローンは申込みから融資まですべてアプリ上で完結し、職場への在籍確認や自宅への郵送物は原則なしで契約できます。

| カードローン | アコム | プロミス | アイフル | SMBCモビット |

|---|---|---|---|---|

| ロゴ | | | ||

| 審査時間 | 最短20分※ | 最短3分※ | 最短18分※ | 最短30分※ |

| 融資時間 | 最短20分※ | 最短3分※ | 最短18分※ | 最短3分 |

| 審査通過率 | 44.7%※2 | 36.9% | 40.3% | 非公開 |

| アプリ対応 | ◯ | ◯ | ◯ | ◯ |

| 在籍確認 | 原則なし | 原則なし | 原則なし | 原則なし |

| 詳細 |

※注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※お申込の状況によってはご希望にそえない場合がございます。

※契約には所定の審査があります

※アコムマンスリーレポート(2023年11月)

※アイフル月次データ(2023年12月)

※プロミス月次データ(2024年2月)

アコム

| 審査時間 | 最短20分 | 融資時間 | 最短20分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

- 初めての利用なら最大30日間利息0円

- 最短20分で審査が完了するスピード審査

- 大手消費者金融の中でNo1の利用者数

- 年会費無料のクレカも作れる

- 在籍確認は原則なし、郵便物は一切なし

※お申込時間や審査によりご希望に添えない場合がございます。

※電話での確認はせずに書面やご申告内容での確認を実施

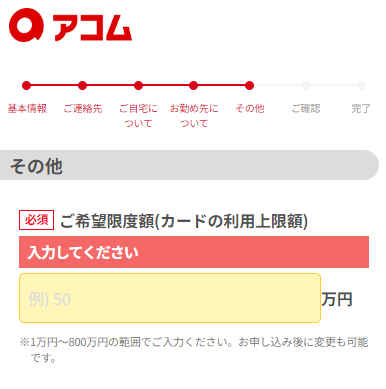

アコムは融資のスピード感が魅力の消費者金融カードローンです。

初回申し込みから融資まで最短20分※で完結するため、すぐに5万円借りたい方でも安心して申し込むことができます。

申し込み方法も以下のとおりで非常に簡単です。

- STEP1:申し込み・必要書類提出

- STEP2:審査・契約完了

- STEP3:借入

2回目以降の借入では、24時間365日いつでも最短10秒で登録口座に振り込まれます。

アコムの公式アプリ「myac」を利用すれば、借入も返済もカード不要で行なえるため、さらに便利に借り入れられるでしょう。

借入金利は3.0%〜18.0%と平均的ですが、初回借入時は契約日の翌日から30日間利息0円で借り入れられるため、「1ヵ月だけ借りたい」という方にもおすすめです。

※詳細

※お申込時間や審査によりご希望に添えない場合がございます。

※2アコムマンスリーレポート

※3電話での確認はせずに書面やご申告内容での確認を実施

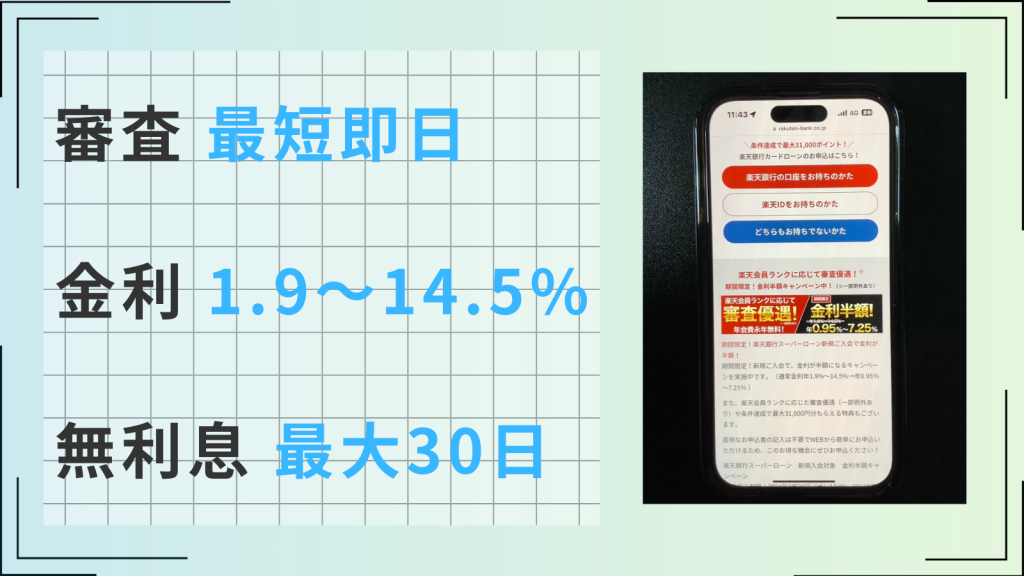

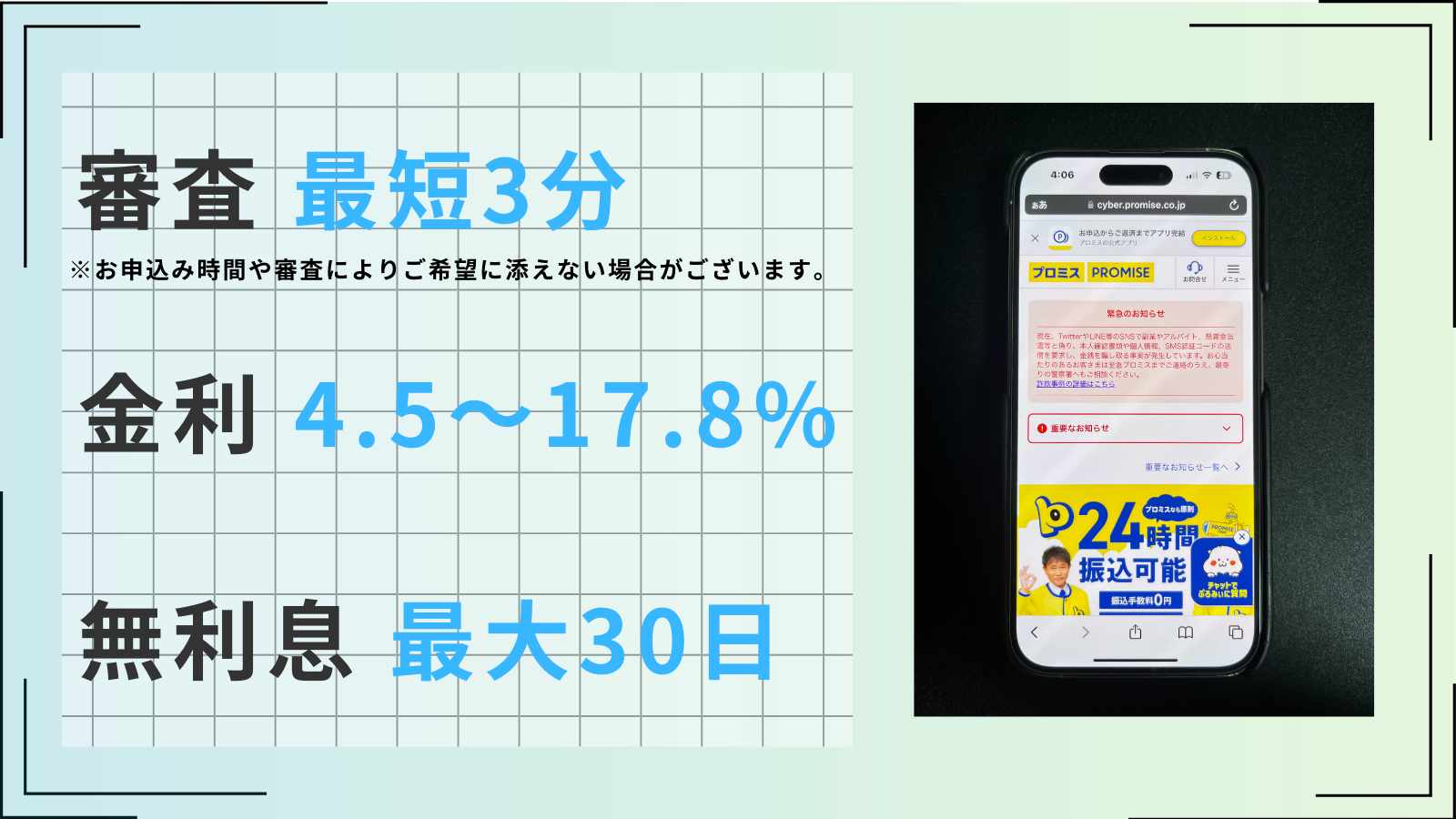

プロミス

| 審査時間 | 最短3分 | 融資時間 | 最短3分 |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 在籍確認は原則なし、郵便物は一切なし

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスはノンバンク初のCOPC認証を取得した消費者金融であるため、安心して借り入れられます。

グローバルで統一された顧客満足度や品質などの認証基準をクリアできていることの証です。

COPC認証企業一覧はこちら

特に「お客様対応のパフォーマンスにおいて優秀なレベルで達成し続けられた」と認められているため、不安な点も誠実に対応してくれると期待できます。

また、プロミスの最大金利は他社と比べて低めに設定されています。

一般的に初めて借入をする方の初回の金利には最大金利が適用される場合が多いため、プロミスを選ぶことで金利負担を小さく抑えられます。

| カードローン名 | 金利 |

|---|---|

| プロミス | 4.5%〜17.8% |

| アコム | 3.0%〜18.0% |

| アイフル | 3.0%〜18.0% |

| SMBCモビット | 3.0%〜18.0% |

プロミスでは24時間365日、振込手数料無料で融資をうけられ、初回利用時でも最短3分※で借入ができます。

プロミス公式アプリを利用すると「使いやすさ」も追求できるため、手軽さや安心を求めている方に特におすすめです。

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

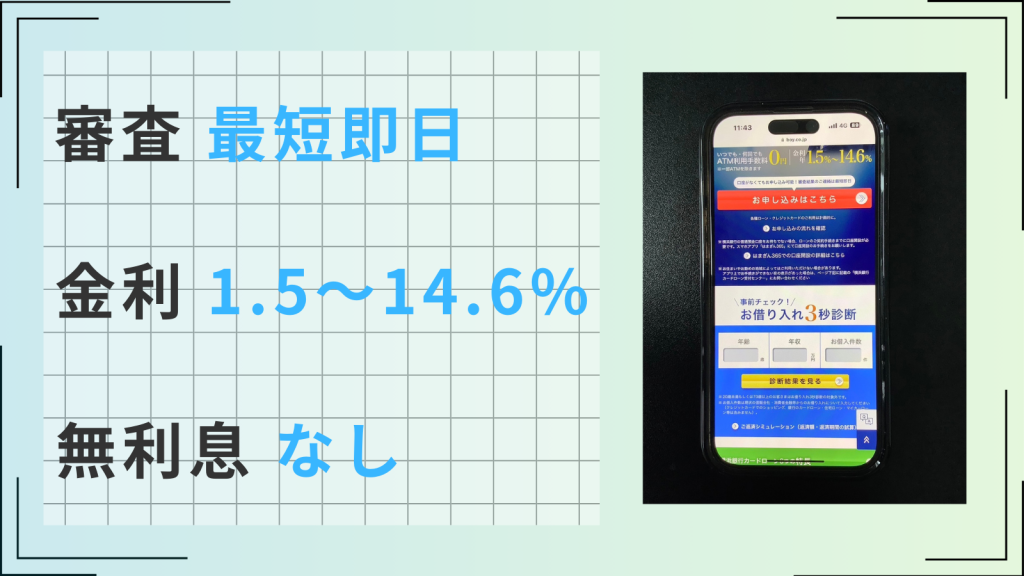

アイフル

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

- 初めての利用なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 大手唯一の銀行グループではない独立した消費者金融

- 在籍確認は原則なし、郵便物は一切なし

※お申込の状況によってはご希望にそえない場合がございます

アイフルは郵送物一切なしで借りられるため、家族や周りの方にバレずにお金を借りたい方におすすめです。

- 利用案内や申し込みの確認書類など

- 借入に使うローンカード

- 利用額や支払額が明記された取引明細

一般的なカードローンでは以上の3つが自宅に送付されますが、アイフルを利用すれば郵送物一切なしで借入が可能です。

また、申し込み時の電話による在籍確認も原則行なっておらず、会社の同僚に知られる心配もありません。

アイフルでは公式スマホアプリで申し込み〜借入が可能で、手続きがスマートフォン一つで完結します。

土日祝日を含め24時間365日いつでも借り入れられるうえ、申し込みから最短18分で融資にも対応しているため、緊急で5万円が必要になった場合でも安心です。

借入金利は3.0%〜18.0%と平均的ですが、初回借入の翌日から30日間利息0円で借り入れできるため、短期の融資を検討している方にもおすすめです。

注釈

※1申込状況によってはご希望に添いかねます

※2初めてのご利用の場合「最大」30日間無利息

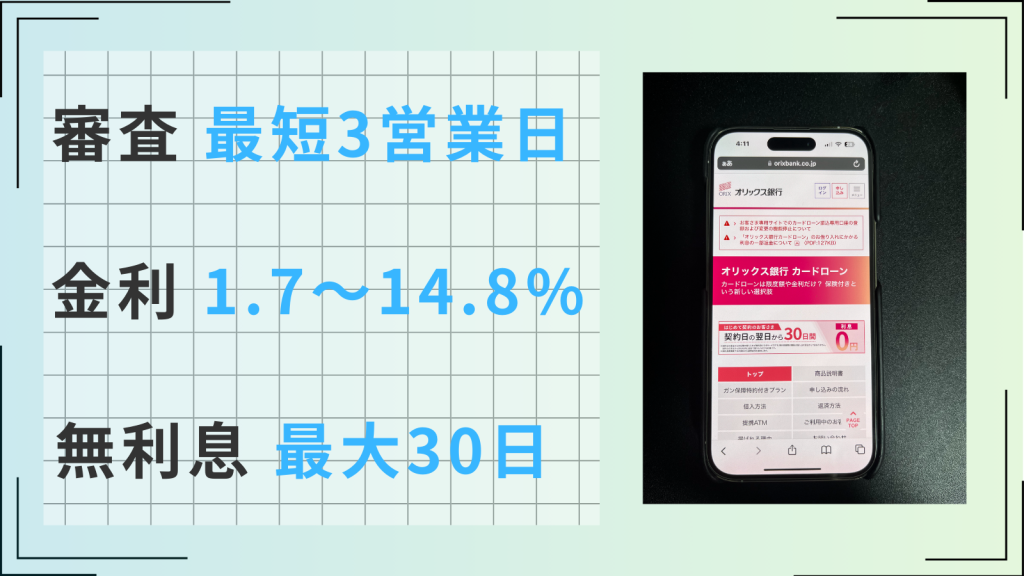

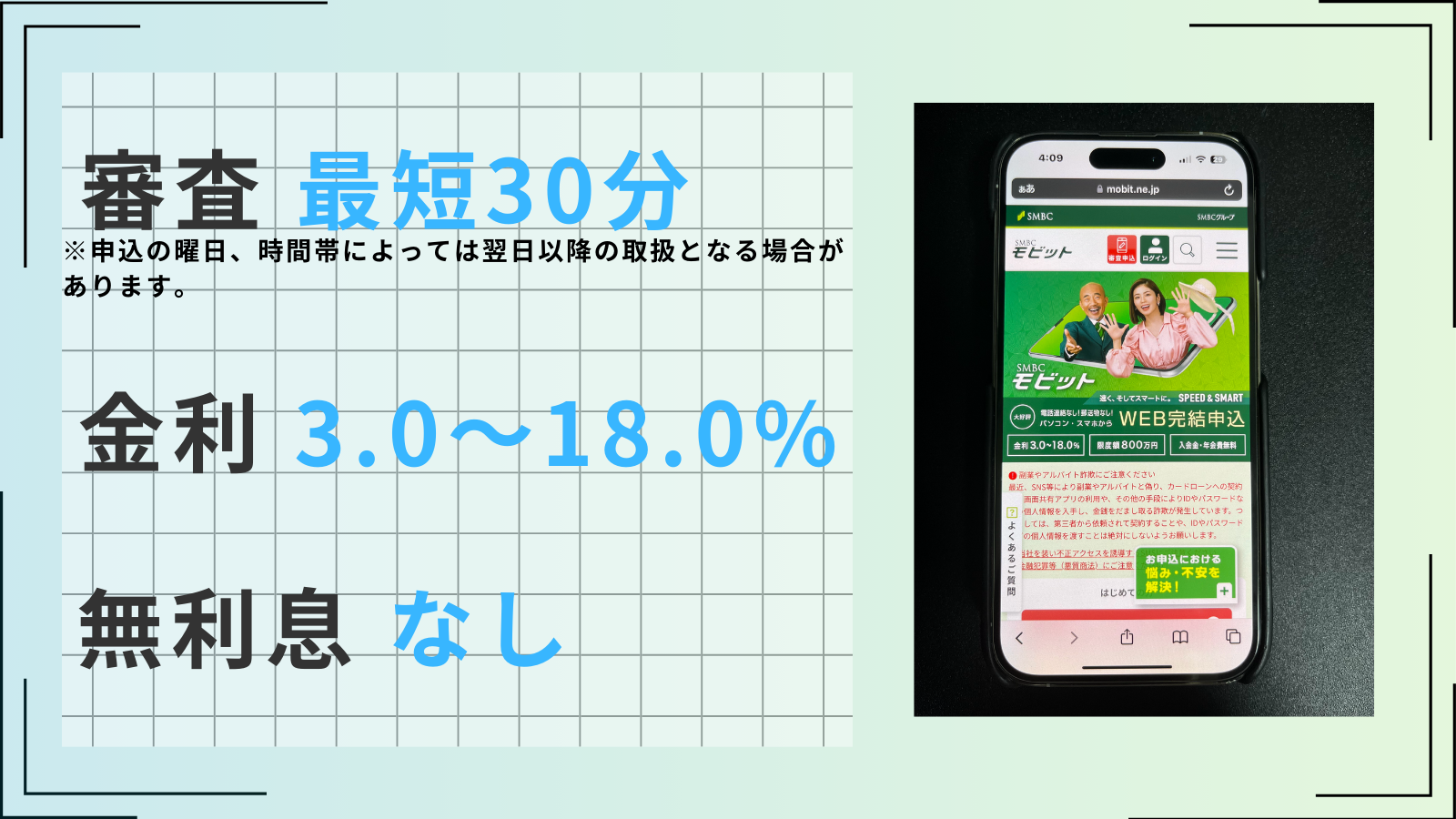

SMBCモビット

| 審査時間 | 最短30分 | 融資時間 | 最短3分 |

| 無利息 | ー | 実質年率 | 3.0~18.0% |

- 申込みから借入まで最短33分

- 在籍確認は原則なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは申し込み〜返済まで専用アプリのみで完結する便利な消費者金融カードローンです。

最短3分※1の振り込みキャッシングはもちろん、スマホアプリを使えば、近くのセブン銀行ATMまたはローソン銀行ATMで24時間借入、返済もできます。

ほかにも専用アプリには以下の充実したサービスが備わっています。

- 審査書類の提出

- LINE Pay送金・チャージ

- インターネットバンキングを利用した返済

- 支払い予定日登録・変更

- 利用状況照会

- 増額審査申し込み

SMBCモビットでは、利息分200円を支払うごとにVポイントが1ポイント貯まります。借入金利は3.0%〜18.0%と平均的な水準ですが、Vポイントが還元される分お得に借入できるのも魅力です。

三井住友銀行内に設置されている「ローン契約機」を利用すれば、初めての方でも人と会うことなく申し込み〜借入まで簡単に完結させられます。

※注釈詳細

※1申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

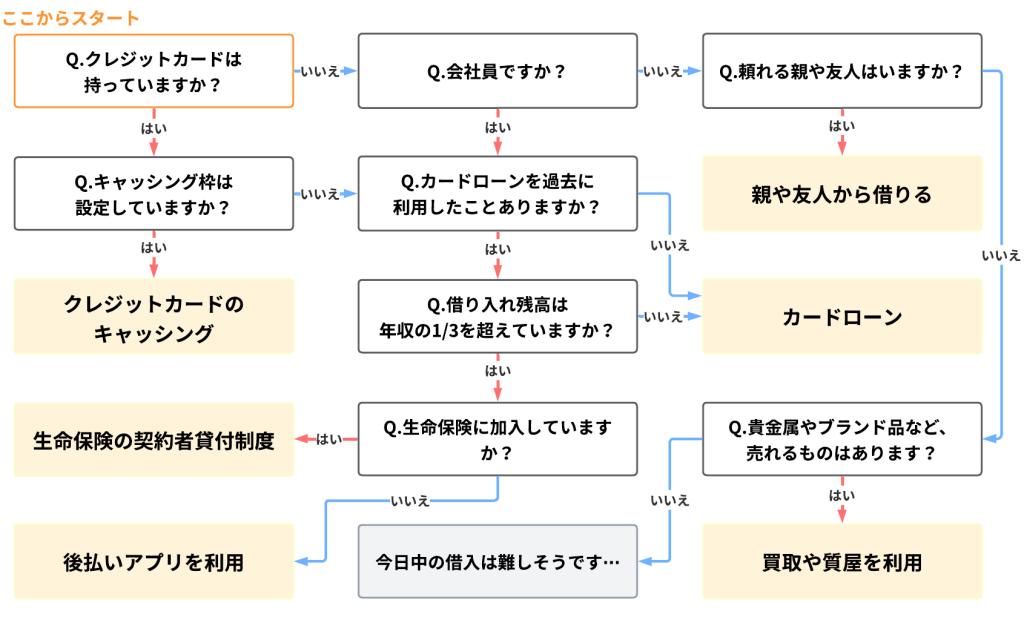

審査なしで5万円借りる方法一覧【ブラックリスト・無職でもOK】

カードローンには必ず審査があるため、審査なしで5万円を借りるには、上記の7つの方法を検討するのがいいでしょう。

ブラックリストOKや審査なしも含まれる、5万円を借りる方法をまとめました。以下で自分に最適な借入方法を見つけてください。

画像タップで拡大

借入診断

3~4つの質問に答えるだけであなたにぴったりの借入方法が分かる

診断結果

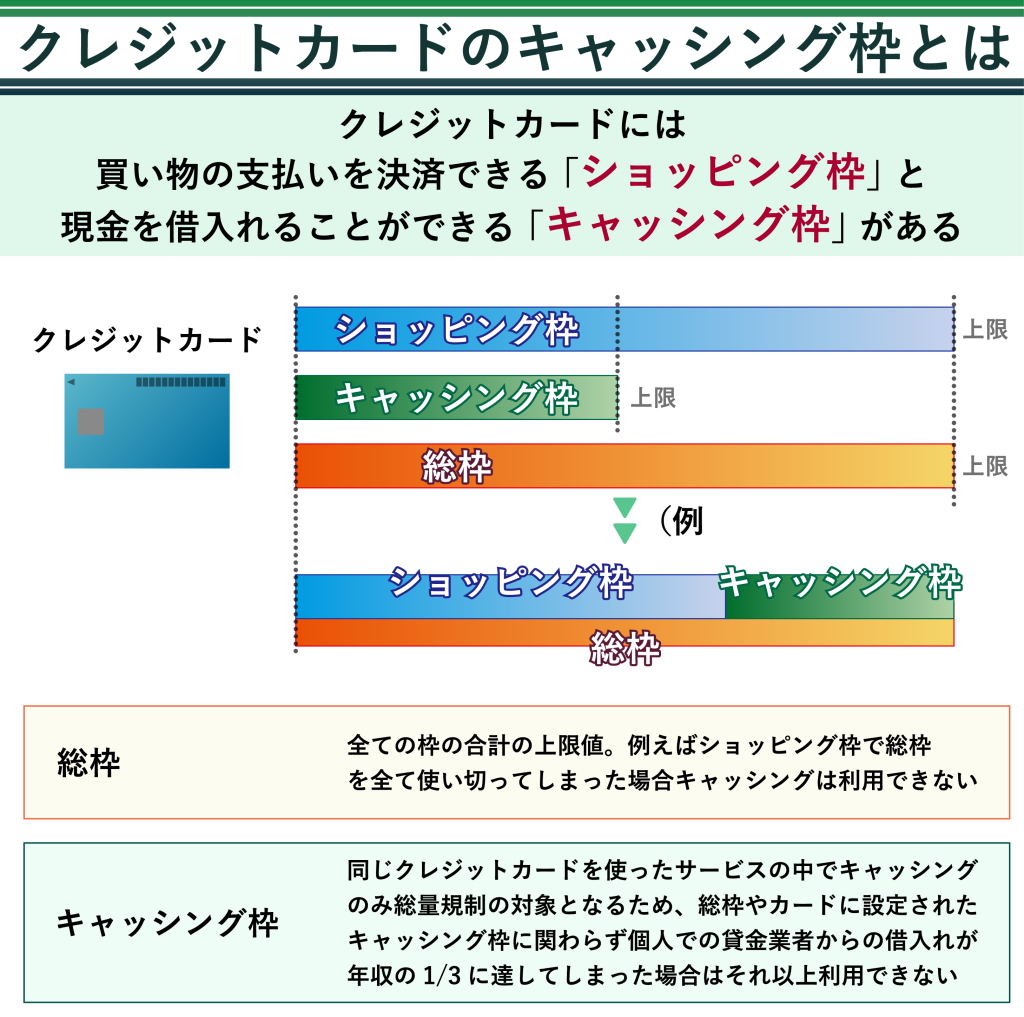

クレジットカードにキャッシング枠を設定している人は、キャッシングを使うことをおすすめします。

キャッシングとは、クレジットカードの利用可能枠を使って現金を借り入れする機能です。

利用するためには、通常の支払いで使う「ショッピング枠」とは別に、「キャッシング枠」を設定してある必要があります。すでにキャッシング枠が設定されている場合には、その枠内であれば審査なしで借入が可能です。

ただし、新たにキャッシング枠を設定するには、カード会社の審査が必要で、審査には数日かかるケースが多く、即日借入することは難しいでしょう。

即日発行できるおすすめクレジットカード18選!当日に作れるカードはある?

診断結果

まだカードローンを利用したことがない、もしくは借入残高が年収の1/3を超えていない人は、カードローンの利用をおすすめします。

カードローンの新規契約時には審査が必ず行なわれますが、審査に通過すれば限度額内の金額を自由に借り入れできます。

大手消費者金融のカードローンであれば、最短数分程度で審査が完了し、1時間以内に振込まで完了させることも可能です。

診断結果

生命保険に加入している場合、「契約者貸付制度」を利用すると一時的にお金を借りられる場合があります。

すでに支払い済みの保険料の一部を担保にすることで、お金を借りるのが契約者貸付制度です。

診断結果

カードローンや契約者貸付制度が利用できず、新たに借入するのは難しそうな場合は、審査なしで利用できる後払いアプリを利用するのがいいでしょう。

後払いアプリの場合、使える利用先が決まっており現金を用意するのは難しいですが、ニーズにマッチするサービスがあればおすすめです。

【2024最新】後払いアプリおすすめ16選!審査なしで登録できるバーチャルカードも紹介

診断結果

カードローンなどの金融機関での借入が難しい場合、親や友人かにお願いしてお金を借りるのがおすすめです。

言い出すのが難しいということもあるかと思いますが、最終的に頼めるのは家族や友人のため、どうしてもお金が必要な場合は相談しましょう。

親に「お金を借りたい」と言いづらいときの対処法

診断結果

金融機関での借入ができず、親や友人にもお願いできない場合、貴金属やブランド品などを買取店や質屋に持ち込むのがいいでしょう。

お金を借りるのであれば質屋で、売ってもいいのであれば買取店の利用がおすすめです。

質屋は、物を担保にする(質入れ)することで、現金を借りるサービスのことです。しかし、返済されないリスクなども考慮しなければいけないため、買取店よりも査定額は下がってしまいます。

クレジットカードのキャッシングを利用する

すでにクレジットカードを保有している方は、クレジットカードに設けられているキャッシング枠を利用するとすぐに5万円を借りられます。

24時間いつでも申し込み可能な「ネットキャッシング」やコンビニなどですぐに借り入れられる「ATMキャッシング」などがあるため、状況に合わせて使い分けましょう。

ただし、申請時の登録内容やクレジットカードの仕様によってはキャッシング枠が付帯されていない場合があるため、注意が必要です。その場合はキャッシング枠を設けるための申し込みが必要になります。

申し込み方法はクレジットカードによって異なりますが、キャッシング枠を新たに増設する際は審査が行なわれるため、審査なしでの借入はできません。

審査なしで5万円を借り入れたい場合は、自分のクレジットカードにキャッシング枠がすでに付帯されているかのチェックからとりかかりましょう。

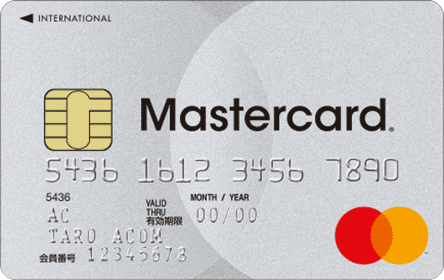

最短即日発行でキャッシングも利用できるクレジットカードは、ACマスターカードがおすすめです。

| 券面 |  |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 0.25% |

| ブランド | Mastercard |

| 総利用枠 | 300万円 |

| 条件 | 18歳以上 |

| 発行日数 | 最短即日(20分) |

ACマスターカードは、大手消費者金融のアコムが発行する、年会費永年無料のカードローン機能つきクレジットカードです。

申込後、最短20分で審査が完了し、店頭もしくは自動契約機(むじんくん)でクレジットカードを受け取ります。

質屋で物を担保に融資を受ける

価値ある物を保有している方は、質屋で物を担保に融資を受けられます。

質屋では物を担保にすれば審査なしで借入が可能であるため、ブラックリスト・無職の方でも利用可能です。借入額は預ける物の価値に応じて決定されます。

また物を担保に融資を受ける際は、一般的に預けた物の価値の7〜8割の額しか借り入れられない点にも注意しましょう。

\借入イメージ/

| 担保 | 価値 | 借入可能額 |

|---|---|---|

| ブランド時計 | 100万円 | 70〜80万円 |

| アクセサリー | 50万円 | 35〜40万円 |

| パソコン | 20万円 | 14〜16万円 |

質屋に担保として預けた物は、一定期間内に元金と利息を返済すれば戻ってきます。

ただし、支払い期日が過ぎた場合、借入金の返済義務は消滅しますが、それと引き換えに担保は返ってこないため、返済忘れには注意しましょう。

後払いアプリを利用する

後払いアプリを利用することで、5万円を借りられる可能性もあります。

後払いアプリは登録審査なしのものもありますが、利用の際にはほぼすべての後払いアプリで都度審査が行なわれることには注意しましょう。

後払いアプリのなかには「Kyash」や「PayPayクレジット(あと払い)」などの審査なしで登録可能なものもあり、一定以下の金額なら登録後すぐに借入可能です。

ただし、利用には一定の手数料がかかることが多く、事前審査が必要なサービスもあります。

後払いアプリについては、以下の記事で詳しく紹介しています。

公的支援制度を利用する

キャッシングや後払いアプリを利用しても支払いの算段を立てられない方は、公的支援制度を利用するのがおすすめです。

返済の見込みがないままの無理な借入は、延滞や支払いの滞納の引き金となります。

信用情報に傷がつき、遅延損害金で返済負担が増加するだけでなく、金融庁の注意喚起にあるような違法業者からの借入にもつながりかねません。

厚生労働省ホームページによると、公的貸付制度には以下のようなものがあります。

| 制度名 | 対象者 | 借入金利 |

|---|---|---|

| 生活福祉資金貸付制度 | 低所得者世帯、高齢者世帯、障害者世帯 | 連帯保証人あり:無利子連帯保証人なし:年1.5% |

| 生活福祉資金の特例貸付 | 急に日常生活の維持が困難になった方 | 無利子(償還期限あり) |

| 教育一般貸付 | 日本政策金融公庫の定める世帯収入以内の方 | 年2.25%(世帯状況により優遇あり) |

| 求職者支援資金融資 | 求職者支援制度で職業訓練受講給付金を受給する予定の方 | 年3.0% |

| 母子父子寡婦福祉資金貸付金制度 | 母子家庭の母、父子家庭の父、母子・父子福祉団体、寡婦 | 無利子~年1.0%(資金の種類によって異なる) |

気付いていないだけで、自分も対象に含まれる場合があります。

借入を行なう前に必ずチェックし、対象であった場合は積極的に活用しましょう。

物を買取店やリサイクルショップで売る

価値ある物を保有している方は、物を買取店やリサイクルショップで売ることも検討してみましょう。

古物営業法第十六条では物を売る際の本人確認の必要性が示されていますが、審査については言及されていないため、審査不要で現金を手に入れられます。

物を売却する場合、質屋で物を担保に融資を受けるときよりも金額が高くなる可能性があります。

| 物品 | 参考定価 | 売却評価額 | 融資可能額 |

|---|---|---|---|

| iPad Pro 11インチ第3世代 Wi-Fi 128GB 2021年春モデル(MHQT3J/A) | 94,800円 | 60,000円 | 40,000円 |

この場合、融資では4万円しか借り入れられませんが、売却すれば6万円を手に入れられます。

担保に入れる物を手放しても問題ない方は、最初から売却した方がお得に現金を手に入れられるでしょう。

親や知人にお金を借りる

「周囲にバレても平気」と考えている方は、親や知人にお金を借りるのがおすすめです。

金利負担を0に抑えられるうえに、返済時期や返済方法の融通も利くため、負担なく5万円を手に入れられます。

人から借りる際は、返済負担や返済計画を正確に把握しましょう。金利負担がないため気付きづらいですが、確実に返済負担は増大します。

安易な借入を防ぐためにも、親や知人にお金を借りるのは「最終手段」と考えておくのが無難でしょう。

生命保険の契約者貸付制度を利用する

生命保険に加入し、毎月保険金を積み立ててきた方は生命保険の「契約者貸付制度」を利用すると一時的にお金を借りられる場合があります。

生命保険の保険料は死亡した際に支払われる「死亡保険料」、生存時に受け取れる「生存保険料」、手数料としての「付加保険料」から構成されています。

このうち「生存保険料」として積み立てた額を担保に借入を行なえる制度が、契約者貸付制度です。

- 借入時の審査が不要

- 保険を継続したまま利用可能

- 2.0〜6.0%と一般的なカードローンより低金利

以上のメリットがあるため、緊急でお金が必要な方でも負担なく借り入れられます。

ただし、返済できなければ保険自体の失効につながる恐れがあるため必ず計画を立てたうえで利用しましょう。

また、かけ捨てタイプの生命保険を利用している方は、契約者貸付制度は利用できません。

今すぐ5万円を借りるのにおすすめの少額融資アプリ

今すぐ5万円を借りたい方には少額融資向けのスマホアプリもおすすめです。

少額融資向けアプリを利用する際は、以下の3点に注目して選ぶと理想の借入を行ないやすくなります。

- 優遇有無&優遇内容

- 審査・融資スピード

- アプリ完結可否

特に少額融資向けスマホアプリには携帯会社と契約している方や、特定のアプリをよく利用する方への優遇があるものも多く存在します。

| カードローン | ファミペイローン | LINEポケットマネー | au PAY スマートローン | メルペイスマートマネー |

|---|---|---|---|---|

| ロゴ |  | |||

| 審査時間 | 最短即日 | 最短10分 | 最短30分 | 通常1~2日 |

| 融資時間 | 最短即日 | 最短即日 | 最短即日 | 通常1~2日 |

| 無利息期間 | 最大60日 | 最大30日 | なし | 最大1ヶ月 |

| アプリ対応 | ◯ | ◯ | ◯ | ◯ |

| 在籍確認 | 可能性あり | 可能性あり | あり | なし |

| 詳細 |

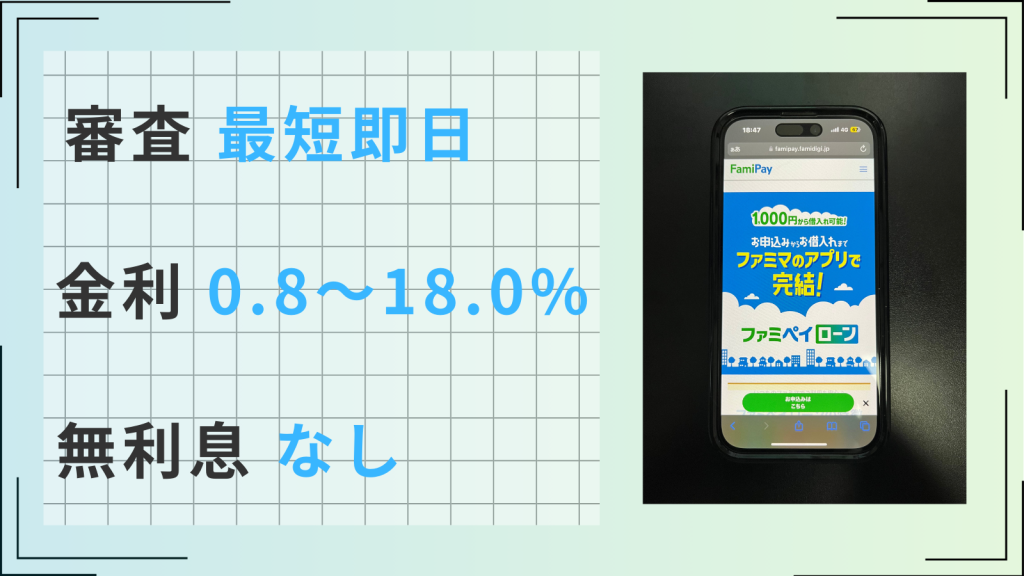

ファミペイローン

| 審査時間 | 最短即日 | 融資時間 | 最短即日 |

| 無利息 | 最大60日※ | 実質年率 | 0.8~18.0% |

- 申し込みから書類提出、借り入れまでアプリ完結

- 24時間いつでも申込みが可能

- 1000円単位で借り入れできるので少額融資もOK

- カードや利用明細などの郵送物が無し

- 返済は1円単位で設定可能

ファミペイローンをまだ利用したことがない方は、初回利用時最大60日間、その期間中に返済した金額の利息分がポイントで還元されます。

実質60日間利息0円になるため、5万円以上借り入れる予定がある方でも返済負担を増やさず借り入れられるでしょう。

例えば借入金利18.0%で50,000円を60日借り入れた場合、以下のようになります。

| 種類 | 通常借入時 | キャンペーン利用時 |

|---|---|---|

| 60日後の返済額 | 51,128円 | 50,000円 |

追加で借入を行なった際は1,128円以上お得になるため、追加で借り入れる可能性がある場合にも役立つでしょう。

FamiPayローンは借入金利0.8%〜18.0%で、24時間365日いつでも即時融資をうけられます。

申し込みから返済までファミペイアプリで完結し最短当日での借入も可能であるため、スピード感を重視する方に特におすすめです。

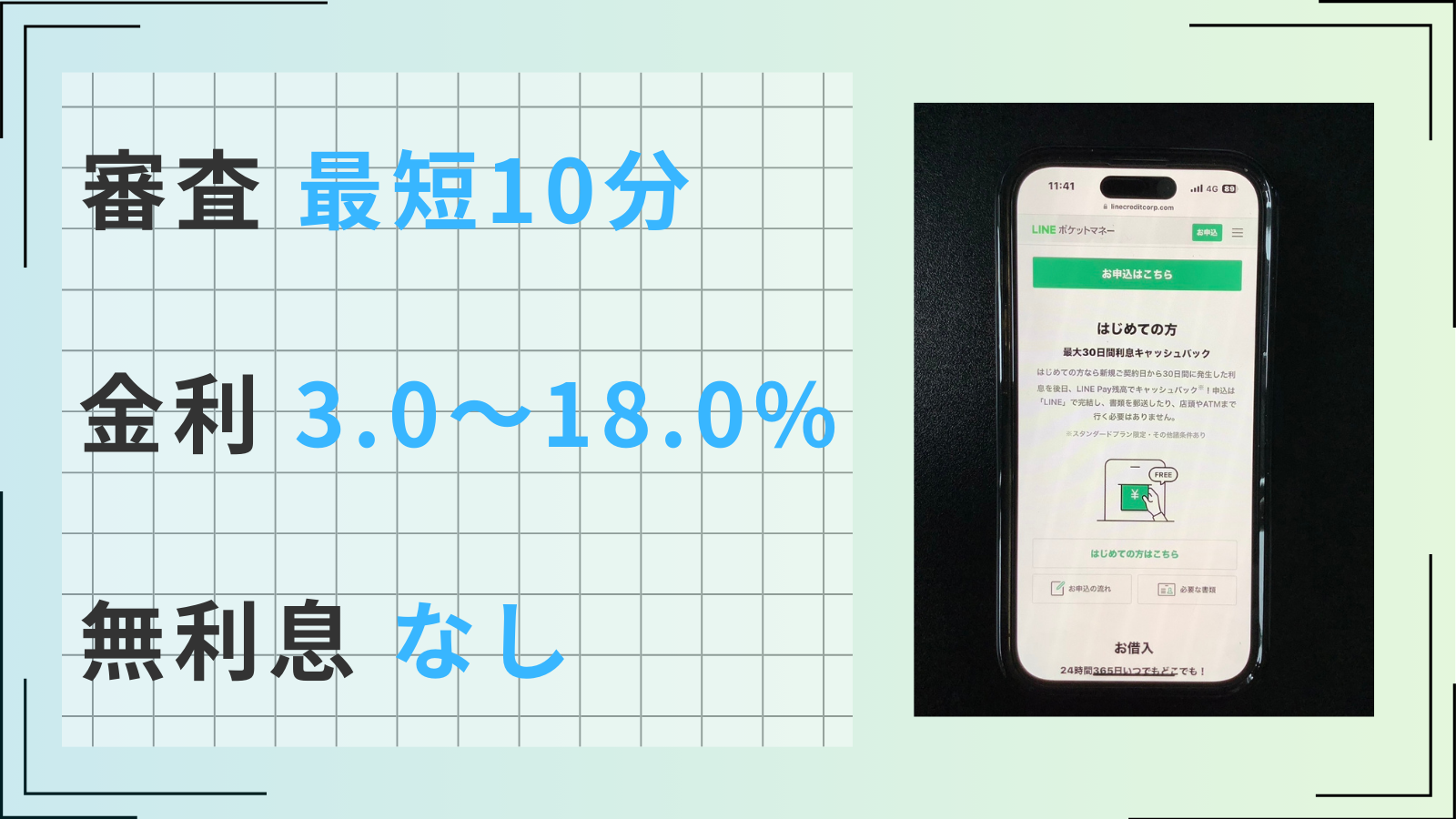

LINEポケットマネー

| 審査時間 | 最短10分 | 融資時間 | 最短即日 |

| 無利息 | 最大30日※ | 実質年率 | 3.0~18.0% |

- 初めて利用する方は最大30日間利息をキャッシュバック

- LINEアプリで申し込みから借入まで完結

- 100円単位で返済可能

- 最大5社までの他社借入をまとめる借り換えローンもあり

- 電話での在籍確認が必須

LINEポケットマネーは申し込み〜返済までLINEで完結します。

「アプリローンを利用したいけど、余計な新規アプリは増やしたくない」と考えている方に最適です。

総務省の調査によると全年代のLINE利用率は90%を超えているため、ほとんどの方が新規アプリをダウンロードせずに借り入れられるでしょう。

LINEポケットマネーの公式サイトにあるQRコードをLINEアプリで読み込めば、すぐに申し込みを開始できます。

LINEポケットマネーをまだ利用したことない方には、契約日から30日間分の利息が後日LINE Pay残高でキャッシュバックされます。

返済方法は「自動返済方式」と「随時返済方式」から選択でき、随時返済方式を利用すればいつでも手数料無料で100円単位から返済可能です。

審査結果の連絡まで1週間以上かかる可能性があるため、今すぐお金が必要な方は別のアプリローンを利用しましょう。

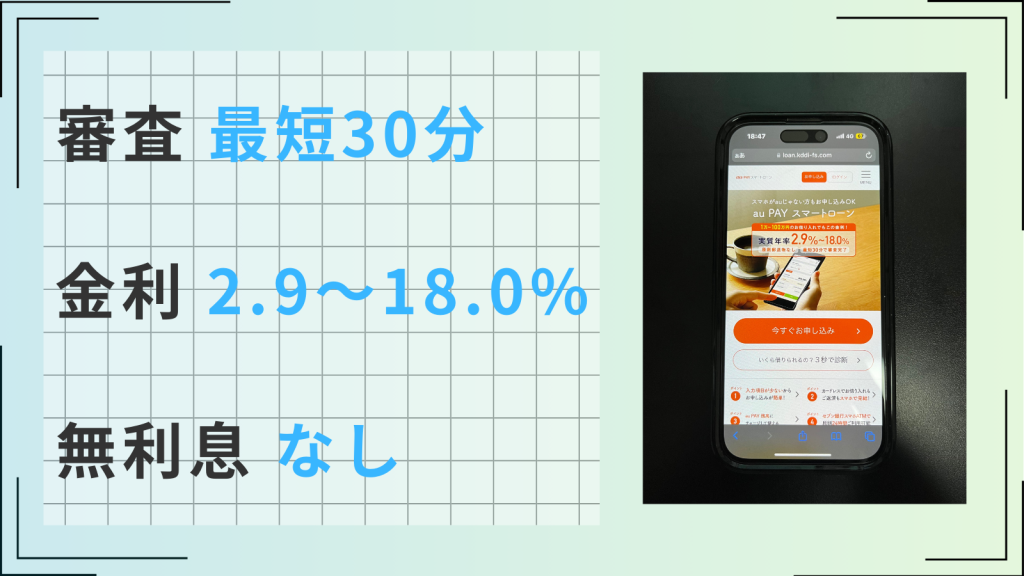

au PAY スマートローン

| 審査時間 | 最短30分 | 融資時間 | 最短即日 |

| 無利息 | なし | 実質年率 | 2.9~18.0% |

- auユーザーならau IDを利用して簡単に申し込める

- 最短30分で審査が完了

- au PAYにチャージすればPontaポイントが貯まる

- インターネットで口座登録すれば本人確認書類の提出が不要

- セブン銀行スマホATMで借入・返済ができる

- 電話での在籍確認が原則行なわれる

auユーザーならau PAYスマートローンを利用すると申し込みの手間を大きく省くことができます。

申し込み時にau IDを入力することで携帯契約時の登録情報が自動入力されるため、手間をかけずスマートに申し込みたい方におすすめです。

新規申し込みの際に、インターネットで口座の登録を同時に完了させれば、本人確認書類の提出もスキップできるため、さらに簡単になります。

| 審査スピード | 融資スピード |

|---|---|

| 最短30分 | 最短即日 |

最短30分の審査後すぐ契約に移り、契約完了次第すぐに借り入れられます。

また借入金をau PAYにチャージして払えば、Pontaポイントも貯まります。

スピード感とお得さを両立したいauユーザーはぜひau PAYスマートローンを利用しましょう。

専用アプリを利用すれば、セブン銀行スマホATMで24時間365日いつでも借り入れ、返済ができます。

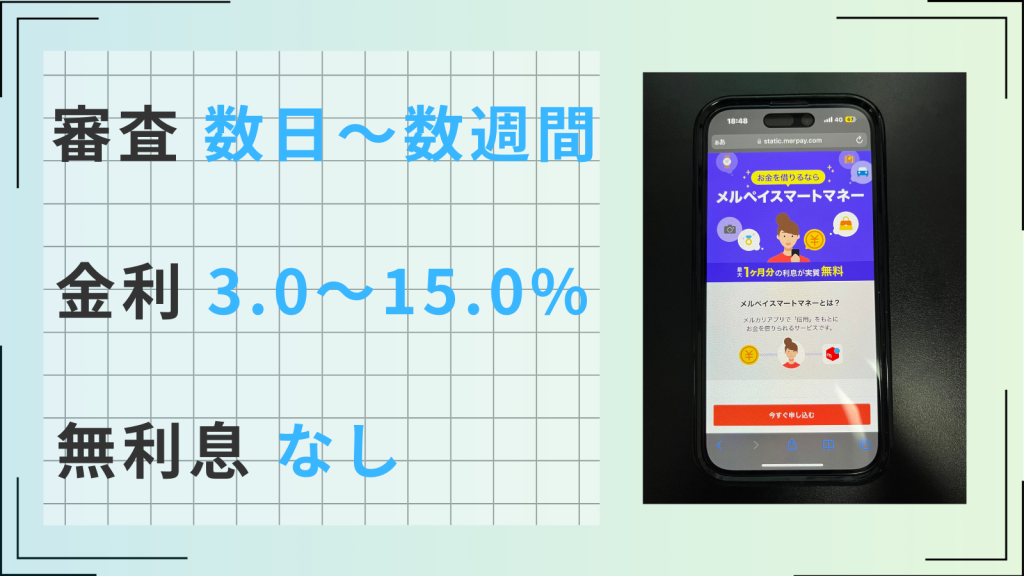

メルペイスマートマネー

| 審査時間 | 通常1~2日 | 融資時間 | 通常1~2日 |

| 無利息 | 最大1ヶ月※ | 実質年率 | 3.0~15.0% |

- 上限金利が15.0%と他社より低い

- メルカリの利用実績に応じてさらに金利優遇

- 売上金やポイントを使った返済が可能

- 郵送物や会社への連絡は一切なし

- 最大40万円までしか借りられない

メルペイスマートマネーはメルカリをよく利用する方に特におすすめです。

具体的には、メルカリユーザーなら以下の4つのメリットを享受できます。

- メルカリ販売実績に応じた金利優遇

- メルカリでの売上や無償ポイントでも返済可能

- 申し込み〜返済までメルカリアプリで完結

- メルペイスマート払いとの使い分けが便利

なかでもメルカリでよく商品を販売する方は、販売実績に応じて金利優遇をうけられるため、お得に借りられる可能性が高まります。

金利優遇の詳細や条件は明らかにされていませんが、メルカリの販売実績などから将来の販売傾向を予測し、それぞれのユーザーにとって最適な金利に調整されます。

返済もメルカリのポイントや売上から行なえるため、よく出品している方なら非常に便利に感じられるでしょう。

申し込み〜返済までメルカリアプリで完結するため、新たなアプリを増やさず借り入れられるところも大きな魅力です。

最短翌日融資をうけられるため、スピード感も申し分ありません。

買物で5万円が必要なら登録審査なしで利用できる後払いアプリ

今すぐ5万円を借りるなら、登録審査なしで利用できる後払いアプリがおすすめです。

生年月日や電話番号、メールアドレスなどで借入可能なため、審査が不安な方でも安心して利用できます。

ただし、サービスによっては都度審査があるため、注意しましょう。

希望融資額以上の借入ができなければ登録しても意味がないため、後払いアプリを利用する際は、利用可能額を必ずチェックしましょう。

その他にも以下の3点をチェックすることで、最も自分に合った後払いアプリを見つけられます。

- 手数料の有無

- ポイント還元率

- 後払いの融通

\登録時審査不要でおすすめの後払いアプリ3選/

| アプリ名 | おすすめポイント |

|---|---|

Kyash | 3,000〜50,000円まで審査なしで利用可能 最短1分でデジタルカード発行可能 |

PayPayクレジット (あと払い) | 後払いを利用しながら、最大2.0%のポイント還元をうけられる 翌月一回払いの場合、手数料無料で借りられる |

NP後払い | 支払いは自分の好きなタイミングでOK 商品の到着後に支払えるので安心感がある |

Kyash

| 審査の有無 | あり |

| 年齢条件 | なし |

| 利用可能な店舗・サービス | Visa加盟店 |

| 利用可能額 | 5万円(イマすぐ入金) |

| 手数料 | 500円~ |

- 3,000〜50,000円まで登録審査なしで利用可能

- 最短1分でデジタルカード発行可能

- 利用履歴が瞬時に反映されるため、お金の管理がしやすい

Kyashは3,000〜50,000円まで登録審査なしで利用可能な後払いアプリです。

以下の3つの情報のみで借り入れられるため、審査に不安がある方でも気軽に借り入れられます。

- 生年月日

- 電話番号

- メールアドレス

ただし、実際に決済する際には都度審査が行なわれるため注意が必要です。

Kyashは最短1分でVisaプリペイドカードが発行され、入金後すぐに利用できます。

Kyashは会員登録後に発行されたVisaプリペイドカードに必要な分だけ後払いで入金し、カードで支払う形式です。

都度Visaプリペイドカードに入金したうえで支払うため、使いすぎる心配もありません。

利用履歴も瞬時に反映されるため、借入状況を管理できるか心配な方にもおすすめです。

| チェックポイント | 詳細 |

|---|---|

| 利用上限額 | 3,000〜50,000円 |

| 後払い手数料 | 500〜1,800円 |

| ポイント還元率 | なし |

PayPayクレジット(あと払い)

| 審査の有無 | あり |

| 年齢条件 | なし(未成年は法定代理人の同意が必要) |

| 利用可能な 店舗・サービス | 百貨店・モール・コンビニ・総合スーパー・ディスカウントストア・ドラッグストア・飲食店・家電量販店 その他 PayPay残高での支払いに比べ、PayPayステップの基本付与率が2倍 |

| 利用可能額 | 本人確認完了済みの場合:最大200万円 本人確認未完了の場合:最大10万円 |

| 手数料 | ・申込手数料:無料 ・利用手数料:無料 ※ただし「一括のみ」を利用の場合は月に300円(税込)発生 |

- 後払いを利用しながら、最大2.0%のポイント還元をうけられる

- 翌月一回払いの場合、手数料無料で借りられる

- 事前チャージ不要で利用できる

PayPayクレジット(あと払い)は後払いを利用しながらポイント還元がうけられるのが魅力の後払いアプリです。

以下の3つの条件をクリアするごとに還元率がアップし、最終的には2.0%分のポイント還元を受けられます。

| 還元率アップ条件 | ポイントアップ率 |

|---|---|

| 基本付与率 | 0.5% |

| あと払い利用 | 0.5% |

| PayPayカードゴールド利用 | 0.5% |

| PayPayステップクリア | 0.5% |

| 合計 | 2.0% |

PayPayステップとは前月の決済回数、決済金額に関する条件で、クリアすることで還元率がアップします。

支払いの一部が還元されるだけでなく、翌月1回払いに設定すれば手数料も無料で借りられるため、お得に借り入れたい方には特におすすめです。

一度あと払いに登録すれば事前チャージ不要で利用できます。

手軽さとお得さを両立したい方には、PayPayクレジット(あと払い)の利用がおすすめです。

| チェックポイント | 詳細 |

|---|---|

| 利用上限額 | 50,000円(本人確認未完了時5,000円) |

| あと払い手数料 | 無料(翌月1回払いの場合) |

| ポイント還元率 | 最大2.0% |

NP後払い

| 審査の有無 | あり |

| 年齢条件 | なし(未成年は必ず親権者・法定代理人の同意が必用) |

| 利用可能な店舗・サービス | 人気の高いファッション・コスメをはじめとする約20.3万店舗で利用可 後払い決済で200円につき1ポイントが貯まる |

| 利用可能額 | 一般的には55,000円(購入店によって利用限度額が異なる) |

| 手数料 | LINEPay・ドラッグストア・郵便局で支払いの場合:手数料無料 銀行からの振込の場合は手数料が発生することがある |

- 支払いは自分の好きなタイミングでOK

- 商品が到着したあとに支払えるので安心感がある

- 貯めたポイントは決済への充当や商品との交換に利用可能

NP後払いの最大の魅力は、自分の好きなタイミングで支払える自由度の高さです。

- コンビニ(セブンイレブン・ローソン・ファミリーマートなど)

- 郵便局

- 銀行

請求書の発行後14日以内であれば、上記店舗を利用して好きなタイミングで支払えます。

店舗だけでなくLINE Payでの支払い方法も用意されているため、思い立ったときにすぐ支払えるのも特徴です。

またNP後払いを利用してネットショッピングをした際は、商品が到着したあとに支払う形式となります。

到着後に商品を実際に手にとってから支払いを完了させられるため、洋服や靴などを購入する際にも安心して利用できるでしょう。

NP後払いは、NP会員に登録しておけば200円ごとに1ポイントのNPポイントが貯まります。

貯めたポイントは商品との交換や懸賞への応募、atoneでの買い物の値引きなどに利用できるため、お得に後払いを利用したい方にもおすすめです。

(※atoneはNP後払いを運営する株式会社ネットプロテクションズのサービス)

| チェックポイント | 詳細 |

|---|---|

| 利用上限額 | 55,000円(税込)(一部店舗では異なる可能性がある) |

| 後払い手数料 | 無料 |

| ポイント還元率 | 0.5% |

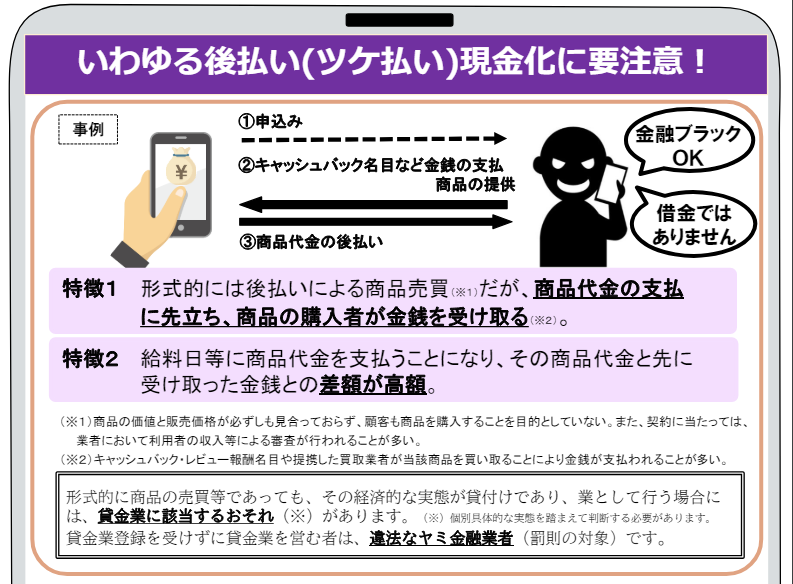

どうしても5万円が必要でも絶対に手を出してはいけないお金を用意する方法

「他店で断られた方もOK!」といって審査なしや審査が甘いことをほのめかしながら近づいてくる違法業者があとを絶たないと、金融庁が注意喚起をしています。

また、「SNSで知り合った個人から借りていると思ったら実は闇金だった」という事例も金融庁HPで紹介されています。

5万円を借りる際は、どんなに緊急でお金が必要でも闇金やSNSでの個人間融資に手を出さないように注意しましょう。SNSでの「お金配り」もほぼ100%が詐欺や闇バイトにつながると考えてください。

「審査なし」や「審査が甘い」と謳う金融業者や闇金から借りる

「審査なし」「審査が甘い」といって誘い込んでくる業者は闇金の可能性があります。

審査とは「申し込み者に返済能力があるか」や「法律で定められた総量規制に違反していないか」を確かめるための制度であり、行なうことが義務付けられています。

貸金業者が貸し出した分をしっかり回収できることをチェックするとともに、申し込み者が返済に困窮することがないようチェックするという役割も審査が担っています。

違法業者から借り入れると審査がない状態での借入となるため、自分の返済能力を超えた借入をしがちです。

一度でも闇金から借りてしまうと抜け出せなくなる可能性があります。また、違法な取り立てで危険な目に遭う可能性もあります。

怪しいなと思ったら金融庁の登録貸金業者情報検索サービスや「違法な金融業者に関する情報について」をチェックして被害を未然に防ぐように工夫しましょう。

参考:政府広報オンライン「新たな手口のヤミ金融に注意!「#個人間融資」「給与ファクタリング」」

SNSでの個人間融資やお金配り

SNSでの個人間融資には絶対に手を出してはいけません。

SNSでの個人間融資は賃金業法の規定に抵触する恐れがあるだけでなく、闇金からの借入につながる恐れもあるためです。

金融庁によると、SNSが発達してから「個人だと思って借りていたら実は闇金だった」というケースが多発しています。

貸金業法の規定に抵触すると、貸した側が罪に問われるだけでなく、利用した側もさまざまな犯罪被害やトラブルに巻き込まれる可能性があります。

生活が困窮して借入先が見つからない方でもSNSでの個人間融資には手を出さず、公的支援制度の利用や親や知人にお金を借りる方法を検討しましょう。

また、近年SNSでよく見るようになった「お金を配ります」といった投稿も、詐欺の受け子として犯罪に巻き込まれる可能性があります。

クレジットカードや後払いアプリの現金化

5万円を借りる方法としてクレジットカードのキャッシング枠を使う方法を紹介しましたが、ショッピング枠を現金化することができると謳っている業者があります。

これは、クレジットカードでギフト券やプリペイドカードなど、換金性の高い商品をクレジットカードで購入し、買取業者がその商品を買い取ることによりショッピング枠を現金化するという手法です。

現在の法律においては非常にグレーな手法で、「不要になったから売った」と言い逃れできてしまうため、明確に違法とは言い切ることができません。

しかし、カード会社の定める利用規約には違反しており、カード会社にバレると強制退会・残高の一括請求となり、余計にお金がなくなる原因となってしまいます。

3.会員は、現行紙幣・貨幣の購入、または、現金化を目的として商品・サービスの購入(当該商品等を転売しあるいは委託販売する等その名目の如何を問わないものとします)その他これらと実質的に同視できる取引などにカードのショッピング枠を使用してはならず、また違法な取引に使用してはなりません。

引用:三井住友カード会員規約(個人会員用)

また、信用情報(クレヒス)にも強制退会になったことが登録されるため、今後クレジットカードや各種ローンの審査において非常に不利になってしまいます。

最近では、クレジットカード以外にも後払いアプリを現金化すると謳う業者も出てきており、金融庁も注意喚起しています。

5万円を借りる際の注意点!審査に通過するコツも

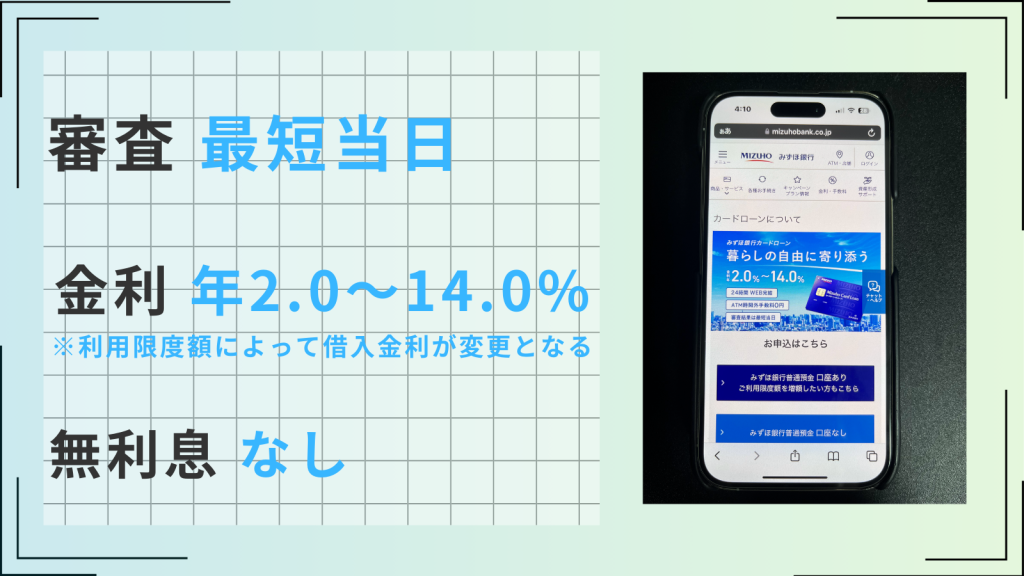

緊急でお金が必要な方には審査に時間がかかる銀行カードローンではなく、アコムやプロミスなど即日で借りられる借入先がおすすめです。

事前に返済シミュレーションを実践し、申し込みの借入金額をできるだけ小さくすることで審査に通りやすくなり、スムーズに借入できるでしょう。

少額を即日で借りたいなら銀行カードローンは向いていない

少額を即日で借りたいなら銀行カードローン以外の方法をおすすめします。

金融庁による銀行における融資審査厳格化の徹底により銀行カードローンの審査は厳格化し、即日融資を行なう銀行が減ったためです。

銀行カードローンの審査では、以下のような調査が行なわれるようになりました。

- 預金保険機構を通じて警視庁のデータベースへ照会する

- 保証会社に加え、銀行自体でも審査を実施

- 収入証明書の提出義務が課せられる水準の引下げ(例:300万円超の借入→50万円超の借入など)

即日融資に対応しているところですぐに借り入れをしたい方には、消費者金融ではアコムやプロミスなどがおすすめです。

特にアコムやプロミスは初回借入時30日間利息0円が適用されるため、返済負担がかさむことなく借り入れられます。

※注釈詳細

※1ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら

※2 年末年始を除く。17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※3ご契約には審査があります。システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

返済シミュレーションで返済計画を立てること

たとえ少額融資であっても、お金を借りる場合には必ず返済のシミュレーションをしましょう。

返済シミュレーションは以下のカードローン返済計算で行なえます。

返済シミュレーションをしないで借入を行なうと、毎月の返済負担が大きすぎて返済に困窮したり、予想外に金利負担が膨れ上がったりする可能性があります。

その結果、金融庁から注意喚起されている「違法な金融業者」を利用してしまう危険性も高まるため、必ず事前に返済シミュレーションを行ないましょう。

申し込みの借入金額をできるだけ小さくする

申し込みの借入金額をできるだけ小さくすることで、審査に通りやすくなったり、返済に困窮するリスクを下げられたりします。

借入金額をできるだけ小さくすると、金融機関も貸し倒れのリスクが減るため、審査を通しやすくなります。

また、年収の3分の1を越える金額は総量規制によって貸付できないようになっており、50万円を越えると収入証明書の提出が必要になります。

そのため、多くても希望限度額は49万円以下で設定しておくといいでしょう。