10万円を借りるには、即日融資に対応している大手消費者金融がおすすめです。

ただし、返済シミュレーションを使って、返済計画をしっかりと立てて、借入をしないと借金が膨らみます。

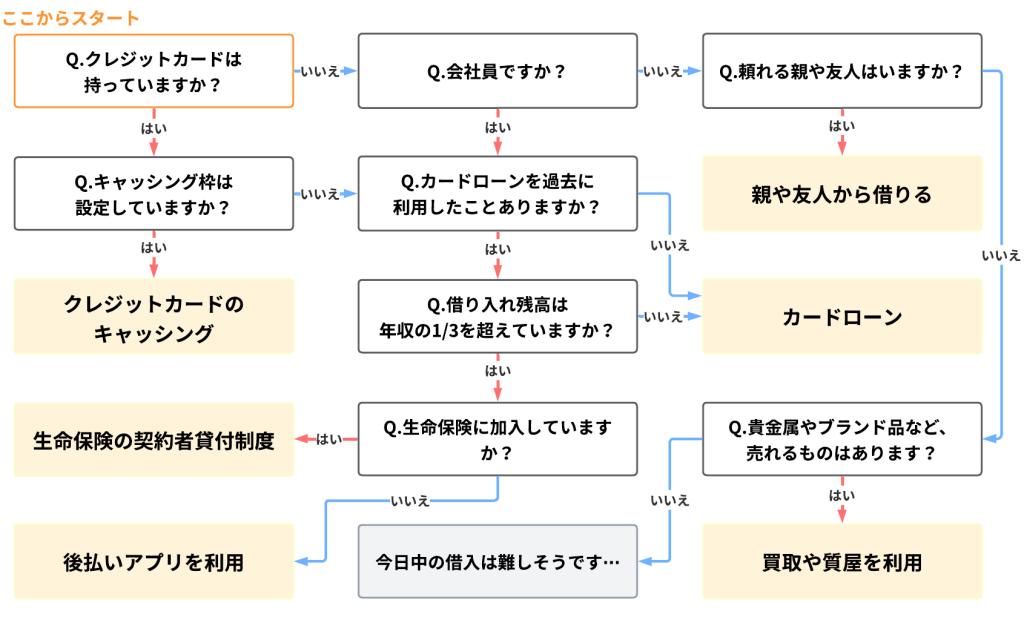

ブラックリストOKや審査なしも含まれる、10万円を借りる方法をまとめました。以下で自分に最適な借入方法を見つけてください。

借入診断

3~4つの質問に答えるだけであなたにぴったりの借入方法が分かる

診断結果

クレジットカードにキャッシング枠を設定している人は、キャッシングを使うことをおすすめします。

キャッシングとは、クレジットカードの利用可能枠を使って現金を借り入れする機能です。

利用するためには、通常の支払いで使う「ショッピング枠」とは別に、「キャッシング枠」を設定してある必要があります。すでにキャッシング枠が設定されている場合には、その枠内であれば審査なしで借入が可能です。

ただし、新たにキャッシング枠を設定するには、カード会社の審査が必要で、審査には数日かかるケースが多く、即日借入することは難しいでしょう。

即日発行できるおすすめクレジットカード18選!当日に作れるカードはある?

診断結果

まだカードローンを利用したことがない、もしくは借入残高が年収の1/3を超えていない人は、カードローンの利用をおすすめします。

カードローンの新規契約時には審査が必ず行なわれますが、審査に通過すれば限度額内の金額を自由に借り入れできます。

大手消費者金融のカードローンであれば、最短数分程度で審査が完了し、1時間以内に振込まで完了させることも可能です。

診断結果

生命保険に加入している場合、「契約者貸付制度」を利用すると一時的にお金を借りられる場合があります。

すでに支払い済みの保険料の一部を担保にすることで、お金を借りるのが契約者貸付制度です。

診断結果

カードローンや契約者貸付制度が利用できず、新たに借入するのは難しそうな場合は、審査なしで利用できる後払いアプリを利用するのがいいでしょう。

後払いアプリの場合、使える利用先が決まっており現金を用意するのは難しいですが、ニーズにマッチするサービスがあればおすすめです。

【2024最新】後払いアプリおすすめ16選!審査なしで登録できるバーチャルカードも紹介

診断結果

カードローンなどの金融機関での借入が難しい場合、親や友人かにお願いしてお金を借りるのがおすすめです。

言い出すのが難しいということもあるかと思いますが、最終的に頼めるのは家族や友人のため、どうしてもお金が必要な場合は相談しましょう。

親に「お金を借りたい」と言いづらいときの対処法

診断結果

金融機関での借入ができず、親や友人にもお願いできない場合、貴金属やブランド品などを買取店や質屋に持ち込むのがいいでしょう。

お金を借りるのであれば質屋で、売ってもいいのであれば買取店の利用がおすすめです。

質屋は、物を担保にする(質入れ)することで、現金を借りるサービスのことです。しかし、返済されないリスクなども考慮しなければいけないため、買取店よりも査定額は下がってしまいます。

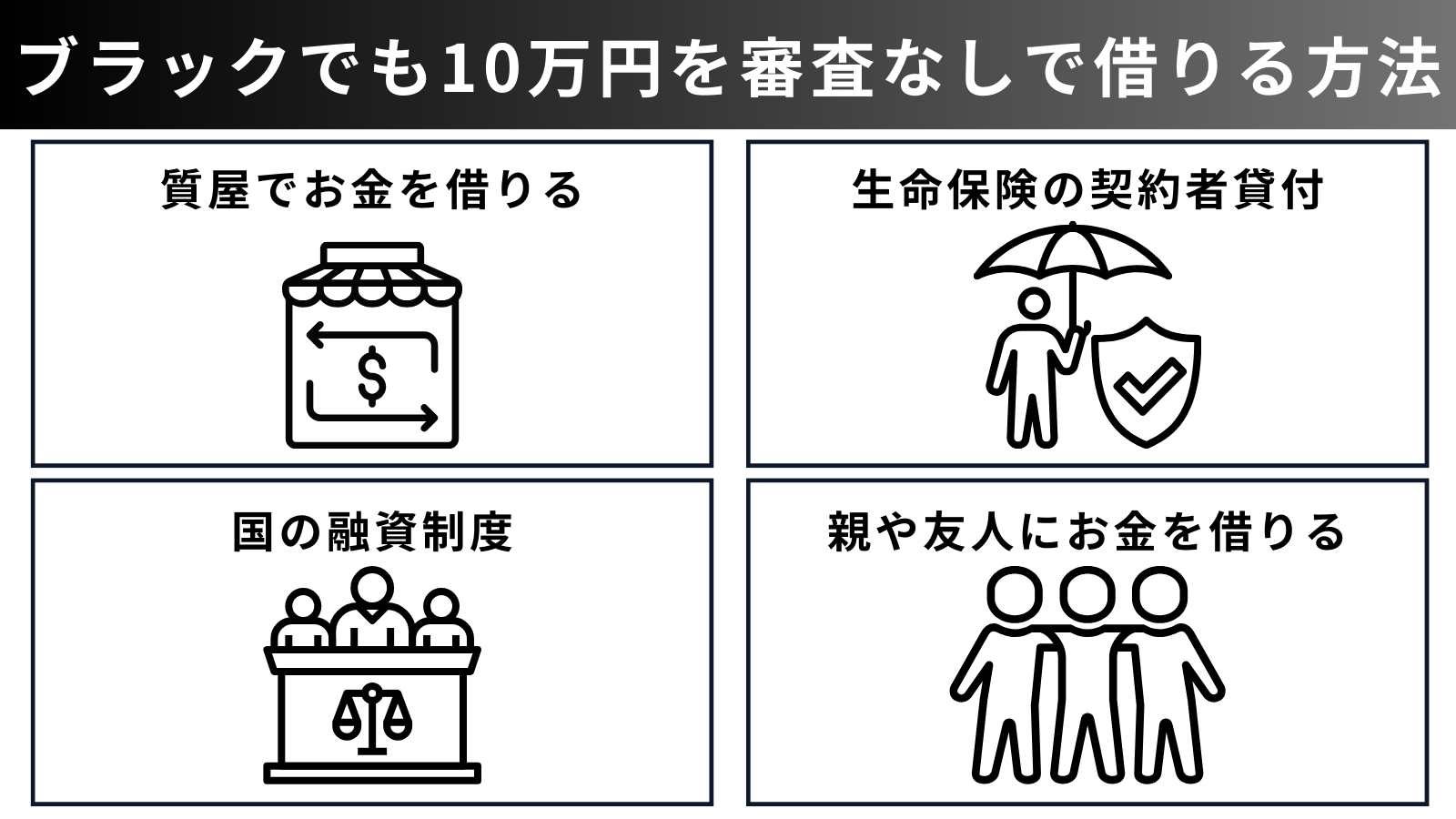

さらに、ブラックリストに載っていて、すでにカードローンやキャッシングを利用できない方は、以下のような方法で審査なしで10万円借りられます。

カードローン申込前の必須知識リスト

カードローンの審査を通すためには、以下のポイントを抑えて申込みをしましょう。

- 過去に申込みしたことのないカードローンを選ぶ

- 希望額は必要最低限で設定

- 年収の1/3を越える借り入れはできない

- 申し込みボタンを押す前に名前・住所・電話番号などをしっかり見直し

- 本人確認書類の撮影は鮮明に、ピンボケや手ブレに注意

- 自宅や職場への在籍確認は、同意を得たうえで行うので安心してOK

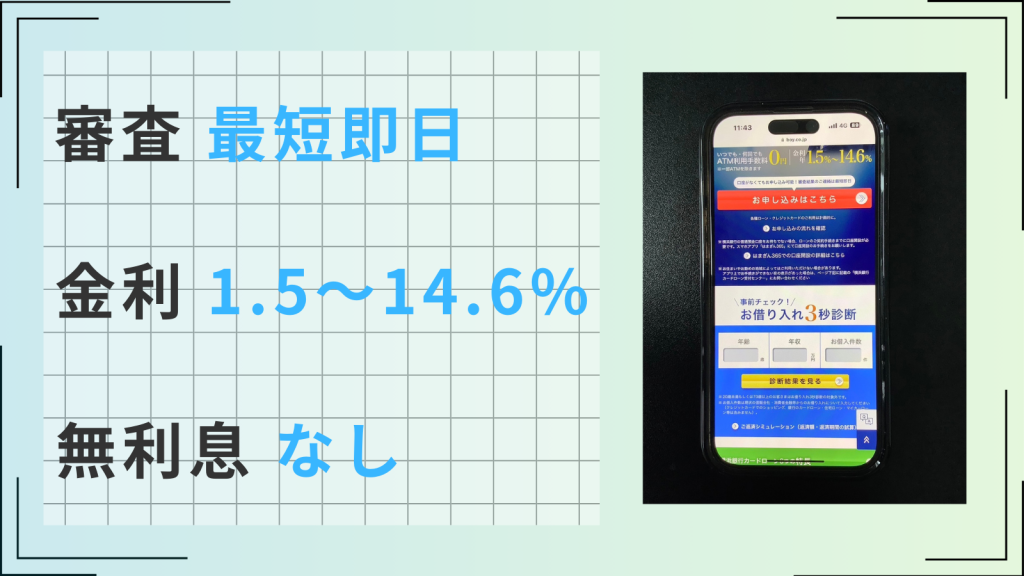

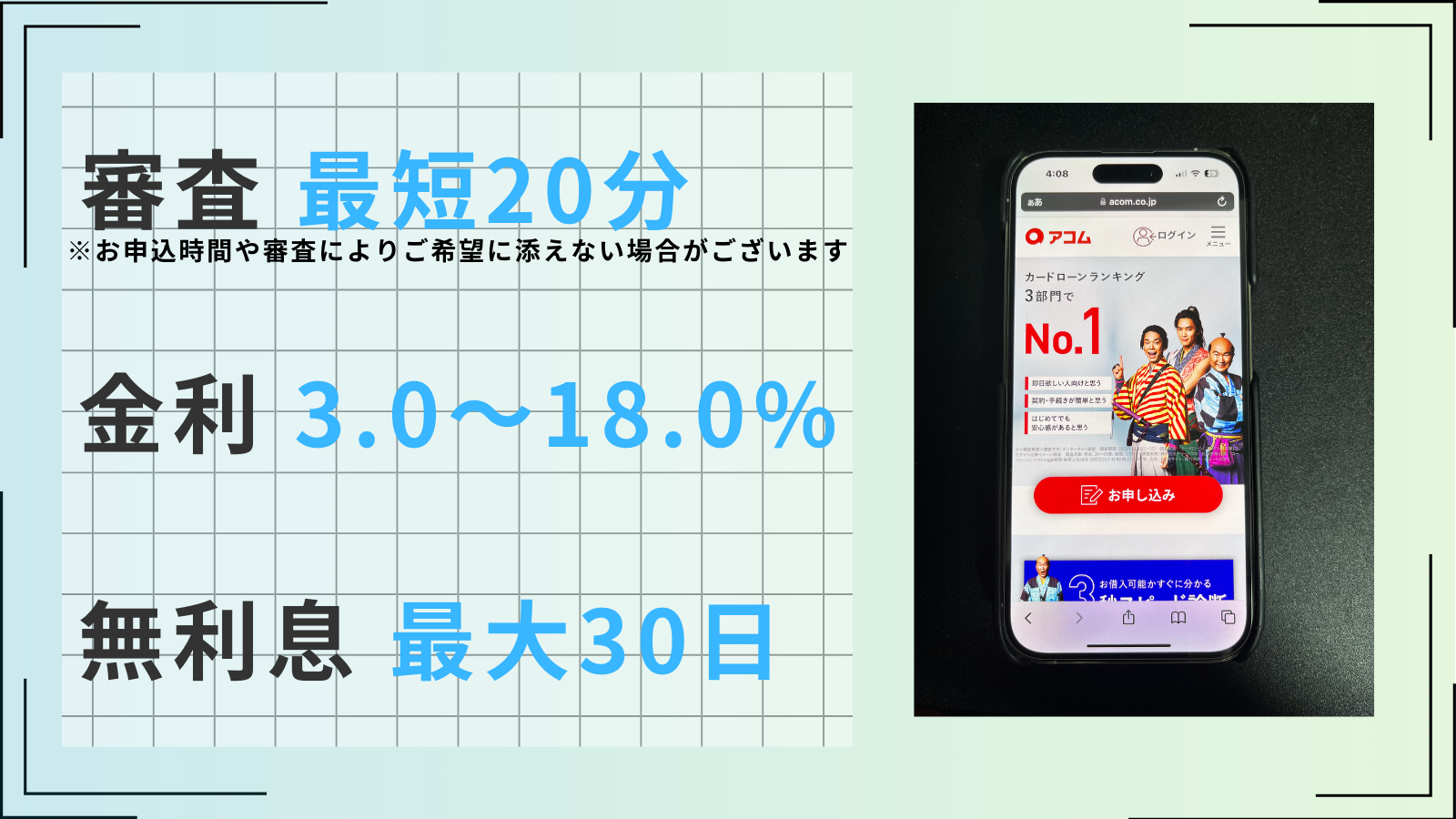

アコムなら即日融資が可能!

| 審査時間 | 最短20分 | 融資時間 | 最短20分 |

| 無利息期間 | 30日間 | 実質年率 | 3.0〜18.0% |

- 初めての借入は30日間金利が0円なので次の給料日に返済すれば金利負担なし

- 職場・自宅への連絡や郵送物が原則なしで周りにバレることがない

- アプリ完結、最短20分で借りられる

- クレカも無料で発行可能(ACマスターカード)

- 審査の通過率は44.7%

※アコムマンスリーレポート(2023年11月)

3秒診断で借入できるかすぐ分かる!

アコムなら即日融資が可能!

| 審査時間 | 最短20分 | 融資時間 | 最短20分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

- 初めての借入は30日間金利が0円なので次の給料日に返済すれば金利負担なし

- 職場・自宅への連絡や郵送物が原則なしで周りにバレることがない

- 最短20分で審査・融資が完了

- クレカも無料で発行可能(ACマスターカード)

- 審査の通過率は44.7%

※アコムマンスリーレポート(2023年11月)

3秒診断で借入できるかすぐ分かる!

※電話での確認はせずに書面やご申告内容での確認を実施

※お申込時間や審査によりご希望に添えない場合がございます。

10万円を審査なしで借りるならクレジットカードのキャッシングが特におすすめ

クレジットカードの種類によっては、キャッシング機能が付帯しているものもあります。すでに所有しているクレジットカードのキャッシング枠を使えば、審査なしで10万借りることが可能です。

ATMですぐに借り入れでき、インターネットやアプリなどを活用すれば登録した口座に振り込んでもらえます。

ただし、クレジットカードのキャッシング枠はショッピング枠に含まれています。そのため、ショッピング枠の利用限度額いっぱいまで利用している場合は借り入れできません。

ショッピング枠の利用限度額が80万で、キャッシング枠が20万という契約内容だとします。

この場合、ショッピング枠の利用が60万以下であれば、キャッシング枠を20万まで利用可能です。

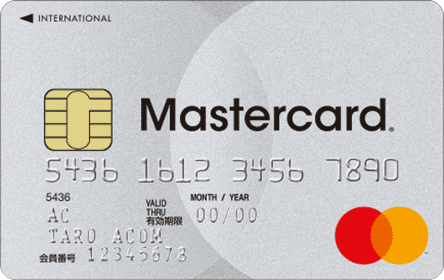

最短即日発行でキャッシングも利用できるクレジットカードは、ACマスターカードがおすすめです。

| 券面 |  |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 0.25% |

| ブランド | Mastercard |

| 総利用枠 | 300万円 |

| 条件 | 18歳以上 |

| 発行日数 | 最短即日(20分) |

ACマスターカードは、大手消費者金融のアコムが発行する、年会費永年無料のカードローン機能つきクレジットカードです。

申込後、最短20分で審査が完了し、店頭もしくは自動契約機(むじんくん)でクレジットカードを受け取ります。

ブラックリストに載っていても10万円を審査なしで借りられる方法

審査なしで10万借りるには、まず家族や友人など信頼できる関係性の人にお願いする方法があります。

ただし、親や友人など周囲の人にお金を借りているのをバレたくないという方もいますよね。

そのような方には、質屋でお金を借りる方法や生命保険の契約者貸付制度、国の融資制度を利用することなどをおすすめします。

物を担保にして、質屋でお金を借りる

質屋とは、品物を預けて担保にする代わりに、預けた品物に見合った金額をその場で融資してくれる貸付業者を指します。

返済期限までに借り入れた金額と利息分を返済すれば、預けた品物を取り戻すことが可能です。

ただし、返済期限までに返済できなかった場合、預けた品物は戻ってきません。

質屋では預け入れる品物の買取価格の7~8割の金額を借りられます。

そのため、ブランド物・腕時計・貴金属・電化製品などであれば、10万の融資を受けられる可能性があります。

預けられる品物を持っていない場合は、質屋を利用して10万借りることは難しいでしょう。

生命保険の契約者貸付

生命保険には、契約者貸付という制度があります。

加入している生命保険に解約返戻金がある場合は、その解約返戻金の範囲内で融資を受けられる制度です。

なお、かけ捨て型の生命保険では、この制度は使えません。

生命保険の契約者貸付を利用している期間中も保障は適用され、借り入れたお金の返済時期を自分で決められます。

消費者金融や銀行のカードローンよりも金利が低いというメリットはあります。

しかし、利息が毎年元金に繰り入れられ、返済が長引けばその分元金が増えていくので気を付けなければなりません。

国の融資制度

審査なしで10万借りる方法として、以下のような国の融資制度を活用するという選択肢もあります。

- 生活福祉資金貸付制度

- 求職者支援資金融資

- 教育一般貸付(国の教育ローン)

- 母子父子寡婦福祉資金貸付金制度

上記の融資制度には、それぞれ申請条件があります。

そのため、誰でも借り入れられるわけではありませんが、金利が低く返済期間が長めに設定されているものが多くあります。

条件が当てはまるものがあるなら、申請できるかどうか調べてみるとよいでしょう。

親や友人にお金を借りる

親や友人に10万円を審査なしで借りられる可能性はあります。

ただし、親や友人など周囲の人にお金を借りていることがバレるのは避けられないでしょう。

また、親や友人が今すぐには10万円は持ち合わせていない可能性もあります。

そのため、上記3つの方法でお金が借りられない場合の最終手段だと考えておくと良いでしょう。

親や友人に借りる際は返済計画をきちんと伝えて、借りないと関係が悪化することがあるため、注意が必要です。

審査なしで10万円を借りることができるカードローンはある?

結論、審査なしで借りられるカードローンは存在しません。

基本的にカードローンは審査に通過しないと利用開始ができないです。

審査なしと謳っているところは闇金である可能性が高く、近年金融庁も「違法な金融業社にはご注意!」と注意喚起を出しているため注意しましょう。

ただし、中小消費者金融は審査に柔軟に対応してくれやすいです。

基本的にカードローンは審査を通過しないと利用できない

結論からいうと、審査なしで借り入れできるカードローンは存在しません。

カードローンを利用するためには、基本的に申し込みをして審査に通過する必要があります。

カードローン会社にとっては、貸付した元金と利息をきちんと支払ってもらうことが何よりも重要です。

そして、申込者にその返済能力があるかどうかを確認するために審査を行います。

もし自身の収入よりも高い金額を融資された場合、返済が滞ってしまうかもしれません。

返済できなければブラックリストに掲載されて、今後さらに借り入れが難しくなります。

審査は、申込者の年収や他社の借入金額などに応じて、適切な融資金額を見極める意味合いも持っているのです。

また、審査は貸金業法で義務付けられています。

そのため、仮に審査なしを謳っている貸金業者を見つけたとしても、利用しないようにしましょう。

中小消費者金融は柔軟に対応してくれるところが多い

カードローンを提供しているところといえば、大手銀行や地方銀行といった金融機関のほか、消費者金融が有名です。

消費者金融のなかには、プロミスやアイフルといった大手消費者金融だけでなく、中小消費者金融も存在します。

大手消費者金融と比べると、中小消費者金融のほうが審査は甘い感じがするね。

たしかに、中小消費者金融は独自の審査を行っているため、大手消費者金融では借りられなかった人でも柔軟に対応してもらえる可能性があります。

しかし、消費者金融では年収の3分の1を超える貸付が原則禁止されています。

そのため、ある程度の収入があり返済できる見込みがなければ、中小消費者金融でも借りられません。

大手消費者金融より柔軟に対応してもらえる可能性は高いものの、審査が甘いわけではないのです。

「審査なし」と謳っているところは闇金業者

先述のとおり、審査なしのカードローンはありませんが、「審査なし!即日融資可能!」といった広告を目にしたことがある方もいるのではないでしょうか。

インターネット上や街中の電信柱などに貼られている広告のなかには、審査なしと謳っている貸金業者は少なくありません。

しかし、審査は法律で義務付けられているため、審査なしと謳っているのは闇金業者でしょう。

闇金業者は金融庁での貸金業者登録をしておらず、違法な金利設定をしていることが多いため、一度借りてしまうとなかなか返済することができません。

返済が遅れた場合は、自宅・会社への電話や訪問で恫喝されるケースもあります。

精神的・身体的に追い詰められる事態になりかねないため、間違っても利用しないようにしましょう。

さらに近年以下のYouTube動画のように違法である個人間融資がSNSで横行しているため、注意しましょう。

即日10万円が借りられるおすすめのカードローン4選

審査が不安でも即日に10万円を借りたい方は最短20分でお金が借入できる大手消費者金融がおすすめです。

最短即日で借入できる大手消費者金融のなかでも、「アコム」が特におすすめです。

\即日で利用するならアコム/

| カード名 | おすすめポイント |

|---|---|

アコム | 最短20分で10万円を借りられる 公式アプリ「myac」で申し込みから借入まで完結 無利息期間が30日間あるから返済負担が少ない |

他にも以下のような大手消費者金融で即日で10万円を借りることができます。

| カードローン | アコム | プロミス | アイフル | SMBCモビット |

|---|---|---|---|---|

| ロゴ |  |  | ||

| 審査時間 | 最短20分※ | 最短3分※ | 最短18分※ | 最短30分※ |

| 融資時間 | 最短20分※ | 最短3分※ | 最短18分※ | 最短3分 |

| 審査通過率 | 44.7%※2 | 36.9% | 40.3% | 非公開 |

| アプリ対応 | ◯ | ◯ | ◯ | ◯ |

| 在籍確認 | 原則なし | 原則なし | 原則なし | 原則なし |

| 詳細 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※お申込の状況によってはご希望にそえない場合がございます。

※契約には所定の審査があります

※アコムマンスリーレポート(2023年11月)

※アイフル月次データ(2023年12月)

※プロミス月次データ(2024年2月)

カードローンで10万円を借りる際はこちらで返済シミュレーションをしてから借入ましょう。

アコム

| 審査時間 | 最短20分 | 融資時間 | 最短20分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

- 初めての利用なら最大30日間利息0円

- 最短20分で審査が完了するスピード審査

- 大手消費者金融の中でNo1の利用者数

- 年会費無料のクレカも作れる

- 在籍確認は原則なし、郵便物は一切なし

※お申込時間や審査によりご希望に添えない場合がございます。

※電話での確認はせずに書面やご申告内容での確認を実施

アコムは申し込みから借入まで最短20分で完了するため、即日にお金が欲しい方におすすめです。

アコムは、2022年9月末時点で利用者数約154万人と、利用者数の多い消費者金融です。

多くの人に選ばれていることから、初めての方でも安心して利用できるでしょう。

アコムは初めて利用する方を対象に最大30日間無利息サービスを提供しているので、返済負担を軽減することができます。

ただし、以下の引用のように無利息期間の対象は初めてのご契約の方だけということに注意しましょう。

無利息期間サービスはアコムでのご契約がはじめてのお客さまに適用いたします。

引用元:30日間金利0円サービス(初回30日間無利息)ーアコム公式

さらに、申し込み前には「3秒診断」で借入が可能なのか、借入の目安はいくらなのかを知ることができます。

※詳細

※お申込時間や審査によりご希望に添えない場合がございます。

※2アコムマンスリーレポート

※3電話での確認はせずに書面やご申告内容での確認を実施

アコムで10万円を最短時間で借入する方法

- 申し込みから借入までインターネットで行なう

- 融資方法を振り込み融資にする

- 当日借入ができる21時までに申し込む

アコムでは上記の3つのポイントを押さえることで、申し込みから借入まで最短20分で完了します。

※詳細

※お申込時間や審査によりご希望に添えない場合がございます。

※2アコムマンスリーレポート

※3電話での確認はせずに書面やご申告内容での確認を実施

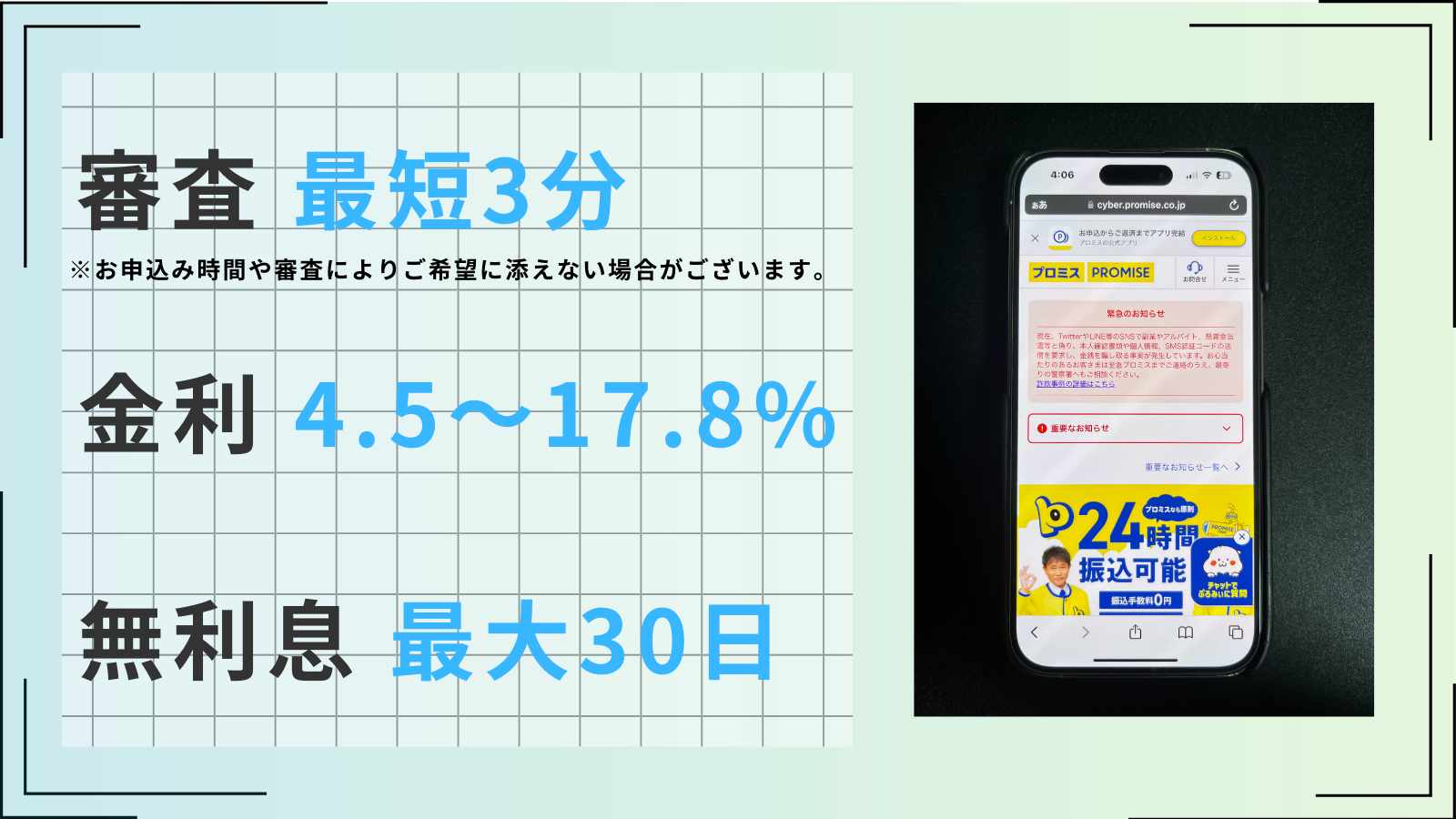

プロミス

| 審査時間 | 最短3分 | 融資時間 | 最短3分 |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 在籍確認は原則なし、郵便物は一切なし

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、最短3分※で申し込みから借入まで完了するため、急いでいる方にとってすごく便利なカードローンです。

プロミスは2022年の「オリコン顧客満足度ランキング」にて、ノンバンクカードローン部門で総合2位を獲得していて、利用者からの評価が高いです。

以下のようにプロミスも初めての方限定で30日間の無利息サービスを利用できます。

初回お借入の翌日から30日間無利息でご利用いただけるサービスです。

引用元:30日間無利息期間サービス-プロミス

さらに、プロミスは初回借入日の翌日から無利息期間が開始されるため、契約後すぐに借り入れしなくても無利息期間が消費されません。

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスで10万円を最短時間で借入する方法

- 申し込みはWeb申込もしくはアプリローンを使う

- 振り込みは、インターネット振込「瞬フリ」を使う

上記2つのことをポイントとして押さえて、実行すると申し込みから借入まで最短3※分で完了いたします。

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

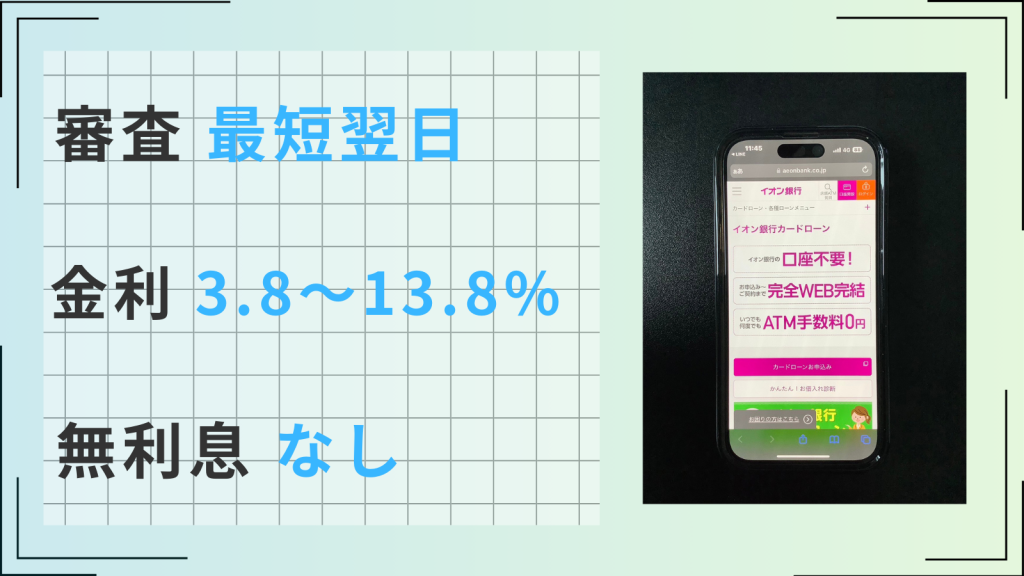

アイフル

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

- 初めての利用なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 大手唯一の銀行グループではない独立した消費者金融

- 在籍確認は原則なし、郵便物は一切なし

※お申込の状況によってはご希望にそえない場合がございます

アイフルは、最短18分※1で申し込みから融資まで完了するため、すぐにお金を借りたい人にとっておすすめです。

しかも、スマホのアプリで申し込みから融資まで完了するため、スムーズかつ便利に借入することが可能です。

スマートフォンにアプリをインストールし、以下のように対象のATMで利用開始できます。

アプリをダウンロードすると、カードがなくてもセブン銀行ATM・ローソン銀行ATMからお借入れができます。

引用元:スマホアプリでのお借入-アイフル

さらに、原則、「電話での」在籍確認がないことや原則郵送物がないため、周囲にバレずに借入することが可能です。

注釈

※1申込状況によってはご希望に添いかねます

※2初めてのご利用の場合「最大」30日間無利息

アイフルで10万円を最短時間で借入する方法

- Webもしくはスマホアプリから申し込む

- 土日祝日に問わず、審査時間の9:00~21:00の間に申し込む

- 振り込みはどれを使っても24時間即振り込んでくれる

アイフルで10万円を最短時間で借入するためには上記のポイントを押さえましょう。

そうすることで、最短18分※1で申し込みから借入まで完了できます。

注釈

※1申込状況によってはご希望に添いかねます

※2初めてのご利用の場合「最大」30日間無利息

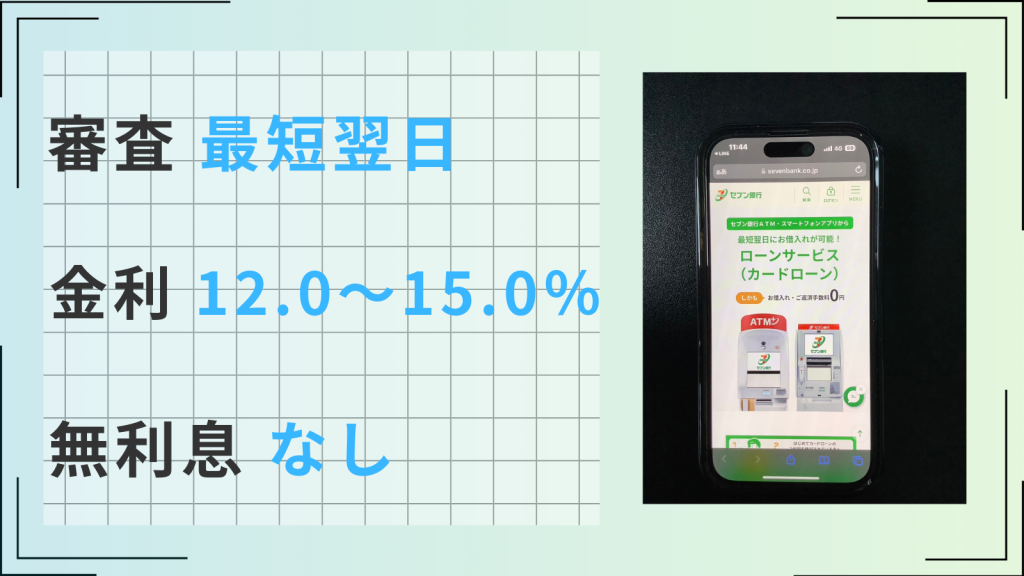

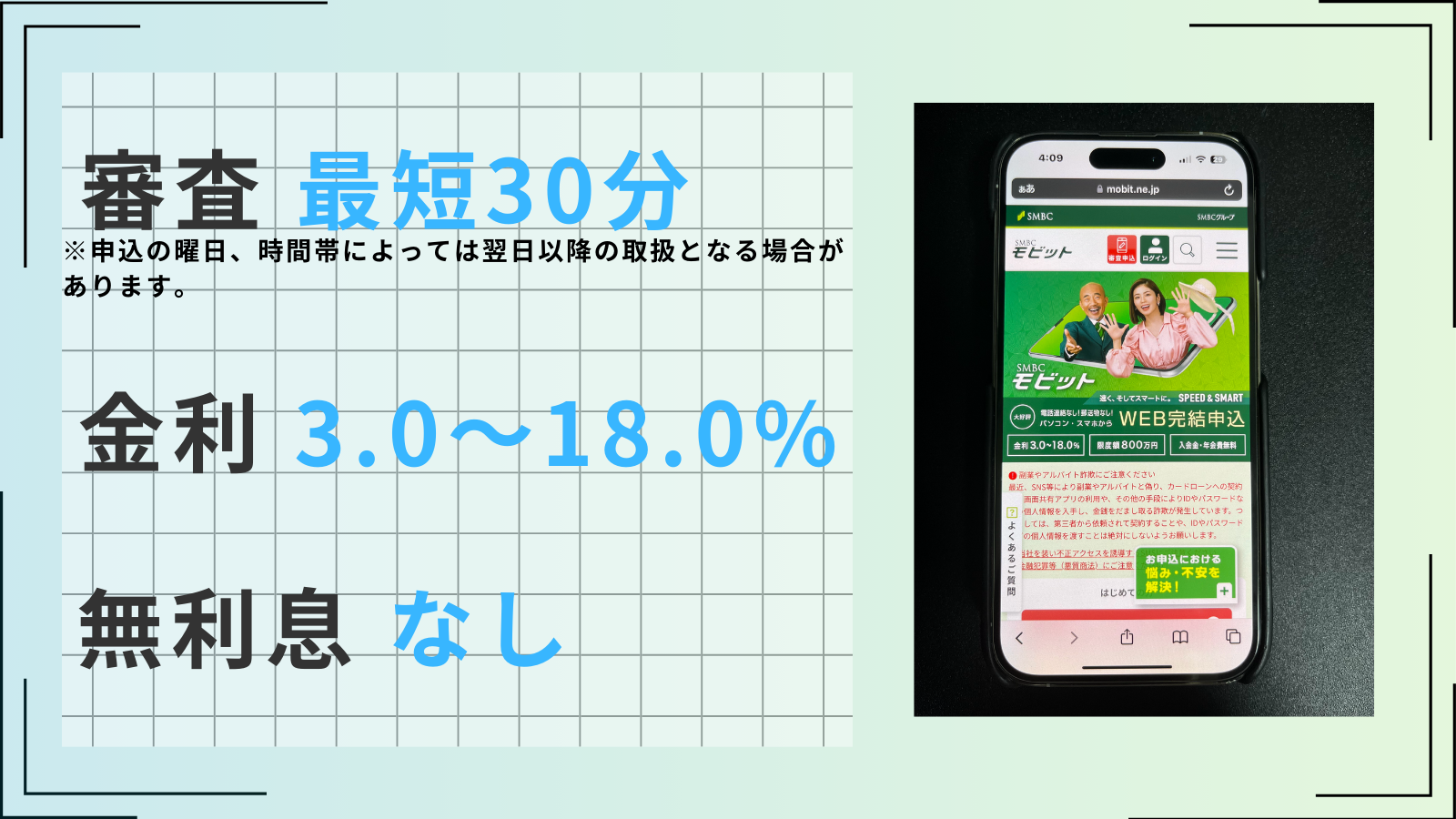

SMBCモビット

| 審査時間 | 最短30分 | 融資時間 | 最短3分 |

| 無利息 | ー | 実質年率 | 3.0~18.0% |

- 申込みから借入まで最短33分

- 在籍確認は原則なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは、10秒簡易審査を利用し、最短即日で融資が受けられます。

SMBCモビットにはほかの紹介している大手消費者金融同様の無利息期間が設けられていません。

しかし、Web完結で申し込めば電話連絡が不要で、以下のように原則職場への電話連絡がないというメリットがあります。

SMBCモビットであれば、気軽にお申し込みができるよう、電話による在籍確認なし

引用元:SMBCモビットでお借入れをする手順-SMBCモビット公式

また、郵送物もなく、家族にカードローンを契約したことがバレないのもメリットです。

SMBCモビットは、返済時にVポイントが貯められて、しかも返済にVポイントも使えます。

※注釈詳細

※1申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットで10万円を最短時間で借入する方法

- Webで申し込みから借入までする

- 申し込み後フリーコールに電話をする

SMBCモビットは上記の2つを意識することで、最短即日で借入することが可能です。

※注釈詳細

※1申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

大手消費者金融の審査に落ちてしまったら、審査に寛容な中小消費者金融がおすすめ

中小消費者金融は大手消費者金融に比べると審査に柔軟に対応してくれる可能性があります。

中小消費者金融は独自の審査を行なっているためです。

大手消費者金融で10万円を借りられなかった人でも中小消費者金融なら借りられる可能性があります。

以下が即日融資に対応しているおすすめの中小消費者金融です。

\即日融資対応の中小消費者金融/

| 消費者金融 | 融資時間 | 金利 | 限度額 |

|---|---|---|---|

| いつも | 最短45分 | 4.8%~20.0% | 1~500万円 |

| エイワ | 最短即日 | 17.9507〜19.9436% | 1〜50万円 |

| フクホー | 最短即日 | 7.3〜20.0% | 1〜200万円 |

| ダイレクトワン | 最短翌日 | 4.9~18.0% | 1~300万円 |

ただし、中小消費者金融だからといって、総量規制対象外であったり、賃金業法に則っていないということは絶対にありません。

審査に寛容ではありますが、審査に甘いというわけではありません。

また、審査に対して、柔軟に対応してくれるため、大手消費者金融に比べると金利が高い傾向にあります。

大手消費者金融でも金利が高いのにより高いということは返済負担がさらに重いです。

そのため、返済計画をしっかりと立てないと返済できなくなる可能性もあります。

そのため、借入をする前には必ずこちらの返済シミュレーションを行い、しっかりと返済計画を立てましょう。

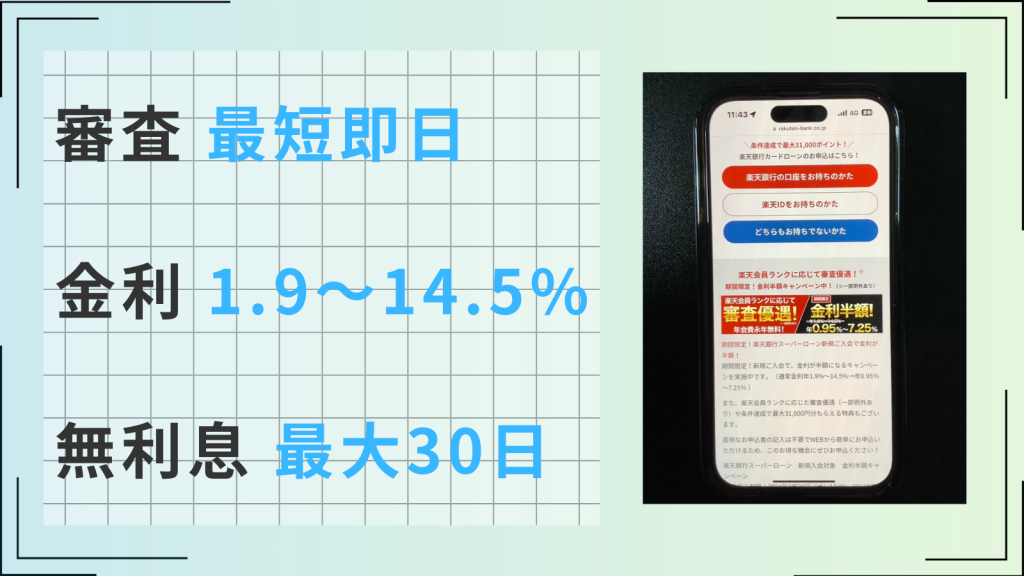

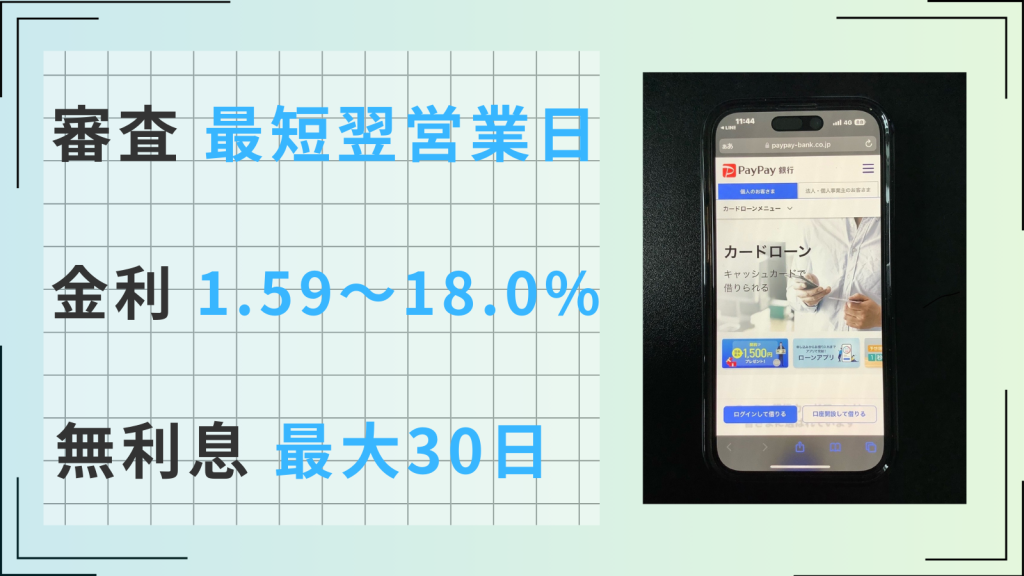

最短即日審査かつ低金利で借りるなら銀行系の楽天銀行スーパーローン

- 最短即日で審査が完了し、融資も申し込みから3日以内で受けられる

- 銀行系のカードローンなため、金利が低い

- 返済や借入の際のATM手数料が無料

楽天銀行スーパーローンは審査が最短即日で完了し、融資も申し込みから3日以内で受け取れるなど銀行系のカードローンのなかでは業界最速です。

銀行系のカードローンなため、大手消費者金融よりも低金利で、返済負担が軽減できます。

すぐに借りたいけど、返済負担を減らして、お金を借りたい人にとって、楽天銀行スーパーローンはすごく使い勝手が良いです。

また、返済や借入の際のATM手数料が無料なため、その点においても負担が少ないです。

ただし、以下のように在籍確認があるため、周りにバレたくない人は注意が必要です。

審査の一環としてお電話にてご勤務先への在籍確認を行わせていただきます。

引用:審査について-楽天銀行

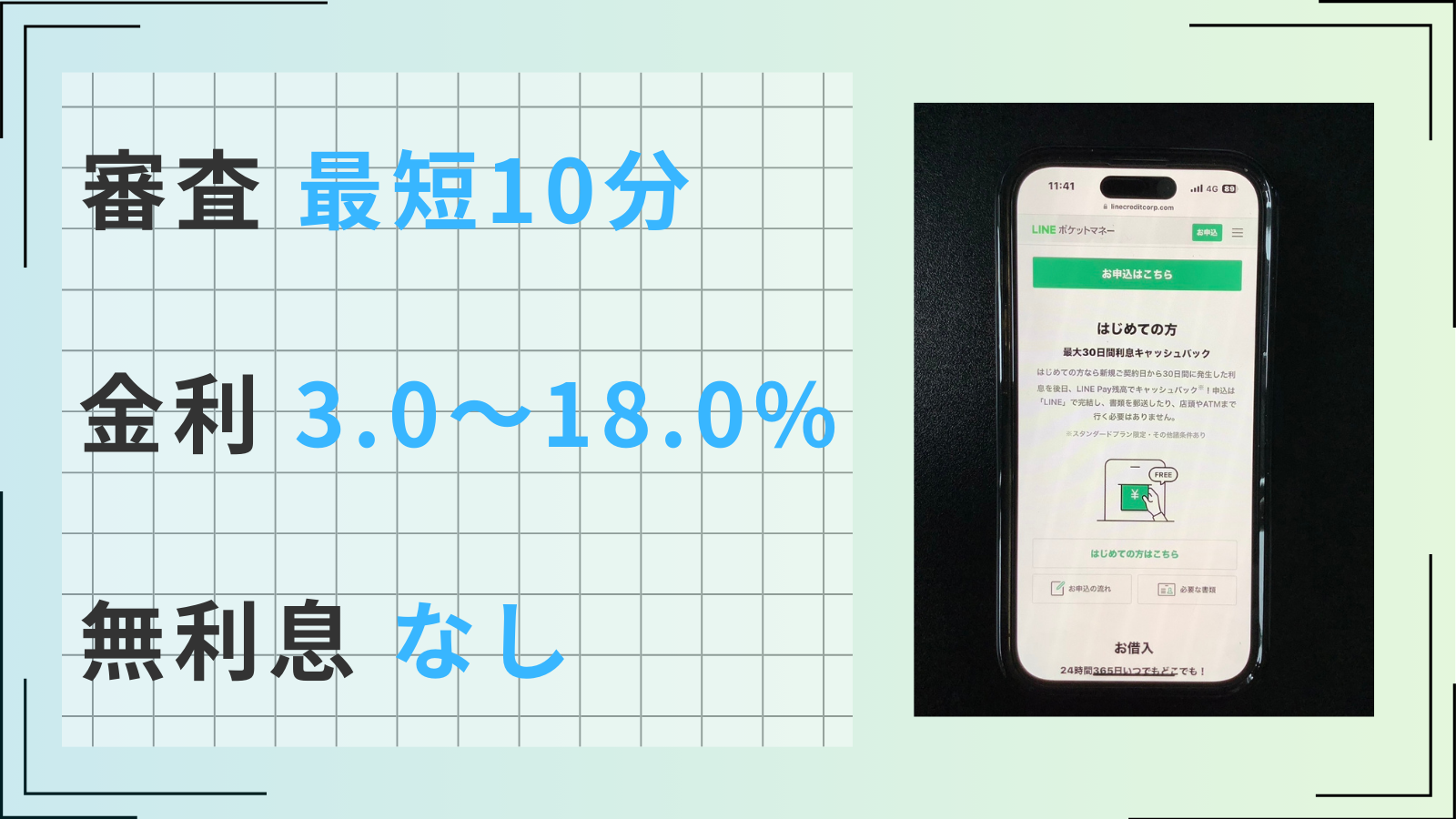

少額融資ならスマホアプリに特化しているものがおすすめ

少額融資ならスマホアプリに特化しているローンで借り入れるのがおすすめです。

以下のように大手消費者金融と比べるとスマホアプリに特化しているローンは限度額が少なめで少額に特化して作られていることがわかります。

| 種類 | 名称 | 最大限度額 |

|---|---|---|

| スマホアプリ特化ローン | LINE Payポケットマネー | 300万円 |

| dスマホローン | 300万円 | |

| auスマートローン | 100万円 | |

| 大手消費者金融 | アコム | 800万円 |

| プロミス | 500万円 | |

| アイフル | 800万円 | |

| SMBCモビット | 800万円 |

そのため、スマホアプリ特化ローンは少額融資向けのローンとして捉えることができるでしょう。

そんな少額融資向けのスマホアプリ特化ローンとしておすすめなのが以下の3つです。

\少額融資向けスマホアプリ特化ローン3選/

| カード名 | おすすめポイント |

|---|---|

LINE Payポケットマネー | 審査が最短10分で完了する 最大30日間の利息キャッシュバック付き |

dスマホローン | 最短即日で利用できる※ 1000円から借入ができる |

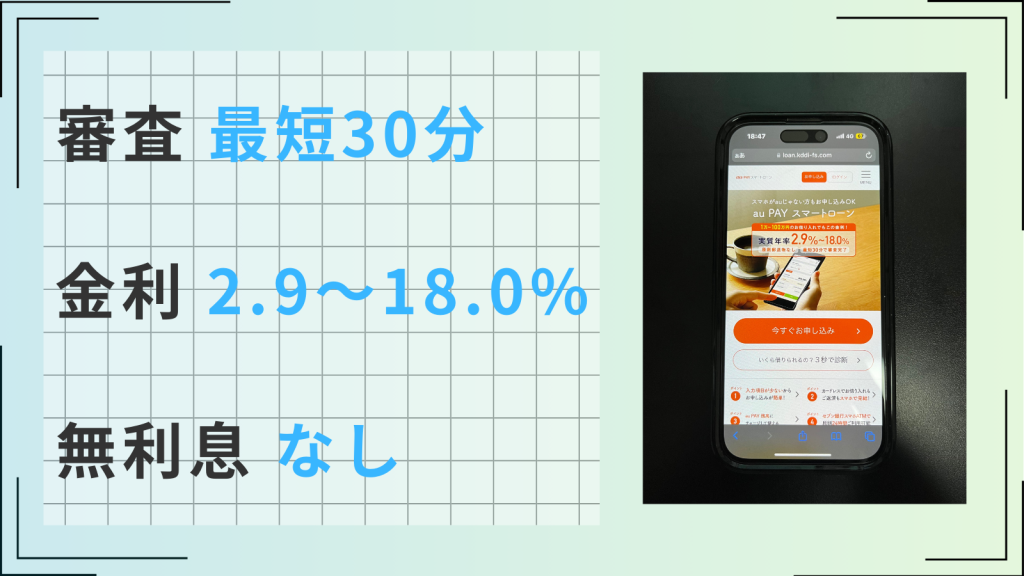

au PAY スマートローン | 審査が最短30分で完了し、即日融資可能 郵送物なしで家族にバレにくい |

少額融資の場合でもこちらでしっかりと返済シミュレーションを行ない、返済計画を立ててから借り入れましょう。

カードローンの利用条件とは?収入があれば審査に通る?

カードローンは緊急でお金が必要になった際に便利ですが、誰でも申し込んで利用できるわけではありません。

詳細は会社によって異なりますが、カードローンには以下のような利用条件があります。

| 消費者金融 | 利用条件 |

|---|---|

| プロミス | 満18歳以上74歳までの安定した収入のある方(高校生は不可) |

| アイフル | 満20歳以上69歳までの定期的な収入がある方 |

| SMBCモビット | 満20歳以上74歳までの安定した定期収入のある方 |

参照:プロミス「お申込条件と必要書類」

アイフル「よくあるご質問」

SMBCモビット「お申込いただける方」

上記のように安定した収入があることや既定の年齢を満たしていることが共通して利用条件になっています。

また、それぞれの会社によって、申し込みをする際に審査が設けられていて、利用できる人を信用情報などから判断しています。

安定した収入を継続的に得ていること

先ほどの利用条件をまとめた表を確認すると、すべての消費者金融が「安定した収入のある方」と、収入に関する条件を設けています。

安定した収入を継続的に得ていないと、融資を受けられても返済できない可能性があります。

そのため、カードローンを利用する際は安定した継続的な収入があることが最低限必要な条件だといえるでしょう。

また、安定した収入がある人であれば、パート・アルバイト・派遣社員・契約社員の方でもカードローンを利用できます。

ただし、大手消費者金融では収入が年金のみの場合、この条件を満たしていないと判断されるため、カードローンには申し込めません。

規定の年齢を満たしていること

ほとんどの消費者金融や金融機関で収入以外に設けている条件が、「規定の年齢を満たしていること」です。

上表のように、プロミスでは「満18歳以上74歳まで」、アイフルでは「満20歳以上69歳まで」と年齢制限があります。

カードローンによって年齢制限の範囲が異なるため、利用する前にしっかりと確認しましょう。

なお、カードローンは高齢になるほど、審査に通りにくくなります。

高齢になると、年金以外の収入がないことが多いからです。

とはいえ、審査では年齢だけではなく収入や返済能力などもチェックされるため、年齢だけで審査結果が変わるわけではありません。

カードローンの審査では何がチェックされる?

カードローンに申し込む際は、返済能力の有無などを審査するために、以下のような項目を確認されます。

- 年齢

- 家族構成

- 居住形態

- 職業

- 勤務先

- 勤続年数

- 年収

- 他社借入金額など

また、審査では信用情報機関に情報照会して、ローンやクレジットカードの利用履歴や返済履歴の確認も行われます。

申込者の信用情報をチェックして、融資しても問題ないかどうかを確認するためです。

このほかに、他社からの借り入れを含む総額が、年収の3分の1を超えていないかといった点もチェックされます。

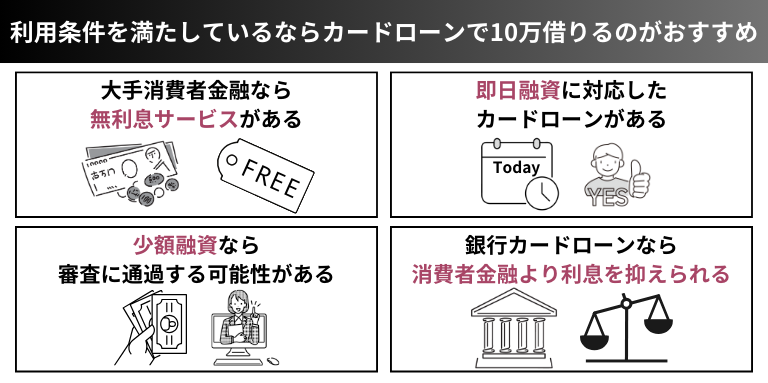

利用条件を満たしているならカードローンで10万借りるのがおすすめ

審査なしで10万借りるなら、クレジットカードのキャッシング枠や生命保険の契約者貸付など、さまざまな方法があります。

しかし、利用条件を満たしているなら、カードローンで10万借りるのも選択肢の一つです。

カードローンなら無利息期間サービスがあったり、即日で融資可能な大手消費者金融や低金利で利息を抑えて借りられる銀行カードローンがあります。

利用する場合は審査が必要ですが、利用条件を満たしていれば、申し込みをして審査に通過する可能性は大いにあります。

さらに、少額の場合、カードローン審査により通過する可能性も高まります。

大手消費者金融なら無利息サービスがある

プロミス・アイフルといった大手消費者金融や一部の銀行カードローンには、初めて利用する方を対象とした無利息サービスを用意しています。

下表は、無利息サービスのあるカードローンの一例です。

| カードローン名 | 無利息期間 | 開始時期 |

|---|---|---|

| プロミス | 30日間 | 初回借入日の翌日から |

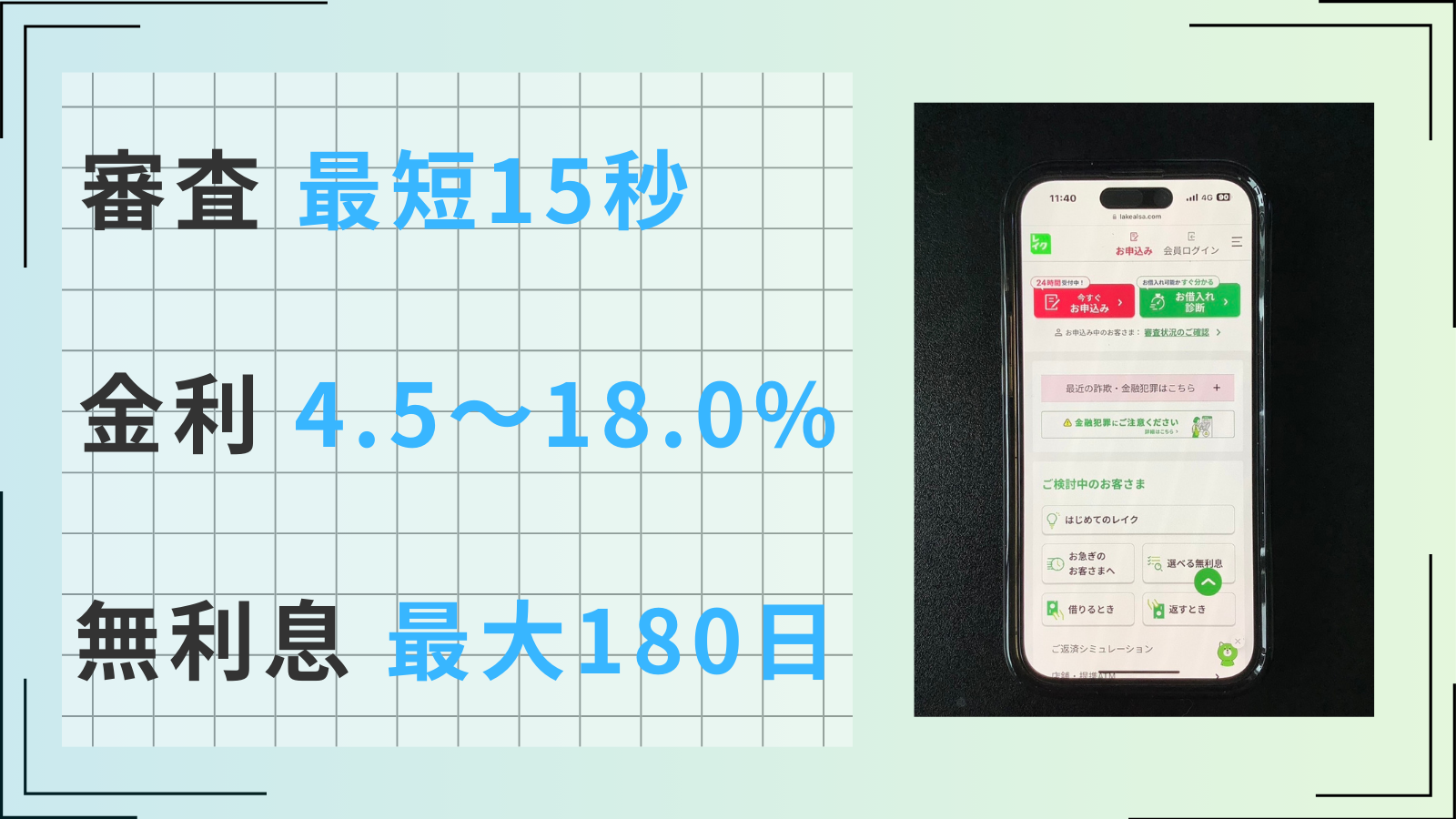

| レイク | 30日間or60日間 180日間(5万円まで) | 契約日の翌日から |

| アイフル | 30日間※ | 契約日の翌日から |

| アコム | 30日間 | 契約日の翌日から |

| セントラル | 30日間 | 契約日の翌日から |

| 東京スター銀行スターカードローンα | 30日間 | 契約日から |

| PayPay銀行カードローン | 30日間 | 初回借入日から |

無利息サービスの利用により返済負担が軽減されるため、適用条件を満たしている場合は、利用を検討してみるとよいでしょう。

即日融資に対応したカードローンがある

10万借りたいと考えている方のなかには、「即日で借り入れたい」という方もいますよね。

カードローンによっては、即日審査・即日融資に対応しているところもあるため、すぐに借入できます。

ただし、銀行カードローンに関しては審査が厳しい傾向にあり、審査結果が分かるのは最短でも翌営業日になるため、即日融資は受けられません。

一方で、消費者金融(特に大手)は審査スピードが速く、即日融資を謳っているところも多くあります。

プロミスであれば最短3分※で借り入れが可能です。

少額融資なら審査に通過する可能性がある

少額融資では、安定して継続的な収入があれば問題なく返済できることが考えられるため、審査に通過しやすい傾向があります。

そのため、収入のあるフリーター、主婦、学生の方などでも借りられる可能性が高いでしょう。

なお、利用希望額の設定時に金額を高くすると、審査が厳しくなってしまいます。

利用希望額は低めに設定し、まずは審査に通過することを目指しましょう。

最初は少額から借り入れて返済実績を重ねていくと、融資枠を増額できる可能性が高まります。

銀行カードローンなら消費者金融より利息を抑えられる

カードローンを利用する際に、前もって確認しておきたいのが金利です。

金利によって支払う利息が変わるので、計画的に返済していくためにも事前に把握しておきましょう。

以下の表は、カードローンの金利の一例です。

| カードローン名 | 借入金利(実質年率) |

|---|---|

| プロミス | 年4.5~17.8% |

| レイク | 年4.5~18.0% |

| アイフル | 年3.0~18.0% |

| アコム | 年3.0~18.0% |

| SMBCモビット | 年3.0~18.0% |

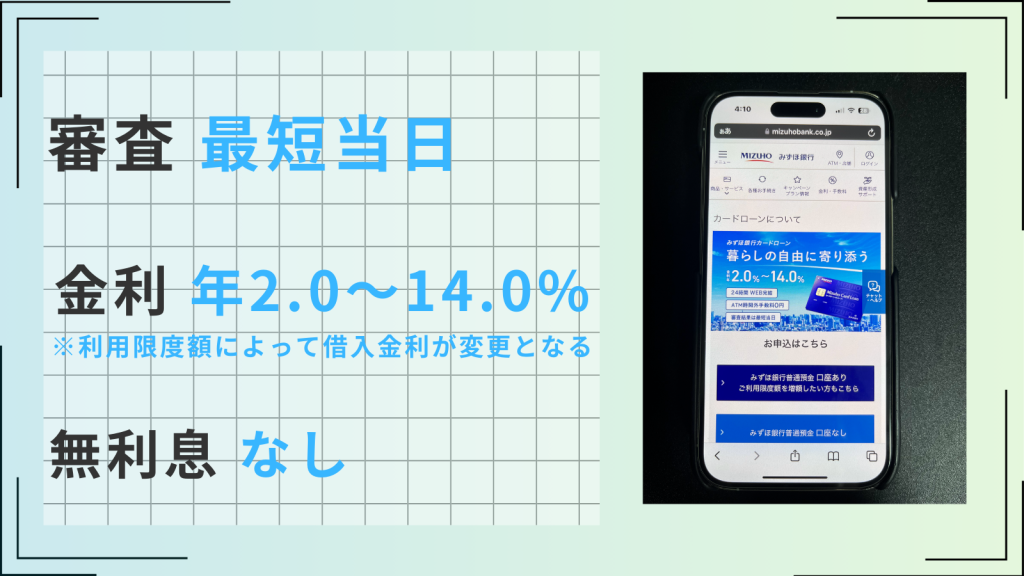

| みずほ銀行カードローン | 年2.0~14.0% |

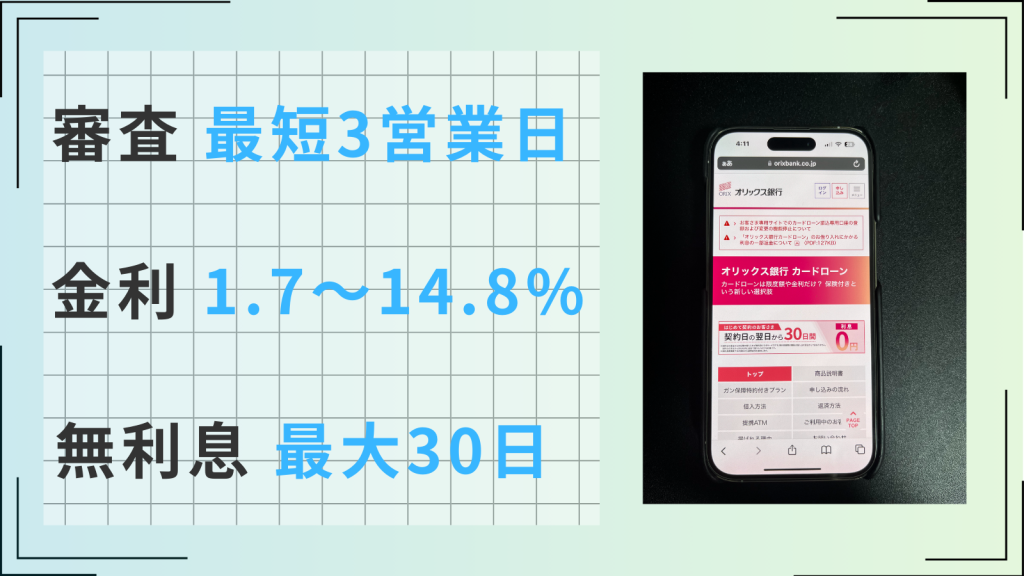

| オリックス銀行カードローン | 年1.7~14.8% |

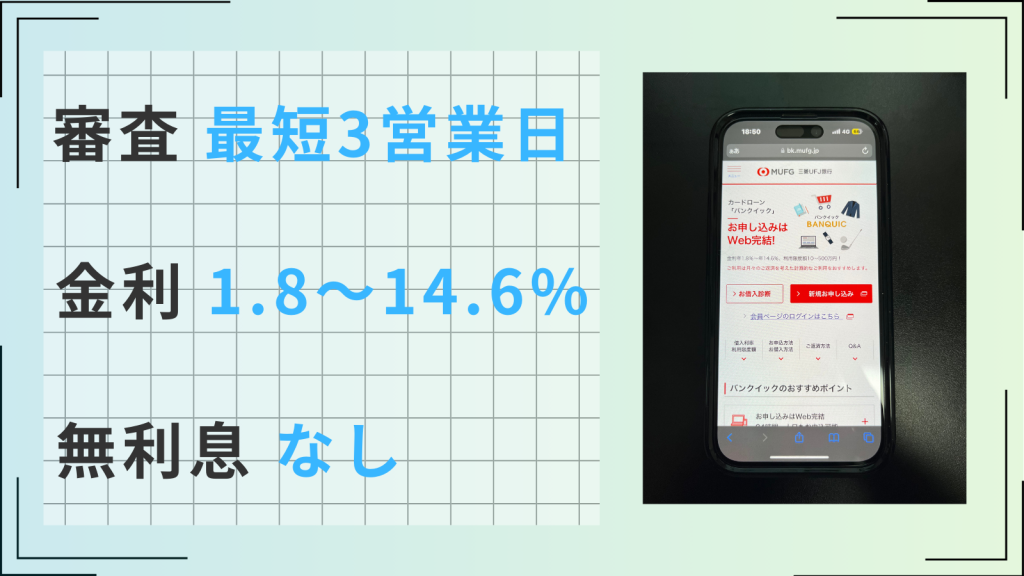

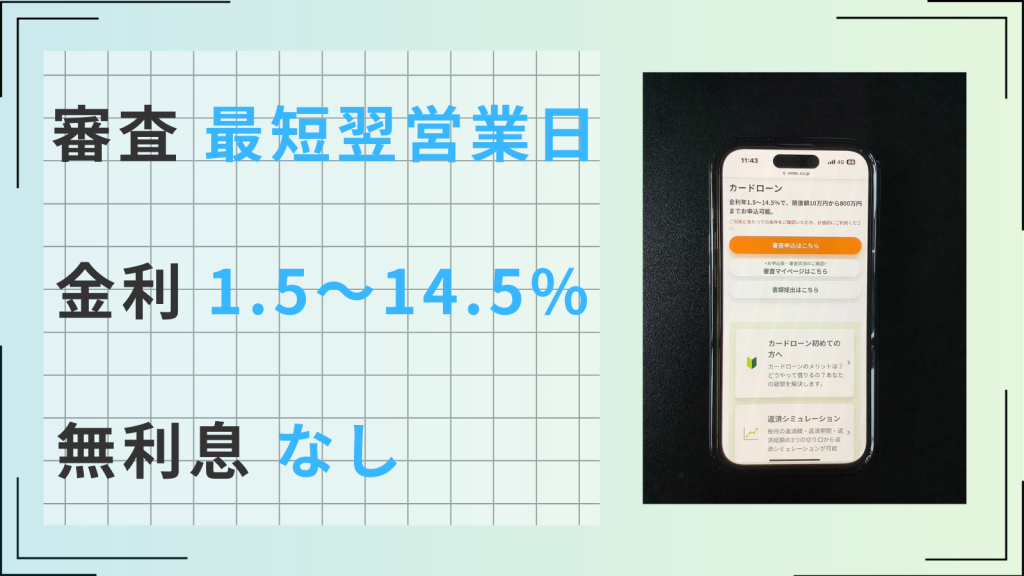

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.8~14.6% |

新規契約の場合は上限金利で設定される可能性が高くなりますが、消費者金融カードローンの上限金利は18%前後、銀行カードローンに関しては14%台です。

このように、消費者金融カードローンと比べると銀行カードローンのほうが金利は低い傾向にあります。

できるだけ利息を抑えて返済負担を軽減したいなら、銀行カードローンも選択肢の一つとして頭に入れておくとよいでしょう。

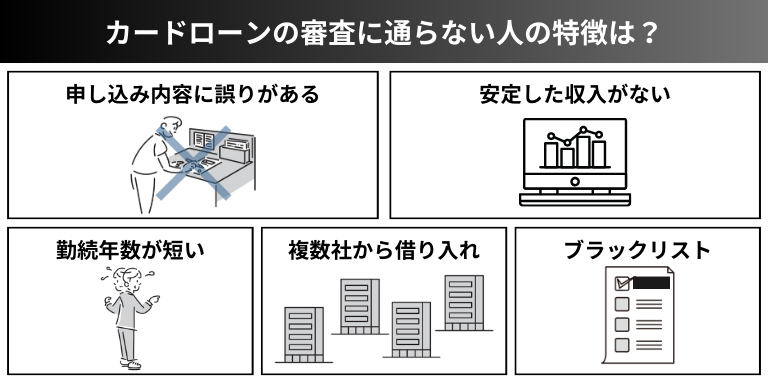

10万円を借りるのにカードローンの審査に通らない人の特徴は?ブラックでも通る?

各利用条件を満たしていても、申し込み内容に誤りがあったり、勤続年数が短い、複数社から借入がある場合、審査に通らない可能性があります。

そもそも利用条件である安定した収入があるを満たしてない方やブラックリストに載っている方は審査に通らない可能性が高いです。

\【確認優先度順】審査に通らない特徴/

申し込み内容に誤りがある

カードローンに申し込みする際、個人情報や年収・勤続年数といった情報を提出する必要があります.

その提出する情報の内容に誤りがあると審査に落ちてしまう可能性があります。

実際の年収よりも金額を増やして申告する・勤続年数を長めに申告するなど、故意に虚偽の情報を入力することはやめましょう。

虚偽の情報を入力したことが発覚すれば、その時点で審査は打ち切られ、カードローンの利用はできません。

さらに、カードローン会社独自のブラックリストに登録され、今後その会社を利用できなくなる可能性が高まります。

たとえ故意ではなかったとしても、申し込み内容に間違いがあると審査に落とされかねないため、提出前には間違いがないか必ず確認しましょう。

安定した収入がない

先述のとおり、カードローンの利用条件として多く提示されているのが「安定した収入を継続的に得ていること」です。

安定した収入がないと、カードローンの利用条件を満たしていないため、カードローンに申し込みしても審査に落ちる可能性が高まります。

毎月の収入にバラつきがある方や一時的に収入を得ていない方は、安定収入がない・返済能力がないと判断されます。

休職・転職中で一時的に収入がない場合も審査に落ちてしまう可能性があるため、在職中に申し込むようにしましょう。

勤続年数が短い

カードローンの審査において、勤続年数の長さも重要なポイントです。

転職したばかりで極端に勤続年数が短いと「仕事を辞めて返済できなくなるかもしれない」と判断され、審査に落とされる場合があります。

具体的に「○ヵ月以上働いていれば良い」という明確な数値はありません。

借り入れる額にもよりますが、最低でも1年は同じ会社で勤務すると、審査に通りやすくなるでしょう。

複数社からの借り入れがある

すでに複数社からの借り入れがある場合、「これ以上借入先が増えると返済できない可能性がある」と判断され、審査に落ちるケースがあります。

また先述のとおり、他社から借り入れしている金額の合計が年収の3分の1を超えている場合は、貸金業法の総量規制に触れることになり審査には通りません。

借入先が多いと、返済できない状態に陥っている可能性が高いと判断され、審査落ちの原因になることもあります。

複数社から借り入れている方は新たに借り入れするよりも、まずは借金の一本化などを検討しましょう。

ブラックリストに入っている

カードローンの審査では、カードローン会社や消費者金融が信用情報機関に照会して、申込者の信用情報を確認します。

その際、信用情報に返済の延滞といったトラブルの情報が記録されていると、ブラックリストに入っている状態となり、審査の通過が難しくなるでしょう。

信用情報機関には1~5年ほど情報が記録されるため、他の消費者金融でも審査に通りにくくなってしまいます。

信用情報機関から記録が削除されても、実際に延滞した会社には情報が残り続け、再度審査に落ちる可能性もあります。

カードローンの審査に通過しやすくするコツは?

カードローンの審査に通りやすくするコツには大前提として「申し込み内容を正確に記入する」ということが重要です。

そのうえ、申し込み時に少額で申し込んだり、在籍確認の電話を取るなどをすることが必要です。

さらに、申し込み前には他社借入は返済し、短期間に複数社申し込まないようにしましょう。

\【実行優先度順】審査に通りやすくするコツ/

申し込み内容を正確に記入する

カードローンの審査に通過するためには、まず申し込み内容が正しくなければなりません。

すべての項目に情報を記入したら、もう一度最初から確認しましょう。

よくあるのは、クレジットカードのキャッシング枠を利用していたことを忘れていて申告しなかった、というミスです。

このような小さなミスが審査に響くこともあるため、申し込み内容は正確に記入し、きちんと確認してください。

在籍確認の電話を取る

カードローンでは、基本的に申し込みをしたあとに在籍確認が行われます。

在籍確認の方法は消費者金融などによって異なりますが、電話もしくは書類提出の2パターンが一般的です。

在籍確認は、申告した勤務先で申込者が本当に働いているかどうかを確認するために行われます。

しかし、在籍確認の電話を取れなかったり、必要書類を提出できなかったりすると、確認は不可能です。

在籍確認を取れない状況が続くと、審査に落ちてしまう可能性がありますが、在籍確認の電話は申込者本人が出る必要はありません。

本人が電話を取れなくても、社内の誰かが代わりに電話を取って「○○(申込者)は、ただいま席を外しております」などと返答すれば、在籍確認が完了です。

希望する融資金額を減らす

カードローンに申し込む場合は、どれほど多くても年収の3分の1以内に収まるように、融資希望金額を設定しましょう。

年収に対して希望する融資金額が高過ぎると、カードローン会社から「返済されない可能性がある」と判断され、審査落ちの原因になりかねません。

もし、年収の3分の1を超える金額を借り入れようと考えている方は、金額を下げて申し込むことをおすすめします。

10万程度であれば、安定した収入がある方にとって決して返済が難しい金額ではないため、審査に影響をおよぼす心配はないでしょう。

他社の借り入れを返済する

他社からの借入件数や金額が多いと、その分審査に通る確率が下がる傾向にあります。

つまり、審査に通る確率を上げるためには、他社からの借入件数や金額を少なくすることが必要だといえるでしょう。

すでに何社からか借り入れしている場合は、現在の借入金額を減らすか、1社でも完済して借入件数を減らしてから申し込みをすると、審査に通過する可能性が高まります。

その際におすすめなのが、おまとめローンです。

おまとめローンなどを利用して借金を一本化すれば、金利が下がって返済しやすくなる可能性があります。

さらに、返済先が1社になって管理しやすくなり、返済日や口座への入金を忘れるリスクも減らせるでしょう。

短期間で複数社に申し込みしない

カードローンの審査に通るか不安な方のなかには、万が一審査に落ちても大丈夫なように複数社に申し込む方もいるかもしれません。

しかし、短期間で複数社に申し込みすると、審査に落ちるリスクが上がるため注意が必要です。

信用情報機関には、カードローンに申し込んだ時点で信用情報機関に履歴が残ります。

そのため、同時に複数のカードローンに申し込みすると、審査時に消費者金融などから「かなりお金に困っているのではないか」と思われかねません。

カードローンで10万を借りたいのなら、まずは1社に申し込みをして、審査結果が出てから次にどうするかを考えましょう。

10万円をカードローンで借りるなら返済シミュレーションをしておこう

10万円だけに限らずカードローンでお金を借りる際は、返済計画を立てて、利用することが大切です。

毎月いくらなら無理なく返済ができるかなどを考えながらシミュレーションしましょう。

返済シミュレーションは以下のカードローン返済計算ですることができます。

返済シミュレーションを利用しないかつ返済計画を立てずに借入してしまうと延滞や滞納をしてしまう可能性が高まります。

延滞や滞納を繰り返していると多重債務となってしまい、最悪の場合、自己破産するしかない状態になることもあります。

そのため、以下の消費者庁から出されているお金の管理に関するYouTube動画もあわせて、見ることをおすすめします。

10万円を審査なしで借りたいと思う時によくある質問

10万円を審査なしで借りたいと思う時によくある以下のような質問に回答していきます。