日常生活を送っていると、お金がないという状態になり、緊急でお金が必要になる場合があります。

そんなとき、最短でお金を調達できるのがカードローンです。

2022年の金融庁の調査によると、3年以内に借り入れを行なった方のうち、47.8%が「生活費不足の補填」のためにキャッシング・カードローンを利用していました。

カードローンを利用する際には、利用前の審査通過が必須です。審査では、個人の信用情報や返済能力が参照され、「しっかり返済できるか」をチェックされます。

「審査」と聞くと時間がかかりそうですが、カードローンには最短20分で融資を受けられるものも存在します。

カードローンを利用する際には、緊急度や借りたい金額、自身の返済能力を考慮して自分に合った借入先を選ぶことが重要です。

※注釈

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.アコムマンスリーレポート

カードローンや後払いアプリは、つい使いすぎて返済に追われるようになることも。使いすぎの防止&計画的な返済のためにも、アプリで借り入れを一括管理しましょう!

「ローンステップ手帳」なら、複数のカードローンや後払いアプリの利用状況を登録でき、完済までのシミュレーションが一目でわかります。

ログイン不要・個人情報の登録はなしで利用できるため、安心してお使いいただけます。

「お金ない、助けて」という方へ!結論、最短でお金が手に入れられるのはカードローン

結論、最短でお金が手に入るのはカードローンです。

消費者金融であれば、審査が最短20分で完了し即日融資を受けられるカードローンが存在します。

\最短20分でお金が借りられるおすすめのカードローン3選/

| カードローン名 | 融資スピード | 特徴 |

|---|---|---|

アコム | 最短20分※ | 土日祝日でも対応している時間がある |

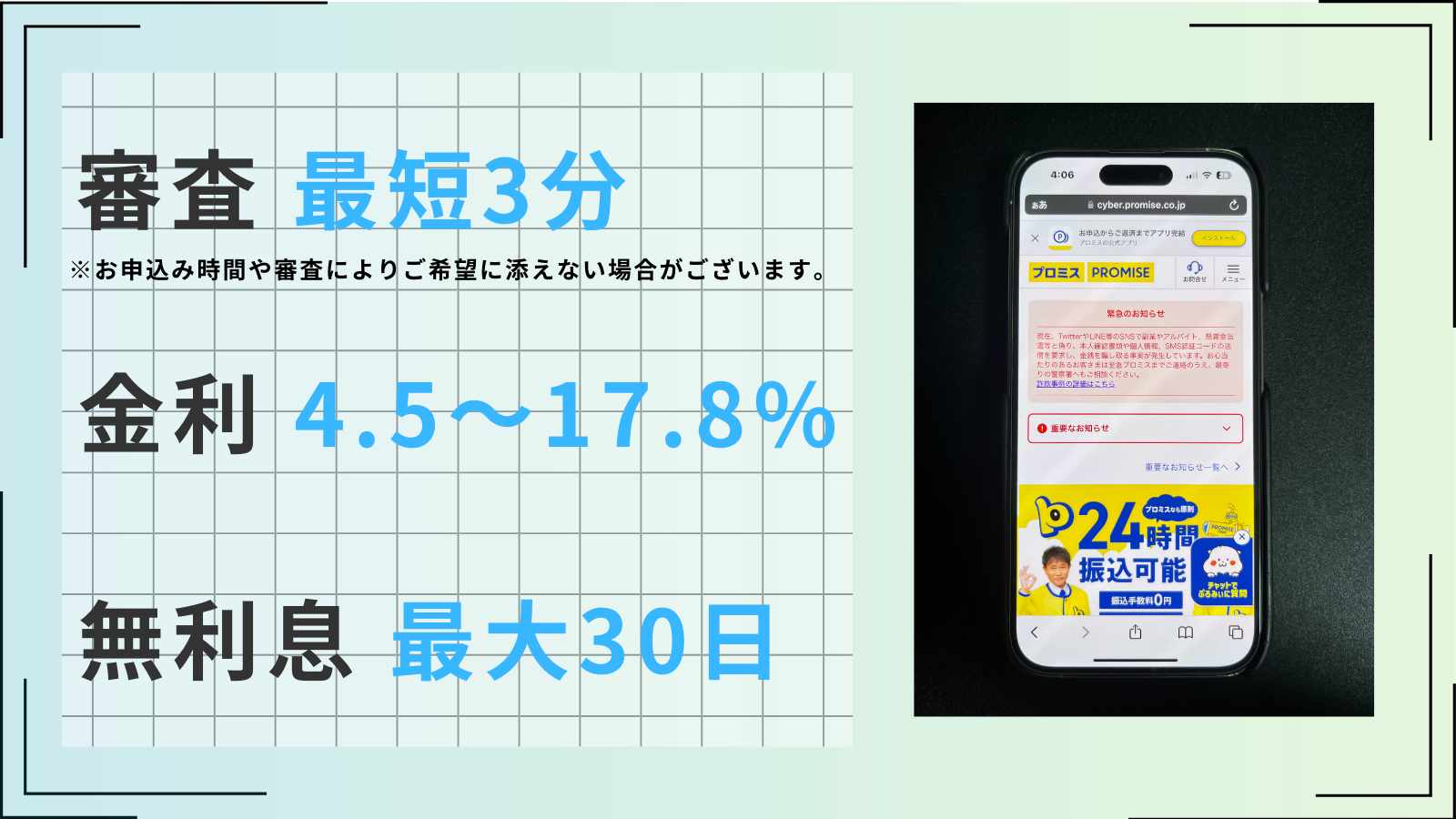

プロミス | 最短3分※ | 24時間365日融資を受けられる |

アイフル | 最短18分 | インターネットで24時間365日融資申請できる |

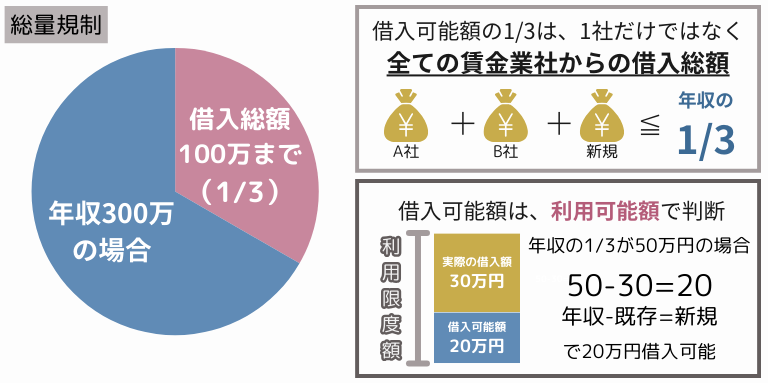

ただし、消費者金融でカードローンを利用する際は審査が必須で、すでに総量規制ぎりぎりまで借り入れている方は利用できません。

これ以上借り入れができない方には、おまとめローンや借り換えローンがおすすめです。

おまとめローン・借り換えローンの利用によって総量規制以上の借り入れができたり、返済負担を軽減できたりする場合もあります。

日本賃金業協会によると、おまとめローンは総量規制の「例外貸付」に該当するため、総量規制以上の借り入れにも対応可能です。

おまとめローン、借り換えローンの審査にも通らない場合でも、闇金や個人間融資は絶対に利用してはいけません。

司法書士・弁護士事務所での債務整理の相談を検討しましょう。カードローンの利用に抵抗がある方は、国や公的機関の支援制度を利用するのがおすすめです。

都道府県社会福祉協議会では、低所得者世帯・障害者世帯・高齢者世帯向けに生活福祉資金の貸付を行なっています。

ただし、国の支援制度では即日でお金を手に入れられない点に留意しましょう。

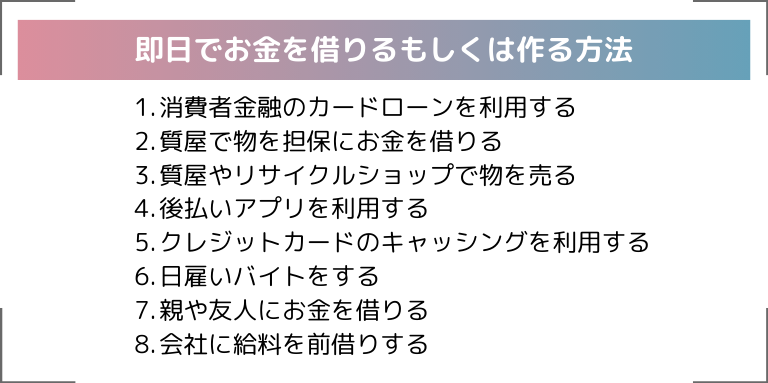

即日でお金を借りるもしくは作る方法

即日でお金を借りる、もしくは作る方法にはさまざまな方法がありますが、最短でお金が手に入るのは消費者金融のカードローン利用です。

また、後払いアプリの利用やクレジットカードのキャッシングでもお金を即日で手に入れられる場合があります。

それ以外にも以下のような方法があります。

| こんな人におすすめ | お金を借りる・作る方法 |

|---|---|

| 価値ある物を持っている | 質屋で物を担保にお金を借りる 質屋やリサイクルショップで物を売る |

| 使える時間がある | 日雇いでアルバイトする |

| 会社に勤めている | 会社に給料を前借りする |

| それ以外の方 | 親や友人からお金を借りる |

消費者金融のカードローンを利用する

消費者金融のカードローンは、申し込みから融資まで最短20分でお金が手に入れられます。

実際、後述の「最短即日でお金が借りられる大手消費者金融カードローン5選」で紹介する以下の消費者金融では、すべての機関で最短即日融資が受けられます。

| 消費者金融 | 審査スピード | 融資スピード |

|---|---|---|

| アコム | 最短20分※1 | 最短20分※1 |

| プロミス | 最短3分※1 | 最短3分※1 |

| アイフル | 最短18分 | 最短18分 |

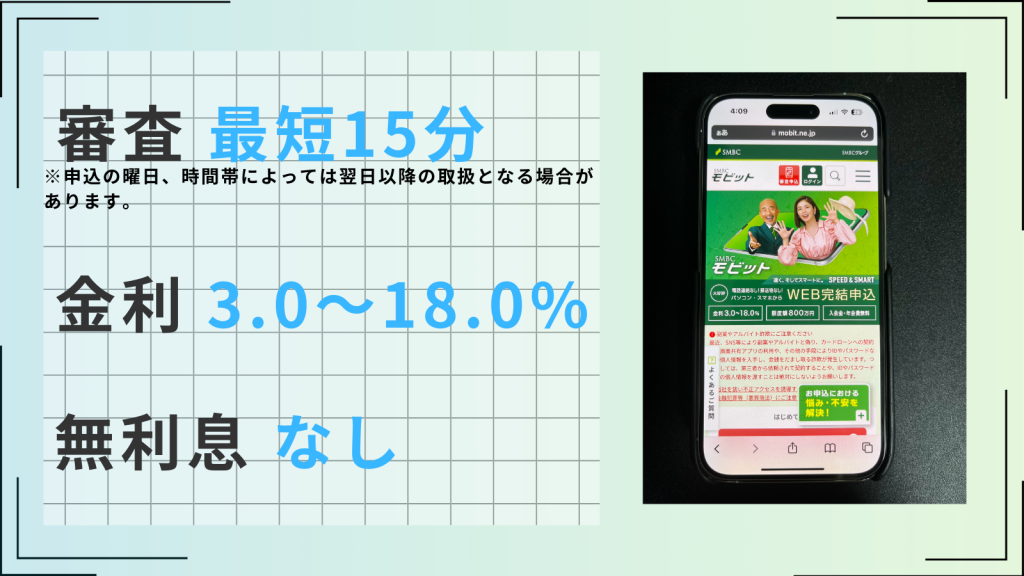

| SMBCモビット | 最短15分※2 | 最短15分※2 |

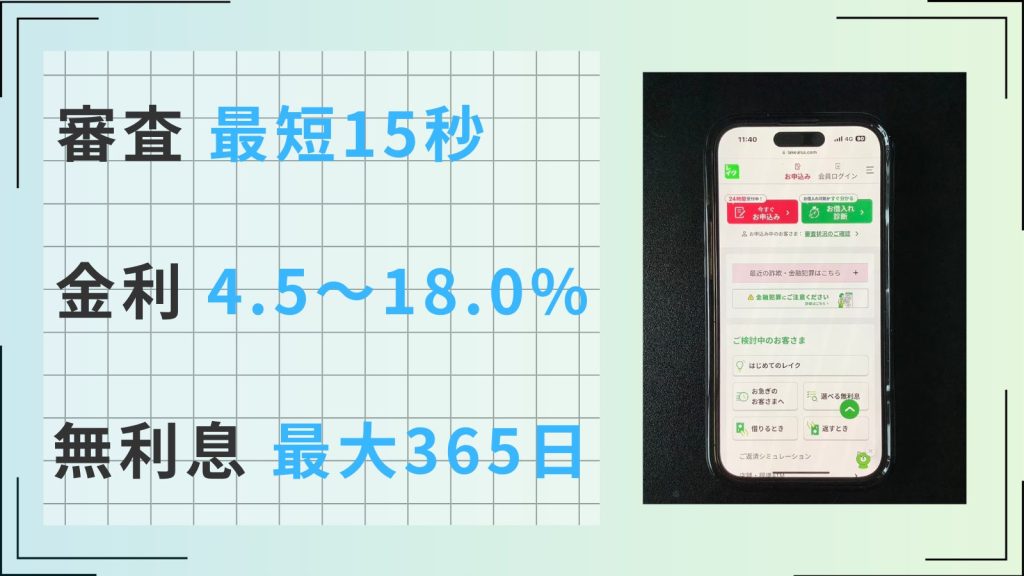

| レイク | 最短15秒 | 最短25分 |

※2申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

なかでも早く融資を受けられるのはプロミス※で、申し込みから審査・融資まで最短3分で完結します。

レイクは最短15秒で審査結果がわかるため、早めに審査結果を確認したい方はこの2社の利用を検討しましょう。

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

質屋で物を担保にお金を借りる

質屋で担保にできる物があれば、それを担保にお金を借りられます。

価値ある物さえ手もとにあれば返済能力や信用情報に関係なくお金を借りられるため、カードローンを利用できない方でもお金を手に入れられます。

質屋で物を担保にお金を借りる際の流れは以下のとおりです。

- 質屋に物(担保)を預ける

- 預けた物の価値に応じた金額を貸し付けてもらえる

このあと、お金を返済できれば物(担保)は戻ってきますが、返却できなければ物は質屋の所有物になり、手もとには戻りません。

満18歳以上で、預ける物さえあれば誰でもお金を借りられるのが質屋での借り入れの魅力です。

質屋では、預けた品物の約8割程度の金額を借りられます。

| 担保に入れる物 | 買い取り額(例) | 借入可能額(例) |

|---|---|---|

| ブランドバッグ | 50万円 | 40万円 |

| ブランドアクセサリー | 20万円 | 16万円 |

| 最新スマートフォン | 10万円 | 8万円 |

カードローン審査に通らない方で、担保にできる価値ある物を持っている方には特におすすめの方法です。

質屋やリサイクルショップで物を売る

質屋やリサイクルショップで物を売ることで、すぐにお金を手に入れられます。

質屋で物を担保にお金を借り入れる際と違い、売値分のお金を手に入れられるため、より大きな金額を即日で手に入れたい方におすすめです。

質屋やリサイクルショップで買い取っているのは以下のような物です。

- 家具、家電

- ブランド品、ファッションアイテム

- パソコン、タブレット、スマートフォンなどのガジェット

- 贈答品、引出物などのギフト(未使用品)

- タオル、毛布、ボディソープなどの日用品

なお、ブランド品やアクセサリー、宝石類などを売る場合、買い取り実績や査定方法に注目して査定業者を選びましょう。

即日換金したい場合でも、比較検討することでより適正な買い取り価格で取引できます。

後払いアプリを利用する

支払いたい金額が5万円程度までの場合は、後払いアプリを利用しての支払いも検討しましょう。

後払いアプリとは、クレジットカードがなくてもアプリ上で後払いを利用できるサービスで、カードローンと比較して審査が緩やかな点が魅力です。

審査不要ですぐに登録できるアプリもあるため、今すぐ支払いたい方はチェックしてみましょう。

なかでも「バンドルカード※」は登録にあたっての審査が不要で、かなり使い勝手が良い後払いアプリです。

アプリをインストール後、生年月日、電話番号を入力すれば、最短1分でバーチャルカードが発行されます。

| 名称 | 審査有無 | 利用可能額 | 後払い手数料 | 支払い方法 |

|---|---|---|---|---|

| バンドルカード※ | 無し | 3,000〜50,000円 | 510〜1,830円 | コンビニ払い、セブン銀行ATM ネット銀行、銀行ATM(ペイジー) |

なお、後払いアプリを利用しても手もとに現金は入りません。

あくまで、支払いに利用したい方向けのアプリである点に注意しましょう。

ここから今すぐダウンロード!

PCの方はこちら

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

※未成年の利用は保護者の同意が必要です。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)

クレジットカードのキャッシングを利用する

クレジットカードを保有している方は、キャッシング利用によって即日でお金を手に入れられます。

クレジットカードに付帯しているキャッシングはカードローンと異なり、クレジットカード発行時にカード会社が定めた金額内であれば、審査をせずに借り入れられます。

クレジットカードを持っていれば審査なしでお金が手に入るため、少額借入の場合はキャッシングが有効でしょう。

ただし、キャッシングですぐに借り入れられる金額は通常10万円から、多くても100万円程度です。

カードローンのように100〜800万円程度の借り入れには対応していない点に注意しましょう。

また50万円を超えるキャッシング枠を付ける場合には、契約時や増枠申請時に収入証明が必要になる場合もあります。

- 限られたキャッシング枠内でしか利用できない

- 100万円以上の借り入れには対応していないことが多い

- 銀行系のカードローンよりも金利が高めに設定されている

上記のようなカードローンとの違いやキャッシング利用の注意点を把握しておけば、即日お金が必要な際にも、自分に合った方法を選択できます。

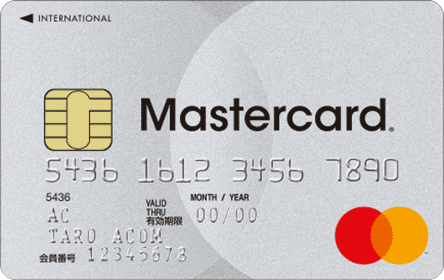

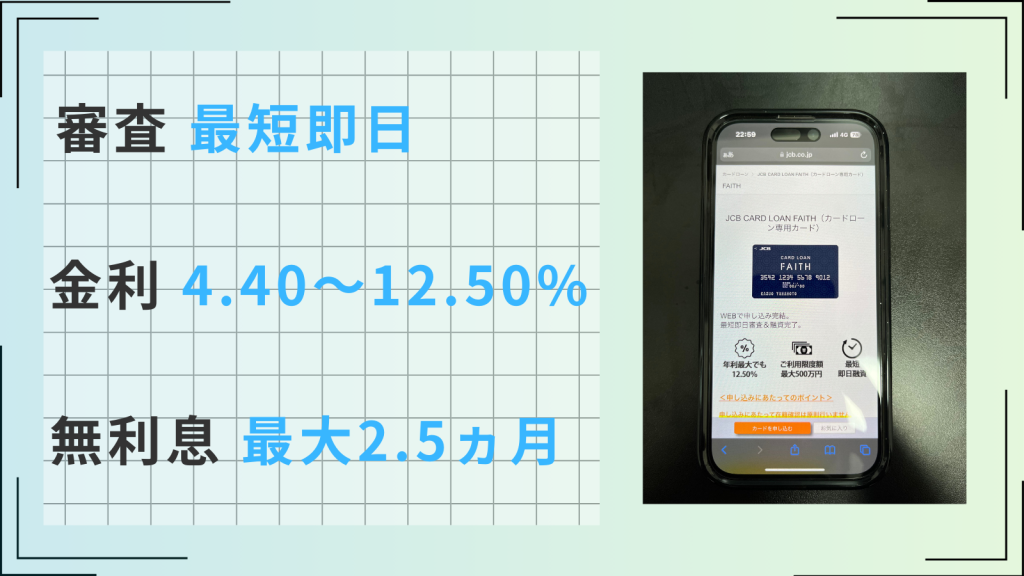

最短即日発行でキャッシングも利用できるクレジットカードは、ACマスターカードがおすすめです。

| 券面 |  |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 0.25% |

| ブランド | Mastercard |

| 総利用枠 | 300万※ショッピング枠利用時 |

| 条件 | 本人に安定した収入のある方(パート・アルバイトOK) |

| 発行日数 | 最短即日(20分) |

ACマスターカードは、年会費永年無料のカードローン機能つきクレジットカードです。利用金額の0.25%が自動的にキャッシュバックされる特典もあります。

申込後、最短20分で審査が完了し、自動契約機(むじんくん)でクレジットカードを受け取れます。

日雇いバイトをする

時間のある方は日雇いでアルバイトすることで、即日お金を手に入れられます。

日雇いのアルバイトを募集しているサイトを利用すれば、効率良く仕事を見つけられるでしょう。

| 募集サービス | 特徴 |

|---|---|

| Timee(タイミー) | ・日程ではなく「働きたい時間」で探す仕事マッチングサービス・仕事終了後すぐに報酬を獲得可能・最短1時間から勤務可能 |

| TOWN WORK(タウンワーク) | ・業界最大手の一角で安心して利用可能・掲載数が多いため気に入る仕事が見つかりやすい |

| shot works(ショットワークス) | ・仕事によっては手渡しで報酬が獲得可能・募集元の「プロフィール通過率・対応率」が明記されており安心 |

初めて利用する方は、単発アルバイトに特化したTimee(タイミー)がおすすめです。

好きな勤務時間が選べるため自由度が高く、お仕事が終わったら、すぐに報酬を受け取れます。

日雇いアルバイトによっては後日振り込みの場合や、翌日以降の仕事募集しかない場合もあるため、条件をしっかりチェックしたうえで申し込むようにしましょう。

親や友人にお金を借りる

親や友人の都合がつく額なら、即日でお金を借りられる可能性もあります。

カードローンやキャッシングと異なり金利がかからないため、返済負担を一番抑えられる方法といえるでしょう。

ただし、親や友人からお金を借りるとなると、当然ながらバレずに借りるのは不可能です。

借り入れを周りに知られたくない方にはおすすめしません。カードローンやキャッシングなら誰にもバレずに借りられるからです。

また、親や友人から即日で大金を借りるのは現実的ではないため、あくまで最終手段ととらえておくのが無難です。

カードローンの審査にどうしても通らない場合や、質屋・リサイクルショップで換金できる物がない場合には検討の余地があります。

会社に給料を前借りする

会社に所属している場合、給料を前借りすると即日でお金を手に入れられます。

労働基準法第25条では、労働者が非常時(出産、疾病、災害など)の費用に充てるために請求する場合は、賃金支払期日前であっても、すでに行なわれた労働に対する賃金を支払わなければならない、と定められています。

どの会社でも、所属している限りは前借りを請求する権利があるため、緊急の場合は遠慮せず利用しましょう。

ただし親や友人に借りるのと同様、バレずに借りるのは不可能であるため、積極的な利用はおすすめしません。

また、会社の規則や申し出のタイミングによっては即日お金を手に入れられない点もあるため、心配な場合は事前に会社側に確認をとっておきましょう。

親や友人からの借金同様、どうしてもお金が用意できない場合の緊急手段に留めておくべきです。

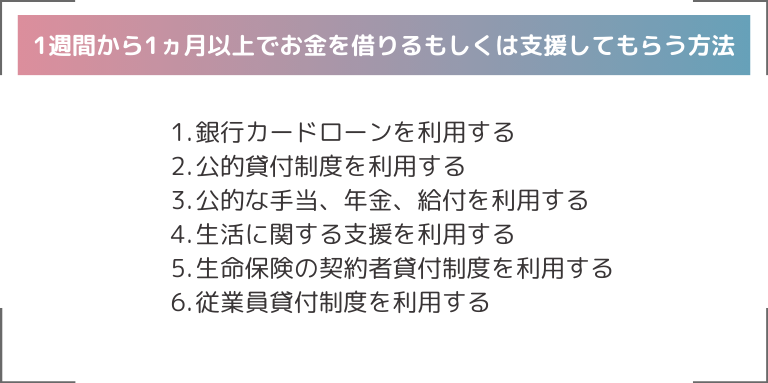

1週間から1ヵ月以上でお金を借りるもしくは支援してもらう方法

1週間から1ヵ月以上でお金を借りたり、支援してもらったりする場合は、銀行のカードローン利用や公的機関の制度利用を検討しましょう。

銀行のカードローンを利用することで、消費者金融から借り入れるよりも返済負担を小さくできます。

公的機関の制度には、公的貸付制度や公的な手当、年金、給付、生活支援などがあり、利用対象者が細かく設定されています。

公的機関の制度は救済制度などが充実しており、自己負担を軽減できる場合もあるため、自分が対象になる場合には積極的に活用しましょう。

銀行カードローンを利用する

銀行のカードローンを利用することで、金利による返済負担を減らしながら借り入れができます。

銀行のカードローンは消費者金融に比べて借入金利が低めに設定されているためです。

| 種類 | 消費者金融 | 銀行 | |||

|---|---|---|---|---|---|

| 金融機関名 | アコム | プロミス | アイフル | 楽天銀行スーパーローン | 横浜銀行カードローン |

| 借入金利 | 3.0〜18.0% | 4.5〜17.8% | 3.0〜18.0% | 1.9〜14.5% | 1.5〜14.6% |

特に初めての借り入れの際は上限金利が適用される場合が多いため、消費者金融と銀行では約4%の違いが生まれます。

例えば、「300万円/5年ローン」で借り入れを行なった場合、金利4%の違いだけで返済負担に「382,560円」もの差が生まれます。

| 借入金利 | 返済総額 | 返済負担増加分 |

|---|---|---|

| 14% | 4,188,240 円 | 1,188,240 円 |

| 18% | 4,570,800 円 | 1,570,800 円 |

即日でお金が必要でない場合は、消費者金融のカードローンよりも銀行のカードローンを優先するのがおすすめです。

公的貸付制度を利用する

公的貸付制度を利用することで、負担を軽減しながら借り入れを行なったり、公的な支援を受けられたりします。

厚生労働省によると、公的貸付制度には以下のようなものがあります。

| 制度名 | 対象者 | 借入金利 |

|---|---|---|

| 生活福祉資金貸付制度 | 低所得者世帯、高齢者世帯、障害者世帯 | 連帯保証人あり:無利子連帯保証人なし:1.5% |

| 教育一般貸付(国の教育ローン) | 日本政策金融公庫の定める世帯収入以内の方 | 2.25%(世帯状況により優遇あり) |

| 求職者支援資金融資 | 求職者支援制度で職業訓練受講給付金を受給する予定の方 | 3.0% |

| 母子父子寡婦福祉資金貸付 | 母子家庭の母、父子家庭の父、母子・父子福祉団体、寡婦 | 1.0% |

公的貸付制度はカードローンやキャッシングに比べて金利が低く設定されているため、対象の方は優先的にチェックしましょう。

家計の苦しい方には償還免除や優遇制度も用意されています。

公的な手当、年金、給付を利用する

公的な手当、年金、給付の対象者に該当した場合、積極的に利用するのがおすすめです。

手当、年金、給付は借り入れではないため、利用することで現在の負担を軽減できるでしょう。

| 活用できるシーン | 利用可能な手当 |

|---|---|

| 出産・育児 | 児童手当 子どもの医療費助成金 出産育児一時金 出産手当金 |

| 病気・ケガ | 高額療養費制度 医療費控除 傷病手当金 障害年金 |

| 失業・休業 | 失業給付金 介護休業給付 求職者支援制度 |

以上は公的な手当・給付の一例であり、シーンごとに受けられる手当や給付は異なります。

これらは申請しなければもらえない手当・給付であるため、自分が対象になるかをチェックし、該当する場合は申請しておきましょう。

また、日本年金機構によると、年金に関しては「老齢基礎年金・老齢厚生年金の繰上げ受給」が可能です。

ほかにも障害年金や遺族年金なども用意されているため、自身の状況に合わせてもらえる年金もチェックしてみましょう。

生活に関する支援を利用する

毎日の生活負担を軽減したい方は、生活に関する支援の利用も検討してみましょう。

金銭的な手当・給付のほかにもさまざまな支援制度が用意されており、その一例として「フードバンク」が挙げられます。

農林水産省によると、フードバンクとは食品企業の製造工程で出る規格外品などを引き取り、福祉施設などに無料で提供する団体・活動です。

福祉施設を通じて生活困窮者のもとに食品が届けられるため、活用することで生活負担を軽減できるでしょう。

そのほかにも、東京都福祉局などでは生活困窮者に対して生活困窮者就労訓練事業を行なっています。

ただちに一般就労が困難な生活困窮者は、この訓練事業を通じて支援付の就労機会を得られるため、就業面から生活負担を軽減できるでしょう。

生命保険の契約者貸付制度を利用する

生命保険に加入している方は、緊急でお金が必要になった場合、生命保険契約者貸付制度を利用できます。

契約者貸付制度とは、生命保険の解約返戻金を担保に、保険会社からお金を貸し付けてもらう制度です。

借入時の審査が不要なため、カードローンの審査に通らず困っている方でも利用可能です。

また金利が2~6%程度とカードローンやキャッシングに比べて低めに設定されているため、返済負担を軽減できる点もメリットといえるでしょう。

ただし低金利とはいえ、返済負担は日ごとに増していきます。

返済できなければ保険自体が失効する場合もあるため、利用の際には必ず返済のことまで想定しておきましょう。

また、借入中に保険金を請求する場合、保険金と借入額が相殺される点にも注意が必要です。

なるべく早く返済を済ませることで、支払われる保険金の減額も避けられます。

上記のデメリットに気を付けさえすれば、保険も継続しながら借り入れられるため、緊急時には有効な借入方法といえるでしょう。

従業員貸付制度を利用する

会社に所属しており、会社の取り決めによって従業員貸付制度を利用できる場合、緊急時に会社からの借り入れが可能です。

従業員貸付制度は「社内貸付制度」や「社内融資」と呼ばれることもあり、福利厚生として導入されている会社も存在します。

従業員貸付は給料の前借りとは異なり、会社が会社の資金から従業員にお金を貸し付ける制度であるため、会社ごとにルールが異なります。

借り入れたお金は毎月一定金額ずつ返済すればよいため、負担が大きくなりすぎません。

従業員貸付制度と給料の前借りの両方を利用できる場合があるため、返済負担や緊急度に合わせてうまく借入方法を使い分けましょう。

最短即日でお金が借りられる大手消費者金融カードローン5選

最短即日でお金が借りられるカードローンを選ぶ際は、以下の3つのポイントを参考にしましょう。

- 即日融資可能な時間帯

- 金利

- 審査スピードと最短で融資可能な時間

即日融資を受けたい場合にまずチェックすべきことは、「即日融資可能な時間帯」です。

最短即日融資を謳っている場合でも、基本的に即日融資可能な時間帯が設定されているため、条件は必ずチェックしましょう。

また、金利のチェックも必須です。借入先の金利を比較してから借入申請を行なうことで、返済負担を極力小さくできます。

さらに即日融資が可能な場合でも、融資までの時間は消費者金融によって異なります。

今回紹介する5社のうち、金利や即日融資可能な時間帯、審査・融資時間を総合的にみると、特におすすめなのは「アコム」です。

| カードローン | アコム | プロミス | アイフル | SMBCモビット | レイク |

|---|---|---|---|---|---|

| ロゴ |  | | |  | |

| 審査時間 | 最短20分※ | 最短3分※ | 最短18分※ | 最短15分※ | 最短15秒 |

| 融資時間 | 最短20分※ | 最短3分※ | 最短18分※ | 最短15分 | 最短25分 |

| 審査通過率 | 40.6%※2 | 36.9% | 40.3% | 非公開 | 26.6% |

| アプリ対応 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 在籍確認 | 原則なし | 原則電話の在籍確認なし | 原則なし | 原則電話連絡なし | 原則なし |

| 詳細 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※お申込の状況によってはご希望にそえない場合がございます。

※契約には所定の審査があります

※アコムマンスリーレポート(2024年2月)

※アイフル月次データ(2023年12月)

※プロミス月次データ(2024年2月)

※SBI新生銀行 データブック(2023年6月)

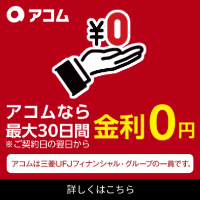

アコム

| 審査時間 | 最短20分※1 | 融資時間 | 最短20分※1 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 初めての利用なら最大30日間利息0円

- 最短20分で審査が完了するスピード審査※1

- 年会費無料のクレカも作れる

- 郵送物は原則なし

- 原則、お勤め先へ在籍確認の電話なし

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは最短20分※で融資を受けられるカードローンです。

2022年12月にインターネット上で実施された調査では、「即日欲しい人向けと思う」「契約・手続きが簡単と思う」「初めてでも安心感があると思う」の3部門で、カードローンランキングNo.1に輝きました。

ランキング根拠

※<調査概要>調査方法:インターネット調査 調査期間:2022年12月1日~5日 調査概要:「カードローン」10サイトを対象にしたサイト比較イメージ調査 調査対象:男女、20~69歳、全国、1,532s 調査実施:株式会社ドゥ・ハウス 比較対象企業:「カードローン」でのGoogle検索 検索上位10社(2022/11/7 17:00 時点) ※記事、広告、まとめサイト、銀行のカードローンは除く

土日祝日も即日融資に対応しており、お金が必要なときすぐに借り入れできるのが魅力です。

初めて利用する方は契約日の翌日から30日間利息0円で借りられ、31日後以降の借入金額に対して利息が適用されます。

利用が初めての場合、金利負担を抑えながら借り入れられるのは大きなメリットといえるでしょう。

アコムの借入金利は3.0〜18.0%に設定されています。

| 審査通過率 | 40.6%※1 | 担保・保証人 | なし |

| 審査時間 | 最短20分※2 | 申込受付時間 | 24時間対応 |

| 融資時間 | 最短20分※2 | 申込条件 | 20歳~72歳 |

| 金利 | 3.0~18.0% | Web完結 | ◯ |

| 無利息期間 | 最大30日間 | 原則郵送物なし | ◯ |

| 限度額 | 1万〜800万円 | 原則、在籍確認なし | ◯ |

※2お申込時間や審査によりご希望に添えない場合がございます。

※注釈

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.アコムマンスリーレポート

プロミス

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~500万円 |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認なし、郵便物は一切なし

- 数少ない18歳から利用可能なカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスの最大の魅力は、24時間365日いつでも融資を受けられる点です。

申し込み完了後、フリーコールに連絡すれば、最短3分※で融資を完了してくれます。

初めて利用する方は、借入日の翌日から30日間利息0円で利用できるため、返済負担を抑えて借り入れたい方でも安心して利用できるでしょう。

借入金利は4.5〜17.8%と、消費者金融のカードローンのなかではやや低めに設定されています。

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフル

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての利用なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 在籍確認は原則なし、郵便物は一切なし

- 50万円までなら収入証明不要

※お申込の状況によってはご希望にそえない場合がございます

アイフルは最短18分のスピード融資を受けられるカードローンです。スピード感のある融資が確率しているため、急いでいる方に特におすすめの借入先といえるでしょう。

郵送物などもなく、Webで手続きが完結するため、周りにバレたくない方も安心して利用できます。

初めて利用する方は、契約日の翌日から30日間利息0円で利用できるため、返済負担を軽減できるでしょう。

アイフルの借入金利は3.0〜18.0%に設定されています。

注釈

※1申込状況によってはご希望に添いかねます

※2初めてのご利用の場合「最大」30日間無利息

SMBCモビット

| 審査時間 | 最短15分 | 融資時間 | 最短15分 |

| 無利息 | なし | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 申込みから借入まで最短15分

- 原則電話連絡なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは会員登録後、融資申請から最短3分※1で振り込みが完了することが特徴のカードローンです。

会員専用サービス「Myモビ」やコンビニなどの提携ATM、インターネットのいずれでも入出金できるため、自分のタイミングで、最適な形で取引を実行できます。

三井住友銀行内に設置されている「ローン契約機」を利用すれば、申し込みから融資まで完結させられるため、Web申し込みが不安な方も安心して借り入れできるでしょう。

契約にあたっては最短10秒で簡易審査結果が表示され、15分後※1には本審査が完了するため、一刻も早く審査結果が知りたい方におすすめです(簡易審査結果と本審査結果は異なる場合もあります)。

SMBCモビットの借入金利は3.0〜18.0%に設定されています。

※注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

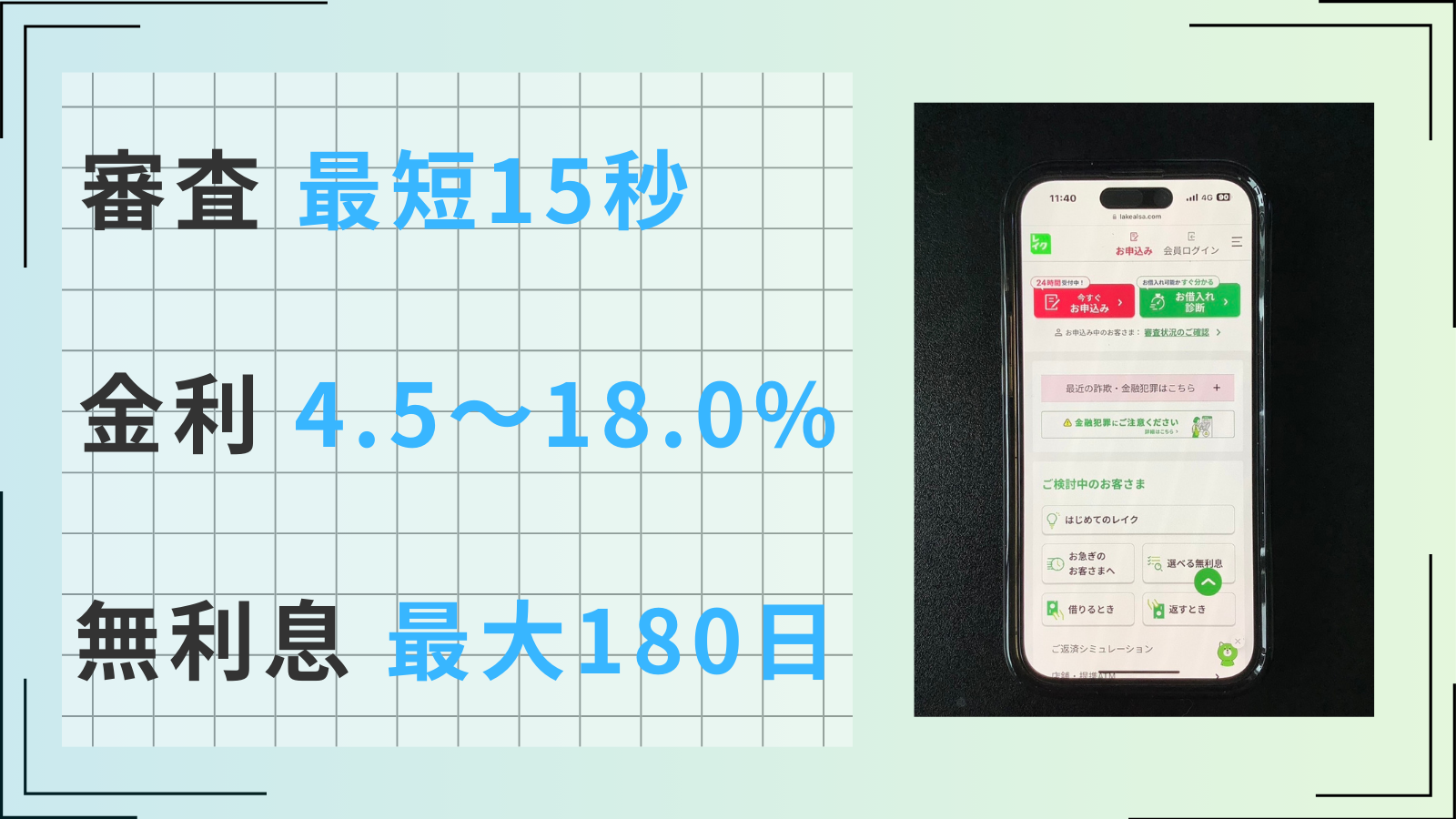

レイク

| 審査時間 | 最短15秒 | 融資時間 | 最短25分 |

| 無利息 | 最大180日 | 実質年率 | 4.5~18.0% |

- Web申込限定で無利息期間を60日と180日(5万円まで)から選べる

- 最短15秒で審査結果を通知、最短25分で融資可能

- 原則として在籍確認・郵送物なしで借入可能

- 20~70歳まで借入可能で対象年齢が広い

- Web・自動契約機・電話から申し込み可能

レイクのカードローン最大の魅力は、初めてレイクを利用する方がWeb申し込む場合に、契約日の翌日から60日間利息0円で借り入れを行なえる点です。

金利負担なしに約2ヵ月間の借り入れが可能であるため、返済負担を抑えたい方だけでなく、2ヵ月分の給料を支払いに充てたい方にもおすすめです。

また最短15秒で審査結果が表示されるため、早く審査結果を知りたい人も安心して利用できるでしょう。

審査完了後は、最短25分で融資が可能になります。

レイクの借入金利は4.5〜18.0%とやや高めですが、レイクの利用が初めてで短期間の利用なら、利息0円キャンペーンで金利負担を抑えられるでしょう。

【1週間以上向け】返済負担が少ない低金利で借りられる銀行カードローン5選

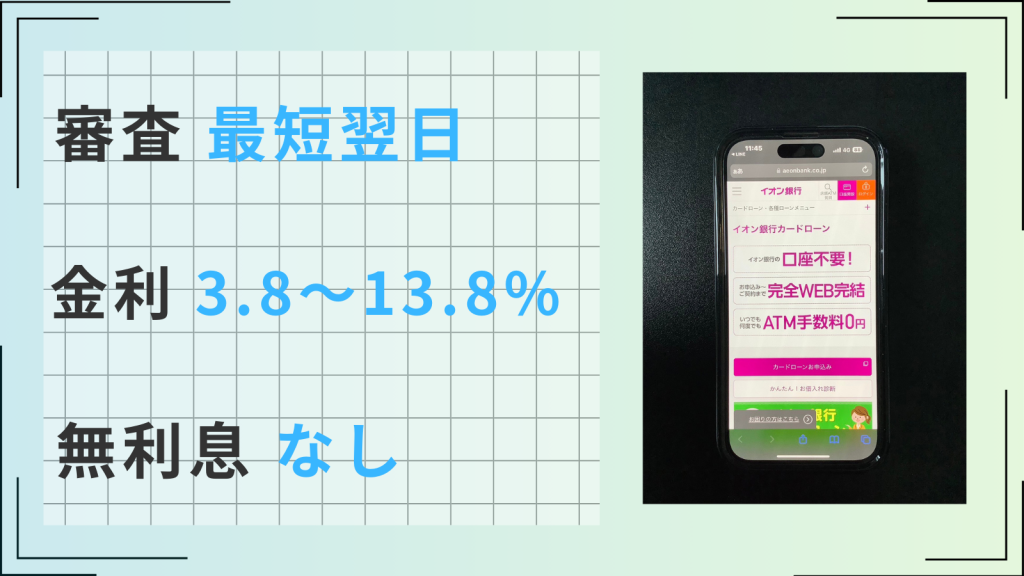

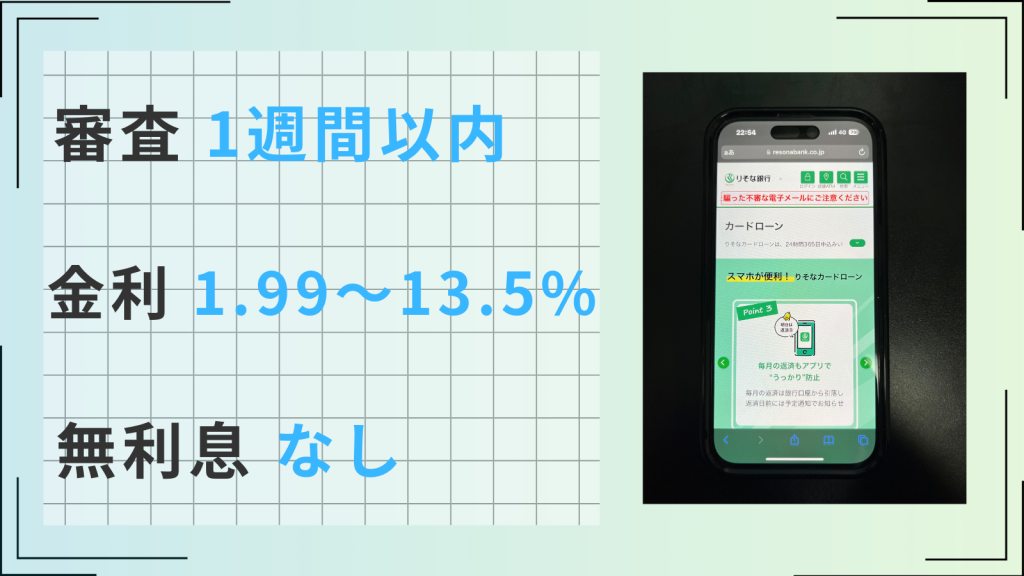

借り入れを急いでいない場合、返済負担を抑えるためにも低金利で借りられる銀行カードローンがおすすめです。

銀行カードローンを選ぶ際は、以下の3つのポイントに注目しましょう。

- 金利

- 審査期間

- 融資限度額

なるべく金利の低い銀行カードローンに申し込むことで、返済負担を減らせます。

また銀行カードローンは消費者金融よりも審査に時間がかかるため、利用する場合はあらかじめ審査期間をチェックしておきましょう。

融資限度額の高い銀行カードローンに申し込んでおけば、追加で借り入れが必要になった場合も安心です。

審査に通過する自信のない方も、一度銀行カードローンの概要をチェックしたうえで借入先を検討するのがおすすめです。

| カードローン | 楽天銀行スーパーローン |  横浜銀行カードローン | みずほ銀行カードローン |  バンクイック | 住信SBIネット銀行カードローン |

|---|---|---|---|---|---|

| 審査時間 | 最短当日 | 最短2〜4営業日 | 最短当日 | 最短当日 | 最短数日 |

| 融資時間 | 最短当日 | 最短2〜4営業日 | 最短当日 | 最短翌日 | 最短数日 |

| 審査通過率 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 |

| アプリ対応 | ◯ | ◯ | ◯ | ◯ | ◯ |

| バレない | × | △ | × | × | × |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

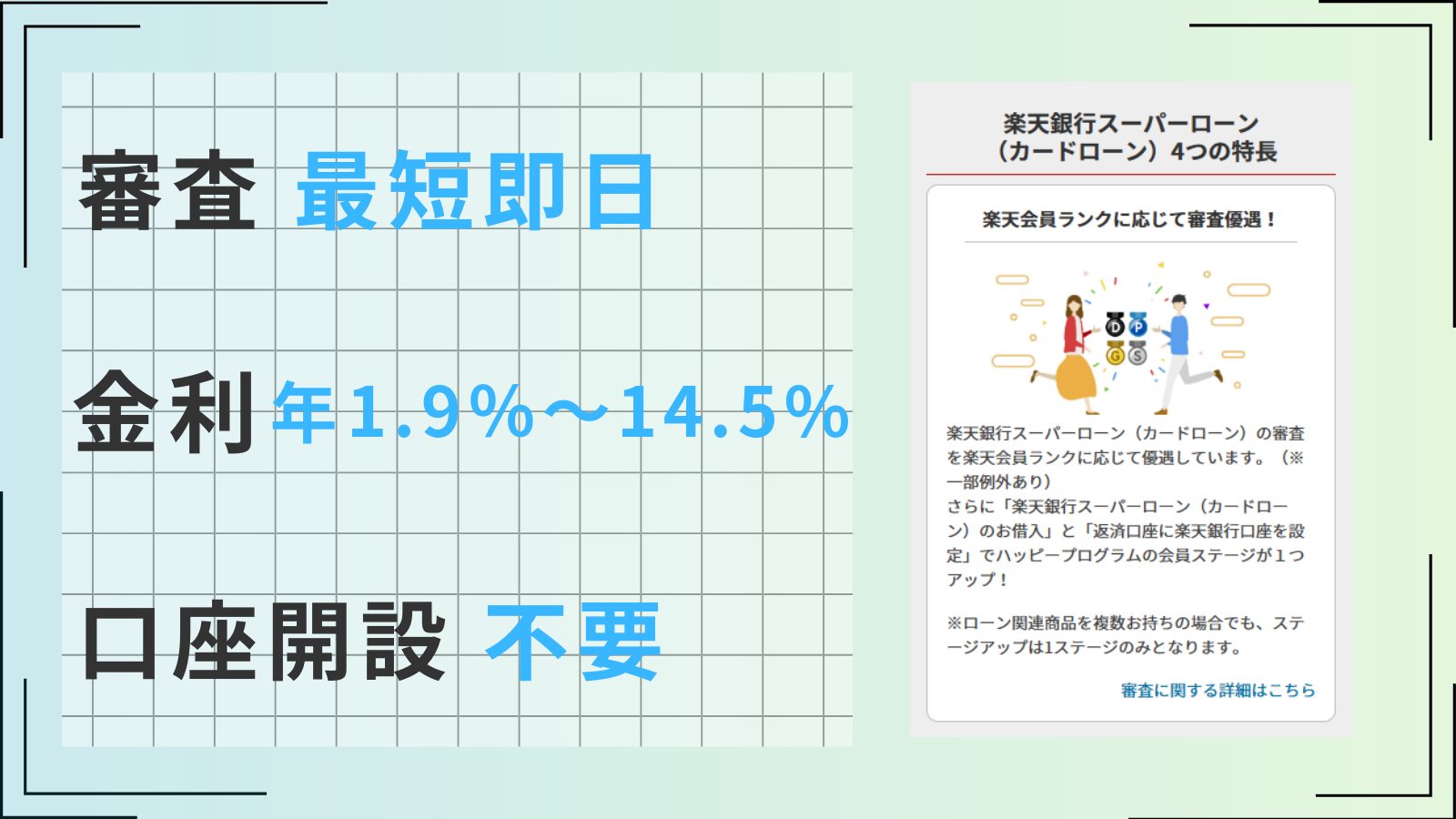

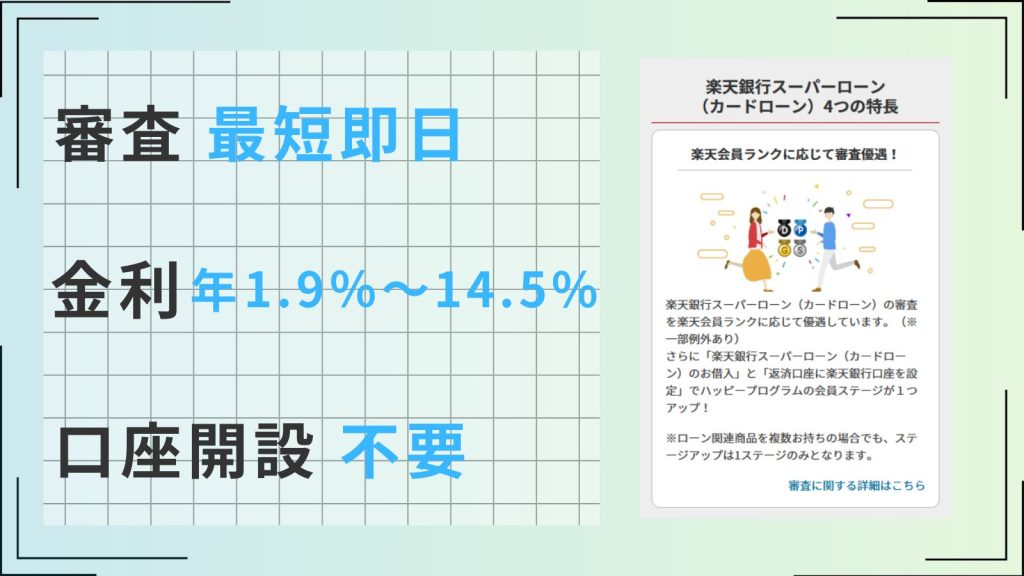

楽天銀行スーパーローン

| 審査時間 | 最短即日 | 融資時間 | 最短翌日 |

| 無利息 | ー | 実質年率 | 1.9~14.5% |

- 楽天会員ランクに応じて審査で優遇される※一部例外あり

- 入会することで楽天ポイント1,000ポイント付与される

- キャンペーン利用で楽天ポイントをもらいながら借り入れられる

- スマートフォンから24時間いつでも簡単に申し込み可能

- 融資限度額が最大800万円と高め

楽天銀行スーパーローンはキャンペーンが頻繁に実施されているため、お得に借り入れをしやすいのが特徴です。

金利半額キャンペーンや楽天ポイントが付与されるキャンペーンを活用すれば、実際の金利負担をより軽減できます。

また、楽天会員ランクに応じた審査優遇も行なっているため、ほかのカードローンの審査に通らなかった方でも審査に通過できる可能性があります。

楽天銀行スーパーローンの借入金利は1.9〜14.5%に設定されているため、返済負担も軽減できるでしょう。

最短当日に審査が完了するスピード感のある対応も魅力の一つです。

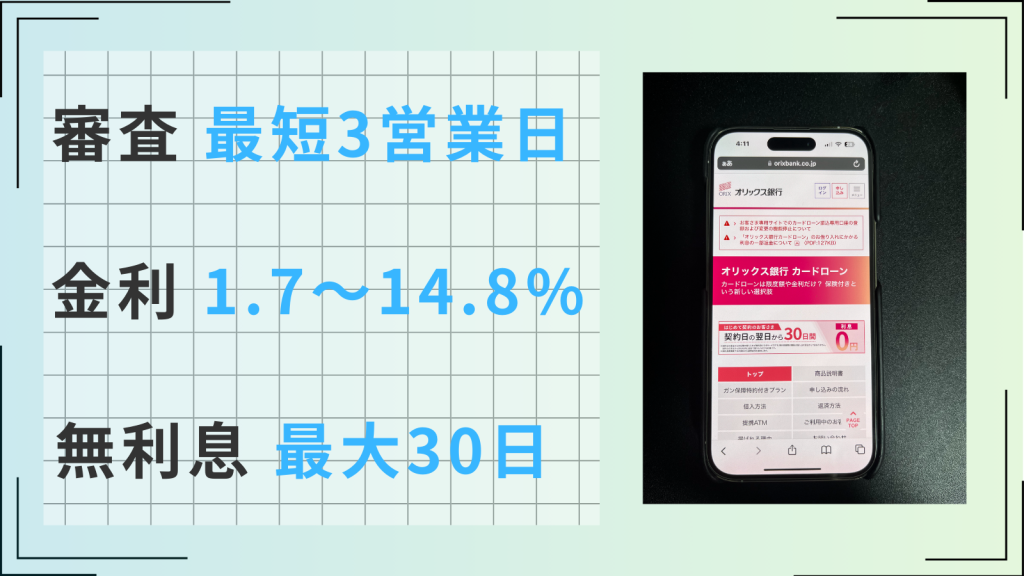

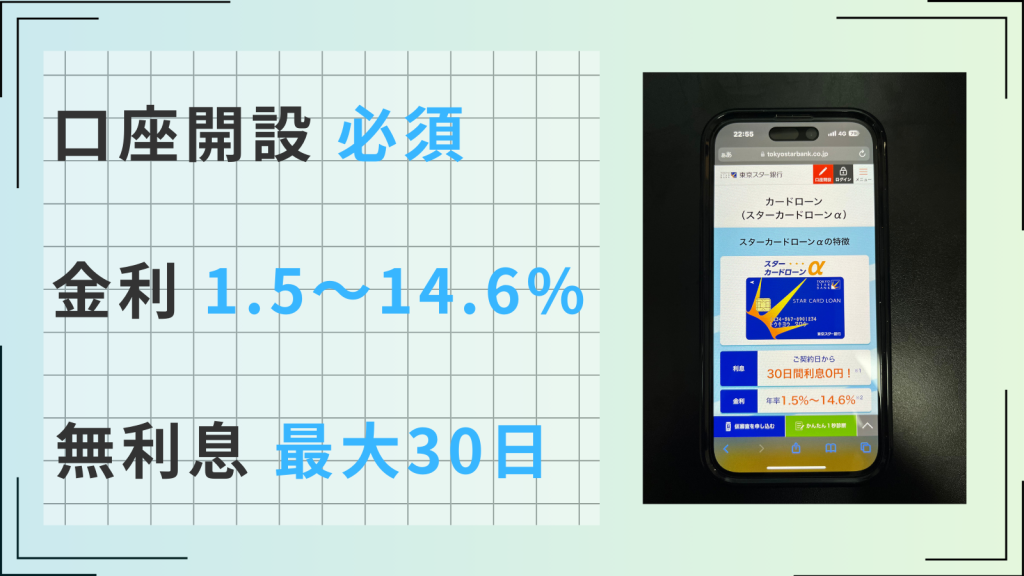

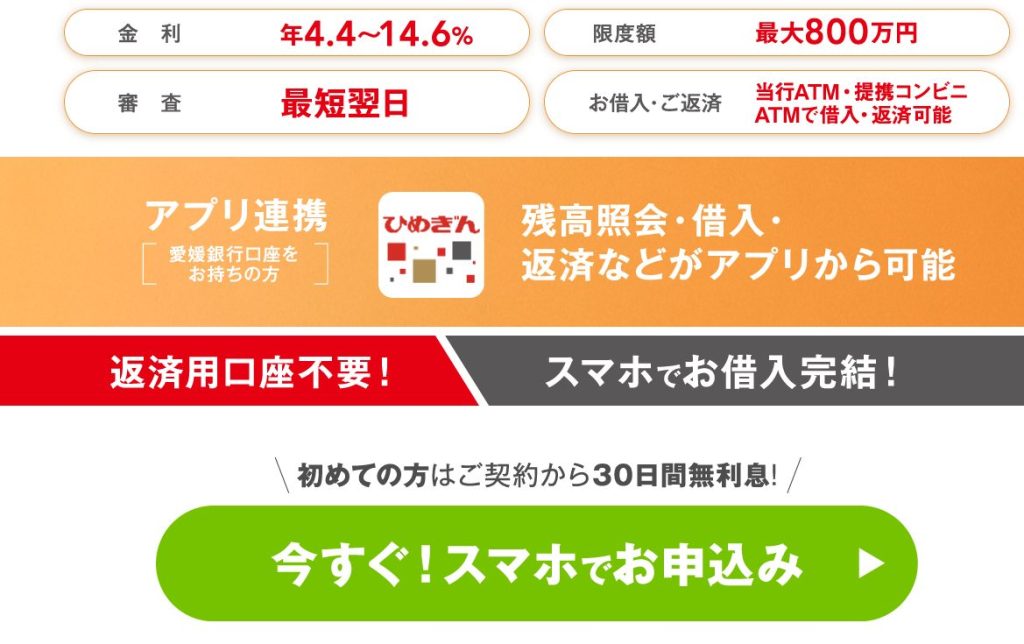

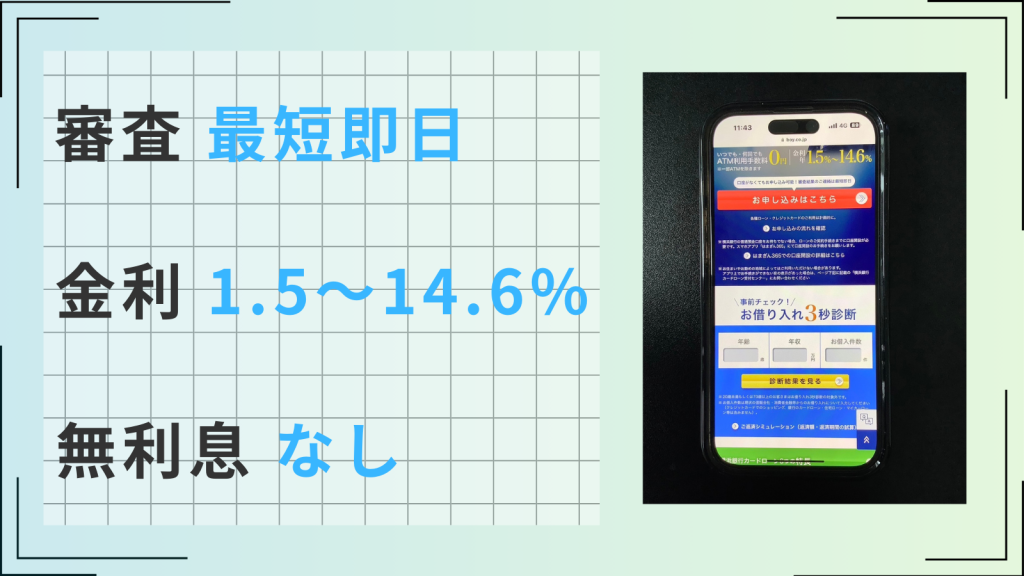

横浜銀行カードローン

| 審査時間 | 最短即日 | 融資時間 | 3日以内 |

| 無利息 | なし | 実質年率 | 1.5~14.6% |

- 返済負担を抑えながら最短即日に審査結果がわかる

- コンビニATM、横浜銀行ATMの利用手数料がいつでも何回でも0円になる

- 30万円の借入なら一日あたりの利息120円で借入可能

- おまとめローンも利用できる

- 最大1,000万円まで借入ができる

横浜銀行カードローン最大の魅力は、審査から融資まで最短即日で完了するスピード感です。

借入金利も1.5〜14.6%と消費者金融より低めに設定されているため、かなり魅力的な借入先といえるでしょう。

横浜銀行のカードローンを利用すれば、返済負担を軽減しながら即日でお金を手に入れられるため、消費者金融のカードローンより先にこちらを検討するのがおすすめです。

融資限度額は最大1,000万円に設定されており、余裕をもって多めに借りたい方でも安心です。

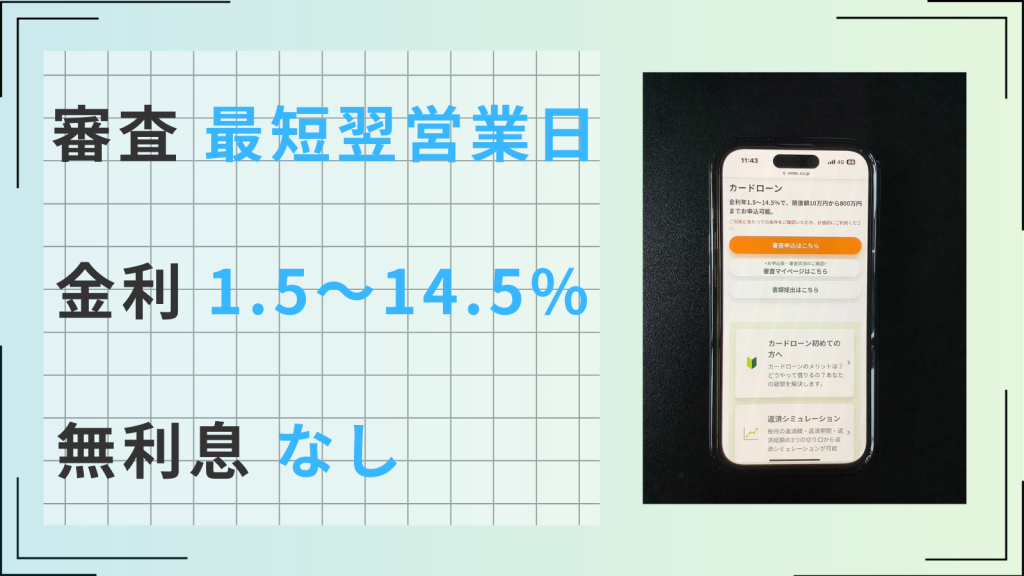

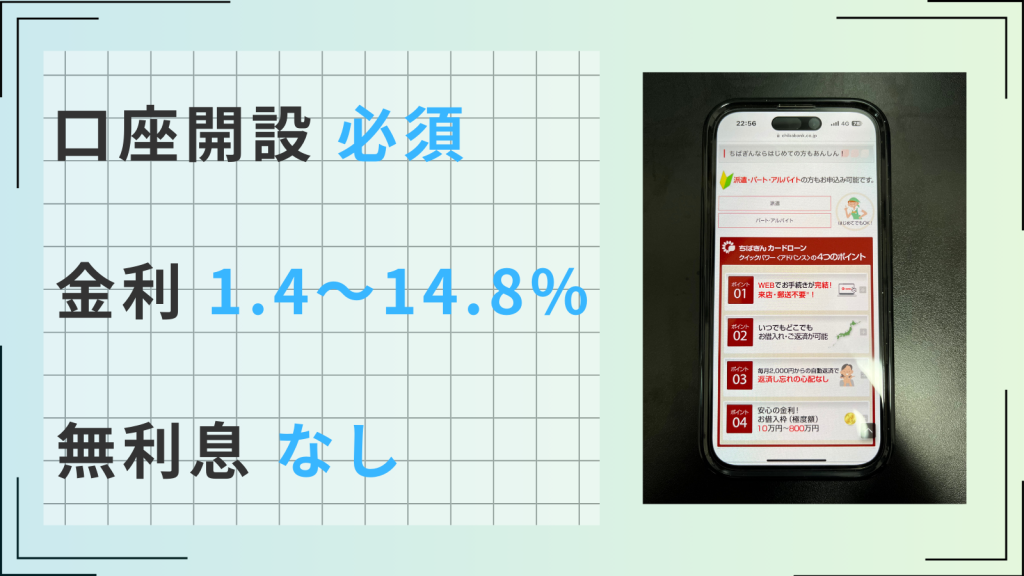

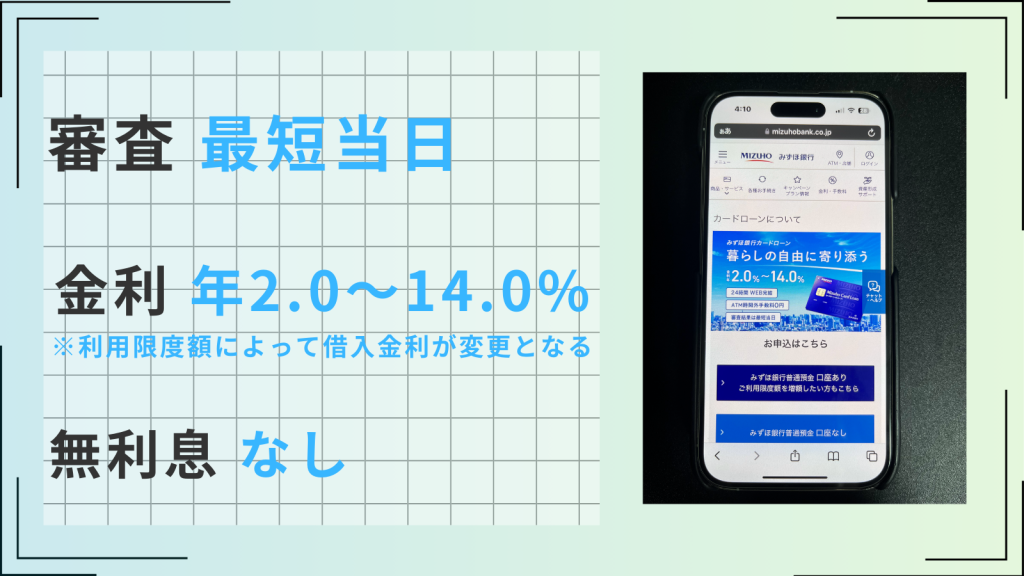

みずほ銀行カードローン

| 審査時間 | 最短当日 | 融資時間 | 3日以内 |

| 無利息 | 最大30日 | 実質年率 | 2.0~14.0% |

- 借入金利が年2.0〜14.0%で返済負担を軽減できる

- インターネットからの申し込みで最短当日に審査完了

- みずほ銀行の口座を持っていると手持ちのキャッシュカードが使える

- みずほ銀行の住宅ローン契約中であれば金利が0.5%引き下げられる

- 対面相談や電話でも申し込める

みずほ銀行のカードローンは借入金利が年2.0〜14.0%と低く、返済負担を抑えながら借り入れられるのが特徴です。

少額の借り入れの場合でも借入金利が低めに抑えられるため、使い勝手が良い銀行カードローンといえるでしょう。

みずほ銀行の住宅ローンを利用している方は、さらに年0.5%借入金利を引き下げられるため、住宅ローンを利用している方には特におすすめです。

インターネット利用により最短当日で審査が完了するため、急いでいる方でも安心して申し込めます。

ただし、みずほ銀行カードローンを利用する際は、計画的にご利用ください。

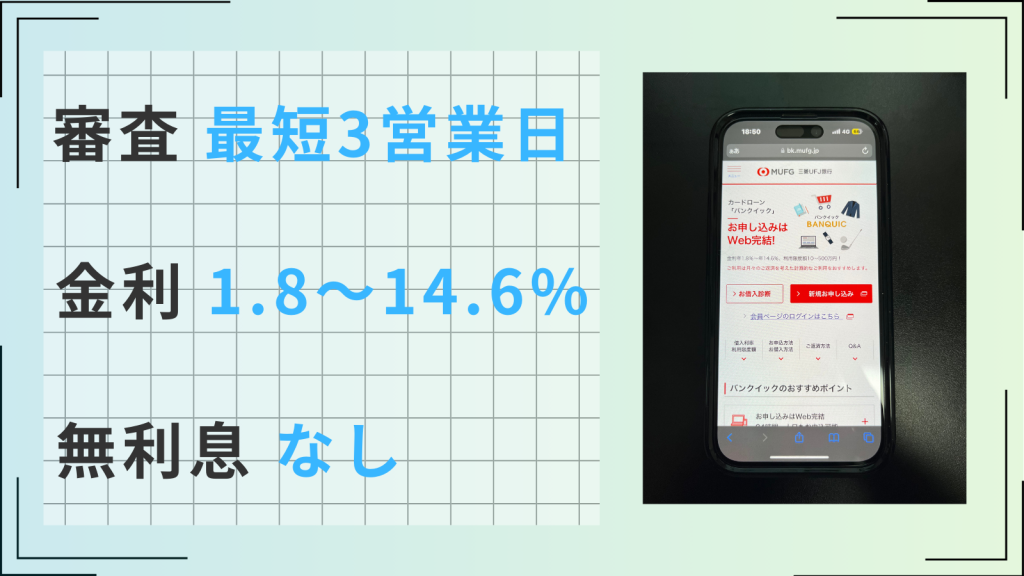

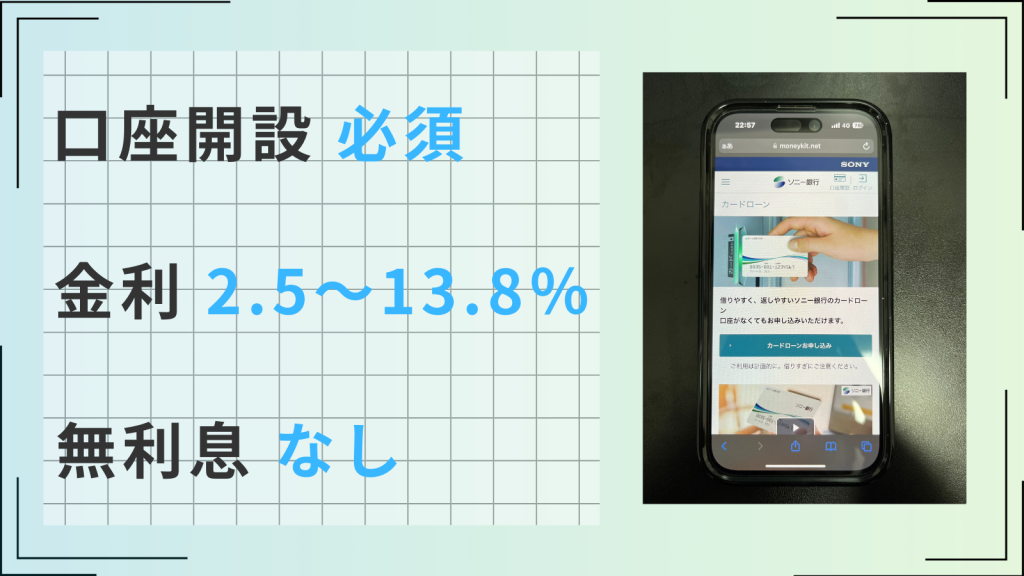

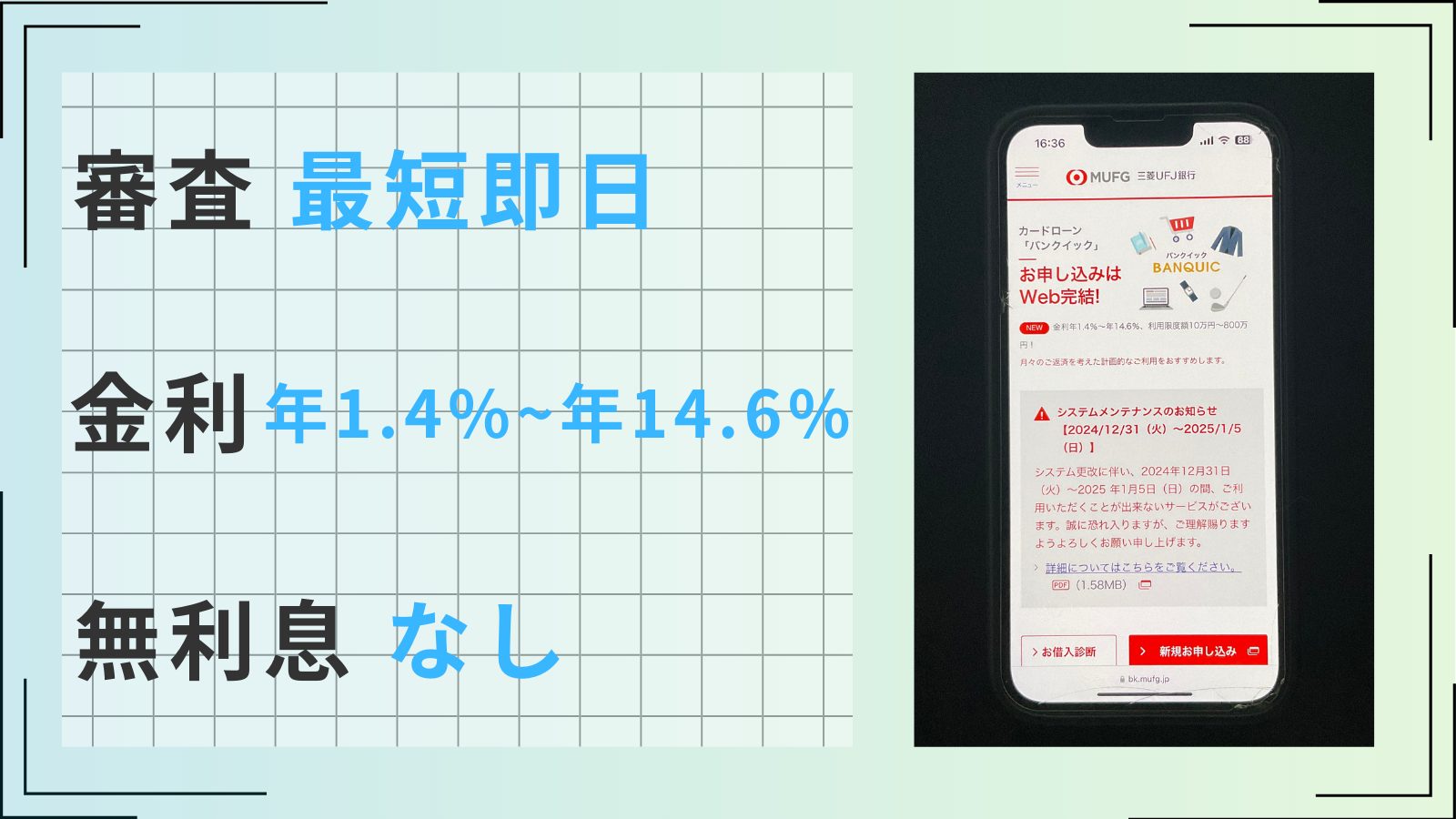

バンクイック

| 審査時間 | 最短即日 | 融資時間 | 最短翌日 |

| 無利息 | ー | 実質年率 | 年1.4%~年14.6% |

- 最短即日で審査が完了するためスピード感抜群

- 借入金利が年1.4%~年14.6%で消費者金融と比べ負担が少ない

- 希望に合わせて返済日を決められる

- 便利な専用アプリあり

- 三菱UFJ銀行の口座がなくても借入可能

「三菱UFJ銀行カードローン バンクイック」には専用のアプリが用意されており、利用時の便利さが特徴的なカードローンです。

利用状況の確認ができるのはもちろん、普通銀行口座をもっていれば借り入れ・返済までアプリで完結できるため、便利かつ簡単にカードローンを利用できます。

金利が年1.4%~年14.6%と低めであるため、消費者金融のカードローンに比べて返済負担は低めに抑えられるでしょう。

最短即日で審査が完了するため、返済負担は抑えつつできるだけ早く借り入れをしたい方にもおすすめです。

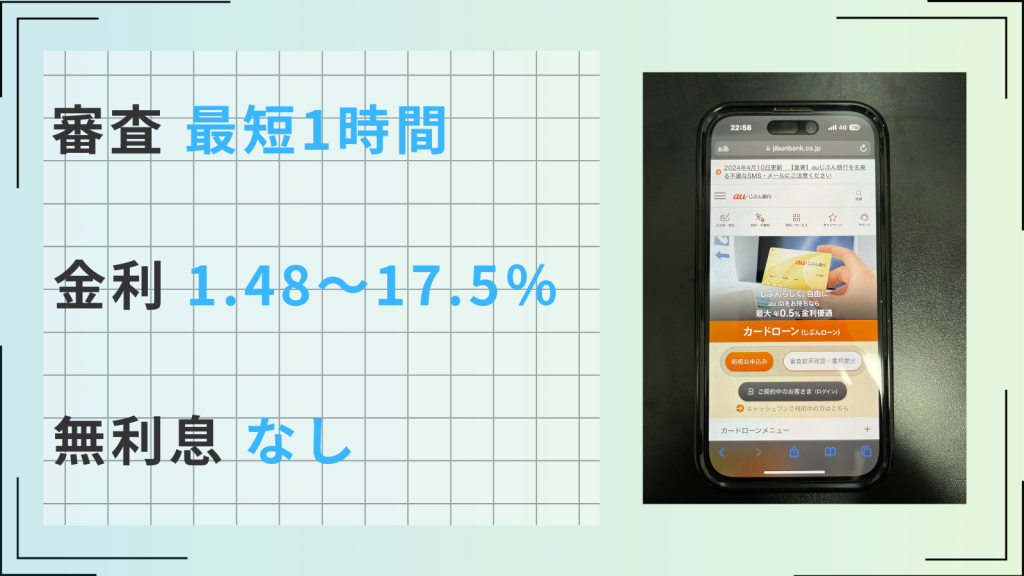

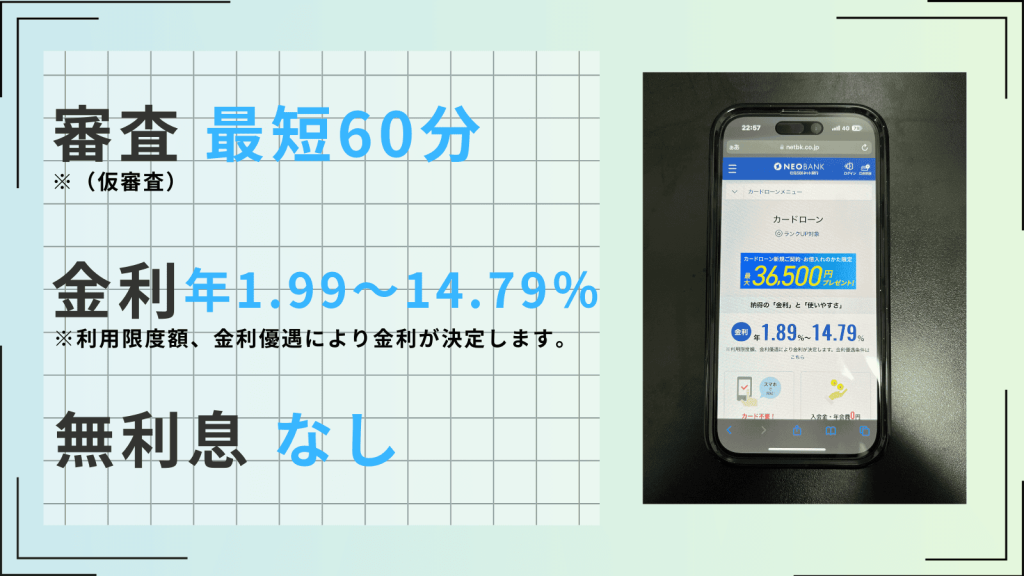

住信SBIネット銀行カードローン

| 審査時間 | 最短数日 | 融資時間 | 最短数日 |

| 無利息 | なし | 実質年率 | 1.99%~14.79%※ |

- スマホATMが利用でき、原則郵送物なしで借入可能

- SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある場合、年0.5%の金利優遇をうけられる

- 提携ATMから24時間手数料無料で借入可能

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

・明細やローンカードの送付がないため、周りにバレづらい

・借入金利が年1.99%~14.79%※で返済負担を軽減できる

・融資限度額最大1,000万円で余裕をもって借りられる

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

住信SBIネット銀行カードローンは明細やローンカードの送付がなく、勤務先への在籍確認の際も、プライバシーに配慮して対応してくれるため案して申し込めるでしょう。

住信SBIネット銀行のキャッシュカードを未保有でカード発行を希望する場合は、Webサイトから手続きをすれば発行してもらえます。

借入金利は年1.99%~14.79%※であるため、返済負担を抑えながらの借り入れを実現できます。

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

融資限度額も最大1,000万円と高めに設定されているため、余裕をもって多めに借りたい方も安心して利用できるでしょう。

ただし、仮審査通過後、本審査に数日かかる点には注意が必要です。

消費者金融や銀行でお金を借りる際の注意点

消費者金融や銀行でお金を借りる際は、返済計画を立てたうえで申請しましょう。

返済計画を立てずに借り入れてしまうと延滞につながり、結果として金利負担がじわじわ増えて返済不能に陥ってしまいます。

月々の支払いと利息があることを理解し、必要な分だけ借り入れることが上手に消費者金融や銀行のカードローンを利用するコツです。

多く借りすぎない

多く借りすぎず必要な分だけ借り入れることで、消費者金融や銀行のカードローンを安全に活用できます。

多く借り入れると毎月の返済額が増加し、借入後の負担が増加してしまいます。

例えば、100万円の借り入れで十分であるにもかかわらず150万円を借り入れた場合、毎月の負担額は1.5倍になるため、返済負担が毎月の生活費を圧迫するでしょう。

また、借入金額の増加にともなって金利負担も増加するため、必要以上の負担を抱えることにもつながります。

生活苦を解消するための借り入れのはずが、借りすぎによる返済負担増加で生活がさらに苦しくなっては本末転倒です。

借り入れの際は無理のない返済計画の立てられる金額にとどめ、多めに借りたい気持ちをグッと抑えましょう。

月々の支払いと利息がある

消費者金融や銀行で借り入れを行なった場合、月々の支払いのほかに利息が発生することも考慮しておきましょう。

借り入れる際の利息によって、毎月の返済金額や返済負担増加分は大きく異なります。

例えば「300万円」を「5年ローン」で借り入れた場合、返済総額と負担増加分は以下のようになります。

| 借入金利 | 返済総額 | 返済負担増加分 |

|---|---|---|

| 7% | 3,564,180円 | 564,180 円 |

| 10% | 3,824,460 円 | 824,460 円 |

金利が3%だけしか違わなくても、返済負担額には「260,280円」の差が生まれます。

また、利息が同じ場合でも、借入金額が2倍になればそれにともなって返済負担も2倍になります。

利息とは「本来は払う必要のなかったお金」であることを理解し、できるだけ利息の少ない借り入れを行なうよう心がけましょう。

返済計画をきちんと立ててから借りる

返済計画をきちんと立ててから借り入れを行なうのが、消費者金融や銀行のカードローンを利用する際の基本です。

返済計画を立てないまま借り入れを行なうと延滞につながり、遅延損害金が加算されて返済負担は積み重なっていきます。

弁護士法人・響によると、遅延損害金とは返済遅れに対するペナルティのことで、金利に加えて一定の金額が返済総額に加算される仕組みになっています。

返済負担が返済能力を大きく上回った場合、最終的には個人再生や自己破産を選択せざるをえなくなるかもしれません。

金融庁によると、債務整理や自己破産を行なうと信用情報にその旨が記載され、その後の生活にさまざまな制約が生じます。

返済計画をしっかりと立てずに、借り入れを行なうのは絶対に避けましょう。

本当にお金が借りられないときの最終手段

本当にお金が借りられない場合、まず検討すべきはおまとめローンの利用です。

すでに複数の貸金業者からお金を借り入れている場合、それが原因で新規の借り入れができないことが予想されます。

おまとめローンで現在の借り入れをまとめることで、借金の軽減や新規借り入れが可能になる場合もあるため、最初に検討しましょう。

おまとめローンの利用もできない場合、債務整理の検討をおすすめします。

どんなに困っても闇金や個人間融資に手を出したり、ギャンブルやクレジットカードによる現金化に頼ったりすることは絶対に避けましょう。

おまとめローンを利用する

本当にお金が借りられないときは、まずおまとめローンの利用を検討しましょう。

おまとめローンとは、複数社の借り入れを1社にまとめる「ローンの一本化」です。

複数の返済を金利の低い返済先にまとめることで利息の支払いが減るため、月々の返済額が減る可能性があります。

おまとめローンを利用する際は以下を参考にしてみてください。

| おすすめのおまとめローン | おすすめポイント | 借入金利 |

|---|---|---|

| 楽天銀行スーパーローン | ・金利や審査面でお得なキャンペーンが多い ・借入金利が1.9〜14.5%で負担を軽減できる | 1.9〜14.5% |

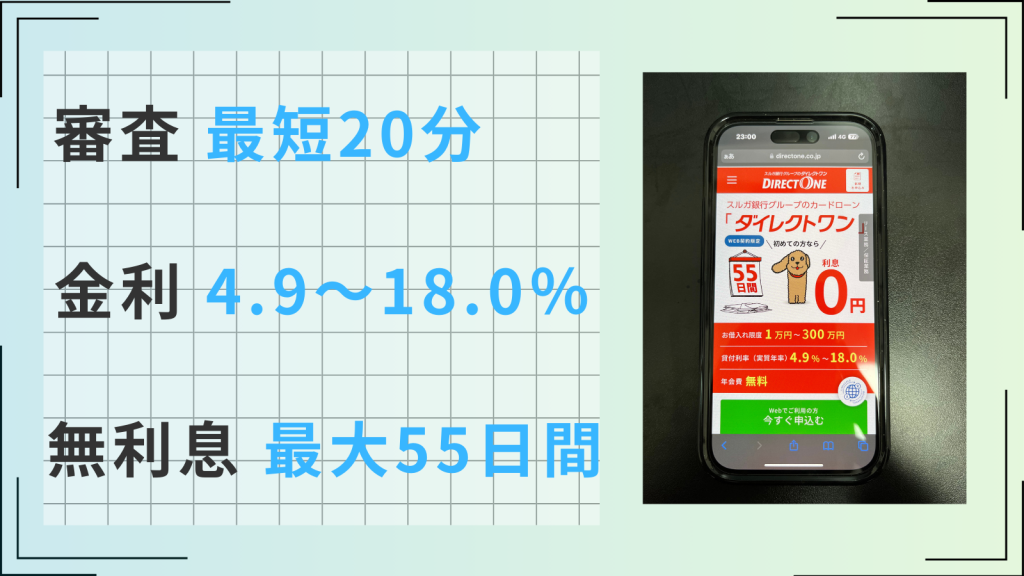

| ダイレクトワン お借り換えローン | ・店舗での契約にも対応しているため直接相談して契約できる ・銀行からのキャッシング(カードローン)残高もまとめられる | 4.9〜18.0% |

日本貸金業協会によると、おまとめローンは一定の条件に当てはまれば総量規制の「例外貸付」に該当するため、規制を超えて新規借り入れができる可能性もあります。

債務整理を利用する

本当にお金を借りられない状態に陥り、おまとめローンの審査も通らない場合は、債務整理を利用しましょう。

日本司法支援センター「法テラス」によると、債務整理には大きく4つの方法があります。

- 任意整理

- 破産手続

- 個人再生手続

- 特定調停

どこからもお金を借りられない場合、借り入れが返済能力を大幅に超過しており返済の見込みが立たない状態であるため「個人再生手続」「破産手続」に該当します。

ただしそれぞれの手続きの対象者に厳密な定義はなく、個人の状況によって最適な手続きは異なるため、一度弁護士や司法書士などの専門家に相談してみましょう。

債務整理を検討する場合、「司法書士法人 はたの法務事務所」がおすすめです。

相談実績が豊富で、相談料・着手金0円で対応してくれるため、安心して利用できます。

【無職・ブラックな方向け】お金ない、助けてというときの対処法

無職の方・ブラックな方で「お金ない、助けて」というときは、債務整理もしくは国や公共機関の支援制度を利用しましょう。

ブラックな方は、債務整理を利用することで一部の債務が免除されたり、返済猶予をもらえたりします。

無職の方は、国や公共機関の支援制度の対象になる場合が多いため、積極的に活用しましょう。

| 対象者 | おすすめの対処法 |

|---|---|

| ブラックな方 | 債務整理 |

| 無職の方 | 国や公共機関の支援制度 |

「お金ない、助けて」という状態になっても、闇金や個人間取引には手を出さず、自分の状況に合わせた支援制度を活用すれば、状況は変えられます。

【ブラックな方向け】債務整理を利用しよう

審査も通らず、ほかに借り手も見つからないというブラックな方は、債務整理を利用することで負担を軽減したり、帳消しにしたりできます。

信用情報がブラックな場合それ以上の借り入れは不可能に近いため、現在の返済負担を減らすことを優先しましょう。

日本司法支援センター「法テラス」によると、債務整理には大きく4つの方法があります。

- 任意整理

- 破産手続

- 個人再生手続

- 特定調停

ブラックの場合、借り入れが返済能力を大幅に超過しており返済の見込みが立たない状態であるため、「破産手続」「個人再生手続」に該当します。

破産手続とは、債務を免除してもらうことを申請する、裁判所における手続きです。

債務支払いを免除される代わりに価値のある所有財産も処分の対象となるため、持ち家や車などの財産は手放さざるをえません。

一方個人再生手続とは、一定額を返済したうえで残りの債務を免除してもらうことを目的とした、裁判所における手続きです。

破産手続とは異なり、生命保険や車などの資産を残したまま手続きできるため、手放したくない財産がある場合はこちらを検討しましょう。

ローンの残っている自宅も、「住宅ローン特則」制度を利用してローンの支払いを継続すれば、処分の対象にならない場合があります。

ブラックな方は弁護士や司法書士などに相談し、自分に合った方法で債務整理しましょう。

【無職な方向け】国や公共機関の支援制度を利用しよう

返済負担が積み重なり、生活が圧迫されている無職の方は国や公共機関の支援制度を利用しましょう。

低金利の貸付や手当、給付などの金銭的支援のほかに、フードバンクや就業支援など生活に関する支援も用意されています。

厚生労働省が紹介している生活困窮者への支援制度には、以下のようなものがあります。

| おすすめの支援制度 | 内容 |

|---|---|

| 自立相談支援事業 | 地域の相談窓口が生活の相談を受けてくれる制度。どのような支援が必要かを一緒に考え、一人ひとりに合わせた支援プランを作成可能。 |

| 就労準備支援事業 | ただちに就労が困難な方への支援。6ヵ月〜1年のプログラムに沿って、一般就労に向けた基礎能力を養いながら就労に向けた支援や就労機会の提供を実施。 |

| 住居確保給付金の支給 | 離職などにより住居を失った方、または失うおそれの高い方に、一定期間、家賃相当額を支給。(条件あり) ※一定の資産収入などに関する要件を満たしている方が対象。 |

| 生活困窮世帯の子どもの学習・生活支援事業 | 子どもの学習支援をはじめ、日常的な生活習慣、仲間と出会い活動ができる居場所づくり、進学に関する支援、高校進学者の中退防止に関する支援など、子どもと保護者の双方に必要な支援を実施。 |

| 一時生活支援事業 | 住居をもたない方、またはインターネットカフェなどの不安定な住居形態にある方に、一定期間、宿泊場所や衣食を提供。就労支援などの自立支援も実施。 ※一定の資産収入に関する要件を満たしている方などが対象。 |

自身の生活支援に加え、子どもや世帯への支援も可能な制度が用意されています。

無職で生活も厳しいという方は、まずは自立相談支援事業を利用して、自分に合った支援プランを作成してみましょう。

お金ない、助けてという状況を脱するために今後やっていくべきこと

お金ない、助けて、という状況から脱するには、自身の生活を管理することが不可欠です。

収入と支出をしっかりと記録・管理して不用意な借り入れを減らさないことには、八方塞がりの状況から脱却できません。

収支を見直し給料が低いのが原因と考えられる場合には、転職も選択肢の一つです。

最低限の支出をまかなえない仕事では、生活を続けるのは厳しいでしょう。現状を脱するために、副業に挑戦してみるのも有効です。

給料が低いなら転職を考える

給料が低く収支のバランスが取れない場合は、転職を視野に入れてみましょう。

収入が増えることで収支のバランスが改善されれば、返済負担が相対的に少なくなります。

ただし転職を考える場合は、必ず収入と支出の記録・管理を行なったうえで検討しましょう。

いくら収入が増えても、支出を管理できなければ返済負担はいつまでも軽減されません。

転職活動を行なう場合、転職エージェントなどを利用してみるのがおすすめです。

転職エージェントとは、転職希望者一人ひとりに最適な求人を紹介するプロの転職アドバイザーを指します。

転職サイトと異なり、専任のアドバイザーがマンツーマンでキャリアカウンセリングを行なってくれるため、強みを活かせる最適な求人企業を紹介してもらえるでしょう。

無料で利用できるおすすめの転職エージェントサイトは、「リクルートエージェント」です。

2023年11月現在、リクルートエージェントのサイトでは公開求人約400,000件に加え、非公開求人約250,000件を取り扱っています。

幅広い求人情報のなかから、自分の強みを活かせる転職先を厳選できるでしょう。

副業に挑戦してみる

副業に挑戦してみることで思わぬ収益が上がったり、生活負担を軽減できたりする可能性があります。

実際コロナ禍で収入が減った方も多く、副業や兼業のニーズは高まっています。

リクルートがまとめた「兼業・副業に関する動向調査データ集2022」によると、兼業・副業している人の割合は全体の9.9%で、兼業・副業を認める人事制度がある企業は51.8%でした。

副業を認める人事制度のある企業は増加傾向にあるため、副業を認めている企業に属している場合は積極的に挑戦してみましょう。

ただし、まだ半数近くの企業では副業・兼業は認められていないのが現状です。

副業が禁止されている企業もあるため、副業を考えている場合は事前に会社側に問い合わせてから行なうようにしましょう。

収入と支出の管理を記録してしっかりと管理する

お金ない、助けてという状況に陥ったときにまずやるべきことは、「収入と支出の記録と管理」です。

お金の出入りを細かくチェックし管理することで、今のままの収入でもやりくりしていける場合があります。

収支をチェックする場合、特に支出に注目して記録することで、収支のバランスを管理しやすくなります。

支出をチェックする際は、最低限の生活を維持するためにかかる支出を記録しておきましょう。

最低限の支出を知ったうえで収入が足りないと判断した場合、収入を増やすために転職を検討したり、副業に取り組んだりすることが有効です。

お金がなくて借りられないときでも絶対にやってはいけない行動!甘い話には注意を

お金がなくて借りられないときでも、闇金からの借り入れや個人間融資には絶対に頼らないようにしましょう。

無登録で貸金業を営んだり、法律に違反するような高金利での貸付や悪質な取り立てをしたりする賃金業者は闇金(ヤミ金融業者)と呼ばれています。

SNS上で行なわれることの多い個人間融資は、賃金業法、出資法に違反する貸付が行なわれる可能性があるため、絶対に避けましょう。

SNSには闇金が紛れている場合もあるため、特に注意が必要です。

上記のような違法業者を見分ける際には、登録業者かどうか確認する方法が有効です。

金融庁のホームページには全国の財務局・都道府県の登録貸金業者の登録内容を検索できるシステム(登録貸金業者情報検索サービス)が用意されています。

借入先がこのシステムに登録されているかどうか調べれば、違法業者かどうかを見分けられるでしょう。

違法な借入以外にも、ギャンブルでお金を増やそうと試みたり、クレジットカードの現金化に手を出したりするのも厳禁です。

特にクレジットカードの現金化は「ショッピング利用枠の現金化」としてクレジットカードの利用規約に違反する行為であるため、絶対にやめましょう。

闇金からは借りない

どんなにお金がなくて困っていても、絶対に闇金からの借り入れはしないようにしましょう。

闇金から借り入れても、法外な金利で返済負担がより大きくなるだけでなく、悪質な取り立てによって生活そのものが脅かされるリスクもあります。

金融庁では、闇金被害に遭わないためのポイントとして以下の5つを紹介しています。

- 借入先が登録業者かどうかチェックする

- 出資法違反の高金利でないかチェックする

- 契約書や個人情報の扱いに注意する

- 契約の際、記載事項や契約内容を入念にチェックする

- 安易に借り入れを行なわない

特に、登録業者かどうかのチェックは重要です。

上述の「登録貸金業者情報検索サービス」の利用に加え、「財務局」を詐称しているような悪質な無登録業者に関する情報もチェックすれば、被害にあう確率を軽減できます。

SNSなどでの個人間融資で借りる

SNSの普及にともなって、個人間融資被害も多くなっているため注意が必要です。

SNSでの個人間融資では賃金業法に抵触する危険性が懸念されており、金融庁からも「SNS等を利用した個人間融資にご注意ください!」とする警告が出されています。

またSNS上には個人を装った闇金融業者が潜んでいる可能性があり、SNS上での個人間取引がきっかけで、闇金からの借り入れにつながるケースもあります。

そしてそこからさらなる犯罪、トラブルに巻き込まれる可能性も否定できません。

魅力的な条件を提示された際や、大丈夫だと感じた場合でも、SNSなどでの個人間融資は絶対に避けるようにしましょう。

競馬やパチンコ、競艇などのギャンブルでお金を増やす

競馬やパチンコ、競艇などのギャンブルは、お金を失うリスクやさらなる借り入れの増加につながる恐れもあるため、絶対にしてはいけません。

一度でも手を出してしまうと、「こんなにお金を使ったのに、今更引き下がれない」という感覚に陥り、やめられなくなるためです。

この感覚は「サンクコストバイアス」と呼ばれ、グロービス経営大学院などでもその心理的影響が紹介されています。

ギャンブルで得をした場合、楽にお金を増やせると錯覚し、そのままギャンブルにのめり込む危険性が高まります。

逆に損をした場合、損失を取り戻そうとより大きな賭けに出て、大損するリスクが高まるでしょう。

得した場合も損した場合もやめづらい状況に追い込まれるため、ギャンブルからは距離をおくのが得策です。

例えば、久里浜医療センターでは、「ギャンブル依存」は生活に損害が出ているにもかかわらず、続けたいという衝動が抑えられなくなるとしているため、事前の予防が重要です。

クレジットカードを使用した現金化

クレジットカードを使用した現金化は、クレジットカード会社の利用規約で禁止されています。

利用規約の例、楽天カードのWebサイトでは「クレジットカードのショッピング枠の現金化は厳禁」と明記されています。

一般社団法人日本クレジット協会によると、クレジットカードを使用した現金化とは、「本来、商品やサービスを後払いするために設定されているショッピングの利用可能枠を換金する目的で利用する」ことです。

「クレジットカードを使用した現金化」の例を見てみましょう。

- インターネットなどで、「この商品を50万円で買っていただければ、現金で40万円を振り込みます」と案内される

- クレジットカードで商品を購入し、40万円を現金で入手する

- 来月の請求で50万円を支払う

この場合、クレジットカードのショッピング枠50万円を使用して現金40万円を手に入れたことになります。

しかし翌月には、手に入れた40万円よりも10万円も負担が増加した50万円を支払わなくてはなりません。

換金目的でカードを利用することで、カードの利用停止や債務増加につながったり、犯罪や思わぬトラブルに巻き込まれたりするケースもあります。

自身の不利益にもなるため、どんなにお金に困ってもクレジットカードを使用した現金化は行なわないようにしましょう。

【Q&A】お金ない助けてと感じるときによく出る疑問

最後にお金ない、助けてと感じたときによく寄せられる疑問をチェックしておきましょう。