「どうしても100万円必要……どうすればいい?」

突然の出費、病気、事故、家族の事情など、急に100万円が必要になったとき、頼りにできる方法がすぐに思いつかず、焦ってしまう方も多いでしょう。

この記事では、危険な方法に手を出さず、安心して100万円を用意する手段を詳しく紹介します。

即日で現金を用意できる安全な借入から、借入以外にお金を工面する方法まで解説するので、自分に合った選択肢を見つけてください。

- 今すぐ安全に借りたい方は、消費者金融で借りるのが現実的

- 条件に当てはまるなら、低金利の銀行融資や国の貸付制度を利用するとよい

- どんなに好条件で誘われても、闇バイトなどはやってはいけない

- 借入以外にも、不用品の売却や日払いのアルバイトなどの方法もある

急いで現金100万円を用意するとなると、現実的なのはローンの利用です。

ローンにはいくつかの種類があり、選び方としては大きく次の3つに分けられます。

- 融資速度を重視するなら消費者金融カードローン

- 金利の低さを重視するなら銀行系カードローン

- 借入目的が決まっているのであれば専用ローン(住宅ローンや教育ローンなど)

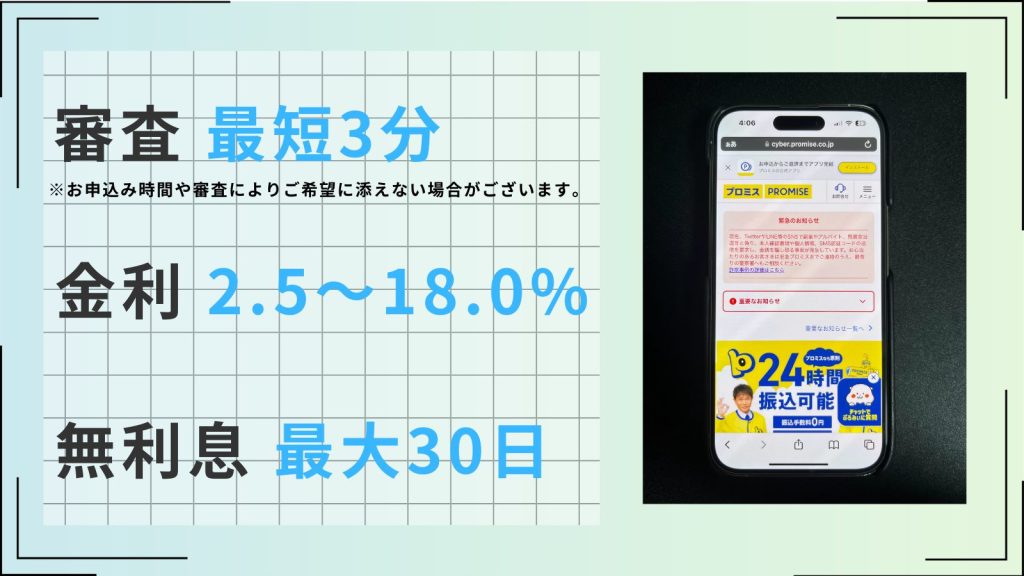

「とにかくすぐに100万円必要」という方には、最短3分で融資可能なプロミスをおすすめします。

プロミスなら即日融資が可能!

| 審査時間 | 最短3分 | 融資時間 | 最短3分 |

| 無利息期間 | 30日間 | 実質年率 | 2.5~18.0% |

- 初めての借入は30日間金利が0円

- 職場・自宅への電話連絡や郵送物が原則なし

- 最短3分で審査完了

- 18歳からOK(2ヶ月分の給与明細などの収入証明書類が必要)

1秒診断で借入できるかすぐ分かる!

プロミスなら即日融資が可能!

| 審査時間 | 最短3分 | 融資時間 | 最短3分 |

| 無利息期間 | 30日間 | 実質年率 | 2.5~18.0% |

- 初めての借入は30日間金利が0円

- 職場・自宅への連絡や郵送物が原則なし

- 最短3分で審査完了

- 18歳からOK(2ヶ月分の給与明細などの収入証明書類が必要)

1秒診断で借入可能かすぐ分かる!

※お申込み時間や審査によりご希望に添えない場合がございます。

カードローンや後払いアプリは、つい使いすぎて返済に追われるようになることも。使いすぎの防止&計画的な返済のためにも、アプリで借り入れを一括管理しましょう!

「ローンステップ手帳」なら、複数のカードローンや後払いアプリの利用状況を登録でき、完済までのシミュレーションが一目でわかります。

ログイン不要・個人情報の登録はなしで利用できるため、安心してお使いいただけます。

【状況別】どうしても100万円必要なときにお金を借りる方法

現金で100万円が必要な場合、状況別に利用できる借入方法を紹介します。

- 急ぎの場合は消費者金融で100万円借りる

- 金利を抑えたいなら銀行や信用金庫で借りよう

- 条件を満たせるなら国の貸付制度や公的融資も要検討

- ゆうちょ銀行利用者は定期預金担保貸付で借りられるかも

- 生命保険などの加入者は契約者貸付制度を検討しよう

- クレジットカードを持っているならキャッシング枠をチェック

- 特定の目的があるなら目的別ローンで100万円借りよう

- 事業で借りたいなら事業資金として借りる

- 一回だけの融資ならフリーローンも検討しよう

100万円というまとまったお金が必要な場合でも、適切な方法を選べば解決につながる選択肢は複数あります。

急ぎの場合は消費者金融で100万円借りる

どうしても100万円必要で、一刻も早く手に入れたい場合、消費者金融のカードローンは有効な選択肢になります。

多くの大手消費者金融では、最短で即日の融資が可能であり、申し込みから実際にお金が用意されるまでの時間が非常に短いのが特徴です。

| カードローン | プロミス | アイフル | アコム | SMBCモビット |

|---|---|---|---|---|

| ロゴ | |  | ||

| 審査時間 | 最短3分※ | 最短18分※4 | 最短20分※ | 最短15分※ |

| 審査通過率 | 35.5%※1 | 31.9%※2 | 39.9%※3 | 非公開 |

| 金利 | 2.5~18.0% | 3.0~18.0% | 2.4~17.9% | 3.0~18.0% |

| 最低返済額 | 26,000円 | 26,000円 | 30,000円 | 26,000円 |

| 在籍確認 | 原則電話の在籍確認なし | 原則なし | 原則なし | 原則電話の在籍確認なし |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

※注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※1.プロミス月次データ(2024年8月)

※2.アイフル月次データ(2025年4月)

※3.アコムマンスリーレポート(2025年5月)

※4.お申込み時間や審査状況によりご希望に添えない場合があります。

消費者金融からの借入は金利が比較的高めであり、また、総量規制の対象になる点に注意が必要です。

利用する際は、複数の消費者金融の公式サイトを確認し、即日融資の条件や無利息期間の有無をしっかり比較検討することをおすすめします。

プロミスは最短3分で即日融資可能!

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 2.5%~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 原則電話による在籍確認なし、郵便物は一切なし

- 数少ない18歳から利用可能なカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスで借入を行なえば、初めての方でも金利負担を抑えながらお金を手に入れられます。

| 消費者金融名 | 借入利率 |

|---|---|

| アコム | 2.4%〜17.9% |

| アイフル | 3.0%〜18.0% |

| SMBCモビット | 3.0%〜18.0% |

| プロミス | 2.5%~18.0% |

初回借入時は30日間の利息0円も適用されるため、さらに金利負担を減らせます。

少しでも返済負担を抑えて、100万円を借り入れたい方は、まずはプロミスへ申し込みをするのがおすすめです。

さらに、最短3分※で審査の結果がわかるため、待ち時間が不安な方でも安心して申し込みやすいでしょう。

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフルはスマホアプリを利用して最短18分で即日融資可能!

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての契約なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- 在籍確認は原則なし、原則郵送物なし

- 50万円までなら収入証明不要

※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルはスマートフォン一つで申し込みから返済まで完結させられるのが魅力のカードローンです。

他の大手消費者金融は銀行系のグループ会社が提供していますが、アイフルはノンバンク系と呼ばれる銀行が関与しない独立した経営体制を取っています。

スマートフォンでの借入なら来店不要で借入が可能で、たった3STEPで申し込みが完結します。

- Webからの審査申し込み

- 審査結果通知

- Web上での契約手続き

契約手続きが終了次第すぐに振り込み手続きが可能です。最短18分で融資をうけられるため、手軽さを重視する方にもおすすめです。

アイフルでの借り入れはローンカードなし、明細発行なしで完結するため、郵送物で家族にバレるリスクも減らせます。

電話での在籍確認も原則行なわれないため、会社にもバレずに100万円が借り入れ可能です。なお、借入利率は3.0%〜18.0%に設定されています。

アコムは振り込みで24時間すぐ借入できる!

| 審査時間 | 最短20分※1 | 融資時間 | 最短20分※1 |

| 無利息 | 最大30日 | 実質年率 | 2.4~17.9% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 初めての利用なら最大30日間利息0円

- 最短20分で審査が完了するスピード審査※1

- 年会費無料のクレカも作れる

- 郵送物は原則なし

- 原則、お勤め先へ在籍確認の電話なし

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは審査通過率が40.6%※2と高く、初めての方でも安心して借り入れやすいのが最大の魅力です。

| 消費者金融名 | 審査通過率 |

|---|---|

| アコム | 40.6%※2 |

| プロミス | 40%前後 |

| アイフル | 40.3% |

審査が不安と感じている方は、まずアコムへ申し込みをするのがおすすめです。

アコムなら申し込み〜借入まで最短20分※で完結するため、緊急で100万円が必要な場合でも安心して利用できます。

返済は以下から選択可能で、決まった日時までならどのタイミングでも返済できる自由度の高さも魅力です。

- インターネット

- アコムATM

- 提携ATM

- 振り込み

- 口座振替(自動引き落とし)

なお、借入利率は2.4%〜17.9%に設定されています。

| 審査通過率 | 40.6%※1 | 担保・保証人 | なし |

| 審査時間 | 最短20分※2 | 申込受付時間 | 24時間対応 |

| 融資時間 | 最短20分※2 | 申込条件 | 20歳~72歳 |

| 金利 | 2.4~17.9% | Web完結 | ◯ |

| 無利息期間 | 最大30日間 | 原則郵送物なし | ◯ |

| 限度額 | 1万〜800万円 | 原則、在籍確認なし | ◯ |

※2お申込時間や審査によりご希望に添えない場合がございます。

※注釈

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.アコムマンスリーレポート

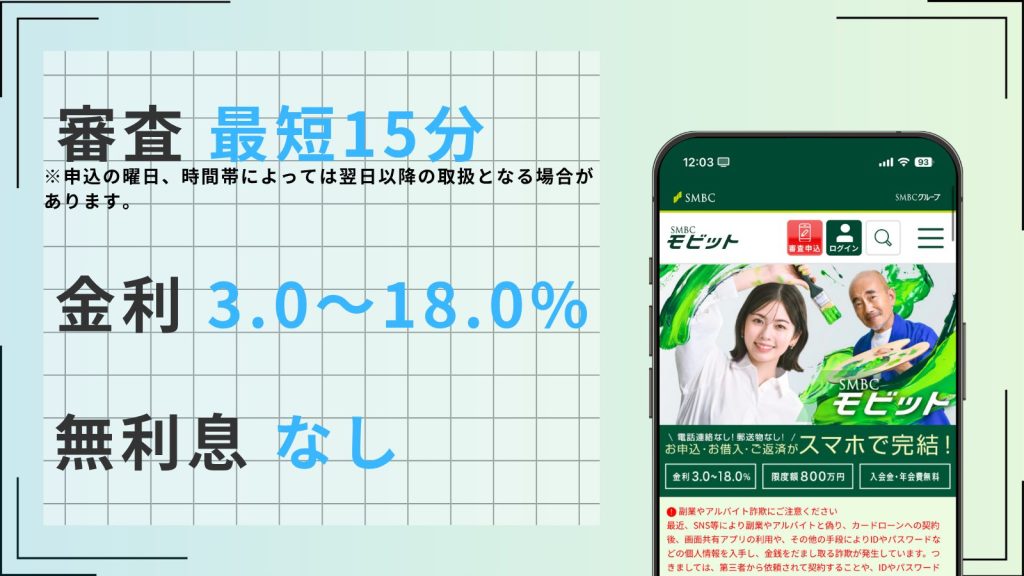

SMBCモビットはWeb完結で迅速審査スマホATM取引にも対応!

| 審査時間 | 最短15分 | 融資時間 | 最短15分 |

| 無利息 | なし | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 申込みから借入まで最短15分

- 原則電話連絡なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは10秒で簡易審査結果が表示され、最短15分※1で本審査完了となり、安心して借り入れられやすいのが特徴のカードローンです。

すぐに簡易審査の結果が表示されるため、不安に感じる審査結果の待ち時間を最小限にしながら100万円を借り入れられます。

審査結果通知後は公式アプリから最短3分※1で借り入れが可能です。

申し込みから審査結果通知、借入までのスムーズさを重視する方にはSMBCモビットが特におすすめです。

初めての方でも安心して契約できるよう、三井住友銀行内の「ローン契約機」からでも申し込み〜借入を完結させられます。

SMBCモビットを利用すればVポイントを貯めながら借り入れられるため、3.0%〜18.0%の借入利率よりも実質負担は目減りするのもポイントです。

※注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

金利を抑えたいなら銀行や信用金庫で借りよう

100万円の借入は返済負担も大きくなりがちです。

少しでも返済負担を軽くしたい方や総量規制対象外の借入になりそうな方は銀行カードローンの利用を検討しましょう。

3.0%〜18.0%が相場の消費者金融に比べ、銀行カードローンは1.5%〜15.0%の低金利で借り入れられます。

銀行カードローンに申し込む際は、借入利率以外にも以下のポイントをチェックしておくことで、自分に合った借入先が見つかりやすくなります。

- キャンペーン有無・内容

- 融資スピード

- 利便性

| 銀行カードローン | おすすめポイント |

|---|---|

楽天銀行スーパーローン | 楽天会員ランクに応じて審査優遇が受けられる |

横浜銀行カードローン | 来店不要で最短即日融資と低金利を両立可能 |

セブン銀行カードローン | 全国のセブン銀行ATMで原則24時間いつでも借入が可能 |

ろうきんのカードローン | 借入利率が4.275%~8.875%と非常に低い(中央ろうきんの場合) |

以下がそれぞれのスペックの比較表になっております。

| カードローン | 楽天銀行スーパーローン | 横浜銀行カードローン | セブン銀行カードローン | ろうきんのカードローン |

|---|---|---|---|---|

| ロゴ | | | ||

| 審査時間 | 最短当日 | 最短当日 | 非公開 | 非公開 |

| 金利 | 1.9%~14.5% | 1.5~14.6% | 12.0~15.0% | 4.275 %~8.875% |

| 融資時間 | 最短当日 | 最短翌日 | 最短翌日 | 非公開 |

| 審査通過率 | 非公開 | 非公開 | 非公開 | 非公開 |

| バレない | × | × | × | × |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

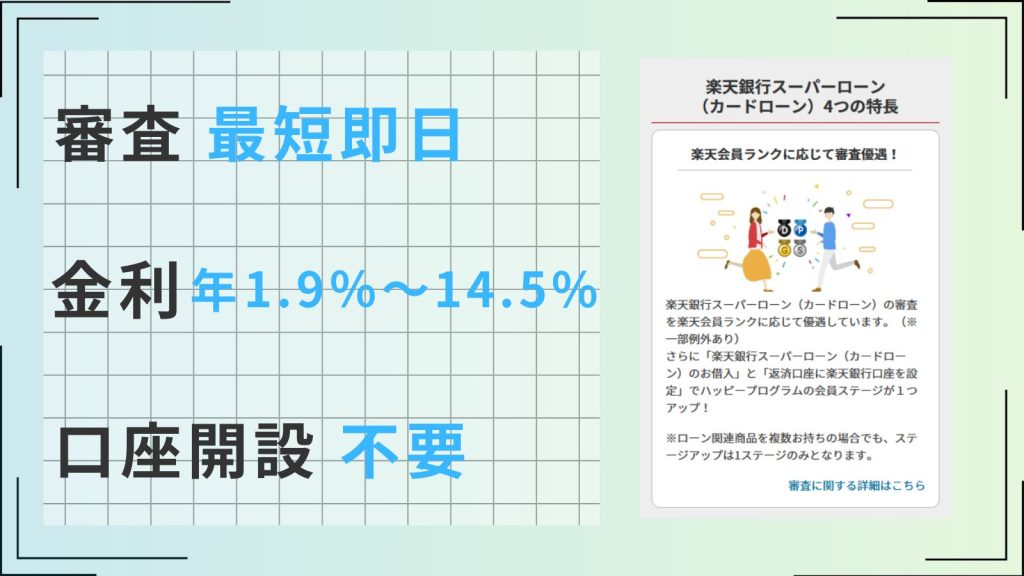

楽天銀行スーパーローンは最短即日融資可能!

| 審査時間 | 最短即日 | 融資時間 | 最短翌日 |

| 無利息 | なし | 実質年率 | 1.9~14.5% |

- 楽天会員ランクに応じて審査で優遇される※一部例外あり

- 入会することで楽天ポイント1,000ポイント付与される

- キャンペーン利用で楽天ポイントをもらいながら借り入れられる

- スマートフォンから24時間いつでも簡単に申し込み可能

- 融資限度額が最大800万円と高め

楽天銀行スーパーローンは楽天会員ランクに応じて審査優遇を受けられる点が最大の魅力です。

審査が不安な人でも借り入れやすいため、楽天会員の方は消費者金融へ申し込む前に一度楽天銀行スーパーローンの利用を検討してみましょう。

楽天会員ランクにはレギュラーからダイヤモンドまでの5段階あり、それぞれランクアップ条件が設定されています。

借入を急いでいない方はなるべく会員ランクを高めてから審査に申し込むことで、さらに審査通過の可能性を高められるでしょう。

24時間365日手数料無料で利用可能なため、時間を気にせずコンビニATMやネットバンキングで借り入れられます。

借入利率も1.9%〜14.5%と低めに設定されているため、月々の支払額を抑えながら100万円の借入を実現できるでしょう。

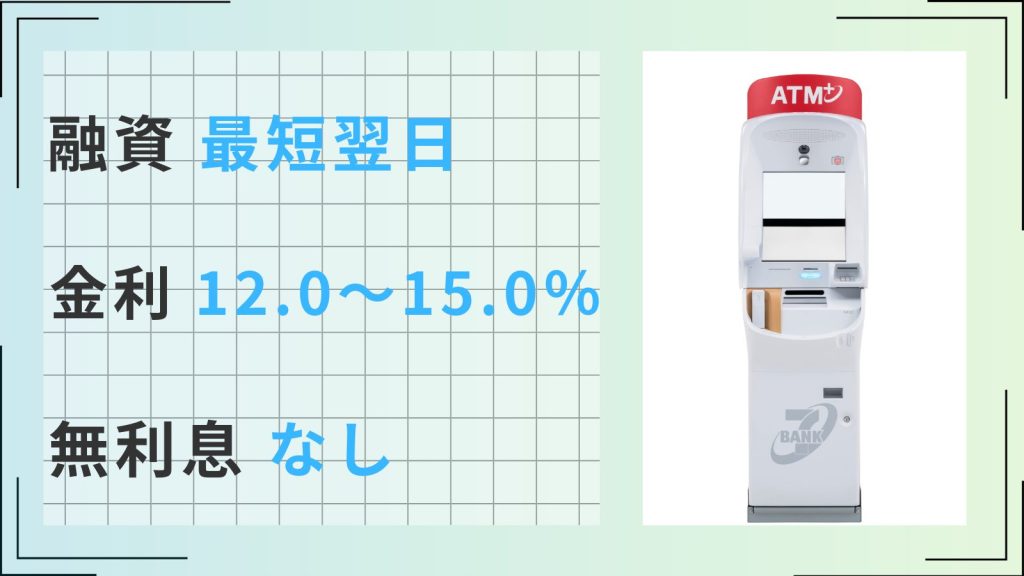

セブン銀行カードローンは全国のセブン銀行ATMなら手数料無料で借入できる!

| 審査時間 | 非公開 | 融資時間 | 最短翌日 |

| 無利息 | なし | 実質年率 | 12.0~15.0% |

- 最短翌日に融資可能で急いでいても安心

- いつでも好きなタイミングで繰上げ返済が可能

- ATM手数料0円で利用可能

- 最初は借入限度額50万円からで借りすぎの心配もなし

セブン銀行カードローンは、全国のセブン銀行ATMで原則24時間いつでも借入可能な利便性が魅力です。

セブン銀行を利用して借入を行なえば手数料無料で現金が引き出せるため、無駄な手数料がかかる心配もありません。

ただし、ダイレクトバンキングを利用して口座で借り入れたお金を引き出す際には手数料が発生するので注意しましょう。

| セブン銀行ATMでの借入 | ダイレクトバンキング |

|---|---|

| 手数料無料で借入金を「現金で」引き出せる | 手数料無料で「口座に入金」される (口座からの出金は別途手数料が必要) |

返済時の利便性も高く、セブン銀行やインターネットからいつでも好きなタイミングで返済できます。

Myセブン銀行アプリを利用すればセブン銀行ATMをカードなしで利用できるため、とにかく利便性を重視する方におすすめです。

なお、借入金利は12.0%〜15.0%に設定されています。

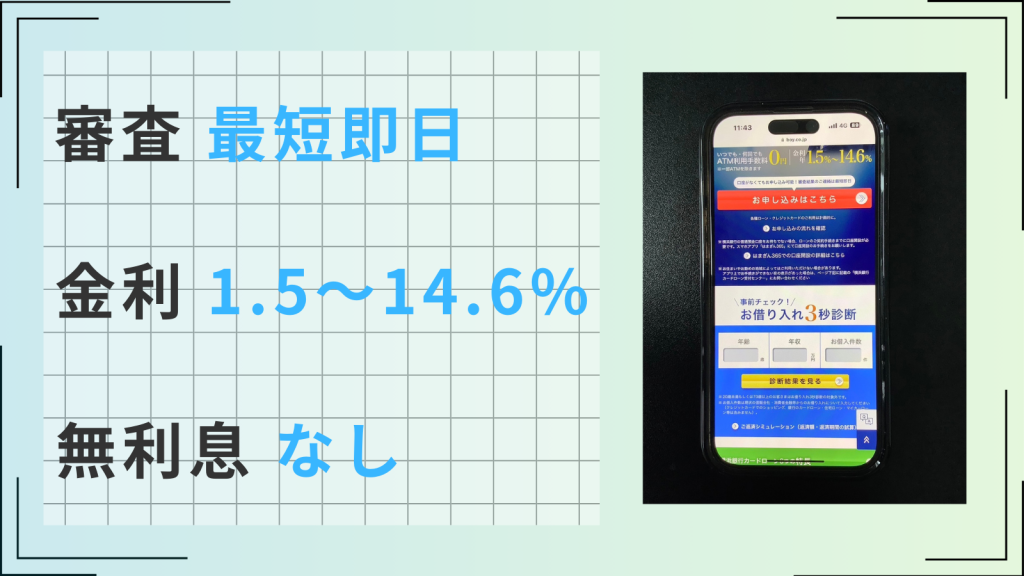

横浜銀行カードローンは口座がなくても申し込みはできる!

| 審査時間 | 最短即日 | 融資時間 | 3日以内 |

| 無利息 | なし | 実質年率 | 1.5~14.6% |

- 返済負担を抑えながら最短即日に審査結果がわかる

- コンビニATM、横浜銀行ATMの利用手数料がいつでも何回でも0円になる

- 30万円の借入なら一日あたりの利息120円で借入可能

- おまとめローンも利用できる

- 最大1,000万円まで借入ができる

横浜銀行カードローンは来店不要で最短即日融資を提供している、スピード感が特徴のカードローンです。

借入利率1.5%〜14.6%の低金利と最短即日融資が両立できるため、消費者金融と銀行カードローンのいいとこ取りを叶えられます。

100万円を2年間借り入れた場合、横浜銀行を利用することで返済負担を大きく抑えられます。

| 比較 | 横浜銀行利用時(14.6%) | 借入利率18.0%の場合 |

|---|---|---|

| 返済総額 | 1,159,128円 | 1,198,176円 |

横浜銀行カードローンのローンカードを利用すれば、提携ATMや横浜銀行ATMを手数料無料で利用できます。

| 提携ATM | 横浜銀行ATM |

|---|---|

| セブンイレブン ローソン ファミリーマート イオン銀行など | 小田急線各駅 神奈川、東京全域など |

横浜銀行口座がなくてもすぐに申し込みが可能です。

ろうきん(中央労働金庫)のカードローンは低い金利で返済負担を軽減!

- 団体会員※であれば、借入利率が4.275 %~7.475%と非常に低い(中央ろうきんの場合)※中央ろうきんに出資している労働組合、国家公務員・地方公務員等の団体などの会員

- 銀行やコンビニでATMを実質手数料無料で利用可能

- 取引内容次第で100万円を最小金利で借り入れられる可能性がある

ろうきん(中央労働金庫)のカードローンは、4.275 %~7.475%と非常に低い金利で返済負担を軽減できるのが最大の魅力です。

100万円を3年間借り入れた場合、消費者金融や他の銀行カードローンと比べて10万〜20万程度返済負担を軽減できます。

| 比較 | ろうきん(7.075%) | 借入利率14.6%の場合 | 借入利率18.0%の場合 |

|---|---|---|---|

| 返済総額 | 1,112,796円 | 1,240,920円 | 1,301,472円 |

なお、中央ろうきんの場合、団体会員でない一般勤労者の方は借入利率が5.675%~8.875%であるため注意しましょう。

ろうきんのローンカードを利用して取引を行なうと、銀行・ゆうちょ銀行・コンビニなどのATM利用手数料がキャッシュバックされます。

実質手数料が無料で借入可能なため、無駄な出費もしっかり抑えられます。

ろうきんは一般的なカードローンのような借入限度額に応じた金利設定を行なっていません。

取引内容に応じた金利優遇を受けられるため、100万円の借入でも4.275%で借り入れられる可能性がある点も魅力です。

条件を満たせるなら国の貸付制度や公的融資も要検討

国の貸付制度や公的融資も、「どうしても100万円必要」という状況で検討する価値がある選択肢です。

これらの制度は営利を目的とせず、生活に困っている方や特定の事業を営む方を支援するために設けられています。

そのため、一般的な金融機関のローンに比べて金利が低く、返済期間が短めに設定されている場合が多いのが特徴です。

以下に、代表的な国の貸付制度や公的融資をまとめました。

| 制度名 | 内容 |

|---|---|

| 生活福祉資金貸付制度(総合支援資金、緊急小口資金など) | ・収入が少なく生活が困難な世帯向け ・生活費、住宅費、就労支援など ・連帯保証人がいる場合は無利子 ・連帯保証人を立てない場合は年1.5%・緊急小口資金は無利子 |

| 教育一般貸付(国の教育ローン) | ・高校・大学・専門学校などの教育費支援 ・入学金、授業料、教材費、通学費など ・固定金利(2025年6月時点で年2.85%、金利見直しあり) |

| 母子父子寡婦福祉資金貸付金 | ・ひとり親家庭や寡婦を対象・子の進学資金・生活資金等を支援 ・修学費、就職準備金、生活費など ・無利子(条件によっては年1.0%の利子) |

| 小規模事業者経営改善資金(マル経融資) | ・個人事業主や小規模法人が利用可能な公的融資 ・商工会議所等の推薦が必要 ・事業資金全般(運転資金・設備資金に限られる) ・無担保・無保証人・金利は条件による |

公的融資は、状況次第で返済期間の延長や一定期間の返済据え置きが認められる場合もあり、無理のない返済計画を立てやすいというメリットがあります。

ただし、公的融資は審査に時間がかかる傾向があり、即日融資には対応していません。

また、生活福祉資金貸付制度の「総合支援資金」は借入上限が60万円のため、100万円が必要な場合は、不足分(40万円)をカードローンなどで補う必要があります。

ゆうちょ銀行利用者は定期預金担保貸付で借りられるかも

ゆうちょ銀行に定額貯金や定期貯金がある方は、「定期預金担保貸付」という仕組みを利用してお金を借りられる可能性があります。

これは、自分が預けている定期預金(ゆうちょ銀行の場合は、定額貯金や定期貯金)を担保にして借入をする方法です。

一般的なローンと比べて審査がほとんどなく、低金利で利用できます。

| 担保 | 本人名義の定額貯金や定期貯金 |

| 融資限度額 | 預入額の90%以内(上限300万円)※総合口座1口座につき |

| 金利 | 定額貯金利率(返済時) + 年0.25%定期貯金利率(返済時) + 年0.5% |

| 返済期限 | 原則2年以内※2年以内に満期を迎える場合は、その満期まで |

| 審査 | 原則不要 |

| 特徴 | ・預金を解約せずに借入可能 ・即日利用できることもある |

どうしても100万円が必要で、ゆうちょ銀行に定額貯金や定期貯金がある方は、最寄りのゆうちょ銀行窓口で「定期預金担保貸付」について相談してみましょう。

生命保険などの加入者は契約者貸付制度を検討しよう

保険会社の契約者貸付制度は、加入している保険の「解約返戻金」を担保に、保険会社からお金を借りる仕組みです。保険を解約せずに借入ができるため、保障を継続しながら資金調達ができます。

終身保険や養老保険などに加入し、解約返戻金が一定額以上たまっていれば、その範囲内で借入が可能です。

以下は、契約者貸付制度の特徴になります。

| 金利 | ・一般的に年2.0~3.0%程度 ・貸付利率は保険会社により異なる |

| メリット | ・保険契約を維持できる ・比較的低金利 |

| 注意点 | ・解約返戻金を超える借入は不可 ・返済遅延が続くと保険が失効するリスクがある・掛け捨て型など解約返戻金がない契約だと利用できない |

ただし、借入中は配当金が減額されたり、保険金を受け取る際に貸付残高が差し引かれたりする場合があります。制度の内容や条件は、事前によく確認しておきましょう。

また、この制度を利用できるのは契約者本人のみであることにもご注意ください。

クレジットカードを持っているならキャッシング枠をチェック

新たにローンを申し込む時間がない場合や、手続きが面倒なときは、手もとのクレジットカードで100万円を借りられるかもしれません。

クレジットカードには、買い物で利用する「ショッピング枠」とは別に、現金を引き出せる「キャッシング枠」が設定されている場合があります。

クレジットカードのキャッシング枠の範囲内であれば、あらためて審査を受けることなく、ATMなどから即日で現金を引き出すことが可能です。

ただし、キャッシング枠が必ず100万円あるとは限りません。枠が不足している場合は、他の借入方法と併用する必要があります。

また、キャッシングの金利の設定は高めになっているため、長期間の利用には向いていません。

あくまで一時的な資金調達手段として利用し、できるだけ早く返済するようにしましょう。

特定の目的があるなら目的別ローンで100万円借りよう

100万円の使い道が明確に決まっている方には、「目的別ローン」の利用がおすすめです。

目的別ローンとは、教育費や車の購入費など、使い道が限定されているローンのことを指します。

フリーローンやカードローンと比べて、一般的に金利が低く設定されている点が目的別ローンのメリットです。

| ローンの種類 | おもな用途 | 特徴 |

|---|---|---|

| 教育ローン | 大学・専門学校・高校の学費、入学金など | ・金利は年0.9~3.0%程度で低め ・原則卒業まで借りられる |

| 自動車ローン | 新車・中古車の購入費、自動車の修理費など | ・原則担保なし ・金利2.0%~5.0%程度 |

| リフォームローン | 住宅の増改築、耐震工事、バリアフリー化など | ・住宅ローン借り換えと併用可能 ・金利は年2.0%~4.5%程度 |

| ブライダルローン | 結婚式や新婚旅行の費用など | ・借入期間が長めの場合がある ・金利は年3.0%~7.0%程度 |

| 医療ローン | 美容整形、歯科矯正、不妊治療など | ・医療機関提携ローンあり ・金利は年3.0%~5.0%程度 |

| 冠婚葬祭ローン | 葬儀費用や法要など急な出費に対応 | ・主婦や年金収入の方も利用可能 ・年4%前後のケースが多い |

| 引越しローン | 引越し代・敷金・礼金・家具家電購入など | ・フリーローンに近い金利 ・金利は年3.0%~15.0%程度 |

ただし、目的別ローンは資金の使い道を証明する書類の提出が求められることがあり、審査に時間がかかる場合があります。そのため、即日融資には向かない点に注意が必要です。

また、目的が限定されているため、原則として1回限りの貸付となります。

金融機関によって金利や条件が異なるため、しっかり比較検討したうえで、より有利な条件で100万円を借りるようにしましょう。

事業で借りたいなら事業資金として借りる

100万円が必要な理由が事業運営であれば、生活費として借りるのではなく、事業資金専用の融資制度を利用するのが最適です。

これらの制度は、事業の成長や継続を支援することを目的としています。そのため、一般的なローンに比べて低金利で、長期返済が可能な場合が多く、経営の安定にもつながります。

おもな事業資金向けの制度は、以下のとおりです。

| 制度名 | 内容 |

|---|---|

| 新規開業・スタートアップ支援資金 | ・新たに事業を始める方、または事業開始後おおむね7年以内の方向け ・担保・保証人は相談に応じる ・長期返済が可能 |

| 中小企業経営力強化資金 | ・経営課題に取り組む中小企業が対象 ・比較的低金利で借入可能 |

| 地方銀行・信用金庫の事業者ローン | ・地域に根ざした中小企業向け融資 ・用途によって細かくサービスが分かれている ・事業実績や計画に応じた融資が期待できる |

事業資金として100万円を借りる場合は、まず事業計画をしっかり立てることが重要です。

その計画をもとに、日本政策金融公庫の公式サイトを確認したり、取引金融機関に相談したりして、最適な融資制度を探しましょう。

一回だけの融資ならフリーローンも検討しよう

どうしても100万円が必要だけれど、一度きりでよい場合は、フリーローンの利用がおすすめです。

フリーローンは、資金の使い道が比較的自由ですが、カードローンのように繰り返し借りることはできません。一度借りたらあとは返済するのみとなります。

例えば、結婚資金、引越し費用、急な医療費など、一時的にまとまったお金が必要で、そのあと追加の借入を予定していないケースに適しています。

銀行や信用金庫が提供するフリーローンは、カードローンと比べて金利が低めに設定されていることが多く、返済負担を抑えやすいでしょう。

ただし、フリーローンは審査に時間がかかる傾向があります。即日融資には対応していないことが多いため、緊急時には不向きです。

一日でも早く100万円が必要な場合は、即日融資に対応しているカードローンの利用を検討してください。

どうしても100万円が今すぐ必要なときの具体策【明日までに】

「明日までにどうしても100万円が必要」といった、緊急性の高い状況に直面した場合の資金調達方法を紹介します。

個人か事業者かによって選べる手段が異なるため、それぞれの状況に合った現実的で迅速な対応策と、注意すべきポイントについて解説します。

個人向けの即日融資方法

100万円を今すぐ手に入れたい場合、個人が即日融資を受けるための方法がいくつかあります。

代表的なのは、消費者金融のカードローンへの新規申し込みや、手もとのクレジットカードに設定されているキャッシング枠の利用です。また、定期預金を担保にした銀行からの借入も、比較的早く資金を用意できる手段として検討できます。

これらの手段は審査が早く、申し込みから実際に資金を得るまでのスピードが速いため、急な資金ニーズにも対応しやすいのが特徴です。

| 手段 | 内容 |

|---|---|

| 消費者金融のカードローン(新規申込) | ・プロミス、アコム、アイフル、SMBCモビットなど ・最短3分~数十分の審査後、即日振込が可能 |

| クレジットカードのキャッシング枠 | ・手持ちのカードに枠があればATMから即時現金を引き出せる ・枠内のキャッシングには追加の審査不要 |

| 定期預金担保貸付 | ・定期預金を担保に銀行からお金を借りられる ・審査は原則不要 |

消費者金融のカードローンは総量規制があります。借入可能額は年収の3分の1が上限であることに注意しましょう。

また、クレジットカードのキャッシング枠を利用する際は、金利が高めに設定されていることが多いため、事前に借入額を確認し、無理のない返済計画を立てておくことも大切です。

定期預金を担保に借入を行なう場合は、借入可能額には上限があり、多くの場合、預入金額の90%以内に制限されています。100万円に届かない場合は、不足分を他の方法で補う必要があります。

事業者がどうしても100万円を即日で調達したい場合は、ビジネスローン(ノンバンク系)や個人事業主向けのカードローンが有効な選択肢になります

事業者向けの即日融資方法

| 手段 | 概要 | 特徴・注意点 |

|---|---|---|

| ノンバンク系ビジネスローン | オンラインで申し込みをし、必要書類(決算書・事業計画書など)を提出 | ・即日審査・融資に対応 ・金利は銀行より高め ・審査必要書類も比較的少ない |

| 個人事業主向けのカードローン | 屋号や事業所の住所などを使用し、個人事業の所得で申請する | ・事業資金だけでなく、プライベートの支出にも使える ・審査は比較的緩やか |

一般的な銀行が提供するビジネスローンもありますが、審査に時間がかかるため、即日融資には不向きです。

急ぎの場合は、ノンバンク系のビジネスローンがおすすめです。

審査なしで100万円をすぐに借りる方法!【無職やブラックリストの方もOK】

無職の方や、信用情報に不安がある(いわゆるブラックリストに載っている)方が、「審査なしで100万円をすぐに借りたい」と考えた場合の、現実的な資金調達方法を紹介します。

基本的に、審査なしで高額の借入をすることは非常に難しいですが、安全に利用できる選択肢があります。

質屋で物を担保に100万円を借りる

質屋で物を担保にすれば審査なしで100万円を借り入れられる可能性があります。

なぜ審査なしで借り入れられるのかというと、元金と金利が返済されない場合、担保が自動売却されることで質屋が損をしない仕組みが整っているためです。

価値ある物さえ預けられればブラックや無職の方でも必ず借り入れられるので、価値ある物を持っている方には特におすすめの方法です。

利用方法も簡単で、担保に入れたい物を持って質屋に行くだけで借り入れられます。15分程度で借り入れられる場合もあるため、急いでいる方でも利用しやすいでしょう。

ただし、期限内に返済できなければ「質流れ」となり、そのまま担保にした商品が売却される点に注意してください。

期限を過ぎても「質流れした」と原則通知されないため、自身で返済までの期限を把握しておく必要があります。

また、質入れでは買取評価額の「60〜80%」程度の金額での借入になる点にも注意しておきましょう。

親や知人に100万円を借りる

価値ある物を保有していない場合は、親や知人から借り入れるのも一つの手段です。お金に困っていることはバレますが、審査も金利もなしで100万円を手に入れられます。

金融機関を通さない借入であるため、自身の年収を気にしたり複雑な手続きを踏んだりする必要もありません。

ただし、親や知人から借り入れる際は、必ず返済計画や現在の状況を事前に伝えておきましょう。

きちんと決めずに借入を行なうと信頼関係が崩れるだけでなく、以降も一切援助を受けられなくなります。

相手と自分の今後のためにも、信頼関係を崩さない配慮を必ず行ないましょう。

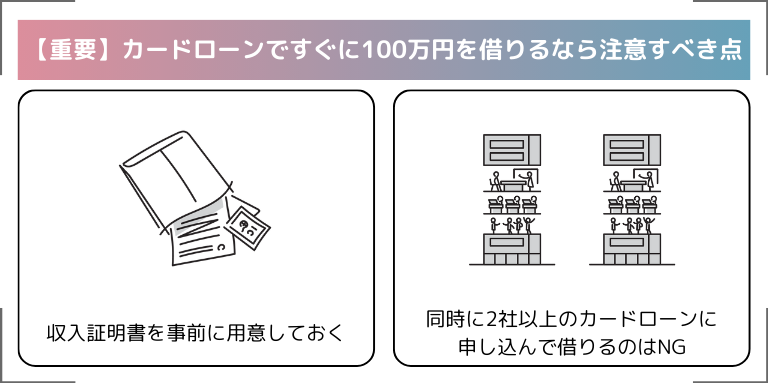

カードローンで100万円を借りる際のポイントと注意点

後々のトラブルを防いで、賢くカードローンを利用するには、次のような審査や返済に関する情報をしっかりと理解しておくことが大切です。

収入証明書は事前に用意しておく

カードローンで100万円を借りる際は、事前に収入証明書を用意しておくと審査がスムーズです。

日本貸金業協会によると、50万円を超える借入や他社との借入残高の合計が100万円を超える場合は、収入証明書の提出が義務付けられています。あらかじめ準備しておきましょう。

また、カードローンによっては以下の書類が必要となる場合もあります。

- 源泉徴収票

- 確定申告書

- 給与明細書

Web申し込みの場合、本人確認書類や収入証明書は、スマートフォンで撮影し、そのままアップロードして提出することがほとんどです。

事前に準備しておけば、Web申し込みの途中で慌てることなく、スムーズに申し込みができます。

必要年収は300万円が目安

カードローンで100万円を借りるには、年収が300万円以上であることが目安となります。

これは、貸金業法で定められた「総量規制」により、借入総額は年収の3分の1までと制限されているためです。総量規制は、返済能力を超えた借入を防ぐことを目的としており、他社から借入がある場合はその残高も含めて計算されます。

年収が300万円未満の場合は、原則として100万円の借入はできないため、安定した収入があるかどうかが審査通過のポイントになります。

もし条件を満たさない場合は、借入額の見直しや、他の資金調達手段の検討が必要です。

複数社申し込むことも視野に入れておく

カードローンで1社からいきなり100万円を借りるのは、現実的に難しいかもしれません。しかし、複数社に同時に申し込むことで、100万円を借りられる可能性は高くなります。

カードローンは各社で審査基準が異なるため、複数申し込めばいずれかの会社の審査に通ることもあります。

また、1社で満額が借りられなくても、複数社から分割して借りることで合計100万円を確保できるケースもあるからです。

ただし、短期間に多くの申し込みを行なうと「お金に困っていて返済能力がないかもしれない」と判断され、かえって審査に不利になる可能性があります。

一般的には、1ヵ月以内に3社以上に申し込むのは避けたほうがよいでしょう。

100万円借りた場合の毎月の返済金額と利息を把握しておく

カードローンで100万円を借りる際、返済計画が不十分なまま借りてしまうと、返すのが苦しくなったり、想定外の利息負担が生じたりする恐れがあります。

事前に返済金額をしっかり確認することで、無理のない返済計画を立てることができ、多重債務のリスクも抑えられます。

ここでは、100万円を借りた場合の支払い例を紹介します。

| 借入金額 | 100万円 |

| 金利(年利) | 15.0% |

| 返済期間 | 3年(36回) |

| 毎月の返済額 | 約35,000円 |

| 総返済額 | 約1,225,600円 |

| 利息総額 | 約225,600円 |

金融機関のサイトには、借入額・金利・返済期間を入力することで返済額を簡単に試算できるシミュレーターが用意されている場合があります。

100万円を借りる前に必ずこうしたツールを活用し、自分の収入に見合った返済額なのかを確認しましょう。

どうしても100万円必要でも絶対やってはいけない方法

「どうしても100万円が必要」という切迫した状況でも、絶対に手を出してはいけない資金調達手段が以下のとおりです。

これらの手段をとると、一時的に資金不足が解決してもかえって状況を悪化させ、取り返しのつかない事態を招く危険があります。

万が一、関与してしまったり誘われたりした場合は、すぐに警察や弁護士、司法書士、または地域の法律相談窓口に相談し、適切な対応をとってください。

SNS上にある個人間融資を利用する

SNS上には「お金を貸します」といった個人間融資の誘いも見られますが、こうした誘いには絶対に応じてはいけません。

こうした投稿は、貸金業の登録を受けていない違法業者によるものである可能性が高く、法外な金利の請求、個人情報の悪用など、深刻な犯罪被害につながる危険性があります。

正規の金融機関とは異なり、法的な保護も一切受けられません。

実際に、X(旧Twitter)やFacebookで「#個人間融資」「#お金貸します」などと検索すると、「審査なし」や「超低金利」など甘い言葉で誘う投稿が多数見つかります。

しかし、たとえ少額であっても、こうした違法業者に一度でもかかわってしまうと、抜け出すのが難しくなります。脅迫や執拗な取り立てにあい、さらには犯罪に加担することになってしまうかもしれません。

闇バイトをする

どうしても100万円が必要という切羽詰まった状況でも、「闇バイト」と呼ばれる違法行為には決して手を出してはいけません。

闇バイトにかかわると、知らないうちに特殊詐欺の受け子・出し子、薬物の運搬、違法な個人情報の売買、強盗など、重大な犯罪に加担させられてしまいます。

もし発覚すれば、刑事罰を受け、高額な損害賠償を負うなど、人生を大きく狂わせる結果になりかねません。

闇バイトには、以下のような募集内容がよく見られます。安易に手を出さないように注意してください。

- 荷物を受け取るだけ

- 指定された場所にお金を運ぶだけ

- 口座を貸すだけ

- 携帯電話を契約するだけ

- 自宅に荷物を送るだけ

- クレジットカードを作るだけ

- 知人・家族を紹介するだけ(紹介料あり)

- SNSで特定の投稿を拡散するだけ(偽情報の拡散)

「知らなかった」と主張しても、故意と判断されれば逮捕・起訴され、前科がつく可能性もあります。

違法な貸金業者など闇金から借りる

「審査なし」「ブラックOK」「即日融資」などと広告する違法な貸金業者、いわゆる闇金から100万円を借りることは絶対に避けてください。

闇金は法律を無視して営業しており、貸金業法で定められた上限金利を大きく超える法外な利息を要求します。

さらに、悪質な取り立てによって、多重債務に陥ったり、深刻な精神的被害を受けたりするリスクもあります。取り立てが家族や職場にまでおよぶこともあり、自分だけの問題では済まなくなるケースも多いでしょう。

また、「未払いの給与を債権として買い取る」といった給与ファクタリングにも注意が必要です。

給与ファクタリングの多くは実質的に闇金業者が運営しており、金融庁も注意を呼びかけています。利用すると法外な手数料を請求され、生活が破綻する恐れがあります。

もし闇金とかかわってしまった場合は一人で抱え込まず、すぐに警察(#9110)や弁護士、司法書士、国民生活センターなどの専門機関に相談してください。

法的な手段による早期な対応が重要です。

クレジットカードや後払いアプリで現金化する

クレジットカードのショッピング枠や後払いアプリを利用した現金化は、一見お金を手に入れられる方法に思えるかもしれません。しかし、高額な手数料など重大なリスクをともなうため、絶対に避けるべき手段です。

これらの方法は、商品やサービスを購入してからそれを換金する仕組みですが、換金率が低く、実質的に高い手数料が発生します。

また、多くの場合、カード会社やアプリの利用規約に違反しており、アカウントの利用停止や信用情報への悪影響なども考えられます。

実際に、以下のようなケースがあります。

| 方法 | 新幹線の回数券やブランド品を購入して売却する |

| 換金率 | 約70~90% |

| 必要なショッピング枠 | 100万円を得るには約110~140万円分が必要 |

安易に利用せず、正規の借入方法や公的支援制度を利用するなど、より安全な手段を選びましょう。

お金を借りられない場合に100万円調達・稼ぐ方法

さまざまな事情でお金を借りるのが難しい方に、100万円を調達する他の手段を紹介します。

状況に応じて最適な手段を選ぶことで、無理なくお金を用意できます。

日払い・即日払いなどアルバイトで100万円を稼ぐ

すぐにまとまったお金が必要で借入が難しい場合には、日払いや即日払いのアルバイト・派遣の仕事をして、短期間で100万円を稼ぐという方法が現実的です。

働いた分の給与を早く受け取れるため、急な資金ニーズにも対応しやすいでしょう。

特別なスキルを必要としない職種も多いため、未経験者が始めやすいのも魅力です。

- イベントスタッフ

- 引越し補助

- 建設現場での軽作業

- 倉庫内作業

- デリバリー

- 飲食店でのホールやキッチン補助

- 海の家やスキー場での季節労働

日給1万円の仕事なら、100日働けば100万円の収入になります。また、高額な単発アルバイトや短期集中の派遣案件に応募すれば、より効率的に目標金額に近づけます。

「日払い」「即日払い」「短期」「高額」などのキーワードでアルバイト情報サイトや派遣会社のサイトを検索し、自分の体力やスケジュールに合った仕事に応募してみましょう。

また、給料前払い制度や祝い金制度がある仕事を探してみるのもおすすめです。

ブランド品や貴金属などを売る

自分が持っているブランド品や貴金属などを売却することで、まとまった現金を手に入れることもできます。

品物の市場価値で金額が決まるため、信用情報は関係なく、審査も不要です。実際、古物営業法第十六条では審査について言及されておらず、本人確認ができればお金を手に入れられる旨が明記されています。

例えば、ブランドバッグ、高級時計、金・プラチナの貴金属やダイヤモンドなどは、高値での買い取りが期待できます。

これらを専門の買取店に持ち込めば、その場で査定してもらえて、すぐに現金を受け取れます。フリマアプリやオークションサイトで売却する方法もありますが、即金性を重視するなら買取店のほうがおすすめです。

より高い金額を目指す場合は、複数の買取業者で無料査定を受けてみましょう。提示された額を比較検討し、一番高値をつけてくれた業者を選んで売却すれば、目標金額に近づけます。

副業を併用して100万円を稼ぐ

現在の収入だけでは100万円を用意するのが難しい場合でも、本業と並行して副業を行なうことで、着実に収入を増やし、目標額を達成できます。

副業は時間や場所を選ばず、自分のスキルや空き時間を活用して稼げる手段であり、借金とは違って返済の必要がないのがメリットです。

副業には、以下のような種類があります。

| 種類 | 内容・特徴 |

|---|---|

| プログラミング | ・Web開発やアプリ制作など ・高単価案件が多いがスキルが必要 |

| Webデザイン | ・サイトのデザイン制作 ・バナーやLPの作成なども含む |

| ライティング | ・記事執筆やブログ代行など ・初心者でも始めやすい |

| 動画編集 | ・YouTube動画や広告動画の編集 ・需要が高まっている |

| 翻訳 | ・英語などの外国語から日本語への翻訳 ・専門性があれば高単価も可能 |

| オンライン講師 | ・英会話や資格講座の講師 ・Zoomなどで実施 |

| 家庭教師 | ・おもに中高生向け ・オンライン対応も可能 |

| データ入力 | ・単純作業で未経験でもやりやすい ・単価は低め |

| アンケートモニター | ・簡単なアンケートに答える ・単価は低めでポイント還元もある |

自分の得意分野や関心のある分野を選べば、無理なく継続できます。スキルを必要としないポイント活動(ポイ活)などでも、収入を増やすことは十分可能です。複数の副業を組み合わせて、より効率的に100万円を目指してみましょう。

ただし、トラブルを防ぐためにも、現在勤めている会社の就業規則で副業が認められているか、必ず確認しておきましょう。

また、中長期的に副業で稼ぐ場合には、税金等の申告についても事前に調べておくことが大切です。

ファクタリングで100万円を調達する【法人・個人事業主】

法人や個人事業主が急いで100万円を調達したい場合、ファクタリングは売掛金を早期に現金化できるため有効な手段になります。

ファクタリングとは、企業が保有する売掛債権(将来的に入金される予定の売上金)をファクタリング会社に売却し、入金日を待たずに資金を得る方法です。

以下に、ファクタリングのメリットと注意点をまとめました。

| メリット | ・最短即日で資金調達が可能 ・売掛債権の信用力が重視される ・信用審査が比較的通りやすい ・赤字、債務超過でも利用できる |

| 注意点 | ・手数料がかかり、受取額は債権より少ない ・契約内容によって売掛先に通知されることがある |

例えば、今すぐに資金が必要で、手もとには取引先から2ヵ月後に入金される予定の売掛金が100万円あるとします。

その場合、その債権をファクタリング会社に売却すれば、手数料を差し引いた金額を即日から数日以内に受け取れます。結果、資金繰りが改善され、急な仕入れや経費の支払いにも対応できるでしょう。

どうしても100万円が必要なときによくある質問

最後に、100万円を必要とする場面でよく寄せられる質問にお答えします。

100万円を借りたら毎月返済はどれくらいになる?

100万円を借りた場合の返済額は返済方式や借入期間によって異なります。

返済額シミュレーター(当サイトのツール)を利用して、あらかじめ毎月の返済額をチェックしておきましょう。

返済方式について、ほとんどの金融機関が「元利定額返済方式」と「残高スライド元利返済方式」を採用しています。

元利定額返済方式とは合わせて一定額の元金と利息を毎月返済する方式で、借入額が変動しても返済額は一定です。

残高スライド元利返済方式でも一定額の元利を返済する点は同じですが、借入残高によって返済額が変動します。

返済方式と借入利率をチェックしたうえで、返済額をシミュレーションしながら申し込むことが重要です。

親や知人に100万円借りるときに必要な理由はなんて言う?

親や知人から100万円を借りる場合は、どうして借りたいのか、具体的で誠実な理由をしっかり伝えることが大切です。

身近な関係であっても、「お金が足りない」などの抽象的な理由では相手を不安にさせ、かえって信頼を損ねます。

以下のように、資金の使い道や返済の意思を明確に伝えることで、相手も納得しやすくなるでしょう。

| 明確にすべきポイント | 内容例 |

|---|---|

| 具体的な理由・目的 | 来月の入院費が必要 |

| 一時的な資金であることの説明 | 医療保険の給付が2ヵ月後に入る |

| 返済計画の提示 | 毎月5万円ずつ返済し、3月までに完済する |

| 書面での約束 | 借用書の作成 |

相談する前に、感情的にならず冷静に説明できるよう練習しておきましょう。

正直な理由と誠実な姿勢が、相手の理解と協力を得るための鍵となります。

100万円を借りたあと、将来またお金に困らないためには?

単に借金を返済することがゴールではありません。無計画な支出や収入不足といった根本的な問題を解決しなければ、同じ状況を繰り返すリスクがあります。

計画的な家計運営は、将来の予期せぬ出費への備えにもなります。

以下に、お金に困らないための家計改善ポイントをまとめました。

| 収支の記録と見直し | ・家計簿アプリやスプレッドシートを活用 ・毎月の収支を把握し、無駄な出費を見直す |

| 支出内容の特定 | ・使途不明金を明確にする |

| 支出削減の工夫 | ・不要なサブスクリプションや外食費を削る ・削減可能な項目を洗い出す |

| 先取り貯蓄の習慣化 | ・毎月一定額を最初に貯蓄 ・緊急時に備え資金を貯める |

| 収入を増やす対策 | ・副業を始める ・スキルアップして転職を検討する |

もし自分で考えるだけでは不安なら、社会福祉協議会、金融機関の相談窓口、弁護士・司法書士、国民生活センターなど専門家に相談するのがおすすめです。

返済が厳しい場合にどうすればいい?

100万円の返済が難しくなったときは、滞納する前に金融機関や専門機関へ速やかに相談しましょう。

返済せずに放置してしまうと、遅延損害金が発生したり、信用情報に悪影響が出たり、最悪の場合は法的措置を取られる恐れがあります。

まずは借入先の相談窓口に連絡し、収入の減少や急な出費など、現状を正直に伝えましょう。返済期間の延長や、一時的な返済額の減額など、見直しに応じてもらえる可能性があります。

また、複数の借入があり返済が困難な場合は、「おまとめローン」を検討するのも有効です。おまとめローンを利用すれば、複数の借入を一本化でき、返済計画が立てやすくなるだけでなく、金利が下がる可能性もあります。

返済が苦しくなってきたら、早めの行動が解決のカギです。一人で悩まず、専門機関を頼るようにしましょう。

学生もカードローンで100万円借りられる?

学生がカードローンで100万円を借りるのは、原則として難しいでしょう。

審査では安定した収入と返済能力が重視されますが、学生の場合は収入が不安定です。

アルバイトなどの収入でカードローンの申し込みができる場合もありますが、年収300万円以上という総量規制の条件を満たせないため、100万円は借りられないケースがほとんどです。

もし100万円が必要な場合は、教育ローンや親族からの借入、アルバイトによる収入の確保、不用品の売却など、他の現実的な手段を検討することをおすすめします。