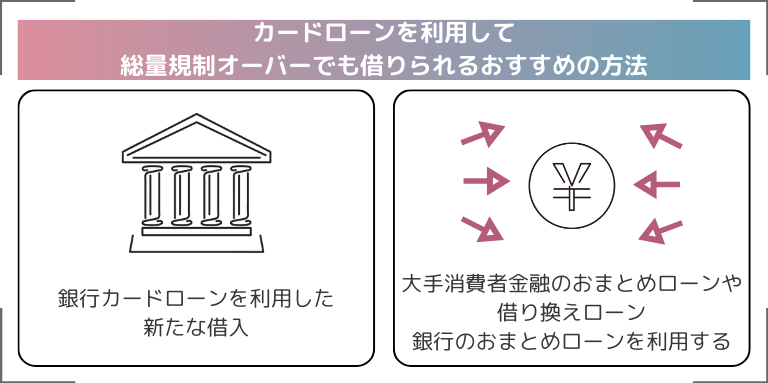

結論、総量規制対象オーバーでも借りられる可能性があるおすすめの借入方法は「銀行カードローンでの借入」と「おまとめローンを利用した借入」の2つです。

総量規制とは貸金業法という法律に基づいた貸付金の上限を定めるルールであり、貸金業者からの借入額を制限しています。

銀行からの貸付は総量規制の制約をうけず、総量規制の枠を超える方でも借入可能です。

実際に全国銀行協会の調査によると、銀行カードローンを利用している方の3人に1人以上が「年収の1/3を超える借入」を行なっていると回答しています。

銀行カードローンであれば金利を抑えて借り入れられるため、長期借入時の返済負担を抑えたい方は積極的に利用しましょう。

おまとめローンは総量規制の例外貸付に該当するため、たとえ消費者金融からの借入であっても総量規制に関わらず借入を行なえます。

返済を一本化して毎月の返済負担を軽減できるため、現状の借入額が大きい方や、毎月の返済が負担になっている方にはおまとめローンがおすすめです。

- 総量規制対象オーバーの方は、総量規制に制限されない借入方法がおすすめ

- 千葉銀行カードローンなら、総量規制対象オーバーの方でも借りられる可能性がある

- 総量規制対象オーバーOKで、審査が甘いと謳う違法業者には注意が必要

【一覧】総量規制対象オーバーでも借りられる借入方法の種類

総量規制オーバーでも借り入れられる方法には、大きく分けて3つあります。

銀行カードローンは貸金業者でないため、総量規制に制限されずに貸付を行なっています。

総量規制の除外、例外となるローンは以下のとおりです。

| 総量規制の除外となるローン | 総量規制の例外となるローン |

|---|---|

| 住宅ローン 自動車ローン 高額療養費の貸付 有価証券を担保とする貸付 不動産を担保とする貸付 売却予定不動産の売却代金により返済される貸付 など | おまとめローン 返済負担が減少する借り換え 本人や親族の医療費を支払うための、緊急の借入 社会通念上、緊急に必要と認められる費用を支払うための資金の貸付 配偶者貸付 個人事業者に対する貸付 ビジネスローン など |

【一覧】総量規制対象のローン

総量規制の対象となるローンは以下のとおりです。

貸金業者とはおもに消費者金融やクレジットカード会社などを指しており、銀行や信用金庫などからの借入は総量規制の対象外です。

貸金業者とは、お金を貸付ける業務を行なっており、財務局または都道府県に登録をしている業者のことで、具体的には、消費者金融、事業資金を貸付ける事業者金融、クレジットカード会社などが貸金業者に該当します。

引用:日本貸金業協会

また、クレジットカード付帯のキャッシングにも総量規制が適用されます。

総量規制オーバーの場合、クレジットカードを利用したキャッシングが制限される点に注意しましょう。

さらに、個人事業者の方は、個人事業者としての借入にも総量規制が適用される点に注意が必要です。

ただし、事業実績や事業計画が返済の合理的な証明となり、返済能力が十分と認められる場合には、総量規制を超えて借り入れられる場合があります。

【一覧】総量規制対象外のローン

総量規制対象外のローンには、総量規制の除外となるローン、例外となるローンの2種類があります。

| 区分 | 区分 | 注意点 |

|---|---|---|

| 総量規制の除外となるローン | 総量規制に馴染まない貸付で、総量規制とは一切関係なく利用可能 | 基本的に高額の貸付が多く、気軽に利用しづらい |

| 総量規制の例外となるローン | 総量規制が適用されずとも、利用者が安全に利用できる | 総量規制に関わらず利用できるが、借入残高にはカウントされる |

総量規制の除外となるローンは総量規制とは一切関係なく利用できる一方で、例外となるローンは借入額が総量規制の残高としてカウントされる点には注意が必要です。

つまり、例外貸付を含めた借入額が年収の1/3に達した場合、その後「除外貸付け」「例外貸付け」以外の借入はできません。

なお、クレジットカードのショッピング利用も総量規制の対象外です。

ショッピングのリボ払い、分割払い、ボーナス払いには別途、割賦販売法が適用され、健全なクレジットカード利用が担保されています。

総量規制の除外、例外となるローンは以下のとおりです。

| 総量規制の除外となるローン | 総量規制の例外となるローン |

|---|---|

| 住宅ローン 自動車ローン 高額療養費の貸付 有価証券を担保とする貸付 不動産を担保とする貸付 売却予定不動産の売却代金により返済される貸付 など | おまとめローン 返済負担が減少する借り換え 本人や親族の医療費を支払うための、緊急の借入 社会通念上、緊急に必要と認められる費用を支払うための資金の貸付 配偶者貸付 個人事業者に対する貸付 ビジネスローン など |

総量規制の除外となるローン

総量規制の除外となるローンは、以下のとおりです。

- 住宅ローン

- 自動車ローン

- 高額療養費の貸付

- 有価証券を担保とする貸付

- 不動産を担保とする貸付

- 売却予定不動産の売却代金により返済される貸付 など

総量規制の除外となっている理由は、高額ローンの場合が多く、総量規制に馴染まないためです。

除外となるローンは借入の際に総量規制に関係なく利用できるだけでなく、ローン利用が総量規制に関わる借入額としてカウントされません。

ただし、総量規制の除外となるローンでは借入の際の審査が厳格に行なわれるのが特徴です。

総量規制の例外となるローン

総量規制の例外となるローンは以下のとおりです。

- おまとめローン

- 返済負担が減少する借り換え

- 本人や親族の医療費を支払うための、緊急の借入

- 社会通念上、緊急に必要と認められる費用を支払うための資金の貸付

- 配偶者貸付

- 個人事業者に対する貸付

- ビジネスローン など

総量規制の例外となっている理由は、総量規制で保護せずとも借入者が安全に利用できるためです。

ただし、総量規制の例外となるローンは、総量規制の借入残高としてカウントされる点に注意しましょう。

例えば、以下の場合、どちらも総量規制の基準に達しているため、その後、「総量規制の除外貸付け」「総量規制の例外貸付け」以外の借入は不可能です。

| 借入者 | 年収 | 総量規制の対象となる借入残高 | 総量規制の例外となる借入残高 |

|---|---|---|---|

| Aさん | 600万円 | 100万円 | 100万円 |

| Bさん | 300万円 | 0円 | 100万円 |

総量規制オーバーでも借りられる即日融資が可能な審査が甘いカードローンはある?

結論、総量規制オーバーでも借りられる審査が甘いカードローンは存在しません。

なぜなら貸金業法、銀行法によって適切な審査の実施が義務付けられているためです。

つまり、審査が甘いと謳うカードローンは法律に反している違法業者の可能性が高く、一度でも借り入れると法外な金利や悪質な取り立ての被害に遭うリスクが高まります。

実際、金融庁は「他店で断られた方でもOK」などと謳う違法な業者を利用しないよう、注意喚起を行なっています。

ただし、総量規制オーバーでも銀行カードローンであれば借入が可能です。

なかでも以下の銀行カードローンでは、最短即日での融資を受け付けています。

\総量規制オーバーでも即日融資をうけられる銀行カードローン/

| ローン名 | 最短での融資時間 |

|---|---|

| auじぶん銀行カードローン | 最短即日 |

| 三井住友銀行カードローン | 最短即日 |

| 横浜銀行カードローンのおまとめ | 最短即日 |

上記の銀行カードローンを利用すれば、総量規制オーバーでも即日で新たな借入が可能です。

なお、消費者金融のおまとめローンでも最短即日融資をうけられますが、あくまで返済用の借入しかできない点に注意しましょう。

総量規制オーバーの借入の審査は厳しい?

総量規制オーバーの状態での審査でも、審査内容が異なることはありません。

ただし、総量規制オーバーでの借入の審査通過は厳しいでしょう。

銀行カードローンは総量規制の対象とはなりませんが、融資の上限は年収の半分程度といわれています。

さらに銀行カードローンの申し込みに通過するには、「多重債務に陥る可能性が低い」と判断される必要があります。

多重債務に陥る可能性が低いと判断されるには、十分な返済能力と返済意思があると判断されることが必須です。

- 安定した収入がある

- 過去に延滞や滞納を行なっていない

総量規制オーバーでの借入時は、上記2点が特に重点的にチェックされます。

審査に申し込む際は以上2点の対策を徹底し、審査通過できる可能性をできるだけ高めておきましょう。

総量規制オーバーで借入できている件数はどれくらい?公的な資料を裏付けに!

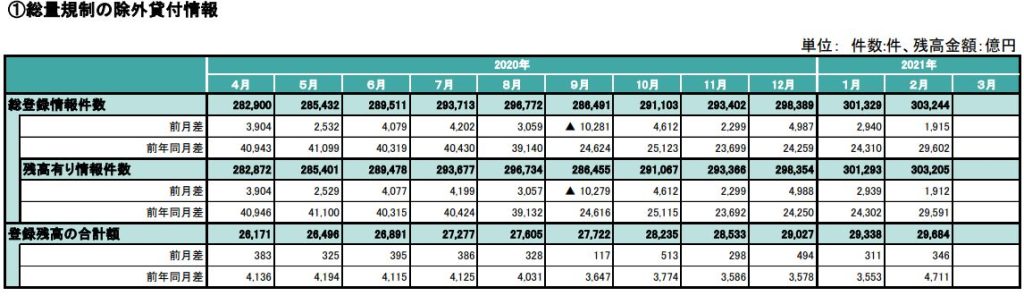

「JICC(日本信用情報機構)」の調査によると、総量規制オーバーでも借入できている例は多く存在します。

実際、総量規制の例外貸付・除外貸付の件数は2020年では毎月約73万件にのぼります。

73万件には「総量規制オーバーの借入」と「総量規制以内の借入」の両方が含まれています。

そのため総量規制オーバーの借入に成功している借入者の正確な数は予測できません。

ただし、借入に成功している方は一定数いると予想できます。

なぜなら、総量規制以内の借入社の数はそれほど多くないと考えられるためです。

例えば「総量規制以内」の利用者が多いと考えられる住宅ローンの利用は、同時期で毎月3万件程度にとどまっています。

\不動産担保貸付の件数/

| 年月 | 2020年12月 | 2020年12月 | 2021年2月 |

|---|---|---|---|

| 総登録情報件数 | 31,852件 | 32,062件 | 32,500件 |

住宅ローンの利用は総量規制の除外貸付のなかでも大きな割合を占める項目です。

これより除外貸付を利用している方で、総量規制以内の借入を行なっている方は73万件に遠くおよばないと予想できます。

総量規制オーバーで借り入れたい方にも借入を行なえるチャンスがあるため、諦めず、審査対策を徹底して審査に臨みましょう。

カードローンを利用して総量規制オーバーでも借りられるおすすめの方法

総量規制オーバーでも借り入れを行ないたい方は、銀行カードローンを利用した借入がおすすめです。

銀行からの借入は総量規制の対象にならないため、総量規制以上に借り入れている方でも借り入れできる可能性があります。

また、毎月の負担を抑えたい方には大手消費者金融のおまとめローンや借り換えローン、銀行のおまとめローンもおすすめです。

おまとめローンは総量規制の例外貸付に分類されるため、総量規制オーバーの方でも利用可能となっています。

おまとめローンを利用することで複数の債務を一本化できるため、毎月の負担額や返済の手間を軽減できます。

なかでも消費者金融のおまとめローンは返済負担が必ず減少するため、返済負担を今より軽くしたい方には特におすすめです。

銀行カードローンを利用した新たな借入

銀行カードローンを利用することで、総量規制オーバーでも新たに借入を行なえる可能性があります。

なぜなら銀行カードローンは総量規制の対象外であり、年収の1/3以上の借入がある方でも利用できるためです。

総量規制の対象となる貸付けは、貸金業者の貸付けです。したがって、貸金業者に該当しない銀行などが行なうローンや、信販会社の販売信用(ショッピングクレジット)は総量規制の対象にはなりません。

引用:日本貸金業協会

ただし、銀行カードローンでも融資の上限額は年収の半分程度にとどまっています。

年収の半分を超える貸付はより過剰貸付となり、貸し倒れリスクが懸念されるためです。

\総量規制オーバーでも借りられる銀行カードローン/

| カードローン名 | おすすめポイント |

|---|---|

| 千葉銀行カードローン | 借入限度額が800万円と高く、借入の一本化にも利用しやすい 借入利率が1.4%〜14.8%で借り入れられるため、返済負担を抑えられる |

| auじぶん銀行カードローン | 最短即日で融資をうけられるスピード感 au IDがあれば、借り換えローンで0.5%の金利優遇をうけられる |

| 東京スター銀行カードローン | 銀行カードローンながら、最大30日間利息0円で利用可能 専用アプリを利用することでスムーズに、カードレスで借入可能 |

千葉銀行カードローン

- 借入限度額が800万円と高く、借入の一本化にも利用しやすい

- 借入利率が1.4%〜14.8%で借り入れられるため、返済負担を抑えられる

- 一円単位で借入が可能なため、必要な分だけ借り入れやすい

千葉銀行カードローンのおまとめは借入限度額が800万円と高く、借入の一本化にも利用しやすいのが特徴です。

総量規制に関わらず借入を行なえるため、年収の1/3以上の借入がある方でも利用できます。

特に借入額が多く、現在借入をしているローンを千葉銀行の最大借入利率14.8%以上の利率で借り入れている方は、返済負担を大きく軽減できます。

また、おまとめ専用のカードローンではないため、追加の借入も可能です。

緊急時に別途借入の申し込みを行なう必要がなく、追加で借入を行なう可能性がある方でも利用しやすいでしょう。

千葉銀行カードローンなら一円単位で借りられ、借りすぎが心配な方でも必要最低限の借入が可能です。

- スマートフォン

- 電話

- FAX

- 郵送

以上4つの申し込み方法に対応しているため、自分の慣れている方法で申し込んでみましょう。

auじぶん銀行カードローン

- 最短即日で融資をうけられるスピード感

- au IDがあれば、借り換えローンで0.5%の金利優遇をうけられる

- 提携コンビニのATMを手数料無料で、いつでも利用可能

auじぶん銀行カードローンのおまとめは、最短即日で融資をうけられるスピード感が魅力です。

審査は最短1時間で完了し、メールで通知されます。

- ネットから申し込む

- 審査・結果通知(最短1時間)

- ネット上で契約

- 借入(最短即日)

au IDをお持ちの方であれば、金利優遇をうけられ、借り換えでの利用なら最大0.5%の金利優遇をうけられます。

借り換えコースの場合、0.98%〜12.5%で借り入れられるため、返済負担をグッと抑えられるでしょう。

- 三菱UFJ銀行ATM

- セブン銀行ATM

- ローソンATM

- E net ATM

- ゆうちょ銀行ATM

以上のATMであれば、時間や利用回数を問わず、いつでも手数料無料で利用することができます。

「カードローン入力申し込みサポート」を利用すればより手軽に申し込めるため、Webからの申し込みに不安がある方でも安心です。

東京スター銀行カードローン

- 銀行カードローンでありながら、最大30日間利息0円で利用可能

- 専用アプリの利用でスムーズに、カードレスで借入可能

- 借入利率が1.5%〜14.6%で返済負担を抑えて借り入れやすい

東京スター銀行カードローンのおまとめは、銀行カードローンでありながら最大30日間の利息0円サービスが利用できます。

この記事で紹介している銀行カードローンのなかで利息0円サービスを利用できるのは、東京スター銀行カードローンだけです。

借入額が多い場合、借入初期の金利負担は大きくなりがちなため、効率よく返済負担を軽減したい方に向いています。

東京スター銀行カードローンには専用アプリが用意されており、アプリ上で追加借入や入出金の管理を行なえます。

カードが手元にない場合でもカードレスで借り入れられるため、借入の利便性を重視する方にもおすすめです。

借入利率は1.5%〜14.6%に設定されており、長期的に返済負担を抑えながら借り入れられます。

来店不要で申し込みを完結させられるため、気になった方は東京スター銀行のホームページから仮審査に申し込んでみましょう。

三井住友銀行カードローン

- ローン契約機の利用で、最短即日でのローンカード発行が可能

- 三井住友銀行の口座を持っていなくても利用できる

- カードレス取引も可能で、カードを増やさずに借入可能

三井住友銀行カードローンのおまとめなら、ローン契約機を利用することで、最短即日でローンカードを発行できます。

カードを受け取ったらすぐに借入を行なえるため、借入のスピード感を重視している方には特におすすめです。

- ATMでの借入

- 指定口座への振り込み

- インターネットバンキングを利用した借入

- 自動融資での借入

三井住友銀行ATMや提携コンビニATM、ゆうちょ銀行ATMなら時間外の手数料も何度でも無料で借り入れられます。

また、三井住友銀行口座を持っていない方でも申し込めるのも大きな魅力です。

契約にあたって口座開設も不要であるため、現在利用している他行の口座でも融資をうけられます。

ただし、三井住友銀行口座を保有している方はキャッシュカードでも借り入れられたり、申し込みの入力が省けたりするメリットもあります。

スマホATMを利用したカードレス取引にも対応しているため、利便性も抜群のカードローンといえるでしょう。

申し込みは三井住友銀行のホームページから行なえ、Web上で申し込みから借入まで完結させられます。

楽天銀行スーパーローン

- 楽天会員ランクに応じた審査優遇をうけられる

- 借入利率が1.9%〜14.5%で、返済負担を抑えられる

- 利用額に応じて31,000円分のポイントが付与される

楽天銀行スーパーローンのおまとめは、楽天会員ランクに応じた審査優遇をうけられるのが大きな魅力です。

楽天会員ランクが高ければ審査を有利にすすめられるため、審査が不安な方でも申し込みやすいでしょう。

楽天会員ランクは一定期間の獲得ポイントと、ポイント獲得回数に応じて高くなっていきます。

| シルバーランク | 過去6ヵ月で200ポイント以上、かつ2回以上ポイントを獲得 |

| ゴールドランク | 過去6ヵ月で700ポイント以上、かつ7回以上ポイントを獲得 |

| プラチナランク | 過去6ヵ月で2,000ポイント以上、かつ15回以上ポイントを獲得 |

| ダイヤモンドランク | 過去6ヵ月で4,000ポイント以上、かつ30回以上ポイントを獲得、かつ楽天カードを保有 |

審査が不安な方は信用情報や属性情報の整理だけでなく、楽天会員ランクも高めたうえで審査に望みましょう。

楽天銀行スーパーローンは入会で1,000ポイント、利用額に応じて最大30,000ポイントの楽天ポイントが還元されます。

まとまった額を借りる方はキャッシュバックをうけやすいため、おまとめローンとしての利用を検討している方にもおすすめです。

大手消費者金融のおまとめローンや借り換えローン、銀行のおまとめローンを利用する

返済負担を軽減するための借入を行ないたい方には、おまとめローンや借り換えローンがおすすめです。

銀行や消費者金融がおまとめローンや借り換えローンを提供していますが、おすすめは大手消費者金融のおまとめローンです。

なぜなら総量規制の例外貸付に関する規定に則り、必ず返済負担が減少するためです。

ただし、おまとめローンを利用することで返済期間が長期化し、利息が増える可能性がある点には注意しましょう。

\総量規制オーバーでも利用できるおまとめローン・借り換えローン/

| カードローン名 | おすすめポイント |

|---|---|

| アコムの借り換え専用ローン | 借入を一本化することで、総負担額を必ず少なくできる 原則在籍確認なしで借り入れられ、周囲にバレにくい |

| プロミスのおまとめローン | 他社解約が不要で、緊急時には別途他社から借入も行なえる 自動契約機を利用すれば、スムーズに手続きをすすめられる |

| アイフルのおまとめMAX・かりかえMAX | 最短即日で借入を一本化できる数少ないおまとめローン 銀行ローンやリボ払い残高もまとめて一本化可能 |

アコムの借り換え専用ローン

- 借入を一本化することで、総負担額を必ず少なくできる

- 原則在籍確認なしで借り入れられ、周囲にバレにくい

- 返済期間が12年以上と長く、自分のペースで返済を行なえる

アコムの借り換え専用ローンを利用すれば確実に返済負担が軽減し、総負担額を利用前よりも小さくできます。

なぜなら、消費者金融のおまとめローンは総量規制の例外貸付に分類されており、借入者が有利になることが確約されているためです。

- おまとめ後の金利がおまとめ前の金利を上回らない

- 段階的に残高を減らしていくことが目的で、新たな借入は不可能

- 1ヵ月の負担額について、おまとめ後の負担額がおまとめ前の負担額を上回らない

アコムのおまとめローンを利用すれば金利と月々の返済額を必ず減少させられるため、返済額が大きく、返済に困窮している方におすすめです。

アコムは原則在籍確認なしで申し込めるため、会社の人にもバレずにおまとめを行なえます。

在籍確認がネックでおまとめを諦めていた方も、アコムを利用することでバレずに返済負担を軽減できるでしょう。

アコムならインターネットや店舗、無人契約機など、さまざまな方法で申し込みを行なえます。

プロミスのおまとめローン

- 他社解約が不要で、緊急時には別途他社から借入も行なえる

- 自動契約機を利用すれば、スムーズに手続きをすすめられる

- COPC認証をノンバンクで初めて10年連続取得しており、安心して借り入れやすい

プロミスのおまとめローンの最大の魅力は、おまとめ時に他社解約が不要な点です。

通常おまとめローン契約時にはそれまで契約していたカードローンを解約する必要がありますが、プロミスを利用すれば解約せずに借入を一本化することができます。

借入一本化の完了後、緊急でお金が必要になった場合でも新たに契約する必要がないため、安心して借入をまとめやすいでしょう。

プロミスの自動契約機を利用すればスムーズに手続きをすすめられ、最短即日で融資をうけられます。

- 自動契約機から直接、もしくは電話から申し込み

- 審査

- 自動契約機で必要書類を受け取り

- 契約

- 借入

なお、プロミスは10年連続でCOPC認証を取得しており、お客様対応の品質が国際基準で高く評価されています。

対応の質を重視している方でも安心して借り入れられるため、気になる方は自動契約機、もしくは電話から申し込んでみましょう。

アイフルのおまとめMAX・かりかえMAX

- 最短即日で借入を一本化できる数少ないおまとめローン

- 銀行ローンやリボ払い残高もまとめて一本化可能

- 申し込みはWeb完結で、原則郵送物なしのため周囲にバレづらい

アイフルのおまとめMAX・かりかえMAXは、即日融資に対応している数少ない消費者金融カードローンです。

24時間365日いつでも申し込み可能であるため、来店不要ですぐに借入をまとめられます。

即座に借入を一本化できるため、少しでも早く返済負担を軽減したい方にもおすすめです。

アイフルのおまとめMAX・かりかえMAXなら、以下の借入をすべて一本化できます。

- 貸金業者からの借入

- 銀行からの借入

- クレジットカードのリボ払い

銀行カードローンやクレジットカードのリボ払いも一本化できるため、さまざまな種類の借入がある方でも利用しやすいでしょう。

Webからの申し込み時に「カード発行なし」を選択すれば、カードや郵送物なしで借り入れられます。

家族にもバレずに借入を行ないたい方はカード発行なしを選択のうえ、Web上で申し込みを済ませるのがおすすめです。

SMBCモビットのおまとめローン

- 返済額に応じたVポイントが付与され、お得に返済可能

- 返済期間が13年以上とかなり長く、コツコツ返済をすすめられる

- 手続きがWeb完結するため、来店の手間がかからない

SMBCモビットのおまとめローンは返済額に応じてVポイントが貯まります。

利息支払額200円ごとにVポイントが1ポイント貯まるため、返済負担を抑えながらよりお得に借り入れたい方には特におすすめです。

獲得したVポイントは提携店での支払いに利用できるほか、返済への充当にも利用できます。

\借入利率13.0%で借入を一本化した場合/

| 借入額 | 返済期間 | 利息支払い総額 | 貯まるVポイント |

|---|---|---|---|

| 300万円 | 5年 | 1,095,540円 | 5,477ポイント |

SMBCモビットのおまとめローンは13年4ヵ月と返済期間を長くとれるため、自分のペースで返済したい方にもおすすめです。

ただし返済期間が伸びるにつれて返済負担は膨れ上がるため、余裕がある月には多めに返済するなどの工夫を心がけましょう。

インターネット上で申し込みを完結させられるため、来店の手間を省きたい方はSMBCモビットのホームページからのWeb申し込みするのがおすすめです。

東京スター銀行おまとめローン

- 借入利率が9.8%、12.5%、14.6%のみで、事前に返済計画を立てやすい

- 1,000万円までの借入をまとめられ、借入額が多い方でも安心して利用できる

- 24時間申し込み可能で、インターネット上で申し込みが完結する

東京スター銀行には、カードローンとは別におまとめローンも存在します。

東京スター銀行おまとめローンは借入利率が3つに定まっているため、事前に返済計画を立てて申し込みやすいのが特徴です。

借入利率は9.8%、12.5%、14.6%の3つで、審査を通じて適用利率が決定されます。

借入利率も低めであるため、負担を軽減して借入を一本化したい方にもおすすめです。

東京スター銀行おまとめローンは24時間いつでも申し込みを受け付けており、インターネット上で申し込みが完結します。

申し込みの際は以下の条件をチェックしたうえで申し込みましょう。

- 申込時の年齢が満20歳以上65歳未満の方

- 前年度の税込年収が200万円以上の方

- 給与所得者の方で、正社員・契約社員・派遣社員の方

- 収入証明書を提出できる方

- 債務整理や自己破産の経歴がない方

- 利用中のローンを延滞していない方

- 6ヵ月以内に東京スター銀行の審査で否決されていない方

横浜銀行カードローンのおまとめローン

- 最短即日で借入をうけられるスピード感

- 借入限度額が多いほど金利が下がるため、おまとめの利用に向いている

- 横浜銀行ATMと提携ATMが、いつでも手数料無料で利用可能

横浜銀行カードローンはおまとめローンとしても利用でき、最短即日で借入をまとめられるのが特徴です。

銀行カードローンでありながらスピード感のある融資をうけられるため、少しでも早く返済をまとめたい方には特に向いています。

横浜銀行カードローンは融資限度額に応じて借入利率が以下のように変動します。

| 借入限度額 | 利率(年利) |

|---|---|

| 100万円以下 | 14.6% |

| 100万円超200万円以下 | 11.8% |

| 200万円超300万円以下 | 8.8% |

| 300万円超400万円以下 | 6.8% |

| 400万円超500万円以下 | 4.8% |

| 500万円超600万円以下 | 4.5% |

| 600万円超700万円以下 | 4.0% |

| 700万円超800万円以下 | 3.5% |

| 800万円超900万円以下 | 3.0% |

| 900万円超1,000万円未満 | 2.5% |

| 1,000万円 | 1.5% |

借入限度額が大きくなるほど借入利率は下がるため、おまとめローンで多額の借入を一本化したい方ほどお得に借入が可能です。

なお、横浜銀行ATM、提携ATMを利用すれば、24時間いつでも何度でも手数料無料で取引を行なえます。

ローソン、ファミリーマート、セブンイレブンなどのATMを無料で利用できるため、利便性も抜群です。

Webからの申し込みなら、最短5ステップで借入を行なえます。

総量規制オーバーで借りた場合に起こること

総量規制オーバーで借り入れた場合、消費者金融での新たな借入やクレジットカードのキャッシングを利用した新たな借入ができなくなる点に注意しましょう。

なぜなら、消費者金融やキャッシングは総量規制の対象であり、総量規制を超えての利用が制限されているためです。

また、消費者金融をすでに利用している方は新たな借入ができなくなり、返済専用のローンとなります。

新たに借入を行なう場合は、総借入額を年収の1/3以内まで減らす必要があります。

消費者金融やクレジットカードのキャッシングが利用できなくなる

総量規制をオーバーすると、消費者金融やクレジットカードのキャッシングが利用できなくなります。

なぜなら消費者金融やキャッシングの利用は、総量規制の対象貸付であるためです。

以下のような借入を行なっている場合、新たに総量規制の対象貸付を利用することはできません。

| 借入者 | 年収 | 既存借入の額 | 新規で借入可能な額 |

|---|---|---|---|

| Aさん | 300万円 | 100万円 | 0円 |

| Bさん | 600万円 | 200万円 | 0円 |

また、総量規制の除外貸付、例外貸付は総量規制に関わらず利用できますが、例外貸付は借入額としてカウントされる点に注意しましょう。

例えば、Aさんの既存借入がすべて例外貸付であった場合、新たに総量規制の対象貸付は利用できません。

利用している消費者金融は返済専用ローンになる

総量規制をオーバーすると、利用している消費者金融は返済専用のローンになります。

なぜなら消費者金融は総量規制の対象貸付であり、総量規制を超えての借入は制限されているためです。

貸付を行なっている業者は信用情報機関に保管されている信用情報を参照でき、利用者の返済情報や他社借入の残高を定期的に確認しています。

総量規制をオーバーすると利用している消費者金融もその事実を確認できるため、バレずに新規の借入を行なうのは難しいでしょう。

総量規制オーバーの状態で新規の借入を行ないたい方は、以下の3つがおすすめです。

総量規制オーバーでもお金を借りるときの注意点

総量規制オーバーでもお金を借りる際は、闇金などの違法業者に注意しましょう。

審査が甘いと謳う、総量規制オーバーでも借り入れられる街金や消費者金融は違法業者の可能性が高いといえます。

また、総量規制オーバーでも借りられるおまとめローンや借り換えローン、銀行カードローンは即日融資を受けづらいのも特徴です。

さらに、総量規制オーバーの借入を行なう際は、収入証明書が必要になる場合が多い点にも注意しましょう。

審査が甘いと謳う総量規制オーバーでも借入できる街金や違法業者には注意!

審査が甘いと謳う、総量規制オーバーでも借り入れられる街金、違法業者には注意しましょう。

審査を適切に行なわない業者は違法業者の可能性が高く、一度でも利用すると法外な金利や悪質な取り立てなどの被害に遭う可能性があります。

審査や総量規制は、申込者を「返済能力以上の借入」から保護することを目的としています。

審査なしや総量規制オーバーでもOK、と謳う違法業者の利用は、申込者自身の多重債務にもつながる危険性があるため、絶対に避けましょう。

実際、金融庁では自己破産者や返済に困っている多重債務者をターゲットにした違法業者が多くいるとの注意喚起を行なっています。

一度でも借入を行なうと、似た違法業者からの勧誘や家族、友人への悪質な取り立てなどで精神的に追い詰められるケースが多発しています。

金融庁の登録貸金業者情報検索サービスなどを利用し、未然に違法業者からの借入を防ぐ工夫を徹底するのがおすすめです。

おまとめローンや借り換えローン、銀行カードローンは即日融資を受けられるケースが少ない

おまとめローンや借り換えローン、銀行カードローンは即日融資をうけられるケースが少ないです。

なぜなら、おまとめローンは借入を一本化するために、複数の借入をまとめる商品であり、必然的に借入額が大きくなるため、貸し付ける側は過剰な貸付にならないかチェックしながら慎重に審査をすすめる必要があるからです。

ただし、大手消費者金融のおまとめローンや一部の銀行カードローンでは即日融資をうけられる可能性があります。

すぐに借り入れたい方や、一刻も早く返済を一本化したい方は、以下のおまとめローンがおすすめです。

| ローン名 | おすすめポイント |

|---|---|

| auじぶん銀行カードローン | 最短即日で融資をうけられ、おまとめの利用も可能 提携ATMを24時間いつでも、何度でも手数料無料で利用でき、無駄な出費を抑えられる |

| 三井住友銀行カードローン | ローン契約機を利用すれば、最短即日でカードを発行できる カードレス借入、キャッシュカード借入も可能で、利便性が高い |

| アイフルのおまとめMAX・かりかえMAX | 最短即日で借入を一本化することができる Web完結、原則郵送物なしの借入が可能 |

総量規制オーバーで借入する場合は収入証明書が必要になる場合が多い

総量規制オーバーで借入を行なう場合、収入証明書が必要となるケースが多々あります。

なぜなら総量規制オーバーでの借入は「多重債務に陥る危険性が低いこと」が条件であり、通常の借入より厳しく収入要件がチェックされるためです。

収入証明書を提出し、安定した収入や十分な収入があることが確認されて、初めて融資をうけられます。

総量規制オーバーで借入を行なう際は、必ず収入証明書を事前に用意しておきましょう。

なお、給与所得者と個人事業主では収入証明書として認められている書類が異なるため注意が必要です。

| 給与所得者 | 個人事業主 |

|---|---|

| 直近2ヵ月以上の給料明細 源泉徴収票 市民税、県民税額決定通知書 年金証書 | 確定申告書 課税証明書 事業計画書 |

総量規制オーバーでもお金を借りたいときによくある質問

総量規制オーバーでもお金を借りたいときによく寄せられる質問に回答します。