結論、審査が甘い借り換えローンは存在しません。なぜなら、適切な審査の実施は、貸金業法や銀行法という法律によって明確に義務付けられているからです。

借り換えローンに申し込む際は審査の甘さではなく、以下の3点に注目して比較・検討しましょう。

- 返済負担をどれだけ減らせるか

- 即日融資の可否

- 借入限度額

借り換えローンを利用する際は、審査の際にみられるポイントをしっかり対策して審査に臨みましょう。

審査が不安な方には消費者金融の借り換えローンがおすすめです。

消費者金融の借り換えローンなら必ず返済負担を減らせるうえ、より前向きな審査を行なってくれます。

- 審査が甘い・審査のない借り換えローンは存在しない

- 審査でみられるポイントを対策しておくことで、審査通過の可能性を高められる

- 審査が不安な方には、融資に前向きなアイフルのかりかえMAXがおすすめ

カードローン申込前の必須知識リスト

カードローンの審査を通すためには、以下のポイントを抑えて申込みをしましょう。

- 過去に申込みしたことのないカードローンを選ぶ

- 希望額は必要最低限で設定

- 申し込みボタンを押す前に名前・住所・電話番号などをしっかり見直し

- 本人確認書類の撮影は鮮明に、ピンボケや手ブレに注意

- 年収の1/3を越える借り入れはできない

アイフルなら即日融資が可能!

審査通過率:30.7%

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息期間 | 30日間 | 実質年率 | 3.0〜18.0% |

- 初めての借入は30日間金利が0円

- 99.1%は在籍確認なし、電話をする場合も同意後のみ

- 最短18分で審査完了

- 24時間365日対応の即時振込

1秒診断で借入できるかすぐ分かる!

アイフルなら即日融資が可能!

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息期間 | 30日間 | 実質年率 | 3.0〜18.0% |

審査通過率:30.7%

- 初めての借入は30日間金利が0円

- 99.1%は在籍確認なし、電話をする場合も同意後のみ

- 最短18分で審査完了

- 24時間365日対応の即時振込

1秒診断で借入できるかすぐ分かる!

※お申込の状況によってはご希望にそえない場合がございます

※アイフル月次データ(2025年5月)

カードローンや後払いアプリは、つい使いすぎて返済に追われるようになることも。使いすぎの防止&計画的な返済のためにも、アプリで借り入れを一括管理しましょう!

「ローンステップ手帳」なら、複数のカードローンや後払いアプリの利用状況を登録でき、完済までのシミュレーションが一目でわかります。

ログイン不要・個人情報の登録はなしで利用できるため、安心してお使いいただけます。

審査が甘い借り換えローンはある?審査が不安な人におすすめの借入先

審査が甘い借り換えローンは存在しません。なぜなら、借り換えローンもカードローンの一種であり、借り入れる際には貸金業法に基づいた適切な審査が必ず実施されるためです。

金融庁の注意喚起によると審査が甘い、審査なしと謳う金融機関は違法業者の可能性が高いといえます。

実際、2023年に行なわれた金融庁の調査では、3年以内に借入を行なった方の15.5%がヤミ金を利用したことがあると回答しています。

少しでも返済負担を抑えたい、と焦ってヤミ金と契約しても、まったくメリットはありません。審査が不安でも絶対に闇金は利用せず、正規の金融機関の借り換えローンを利用しましょう。

審査が不安な方には、消費者金融の借り換えローンがおすすめです。消費者金融は借り換えやおまとめに積極的であるため、借入残高が多くても審査に通過できる可能性があります。

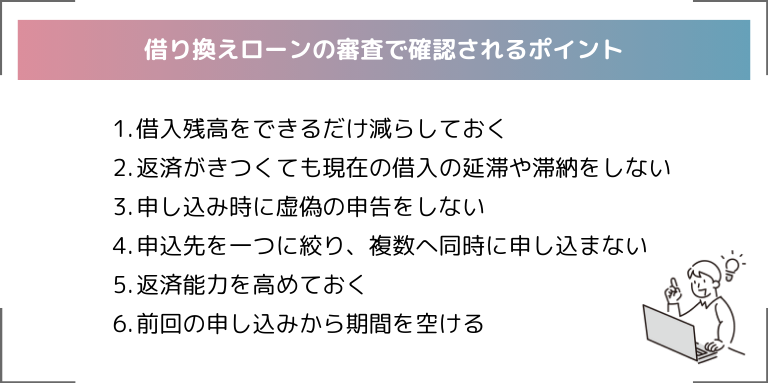

借り換えローンの審査で確認されるポイント

借り換えローンの審査では、必ず借入状況や借入総額が確認されます。

他社借入が多い方や、借入総額が大きい方は借り換えローンの審査で不利になる可能性が高いため、注意が必要です。

また、通常のカードローン同様、個人の信用情報や勤務先情報などの属性情報もチェックされます。

どちらか一方でも問題があれば審査で不利になるため、必ず事前に確認しておきましょう。

申し込み内容に見合った返済能力がなければ審査には通過できません。自身の収入額や収入の安定度を考慮したうえで、返済できる範囲で借入を行ないましょう。

借り入れ状況や借り入れ総額

借り換えローンでは、借入状況や借入総額が必ずチェックされます。なぜなら、金融機関は審査時に、貸し倒れリスクがないことを確かめたうえで貸付を行なうためです。

具体的には、申込者の借入状況に関する以下の情報が確認されます。

- 借入先数

- 借り入れ総額

- 返済状況

- 延滞や滞納の履歴

借入先や借入総額が多いほど貸し倒れリスクが高いとみなされ、審査に通過しづらくなります。

同様に返済がスムーズに進んでいない状況や延滞や滞納の事実も審査ではマイナスのポイントです。

借り換えローンに申し込む際は借入先数をなるべく絞り、借入額を減らしたうえで申し込みましょう。

延滞や滞納を必ず返済し切ったうえで審査に申し込むことも必須です。

個人の信用情報

借り換えローンも通常のカードローン同様、信用情報が必ずチェックされます。

そのため、信用情報に傷がある方や、ブラックの方の審査通過は難しいでしょう。

借り換えを行なう際は、自身の信用情報を一度チェックしたうえで審査に申し込むことをおすすめします。

信用情報が保管されている機関はおもに以下の3つです。

- CIC(シー・アイ・シー)

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

どの機関の信用情報をチェックするかは金融機関によって異なります。

申し込み予定の金融機関が利用する信用情報を事前にチェックし、万全の状態で審査に臨みましょう。

なお信用情報に「異動」とある方の審査通過は難しいため、異動と記載のある方は審査なしで借り入れられる方法を検討してみてください。

勤務先情報など属性情報

勤務先情報などの属性情報も、審査では必ずチェックされます。なぜなら、属性情報は申込者の返済能力を測るために不可欠であるためです。

具体的には以下の情報が審査の際にチェックされます。

- 年齢、住居などの基本情報

- 年収

- 勤務先情報

- 雇用形態

- 勤続年数

例えばアルバイトと正社員を比べた場合、審査では正社員の方が高い属性に位置付けられます。

また、同じ正社員でも勤続2年より勤続10年のほうが属性は高いです。

属性情報が高いほど審査では高く評価されます。

今後就職や昇進などで属性の変化が見込まれる方は、有利な属性になったタイミングで審査に申し込むのがおすすめです。

収入や申し込み内容

審査では収入や申し込み内容をもとに、借り換えの可否を判断します。

借入に対する十分な額の収入や安定した収入がなければ、審査通過は難しいでしょう。

借入の申し込み額が多すぎると、借入に対する返済能力が不十分と判断されて審査落ちの可能性が高まります。

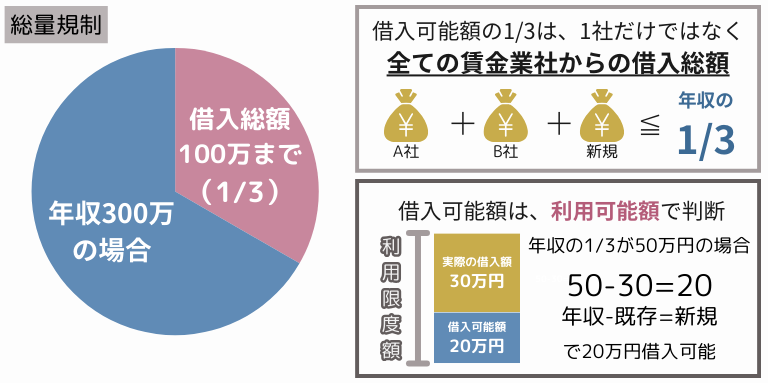

申し込み額を検討する際は、総量規制を参考に年収の1/3以下の申し込みを心がけてみてください。

借入申し込み額が少ないほうが、返済能力が十分と判断される可能性が高まります。

審査に申し込む際は自身の収入額や収入の安定度をもとに、最小限の額での申し込みを心がけましょう。

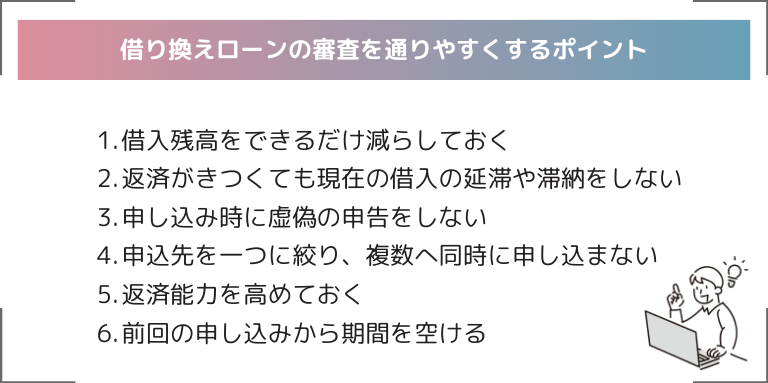

借り換えローンの審査を通りやすくするポイント

借り換えローンの審査に通りやすくするためには、事前に借入残高を減らしておくことが大切です。

借入先の数と借入残高をできるだけ減らしておくことで、貸し倒れリスクがあると判断される可能性を下げられます。

現在の借入の延滞・滞納がある方は事前に解消しておきましょう。

信用情報を高めるためにも、以降は返済がきつくても必ず返済を行なってください。

また申し込み時には、複数への同時申し込みを避け、短期間での申し込みも避けるよう心がけましょう。

虚偽申告は審査の際に必ずバレるため、絶対に行なってはいけません。

借入残高をできるだけ減らしておく

借り換えローンの審査を有利にすすめたい方は、借入残高をできるだけ減らしておきましょう。

借り換えローンはすでに借入がある方向けに提供されているため、借入があること自体はマイナスには働きません。

ただし、借入額が年収に対して多すぎると審査では貸し倒れリスクがあると判断され、審査通過は難しくなります。

借り換えローンの審査に申し込む際は、できるだけ借入残高を減らしておきましょう。

具体的には、多くても年収の1/3以下に抑えるように心がけてください。

まとまった収入の予定がある方は、その収入で残高を減らしてから申し込むことで、審査通過の可能性をグッと高められるでしょう。

返済がきつくても現在の借入の延滞や滞納をしない

延滞や滞納の残高を解消しておくことで、借り換えローンの審査でのマイナスを防げます。

反対に延滞や滞納がある状態で審査に申し込むと、審査通過の可能性がガクッと下がるため、注意しましょう。

返済能力が十分でも、延滞や滞納により返済意思が低いと判断されると審査通過は難しくなります。借り換えを確実に成功させたい方は、必ず延滞や滞納を事前に解消しておきましょう。

延滞がひどい場合は信用情報に「異動」と記載され、審査通過が困難になる場合もあります。心当たりがある方は事前に信用情報をチェックし、異動情報が登録されていないかをチェックしておきましょう。

どんなに返済がきつくても延滞や滞納がある状態で審査に臨んではいけません。延滞を解消し、以降は計画通り返済をすすめることで、審査通過の可能性を高められます。

申し込み時に虚偽の申告をしない

申し込み時の虚偽申告が発覚すると、その時点で審査が打ち切られます。

借り換えに失敗するだけでなく、その金融機関を永久に利用できない可能性もあるため絶対に虚偽申告を行なってはいけません。

そもそも、虚偽申告は審査の段階でほぼ確実に発覚します。なぜなら金融機関は、貸金業法によって審査で信用情報をチェックすることが義務付けられているためです。

申し込み内容と信用情報を突合するため、必ず審査で虚偽は判明します。

また、虚偽申告のつもりがなくても、入力ミスや不注意の間違いも虚偽申告ととらえられる場合があります。

審査に申し込む際は虚偽申告を避けるだけでなく、ミスがないよう最終確認を徹底しましょう。

申込先を一つに絞り、複数へ同時に申し込まない

借り換えローン審査に通過する可能性を高めたい方は、事前に申込先を1社に絞っておきましょう。

なぜなら、複数社への同時申し込みは「申込ブラック」になる可能性があるためです。

申込ブラックに陥った場合、最後の申し込みから半年間は借り換えローンの審査に通りづらくなります。

その期間は、他のおまとめローンやカードローンの審査通過も困難です。審査が不安な方も優先順位をつけておくなど、同時に申し込まないよう工夫しましょう。

なお、何社以上で申込ブラックになるかの明確な基準はありません。2社の審査落ちで申込ブラックになる可能性もあるため、申し込みは慎重に行ないましょう。

返済能力を高めておく

返済能力を高めておくことで、借り換えローンの審査に通りやすくなります。返済能力とは、年収や収入の安定度から判断する「本人の支払い継続能力」です。

返済能力を高めておくことで「支払いをしっかり行なえる」と判断されるため、審査に通りやすくなるでしょう。

返済能力とは、借入金を返済していくうえで、借りている人(債務者)が返済に充てる資金をどれだけ生み出せるのか?といった「返済継続性」を数値で表すものです。

引用:RENOSY MAGAZINE

- 収入額

- 収入の安定度

返済能力を証明するためには、上記2つが重要です。

収入が高まったタイミングや、収入が安定したタイミングで応募することで、審査通過の可能性を高められます。

審査が不安な方は、できるだけ返済能力を高めたうえで審査に申し込みましょう。

前回の申し込みから期間を空ける

前回の申し込みから期間を空けることで、審査落ちのリスクを下げられます。なぜなら、短期間での過剰申し込みによる「申込ブラック」のリスクを減らせるためです。

申込ブラックとは、短期間に複数回の借入申し込みを行なったことにより審査に通りづらくなっている状態です。

3社への申し込みでも申込ブラックに陥るリスクがあります。2社以上に申し込む際は6ヵ月以上空けるのが無難でしょう。

借り換えローンの審査に落ちた方には、消費者金融の借り換えローンがおすすめです。

消費者金融は、借り換えローンは総量規制の例外貸付に分類されており、各社融資に前向きな姿勢をみせています。

審査に落ちた方は、期間を空けて消費者金融の借り換えローンに申し込むのがおすすめです。

審査が不安な方におすすめの借り換えローン

審査が不安な方は、審査に前向きな借り換えローンに申し込みましょう。

なかでも消費者金融の借り換えローンのアイフル・プロミスは必ず返済負担が軽減できるうえ、融資を前向きに検討してくれます。

審査が不安な方は、以下のカードローンの中でも消費者金融の借り換えローンのアイフル・プロミスを選ぶことで、借り換えを成功させられる可能性が高まるでしょう。

審査が不安な方に特におすすめの借り換えローンは、以下の3つです。

| カードローン名 | おすすめポイント |

|---|---|

| アイフルのかりかえMAX | 銀行ローンやクレジットカードのリボ払いもまとめられる 総量規制の例外貸付に分類されており、返済負担を必ず軽減できる |

| 東京スター銀行 カードローン | 金利が3種類のみで、申し込み前から返済の見通しを立てやすい 前年度の収入が200万円以上で申し込み可能 |

| SMBCモビットの借り換えローン | 毎月の返済額と月々の金利負担が必ず減少する 返済期間が長く、自分のペースでゆっくり返済しやすい |

- 消費者金融系の借り換えローン

- 借り換え可能な銀行カードローン

アイフルのかりかえMAX

- 銀行ローンやクレジットカードのリボ払いもまとめられる

- 総量規制の例外貸付に分類されており、返済負担を必ず軽減できる

- 銀行の傘下でないため、独自の基準で審査を行なっている

アイフルのかりかえMAXは、以下の幅広い借入をまとめられるのが魅力です。

- 消費者金融のカードローン

- 銀行のカードローン

- クレジットカードのリボ払い

上記の借入であれば、複数の借入先からの借入も一本化が可能です。

アイフルのかりかえMAXは総量規制の例外貸付にあたるため、借り換えでもおまとめでも必ず返済負担が軽減されます。

また、アイフル独自の審査により他社で借りられなかった方でも融資をうけられる可能性があります。

銀行カードローンやリボ払いの借り換えを検討している方や、審査が不安な方にはアイフルのかりかえMAXが特におすすめです。

東京スター銀行の借り換えローン

- 金利が3種類のみで、申し込み前から返済の見通しを立てやすい

- 前年度の収入が200万円以上で申し込み可能

- 24時間申し込みを受け付けており、インターネットで手続きが完結する

東京スター銀行の借り換えローンは金利が以下の3種類のみと、非常にシンプルです。

- 9.8%

- 12.5%

- 14.6%

事前に借り換え後の金利を予測して申し込めるため、返済の見通しを立てやすいのが魅力です。

14.6%以上の金利で融資をうけていた方は、東京スター銀行の借り換えローンで必ず返済負担を軽減できます。

東京スター銀行の収入条件は「前年度の収入が税込200万円以上」と、ハードルが低めです。

そのほか、以下を満たす方が東京スター銀行で借り換えを行なえます。

- 申込時に満20歳〜65歳未満の方

- 正社員・契約社員・派遣社員の方

- 債務整理や自己破産の過去がない方

- 過去6ヵ月以内東京スター銀行の審査で否決されていない方

申し込みはインターネットから24時間受け付けています。

SMBCモビットの借り換えローン

- 毎月の返済額と月々の金利負担が必ず減少する

- 返済期間が長く、自分のペースでゆっくり返済しやすい

- 返済日が複数日から選べ、返済の融通が利きやすい

SMBCモビットの借り換えローンを利用することで、毎月の返済額と月々の金利負担が必ず減少します。

返済に困窮している方は、SMBCモビットを利用することで毎月の返済がラクになります。

返済日は以下の4つから選べるため、返済の融通も利きやすいでしょう。

- 5日

- 15日

- 25日

- 末日

SMBCモビットは返済期間が最長160回(最大13年4ヵ月)と長いのも特徴です。

自分のペースで返済をすすめられるため、コツコツ返済をすすめられます。

ただし、返済期間が長期化するほど総返済額は大きくなる点には注意が必要です。

あらかじめ返済計画を立てたうえで審査に申し込むことで、負担を抑えながら返済をすすめられます。

プロミスの借り換えローン

- 申し込み時、他社解約不要で借入を行なえる

- 一定の収入があれば主婦、学生の方でも申し込みが可能

- 総量規制以上の借入があっても、借り換えローンでまとめられる

プロミスの借り換えローンを利用すれば、申し込み時に他社解約なしで借り換えられます。

通常、借り換えローン利用時は他社カードローンの解約が求められますが、プロミスなら他社解約が必須ではありません。

すでに借り入れている分の返済負担を減少させながら、緊急時には他社からの借入も可能な点が大きな魅力です。

プロミスは一定の収入があれば、正社員の方以外にも以下の方が申し込めます。

- 学生の方

- 主婦の方

- アルバイト・パートの方

- 派遣社員・契約社員の方

総量規制以上の借入がある方でも申し込めるため、複数のまとまった借入がある方にもおすすめです。

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです

千葉銀行カードローンの借り換えローン

- 用途が自由で、借り換え後もさまざまな用途に利用できる

- 返済期間が15年と長く、ゆったりと返済をすすめられる

- 申し込み方法が多く、幅広い方が申し込みやすい

千葉銀行カードローンは借り換えローンとしても利用でき、用途が自由でさまざまな目的に利用できます。

借り換え後も追加で借入を行なえるため、以下の用途に利用したい方にも最適です。

- パソコンや家電の購入

- 引越し

- 長期入院や手術

- 自動車やバイクの購入

- 趣味・生活資金

借り換えだけでなく継続的な借入も行ないたい方には特におすすめです。

返済期間は15年と長く、ゆっくりと返済をすすめられます。

申し込み方法も幅広く用意されているため、自分の慣れている方法で申し込みやすいのも魅力です。

- スマートフォン・パソコン

- 電話

- FAX

- 郵送

au じぶん銀行カードローンの借り換えローン

- 借入利率0.98%〜12.5%で、返済負担を抑えやすい

- au IDがあれば、0.5%の金利優遇をうけられる

- 提携コンビニATMや、ゆうちょ銀行ATMをいつでも手数料無料で利用できる

au じぶん銀行カードローンは、借り換えローンの金利が0.98%〜12.5%と低めに設定されています。

12.5%以上の金利で借り入れていた場合は返済負担を軽減できるため、銀行カードローンの借り換えにもおすすめです。

au IDがあれば0.5%の金利優遇をうけられ、お得に借り入れられる可能性が高まります。

| 限度額 | 通常の金利 | au IDがある場合の金利 |

|---|---|---|

| 710万〜800万円 | 1.48%~3.5% | 0.98%~3.0% |

| 510万〜700万円 | 3.5%~5.0% | 3.0%~4.5% |

| 310万〜500万円 | 5.0%~7.0% | 4.5%~6.5% |

| 110万〜300万円 | 7.0%~13.0% | 6.5%~12.5% |

| 100万円以下 | 13.0%~17.5% | 12.5% |

セブンイレブンやローソンなどの提携ATMは、24時間いつでも無料で利用できます。

無駄な手数料をかけずに取引できるため、少しでもお得に利用したい方には特におすすめです。

みずほ銀行カードローンの借り換えローン

- インターネット申し込みなら、最短即日で審査結果が通知される

- みずほ銀行のキャッシュカードがあれば、審査後すぐに借り換え可能

- みずほ銀行ATMとEnet ATMを手数料無料で利用可能

みずほ銀行カードローンはインターネットからの申し込みでのスピード感ある対応が魅力です。

最短即日で審査結果が通知され、口座開設完了後すぐに融資をうけられます。

- 専用フォームから申し込み

- 仮審査

- 必要書類の登録

- カード受け取り後、利用開始

すでにみずほ銀行の口座を保有している方は、審査完了後すぐに借り換えを行なえます。

キャッシュカードで借入を行なえるため、スピード感と利便性を両立させたい方にもおすすめです。

みずほ銀行ATMとEnet ATMを無料で利用でき、無駄な手数料を抑えられるのもうれしいポイントです。

ダイレクトワンの借り換えローン

- 最短30分でカードを発行し、借り換えを済ませられる

- 店頭契約なら、窓口スタッフに相談しながら手続きをすすめられる

- アルバイトや主婦の方、学生の方でも利用可能

ダイレクトワンは最短30分でカードを発行し、すぐに借り換えを行なえるのが魅力です。

申し込みも電話やWebから行なえるため、スムーズに契約をすすめやすいでしょう。

- Webまたは電話で申し込み

- 審査

- 店頭での契約

- カード発行・借入

店頭契約を利用すれば、窓口スタッフに相談しながら手続きをすすめられます。

自分に合ったマネープランを提案してくれるため、借り換えが初めての方や、返済プランに不安がある方には特におすすめです。

なお、ダイレクトワンの借り換えローンは一定の収入があればアルバイトや主婦の方、学生の方でも利用できます。

住信SBIネット銀行 カードローン

- SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある場合、金利が年0.5%優遇される

- 住信SBIネット銀行のキャッシュカードがあれば、郵送物なしで借り換え可能

- 提携ATMならいつでも手数料無料で利用できる

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

住信SBIネット銀行 カードローンは、SBI証券口座を持っている方ならお得に借り換え可能なカードローンです。

年2.49%〜14.79%の銀行ならではの金利に加え、SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある場合、年0.5%の金利優遇をうけられます。

- 利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

また、住信SBIネット銀行ではキャッシュカードに借入機能がつくのも特徴です。

すでに口座、キャッシュカードを保有している方は契約後すぐに融資をうけられるだけでなく、郵送物なしでの借入も可能です。

- セブン銀行ATM

- ローソン銀行ATM

- Enet ATM※

- イオン銀行ATM※

※キャッシュカードを持っていない方はイオン銀行ATM・E-netの使用はできません

以上4つを24時間いつでも手数料無料で利用できます。

以下からの申し込みなら、わずか3ステップで手続きを完結させられます。

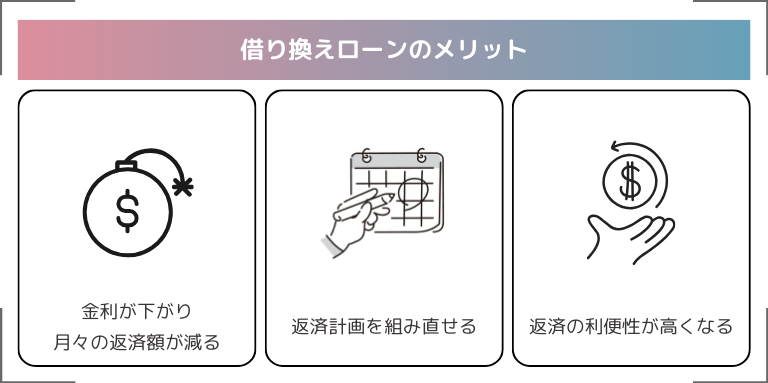

借り換えローンのメリット

借り換えローンのメリットは、金利が下がり月々の返済額が減ることです。元の借入先より借入金利が低い借り換えローンを利用することで、返済負担を軽減できます。

また、返済計画が組み直せるため、返済が計画通り進んでいない方にもおすすめです。ただし、延滞や滞納がある状態では借り換えローンの審査に通過しづらいため注意しましょう。

借り換えローンを利用することで、返済の利便性が向上する可能性もあります。

借り換え先を選ぶ際は返済方法の確認や、頻繁に利用するATM利用可否までチェックしておきましょう。

金利が下がり月々の返済額が減る

借り換えローンを利用することで金利が下がり、月々の返済額が減少します。なぜなら借り換えによる借入金利の減少にともなって総返済額も減少するためです。

ただし借り換えによって返済が長期化したり、ATM手数料などが余計にかさんだりする可能性がある点には注意しましょう。

申し込みの際は借り換え前後の金利をしっかり比較し、総返済額と月々の返済額がどのくらい減るのかを試算しておきましょう。

返済計画を組み直せる

借り換えを行なうことで返済計画を組み直せるのも大きなメリットです。

借入が計画通りに進んでいない方や、返済負担が重くて返済に困窮している方は、借り換えローンで返済計画を組み直せます。

返済負担が大きく、返済に困窮している方には消費者金融の借り換えローンがおすすめです。

消費者金融の借り換えローンは総量規制の例外貸付に該当されるため、確実に返済負担を軽減できます。

返済計画を組み直して確実に返済負担を軽減したい方は、消費者金融の借り換えローンを利用しましょう。

返済の利便性が高くなる

借り換えローンを利用することで、返済の利便性を高められる可能性があります。

借り換えによるメリットの例は以下のとおりです。

- より返済しやすい支払日を設定できる

- 特定のATM手数料を無料にできる

- より幅広い返済方法が選択可能になる

返済日を給料日後に設定したり、返済日を自由に選べるカードローンに乗り換えたりすることで、一気に返済の自由度は高まります。

返済日や返済方法に悩みがある方も、返済の自由度が高まる借り換えローン利用を検討してみましょう。

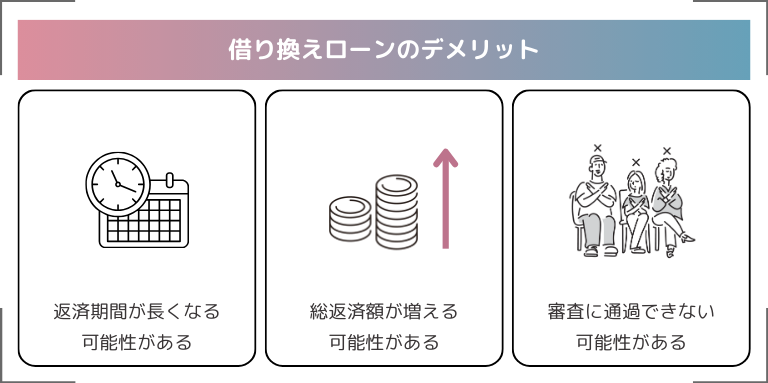

借り換えローンのデメリット

借り換えローンにはメリットだけでなく、デメリットも存在します。

借り換えローンでは月々の返済負担を減少させられますが、その分返済のスピードが緩やかになり、返済が長期化します。

それにより金利負担がかさみ、総返済額が増える可能性がある点が大きなデメリットです。

また、借り換えローンの審査に通過できない可能性がある点もデメリットといえます。

借り換えローンを利用する方は、以下のデメリットまで押さえたうえで審査に申し込むかを慎重に判断しましょう。

返済期間が長くなる可能性がある

借り換えローンを利用することで、返済期間が長くなる可能性があります。なぜなら、借り換えローンにより月々の返済額が軽減され、返済スピードが緩やかになるためです。

返済期間が長期化すると本来支払う必要のなかった期間にも金利負担が発生するため、返済負担は増加します。

毎月の返済負担が減少して総返済額が増加する可能性も考えられます。

借り換えローンを利用する際は返済期間がどのくらい伸びるかを把握し、総返済額をチェックしたうえで審査に臨みましょう。

総返済額が増える可能性がある

借り換えローンを利用することで総返済額が増える可能性があります。なぜなら、返済期間が長引くと金利負担がかさみ、借り換え前よりも金利負担が増えるためです。

また、銀行カードローンは借り換えによって必ず返済負担が下がるわけはない点にも注意しましょう。

確実に返済負担を軽減したい方には消費者金融の借り換えローンがおすすめです。

総返済額を増やしたくない方は事前に返済シミュレーションを行ない、総返済額をチェックしたうえで返済計画を立てておきましょう。

審査に通過できない可能性がある

審査に通過できない可能性がある点も、借り換えローンのデメリットです。

すでに借入を行なっている状態での審査であるため、延滞・滞納がある方や返済能力が低い方は審査に通過しづらいでしょう。

借り換えローンを成功させたい方は、以下の工夫を行なうことで審査通過の可能性を高められます。

審査が不安な方は、消費者金融の借り換えローンに申し込むことで前向きな審査をうけられます。

借り換えローンの審査に落ちたら消費者金融系のおまとめローンを利用するのがおすすめ

借り換えローンの審査に落ちたら、消費者金融系のおまとめローンを利用するのがおすすめです。

おまとめローンとは複数の借入を一本化するためのローンで、1社の借入を他社に乗り換える借り換えローンとは異なります。

消費者金融系のおまとめローンは総量規制の例外貸付であるため、借入が多くても審査通過できる可能性が高めです。

借り換えローンの審査に落ちた方でも、消費者金融系のおまとめローンなら融資をうけられる可能性があります。

ただし、おまとめローンでも審査が甘いローンは存在しない点には注意が必要です。

おまとめローンの審査に臨む際は借り換えローン同様、対策を徹底したうえで申し込みを行ないましょう。

借り換えローンとおまとめローンの違いは?

借り換えローンとおまとめローンは、利用前の借入先数に違いがあります。

| 借り換えローン | おまとめローン |

|---|---|

| 1社からの借入を乗り換えるためのローン | 複数社からの借入をまとめ、一本化するためのローン |

1社から1社への乗り換えを借り換えローンと呼びます。対して複数社からの借入を集約し、一つにまとめるのがおまとめローンです。

複数社からの借入がある方は、おまとめローンがおすすめです。複数社からの借入をまとめることで、返済負担を効率よく軽減できます。

なかでも消費者金融系のおまとめローンは総量規制の例外貸付に分類されるため、100%おまとめ前より返済負担が軽減されます。

借り換えローンの審査に通らなかった方は、消費者金融系のおまとめローン利用を検討しましょう。

おまとめローンの審査甘いランキングは存在する?

結論、おまとめローンの審査が甘いランキングは存在しません。おまとめローンもカードローン同様、貸金業法によって適切な審査を行なったうえでの融資が義務付けられています。

ただし、おまとめローンの中でも消費者金融のおまとめローンなら、より前向きな審査をうけられます。

なぜなら消費者金融のおまとめローンは多重債務者救済を目的としており、銀行ほど厳格な審査が行なわれていないためです。

総量規制の例外貸付であるため、年収の1/3を超える借入がある場合でも審査に通過できます。

審査が不安な方や借り換えローンの審査に落ちた方は、消費者金融系のおまとめローン利用を検討しましょう。

借り換えローンの審査に落ちた方へおすすめの消費者金融系おまとめローン

借り換えローンの審査に落ちた方で、審査が不安な方は消費者金融系のおまとめローンに申し込みましょう。

消費者金融系のおまとめローンは審査に前向きな傾向があり、借り換えローンの審査に落ちた方でも利用できる可能性があります。

以下で紹介する消費者金融系のおまとめローンから自分に合ったものを選択することで、理想的な借入を実現できるでしょう。

| カードローン名 | おすすめポイント |

|---|---|

| プロミスのおまとめローン | 融資に前向きで、複数社の借入があっても審査通過が可能 自社借入も含めて借入を一本化できる |

| SMBCモビットのおまとめローン | 借り換えに失敗した方でも利用できる可能性がある SMBCモビットを利用したことがある方なら、スムーズに申し込める |

| アイフルのおまとめMAX | 他社とは異なるアイフル独自の基準での審査をうけられる Web契約なら郵送物はなく、家族に秘密で借り入れられる |

プロミスのおまとめローン

- 融資に前向きで、複数社の借入があっても審査通過が可能

- 自社借入も含めて借入を一本化できる

- 契約時の他社解約が不要で、使い勝手が抜群

プロミスのおまとめローンは融資に前向きで、複数社の借入があっても審査通過できるのが特徴です。

複数の借入がある場合でも返済負担をグッと抑えられるため、低い金利で借入をまとめたい方はぜひプロミスを利用しましょう。

プロミスのおまとめローンなら、プロミスのカードローン利用も他社と同時に一本化できます。

その場合でも必ず返済負担は減少するため、これ以上プロミスでの借入予定がない方にもおすすめです。

プロミスのおまとめローンは契約時に他社カードローンを解約せずに利用できます。

緊急時の借入先を残したまま借入をまとめられるのも、大きなメリットです。

SMBCモビットのおまとめローン

- 借り換えに失敗した方でも利用できる可能性がある

- SMBCモビットを利用したことがある方なら、スムーズに申し込める

- 返済期間が長く、自分のペースで返済をすすめやすい

SMBCモビットのおまとめローンは他社での借り換えに失敗した方でも利用できる可能性があります。

なぜなら消費者金融のおまとめローンは審査に前向きな場合が多く、複数の借入がある場合でも審査に通過できるためです。

過去にSMBCモビットを利用したことがある方は、電話からスムーズに申し込みを行なえます。

なお、SMBCモビットを利用したことがない方は、モビット会員への登録が必要な点に注意が必要です。

SMBCモビットは返済期間が最長160回(最大13年4ヵ月)と長めに設定されています。

自分のペースでゆっくり返済をすすめたい方は、SMBCモビットへの申し込みがおすすめです。

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

アイフルのおまとめMAX

- 他社とは異なるアイフル独自の基準での審査をうけられる

- Web契約なら郵送物はなく、家族に秘密で借り入れられる

- 銀行カードローンやクレジットカードのリボ払いもおまとめ可能

アイフルのおまとめMAXは他社の借り換え・おまとめローン審査で落ちた方でも利用できる可能性があります。

なぜならアイフルは銀行の傘下に入っておらず、独自の基準で審査を行なっているためです。

より審査に前向きな消費者金融を探している方には、アイフルのおまとめMAXが特におすすめです。

Web契約なら原則郵送物なしのため、家族にバレたくない方でも安心して利用できます。

- 消費者金融カードローン

- 銀行カードローン

- クレジットカードのリボ払い

上記をまとめられるため、まとめて一本化したい方にもおすすめです。

レイクのレイク de おまとめローン

- 審査に前向きで、積極的な融資を期待できる

- オペレーターに問い合わせることで、最短即日で審査結果が通知される

- 電話申し込みのため、インターネット利用が不安な方でも安心して申し込める

レイクのレイク de おまとめローンは審査に前向きなのが魅力で、積極的な融資を期待できます。

なぜならレイクのおまとめローンは2021年に始まった新しいサービスで、積極的に利用者を受け入れているためです。

総量規制以上の借入がある方も受け入れているため、借入額が多い方でも安心して申し込めるでしょう。

申し込み後、オペレーターに問い合わせることで、最短当日中に審査結果がわかります。

急いでいる方でもすぐに結果がわかるため、安心して申し込みやすいのも魅力です。

レイクは電話申し込みが基本であるため、Web申し込みが苦手な方でもストレスなく申し込めるでしょう。

中央リテールのおまとめローン

- 窓口は全員国家資格の取得者で、相談しながら申し込みが可能

- 最短2時間で審査結果がわかり、最短翌日おまとめが可能

- 不動産担保があれば、借入利率と限度額がさらに優遇される

中央リテール最大の魅力は、窓口スタッフが全員国家資格の取得者である点です。

いつ申し込んでも適切なアドバイスをもらえるため、不安なく申し込みを行なえるでしょう。

おまとめローン利用が初めての方や、申し込み・借り入れに不安がある方は、中央リテールで相談しながら契約するのがおすすめです。

中央リテールの審査は最短2時間で終了し、最短翌日には融資をうけられます。

不動産担保があればより有利な条件で借り入れられる点も、大きな魅力です。

| 違い | 通常の借入 | 不動産担保あり |

|---|---|---|

| 借入利率 | 10.95%~13.0% | 8.2%~9.8% |

| 融資限度額 | 500万円 | 3,000万円 |

審査が甘い借り換えローンを探しているときによくある質問

審査が甘い借り換えローンを探している方向けのよく寄せられる質問に回答していきます。